熵基科技、易点天下申购解读,8月8日打新指南 #雪球星计划# #今日打新必读# #打新必备攻略# 大家好,我是量子熊猫。马上要到8月8日了,碰巧的是周一要上市的4只新... |

您所在的位置:网站首页 › 熵基科技ipo到哪一步了 › 熵基科技、易点天下申购解读,8月8日打新指南 #雪球星计划# #今日打新必读# #打新必备攻略# 大家好,我是量子熊猫。马上要到8月8日了,碰巧的是周一要上市的4只新... |

熵基科技、易点天下申购解读,8月8日打新指南 #雪球星计划# #今日打新必读# #打新必备攻略# 大家好,我是量子熊猫。马上要到8月8日了,碰巧的是周一要上市的4只新...

|

来源:雪球App,作者: 量子熊猫滚雪球,(https://xueqiu.com/2915047920/227413494) #雪球星计划# #今日打新必读# #打新必备攻略# 大家好,我是量子熊猫。 马上要到8月8日了,碰巧的是周一要上市的4只新股总,有一只定价8.88元,另一只定价18.18元,也不知道是不是巧合... 数了数,8.8-8.12这一周一共有10只新股发行,数量不少,大家记得打新哈。 接着进入今天打新内容,开始还是我们的常规声明。 鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。 这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。 因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。 新股考察要素说明考察要素1:可比行业和企业。 看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。 考察要素2:发行价格和发行市盈率。 参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。 注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。 优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。 考察要素3:业绩情况。 企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。 考察要素4:市场情绪。 不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。 下面进入正式内容。 2022年8月8日可申购新股分析熵基科技(301330):

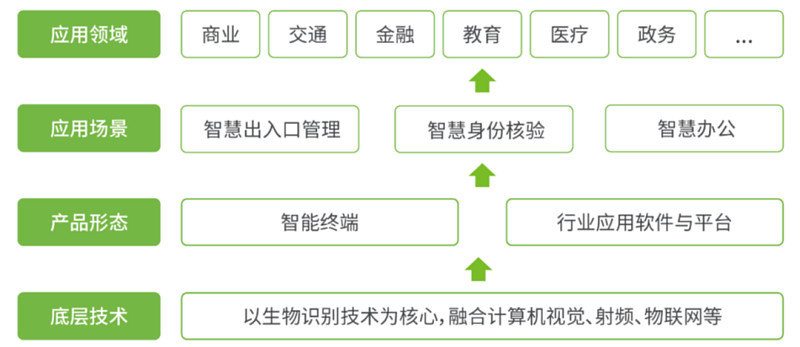

全称“熵基科技股份有限公司”,主营业务为以生物识别为核心技术的智慧出入口管理、智慧身份核验、智慧办公产品及解决方案。 公司主要致力于将指纹、人脸、静脉、虹膜等生物识别核心技术与计算机视觉、射频、物联网等技术相融合,向商业、交通、金融、教育、医疗、政务等多个领域,提供具备身份识别与验证功能的智能终端、行业应用软件与平台。

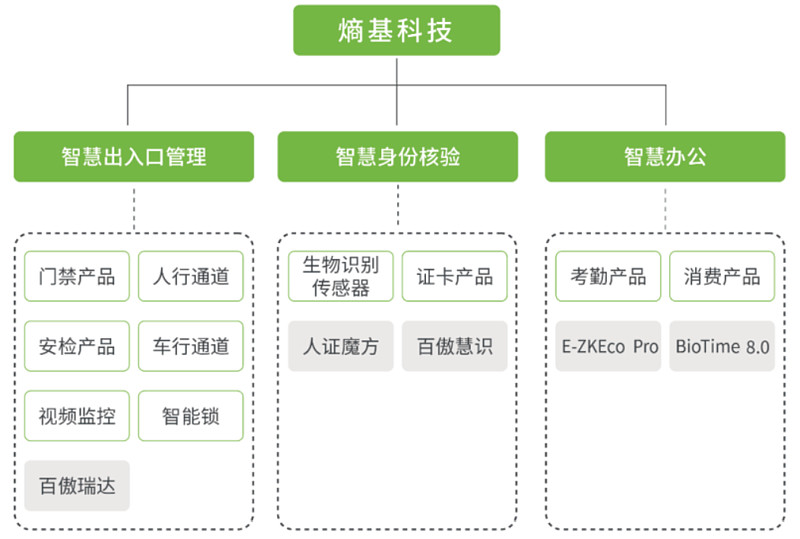

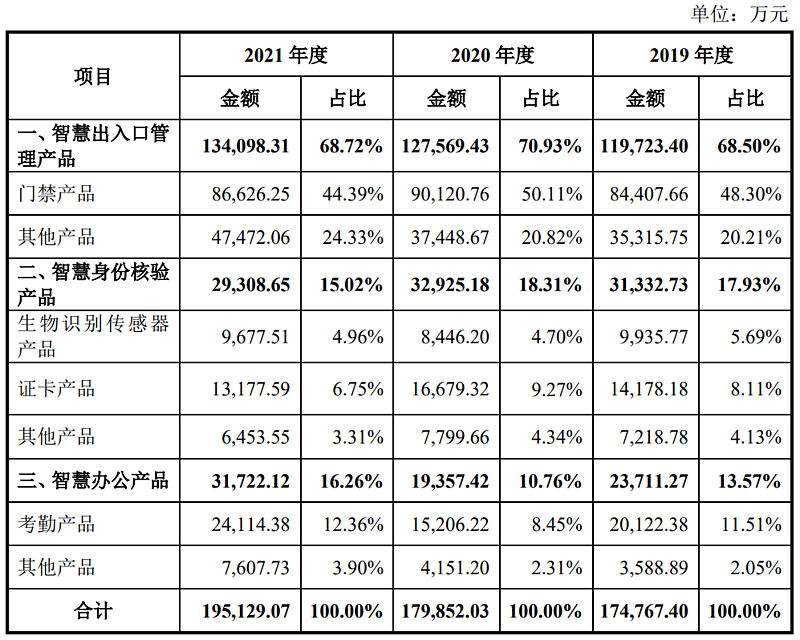

从产品主要应用场景来看,报告期内公司主营业务主要涵盖三大领域:智慧出入口管理、智慧身份核验、智慧办公。

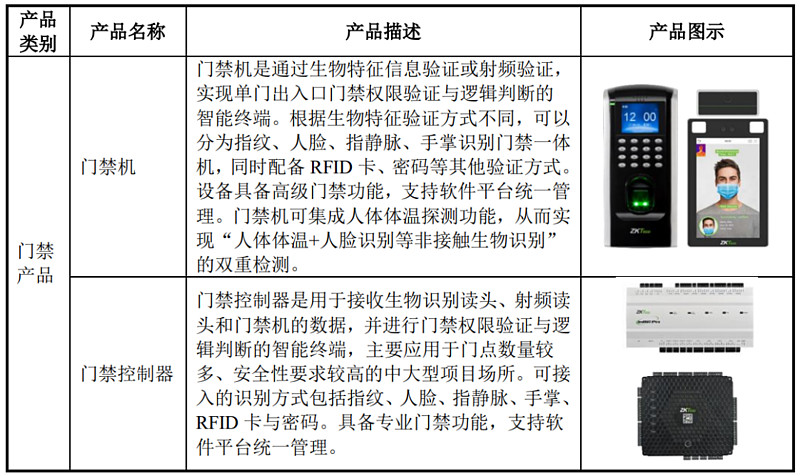

a,智慧出入口管理智能终端产品主要为门禁、人行通道、安检、车行通道、视频监控、智能锁等。

b,智慧身份核验智能终端产品主要为生物识别传感器和证卡产品等。

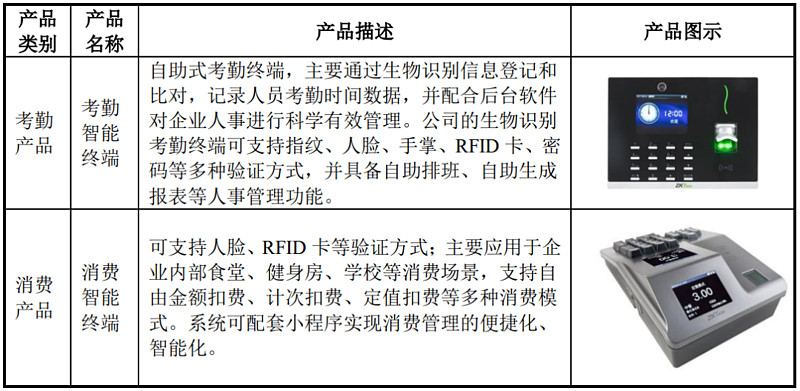

c,智慧办公智能终端产品主要为考勤产品和消费产品等。

主要业务是生物识别类的产品。 具体营收方面,主要营收大部分来源于智慧出入口管理产品,其次分别是智慧办公产品和智慧身份核验智能终端产品。

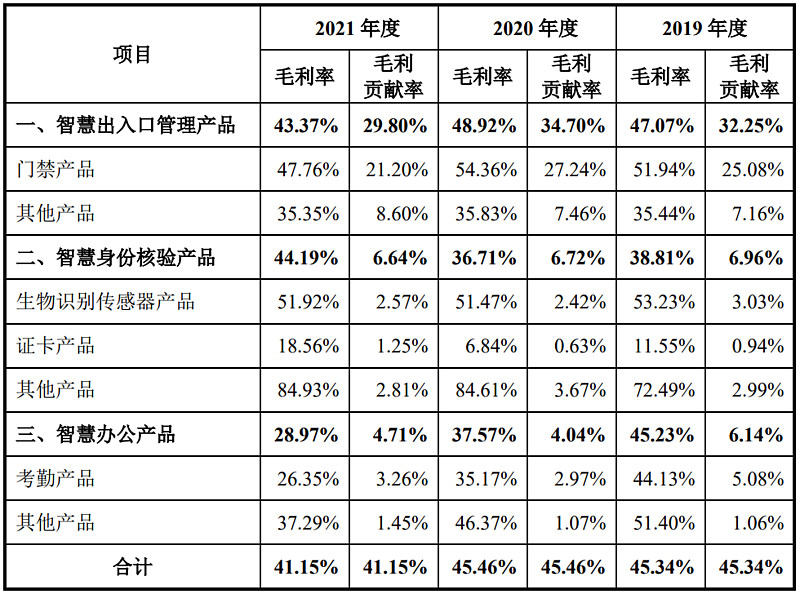

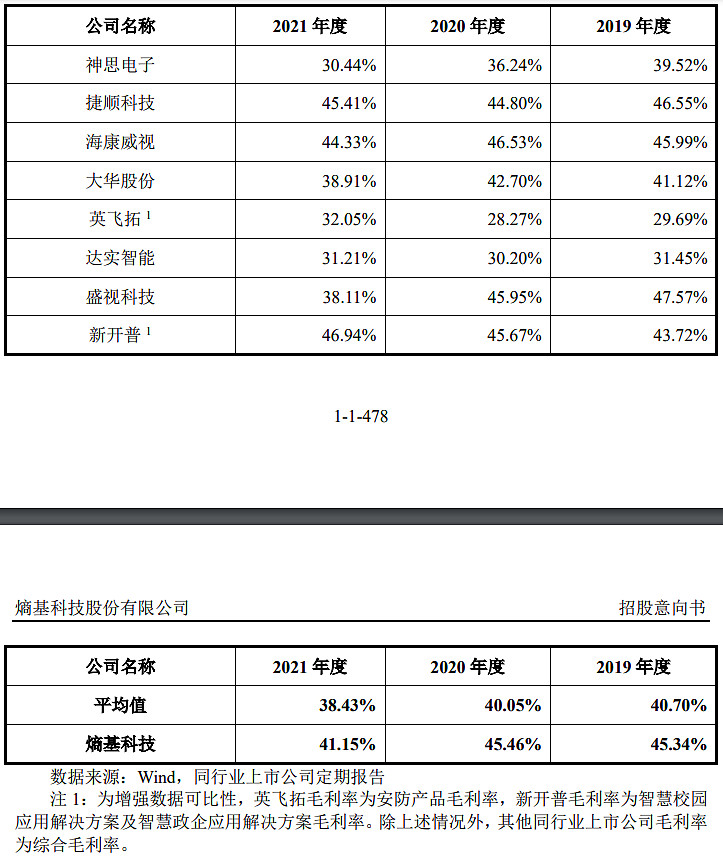

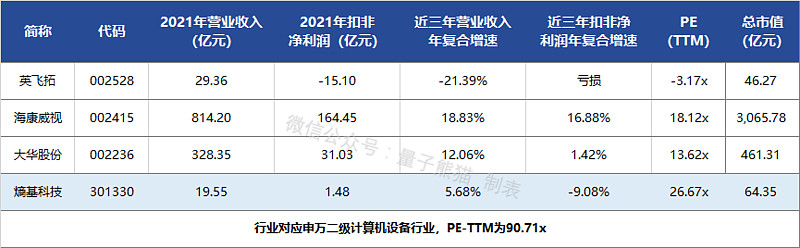

对应申万二级行业为计算机设备,可比上市企业分别为大华股份(002236)、海康威视(002415)、英飞拓(002528)。 发行情况:企业由瑞银主承销,当前市值48.25亿元,新发行市值16.1亿元,发行价格43.32元,发行市盈率43.44,PE-TTM26.67x,顶格申购需要9万元市值。 对比计算机设备行业PE-TTM为35.44x,对比大华股份PE-TTM为13.62x、海康威视PE-TTM为18.12x、对比大华股份PE-TTM为-3.17x。 业绩情况:2022年1-6月,发行人营业收入预计为90,090万元至97,029万元,同比减 少2.09%至增长5.46%; 归属于母公司股东的净利润预计为6,869万元至9,122万元,同比减少6.76%至增长23.82%; 扣除非经常性损益后归属于母公司股东的净利润预计为6,755万元至9,007万元,同比增长4.37%至39.17%。 2021年营业收入195,528.65万元,2020年营收180,140.47万元,2019年营收175,073.26万元,年复合增速为5.68%。 2021年扣非归母净利润14,806.94万元,2020年扣非归母净利润17,693.33万元,2019年扣非归母净利润17,913.32万元,年复合增速为-9.08%。 2019-2021年,营收增速很一般,利润持续下滑,再到2022年上半年营收和利润有所反弹。 参考招股说明书说明,主要是因为海外市场受疫情影响较大,公司出口增加,同时提升了高毛利率产品占比。 具体毛利率方面,2019年到2021年主营业务毛利率分别为45.34%、45.46%和41.15%,毛利率绝对值还行,不过在2021年有明显下滑,主要原因在于出口汇率和原材料价格上涨,境内毛利率又较低。

跟同业对比来看,处于中等水平。

从公司基本面看,行业和业绩都一般,并且还在下滑。 从发行情况看,创业板发行,发行价格一般,发行市盈率一般,PE-TTM一般。 最后汇总如下。

打新评级:谨慎,我的操作:放弃。 易点天下(301171):

全称“易点天下网络科技股份有限公司”,主营业务为移动互联网营销服务。 公司的主要业务包括效果广告服务、品牌广告服务以及头部媒体账户管理服务。

a,效果广告服务 效果广告是指广告主根据广告所实现的商业效果与互联网媒体或互联网广告服务商进行结算的广告类型,常用的商业效果包括APP下载、AP 安装、用 户注册、商品购买等,可以归纳为按CPA模式结算。 公司为各行业广告主提供全球化的效果广告服务。通过智能化的业务系统平台,公司帮助广告主制定投放决策,在头部媒体、中长尾媒体以及其他渠道 之间合理地分配广告预算、高效地采买用户流量,以实现广告主理想的商业效 果目标。

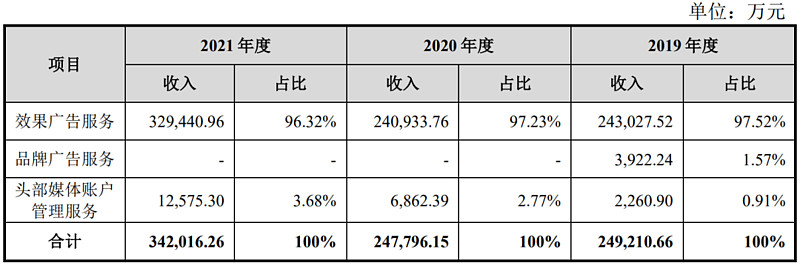

b,品牌广告服务 公司品牌广告服务旨在通过新颖的创意以及广泛的传播将广告主的品牌理念传达至受众,达到树立品牌形象、提升品牌知名度的目的,主要服务内容包 括创意策略服务、公共关系服务、媒体投放服务以及活动执行服务。 通过多年开展效果广告服务的业务积累,公司建立了对海外营销市场的深入理解,储备了日本、韩国、德国等国家和地区的本地化营销经验,为品牌广告业务的开拓打下了坚实的基础。 c,头部媒体账户管理服务 头部媒体账户管理服务系公司为广告主在头部媒体广告管理平台中开设账户并进行充值、账户运营、异常情况处理的管理运维服务,由广告主根据自身 产品特性及营销目标自主地制定投放决策并进行广告投放。 头部媒体账户管理服务与效果广告服务在业务实质上存在差异。在头部媒体账户管理服务中,由广告主自行规划广告预算、制定投放决策并进行广告投 放,公司提供开设账户、充值、异常情况处理等基础账户运营服务,同时,广 告主按照CPM模式或CPC模式通过公司向头部媒体支付广告投放产生的成本 费用。 在效果广告服务中,通过智能化业务系统,公司为广告主制定广告决策、采买用户流量、优化调整广告决策等,并承担相应的由广告展示到有效效果转化之间的风险,广告主按照CPA模式与公司结算投放费用。 简单来说就是专业的互联网营销公司。 从具体营收结构看,主要营收大部分来源于效果广告服务,其次还有一点头部媒体账户管理服务。

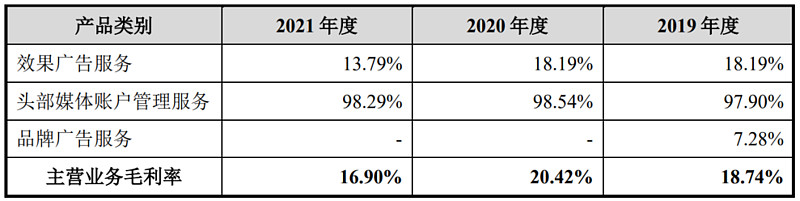

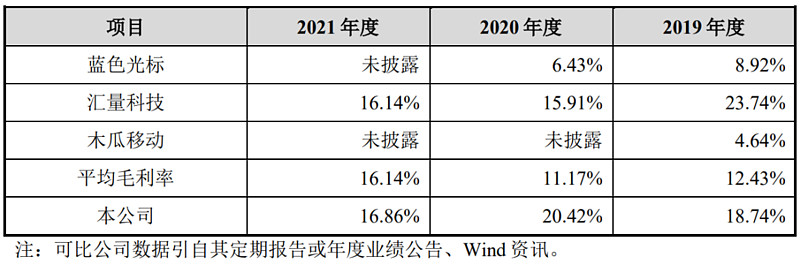

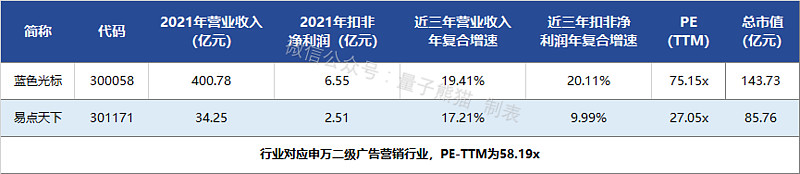

在互联网媒体资源方面,公司与Google、Facebook、Twitter、字节跳动、Pinterest等体或其代理商建立了稳定的合作关系;在广告主客户方面,公司赢得了阿里巴巴、腾讯、网易、字节跳动、快手、爱奇艺等知名企业的信赖。 对应申万二级行业为广告营销,可比上市企业为蓝色光标(300058)。 发行情况:企业由中信证券主承销,当前市值72.06亿元,新发行市值13.7亿元,发行价格18.18元,发行市盈率34.23,PE-TTM27.05x,顶格申购需要14万元市值。 对比广告营销行业PE-TTM为58.19x,对比蓝色光标PE-TTM为75.15x。 业绩情况:预计2022年上半年实现营业收入约12.99亿元-17.19亿元,同比增长约-19.76%至6.18%; 预计实现归属于母公司股东的净利润约1.69亿元-1.94亿元,同比增长约35.82%至55.87%; 预计实现扣除非经常性损益后归属于母公司股东的净利润1.64亿元-1.89亿元,同比增长约34.75%至55.25%。 2021年营业收入342,493.24万元,2020年营收247,840.06万元,2019年营收249,312.26万元,年复合增速为17.21%。 2021年扣非归母净利润25,059.97万元,2020年扣非归母净利润21,807.16万元,2019年扣非归母净利润20,716.26万元,年复合增速为9.99%。 2019-2021年,营收和利润增速一般,再到2022年上半年营收下滑不过利润到时增长不少,不过具体原因没看到。 具体毛利率方面,2019年到2021年主营业务毛利率分别为18.74%、20.42%和16.90%,毛利率绝对值不高且波动较大。

跟同业对比来看,处于中高水平。

从公司基本面看,业绩一般吧,毛利率绝对值不高,不过在这行业看好像也都差不多。 从发行情况看,创业板发行,发行价格较低,发行市盈率一般,PE-TTM也一般。 最后汇总如下。

打新评级:谨慎,我的操作:申购 申购建议汇总:熵基科技,打新评级:谨慎,我的操作:放弃。 易点天下,打新评级:谨慎,我的操作:申购。 申购建议说明:积极,基本面和发行情况都较好,破发风险较小。 谨慎,基本面或发行情况存在一定问题,破发风险一般。 放弃,基本面或发行情况存在较大问题,破发风险较大。 记得点赞和关注,谢谢~ $熵基科技(SZ301330)$ $易点天下(SZ301171)$ $蓝色光标(SZ300058)$ @今日话题 @雪球创作者中心 @雪球达人秀 |

【本文地址】

今日新闻 |

推荐新闻 |