大宗商品贸易解读 |

您所在的位置:网站首页 › 煤炭品种简称有哪些 › 大宗商品贸易解读 |

大宗商品贸易解读

|

来源:雪球App,作者: 万庚数科,(https://xueqiu.com/7607467660/270997482) 一、前言。 煤炭是全球最主要的能源之一,与人类生产活动、日常生活息息相关。同时,作为一种大宗商品,从贸易路径来看,煤炭主要通过海运进行国际间交易,在全球海运干散货运输量中占比高达25%左右,其经济价值和战略地位不言而喻。 另一方面,近些年来,随着人们环保意识的提高和可再生能源技术的发展,各国开始纷纷减少对化石能源的依赖,“碳中和”目标促使部分发达国家大幅削减煤炭消费量。但在大部分发展中国家,电力基础设施转型进展偏慢,煤炭仍是工业生产和电力供应的主要来源。此外,部分倡导“去煤化”的欧洲国家因地缘事件影响出现能源紧缺,被迫重启煤电。 一系列因素交织下,全球煤炭贸易格局持续演变。我国作为最大的煤炭消费国和进口国,势必会受到一定影响。本文将结合相关数据、事件,对全球、及国内的煤炭贸易格局进行解读,并据此预测未来我国较可能的走向。 二、全球煤炭贸易格局。 1、产消量明显复苏,去煤化步伐放缓。

(数据来源:国际能源署IEA) 由于煤炭与生产生活的密切关联性,其产量和消费量直接受经济状况影响。2020年疫情爆发期间,全球煤炭产消量双双下滑;并在此后迎来回升周期,至2022年全球煤炭产量、消费量皆创历史新高。据国际能源署(IEA)估算,今年全球煤炭供需仍保持小幅增长。 这与碳中和背景下,大批欧美国家主张减少化石能源使用相背离。 究其原因,一是东南亚地区、及我国煤炭进口量大增,据统计,2023年前三季度,中国、越南煤炭进口量分别同比增长73.1%、55.1%,大幅拉动整体需求; 二是全球“拉尼娜”等极端气候频发,特别是北半球极寒、高温增多导致能源缺口增大,曾经关停煤电厂的欧洲国家被迫重启煤炭发电; 三是地缘冲突发酵下,欧洲对俄能源禁运,使得天然气价格飙升,各国寻求以煤炭作为替代能源,这也带动了2021-2022年煤价的快速上涨。 结合以上因素,可以看出全球范围内去煤化步伐放缓,煤炭能源在短中期内仍将保持重要地位。 2、动力煤、炼焦煤支撑煤炭贸易。

(数据来源:国际能源署IEA) 在全球煤炭贸易中,动力煤和炼焦煤占据绝大多数份额,二者有不同的特性和用途。 其中,动力煤热值较低,燃烧时会产生较多的二氧化碳等污染物,但储量丰富且价格低的优势,使它被广泛应用于发电。据相关数据,动力煤可占全球煤炭消费总量的70%左右。 炼焦煤具有较高的碳含量和较低的挥发性物质含量,使得它能够在高温下产生足够的热量以熔化铁矿石,因此炼焦煤被主要用于炼钢生产,是钢铁行业中至关重要的原料。 从二者的出口国来看,动力煤主要供给市场相对丰富,印度尼西亚、澳大利亚、俄罗斯等国都可进行大量开采、出口;而炼焦煤出口市场则主要由澳大利亚主导,常年占据全球炼焦煤出口量的50%以上,该国环保政策的变化、对外贸易关系的调整等都会对全球炼焦煤贸易市场产生较大影响。 3、进出口较为集中,亚洲贸易量巨大。

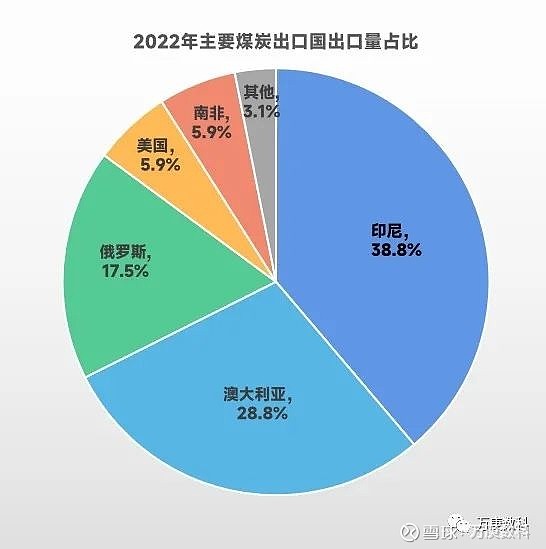

(数据来源:国际能源署IEA) 以2022年数据来看,煤炭贸易进出口市场都比较集中。其中,进口市场前五(中国、印度、日本、韩国、德国)合计占比72.3%;出口市场集中度更甚,前五国(印度尼西亚、澳大利亚、俄罗斯、美国、南非)合计占比96.9%,牢牢掌控着全球煤炭贸易的话语权。 但在2023年,煤炭出口市场格局出现了一定变动。据各国统计,今年前三季度,蒙古国煤炭出口量同比大增156.9%,达4892万吨,超越美国、南非成为全球第四大出口市场。主要出口增量面向我国,据海关总署数据,其在前三季度对我国出口煤炭量同比增长达163.9%。 印尼、澳大利亚、俄罗斯、美国、南非的同期出口量也皆有所增长,分别为10.1%、3.3%、7.1%、14.3%、2.2%。六大出口国在供给端为2023年全球煤炭贸易繁荣提供了有力支撑。 4、价格频繁扰动,近期趋向低位。

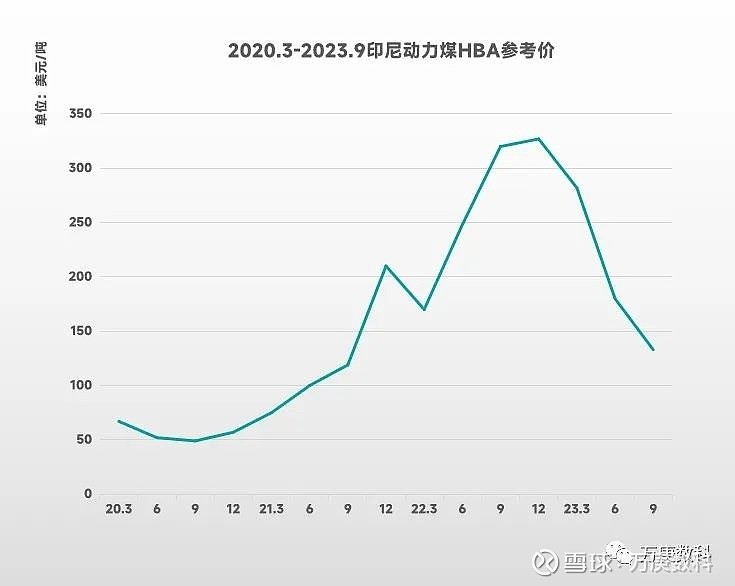

(数据来源:印尼当地相关机构) 以全球最大出口市场中的印尼动力煤HBA参考价为例,在经济发展状况、替代能源价格变动、市场需求等多方面因素影响下,其煤炭价格自2021年来呈大幅波动,近年间(2020-2023.9)价格极大值与极小值相差可达6倍以上。 随着全球主要出口市场煤炭供应量的增多,2023年印尼及其他市场煤炭出口价格持续回落,近期已基本维持在正常区间。 但值得注意的是,当前国际海运整体运力偏紧,运价持续上涨,虽然FOB价格变动压力不大,但煤炭进口的整体成本会受一定影响。 5、全球煤炭贸易重心东移。

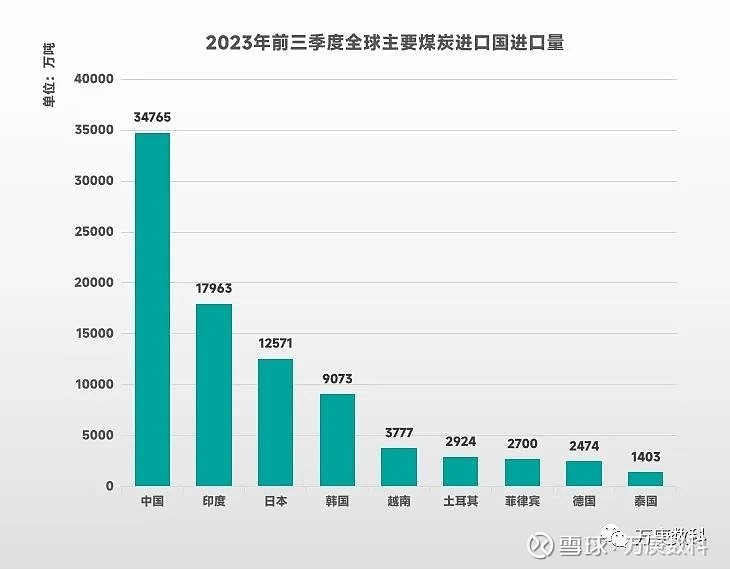

(数据来源:全球海运煤炭船舶跟踪) 近年来,亚洲发展中国家市场对煤炭需求激增,按照2023年前三季度的初步统计数据来看,占全球进口贸易量比重至少在80%左右。出口贸易方面,印尼、蒙古等亚洲国家煤炭出口量大幅增长,或将占据近全球近一半的出口量。由于主要供需市场转移,煤炭海上运输路线也从跨大西洋或跨太平洋转向亚洲间的短途航线。 历经疫后全球经济、政治局势的变动,煤炭市场结构在亚太市场拉动下维持着相对脆弱的平衡。而在碳中和目标的驱动下,欧美去煤化仍会于能源危机缓解后再度推进。届时,全球煤炭贸易重心东移将进一步凸现,相关产业链、贸易链重塑加速进行。 三、我国煤炭贸易近状。 1、进口量暴涨,国内需求仍强劲。

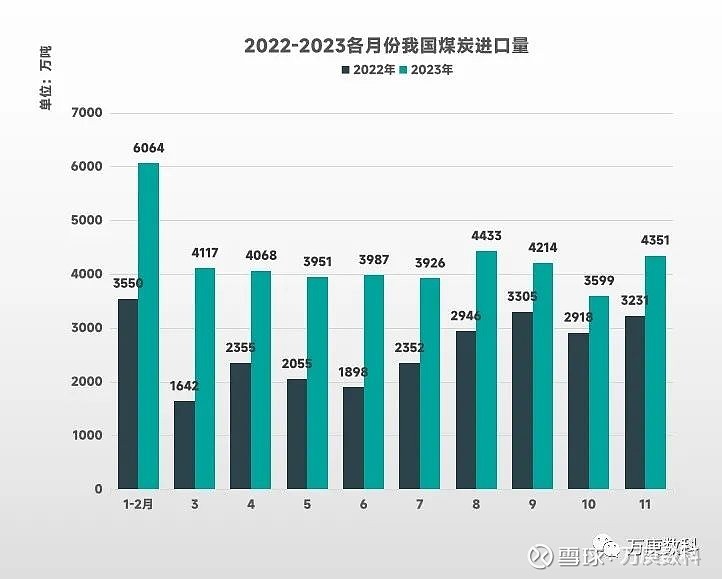

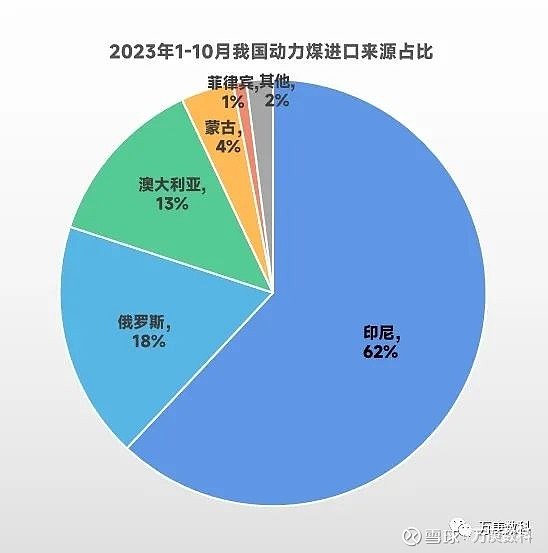

(数据来源:海关总署) 2023年我国煤炭进口量大增,1-11月份共进口煤炭42710.2万吨,同比增长62.8%,充分表明国内煤炭需求市场庞大。 关于今年进口量增长的主要原因,一是我国能源保供及进口煤炭零关税政策的实施,激发了国内外相关企业的进口积极性;二是相较于2022年,今年国际煤炭市场较为宽松,煤炭进口到岸价基本低于内贸煤价,带动国内进口意愿的提高。从1-11月进口金额来看,我国今年每吨综合进口成本价为785.1元,平均价格下跌了19.6%。“量增减价”的市场局面,有利于更好地满足国内市场煤炭需求。 2、进口源集中印尼等亚洲市场。

(数据来源:海关总署) 据统计,当前我国煤炭进口主要来自于印尼、俄罗斯、澳大利亚、蒙古等国。以前三季度计,从印尼、俄罗斯、蒙古等国进口量有较快增长,分别为43.3%、67.2%、163.9%;从加拿大、菲律宾等国有一定下降,降幅达4.9%、22.6%。此外,在与澳大利亚经贸关系缓和后,对澳进口煤炭量快速恢复,1-9月进口量同比增长1106.6%。 从进口种类来看,前三季度,全国进口炼焦煤7314.5 万吨,同比增长60.9%;褐煤12087.5 万吨,同比增长33.3%;其它烟煤10630.53万吨,同比增长214.9%。炼焦煤、及其他烟煤进口市场正迎来快速增长期。 3、我国煤炭贸易展望。 结合前文分析,及今年国内寒潮频发,预计短期内国内煤炭消费量、进口量仍将维持高位;

(数据来源:国家能源局) 中长期内,随着碳中和临近,国内势必转向大力发展清洁能源。但实际上,我国也面临着类似于欧洲国家的“去煤化”难题:如上方图表,虽然2020-2022年间,国内火电装机占比下降约20%;但在今年夏季极端高温天气提前、水力发电减少的情况下,国内较大用电负荷仍需由火电支撑。据中电联数据,2023上半年火电发电量占全口径总发电量比重回升至58.5%,新能源暂时难以在稳定性、连续性上代替火电供应。且从炼焦煤进口量60.9%的快速增长,表明工业生产领域用煤需求也有较大提升。因此,除非新能源技术有重大突破,中长期内我国仍会有较大煤炭消费需求,并带动煤炭进口贸易规模的稳定增长。 |

【本文地址】

今日新闻 |

推荐新闻 |