碳排放的三种核算方式&碳排放范围的1,2,3 |

您所在的位置:网站首页 › 煤含碳量的计算方法 › 碳排放的三种核算方式&碳排放范围的1,2,3 |

碳排放的三种核算方式&碳排放范围的1,2,3

|

碳排放量核算方法:质量平衡法(基于计算) 特点:可以根据每年用于国家生产生活的新化学物质和设备,计算为满足新设备能力或替换去除气体而消耗的新化学物质份额。 计算公式: 对于二氧化碳而言,在碳质量平衡法下,碳排放由输入碳含量减去非二氧化碳的碳输出量得到: 二氧化碳(CO)排放=(原料投入量×原料含碳量-产品产出量×产品含碳量-废物输出量×废物含碳量)×44/12 其中,“44/12”是碳转换成CO的转换系数(即CO/C的相对原子质量)。 适用范围: 采用基于具体设施和工艺流程的碳质量平衡法计算排放量,可以反映碳排放发生地的实际排放量。不仅能够区分各类设施之间的差异,还可以分辨单个和部分设备之间的区别。尤其当年际间设备不断更新的情况下,该种方法更为简便。一般来说,对企业碳排放的主要核算方法为排放因子法,但在工业生产过程(如脱硫过程排放、化工生产企业过程排放等非化石燃料燃烧过程)中可视情况选择碳平衡法。 碳排放量核算方法:实测法(基于测量) 实测法基于排放源实测基础数据,汇总得到相关碳排放量。这里又包括两种实测方法,即现场测量和非现场测量。 现场测量一般是在烟气排放连续监测系统 (CEMS)中搭载碳排放监测模块,通过连续监测浓度和流速直接测量其排放量;非现场测量是通过采集样品送到有关监测部门,利用专门的检测设备和技术进行定量分析。二者相比,由于非现场实测时采样气体会发生吸附反应、解离等问题,现场测量的准确性要明显高于非现场测量。 碳排放范围的1,2,3是什么?

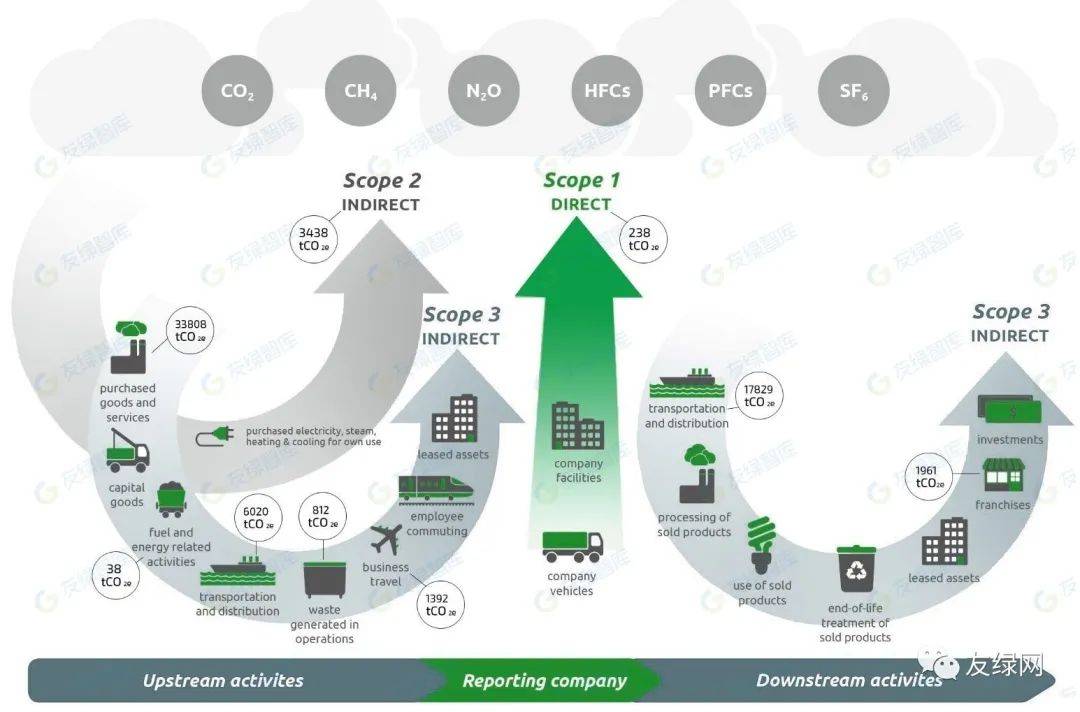

范围1、2、3的概念出自《温室气体核算体系》,也就是人们常说的“GHG Protocol”,这是由世界资源研究所(WRI)和世界可持续发展工商理事会(WBCSD)自1998年起开始逐步制定的企业温室气体排放核算标准,由四个相互独立但又相互关联的标准组成,包括:《温室气体核算体系企业核算与报告标准》《企业价值链(范围3)核算和报告标准》《产品生命周期核算和报告标准》和《温室气体核算体系项目量化方法》。 为便于描述直接与间接排放源,提高透明度,以及为不同类型的机构和不同类型的气候政策与商业目标服务,GHG Protocol针对温室气体核算与报告设定了三个“范围”(范围1、范围2和范围3)。 范围 1:直接温室气体排放 范围1排放是来自公司拥有和控制的资源的直接排放。换句话说,范围1中的温室气体排放是企业一系列活动的直接结果。范围 1 排放分为四个领域。 1. 固定燃烧 来源包括用于加热建筑物的锅炉、燃气炉和燃气热电联产 (CHP) 工厂。最常见的燃料是天然气、液化石油气 (LPG)、瓦斯油(又名红色柴油)和燃烧油(又名煤油)。《京都议定书》涵盖的所有产生温室气体排放的燃料都必须包含在范围 1 计算中。它们也包含在简化的能源和碳报告要求中。 2. 移动燃烧 燃烧产生温室气体的燃料的组织拥有或租赁的所有车辆都属于范围 1。通常,这些车辆将是由汽油或柴油发动机驱动的汽车、货车、卡车和摩托车。然而,交通正在发生变化。正在采用替代燃料,例如液化石油气(LPG)和液化天然气(LNG),以及生物燃料;生物柴油和生物乙醇。全电动汽车 (EV) 和插电式混合动力汽车 (PHEV) 也越来越受欢迎。越来越多地使用电动汽车可能意味着组织的一些车队将属于范围 2 排放。这些必须包含在简化的能源和碳报告 (SECR) 中。 3. 无组织排放 无组织排放来自有意或无意的泄漏,例如:设备的接缝、密封件、包装和垫圈的泄漏,煤矿矿井和通风装置排放的甲烷,使用冷藏和空调设备过程中产生的氢氟碳化物(HFC)排放,以及天然气运输过程中的甲烷泄漏。 4. 过程排放 过程排放是指在工业过程和现场制造过程中释放的温室气体。例如,在水泥制造过程中产生 CO2、工厂烟雾、化学品等。 范围 2 :电力产生的间接温室气体排放 范围2排放是企业由购买的能源(包括电力、蒸汽、加热和冷却)产生的间接排放。对许多公司而言,外购电力是其最大的温室气体排放源之一,也是减少其排放的最主要机会。各公司通过核算范围2的排放,可以评估改变用电方式和温室气体排放成本的相关风险与机会。 企业从公用事业公司或其他供应商处购买的电力的生产和分配会影响其范围2的排放。如果某企业的电力组合中化石燃料含量很高(供应商燃烧大量煤炭来生产电力),那么该企业的范围2排放量将高于生物质、可再生电力甚至天然气产生的电力。 各公司可通过投资能效技术和节能,减少其用电量。 范围 3:其他间接温室气体排放

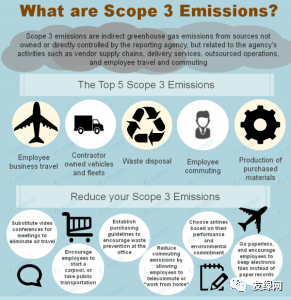

范围3排放是报告公司价值链中发生的所有间接排放(不包括在范围2中)。 范围3的排放包括以下内容: 外购原料与燃料的开采和生产 相关的运输活动 运输外购的原料或商品 运输外购的燃料 职员差旅 职员上下班通勤 运输出售的产品 运输废弃物 范围二之外与电力有关的活动 开采、生产和运输用于生产电力的燃料 外购转售给最终用户的电力 生产被输配系统消耗的电力 租赁资产、特许和外包活动 使用售出的产品和服务 废弃物处理 处理运营过程中产生的废弃物 处理外购原料和燃料生产时产生的废弃物 处理寿命周期结束的售出产品

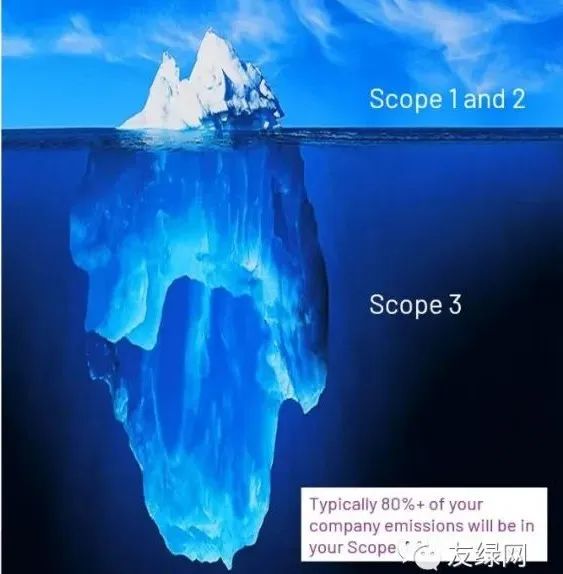

简而言之,范围1排放是公司直接燃烧产生的温室气体排放,范围2排放是公司购买的能源产生的温室气体排放,而范围3则是这两者以外公司产生的所有排放。通常,一家公司 80% 的排放量将产生在范围3,因此我们会发现很多公司的ESG报告里不包含范围3的碳排放。 为什么要测量温室气体排放量? 测量温室气体排放量或创建排放清单对于企业了解自身的碳足迹和对其环境的影响至关重要。如果企业想制定减少排放以及化石燃料的使用的目标,在此之前必须先对自身碳足迹进行计算。如果不这样做,那就像减肥而不先踏上体重秤一样。没有初始基准便无从比较,也无从知晓什么是行之有效的。 另外,计算温室气体的排放量对企业自身也有好处。这一过程将帮助管理者深入了公司业务的每个部分——包括运营、产品生命周期、供应链和价值链、利益相关者关系以及所有其他相关活动。 虽然碳或温室气体核算可能看起来令人生畏,但它是房地产企业企业走上绿色低碳、可持续发展之旅的重要一步。返回搜狐,查看更多 |

【本文地址】