乙二醇:产能持续提升 大型装置占比明显增加 近年来,中国乙二醇行业进入扩产周期后,新增产能投放以乙烯法制和合成气制乙二醇装置为主,主要在于中国炼化一体化项目的迅速发... |

您所在的位置:网站首页 › 煤制乙二醇对人体有害吗 › 乙二醇:产能持续提升 大型装置占比明显增加 近年来,中国乙二醇行业进入扩产周期后,新增产能投放以乙烯法制和合成气制乙二醇装置为主,主要在于中国炼化一体化项目的迅速发... |

乙二醇:产能持续提升 大型装置占比明显增加 近年来,中国乙二醇行业进入扩产周期后,新增产能投放以乙烯法制和合成气制乙二醇装置为主,主要在于中国炼化一体化项目的迅速发...

|

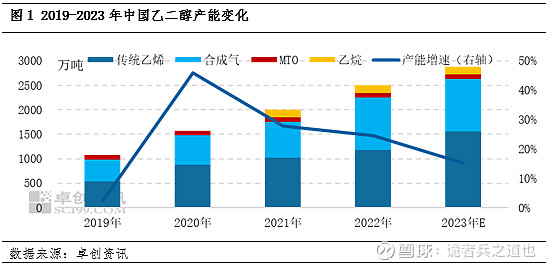

来源:雪球App,作者: 诡者兵之道也,(https://xueqiu.com/1008917406/272000828) 近年来,中国乙二醇行业进入扩产周期后,新增产能投放以乙烯法制和合成气制乙二醇装置为主,主要在于中国炼化一体化项目的迅速发展,炼化一体化项目对于乙烯物料平衡需求较高,而乙二醇则是乙烯下游主要的化工产品之一,炼化项目的投建带动了乙烯法制乙二醇装置的扩产。2023年中国乙二醇新增产能主要集中于华东地区的盛虹炼化和三江化工二期以及华南地区的海南炼化等装置(中昆新材料、榆能化学装置暂未计入产能基数)。 乙二醇:产能持续提升 大型装置占比明显增加[ 导语] 近五年来中国乙二醇产能保持高速增长,特别在2020-2022年,中国乙二醇产能在新增装置集中投放后出现跃升,进入到2023年后,乙二醇产能增速有所放缓,但年内仍有集中的新增产能投放。 截至2023年底,中国乙二醇总产能基数提升至2877.2万吨,5年复合增长率在22.31%。详细来看,目前中国乙二醇主流生产工艺有三种,一体化(石脑油/乙烯法);MTO与合成气制乙二醇,此外在2021年卫星石化项目投产后,中国乙二醇工艺路线新增乙烷裂解路线。2023年一体化(石脑油/乙烯法)工艺总产能1560.20万吨,占比54.23%;MTO工艺总产能92万吨,占比3.20%;合成气制工艺总产能1065.00万吨,占比37.02%;乙烷裂解工艺总产能160万吨,占比5.56%。 近年来,中国乙二醇行业进入扩产周期后,新增产能投放以乙烯法制和合成气制乙二醇装置为主,主要在于中国炼化一体化项目的迅速发展,炼化一体化项目对于乙烯物料平衡需求较高,而乙二醇则是乙烯下游主要的化工产品之一,炼化项目的投建带动了乙烯法制乙二醇装置的扩产。同时由于中国煤炭资源丰富,煤化工下游延伸发展较快,带动了合成气制乙二醇装置的增长。此外近年由于其低成本优势影响,乙烷裂解制乙烯项目同样开始增加,但由于目前乙烷原料供应受到原料来源、物流、供应稳定性等因素影响,目前仅有卫星化学$卫星化学(SZ002648)$ 乙烷裂解项目配套了下游乙二醇装置,于2021年投产。

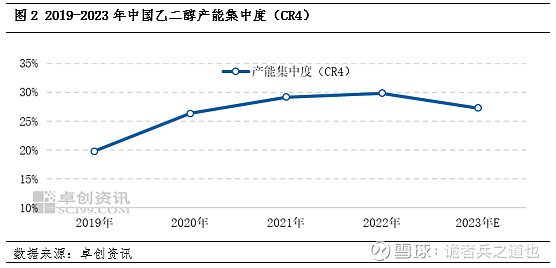

从产能集中度的角度来看,2019-2022年中国乙二醇行业产能集中度保持上升趋势,产能集中度(CR4)由2019年的19.79%上升至2022年的29.83%,但2023年来看,由于年内投产的新增产能均为2022年CR4之外企业投放,在产能基数提升影响下,2023年产能集中度(CR4)小幅下滑至27.28%。

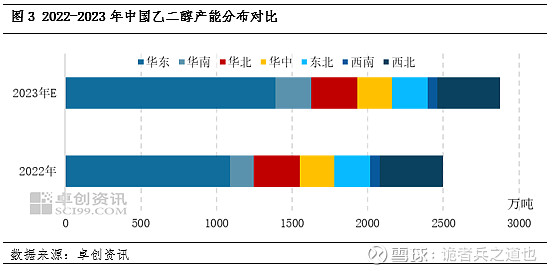

截至2023年底中国乙二醇总产能2877.2万吨中,华东地区总产能1391.00万吨,占总产能的48.35%;西北地区总产能416.00万吨,占总产能的14.46%,第三位为华北地区总产能306.20万吨,占总产能的10.64%。2023年中国乙二醇新增产能主要集中于华东地区的盛虹炼化和三江化工二期以及华南地区的海南炼化等装置(中昆新材料、榆能化学装置暂未计入产能基数)。

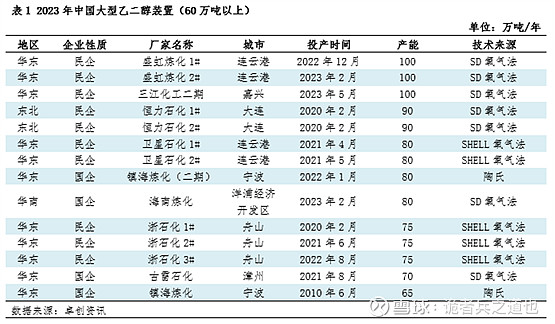

下表为中国乙二醇在产产能中单套产能60万吨以上的装置,多为近几年新投产的大型装置,合计产能达到1160万吨。区域基本分布在东北、华东地区的沿海城市,从工艺来看,以一体化和乙烷裂解、轻烃综合工艺路线为主。目前合成气制工艺路线单套产能最大为湖北三宁60万吨装置、新疆天业60万吨装置、陕煤榆林3*60万吨装置和中昆新材料60万吨装置(暂未计入产能基数),其中陕煤榆林180万吨项目成为目前中国单项目规模最大的合成气制乙二醇装置。大型装置快速投产后的稳定和高开工,为乙二醇行业带来的极其稳定的长期供应量,这也是本轮扩产周期中乙二醇供需结构压力持续增加的主要原因之一。

|

【本文地址】

今日新闻 |

推荐新闻 |