【中粮视点】烧碱(二):供应篇 |

您所在的位置:网站首页 › 烧碱生产企业利用光伏电源 › 【中粮视点】烧碱(二):供应篇 |

【中粮视点】烧碱(二):供应篇

|

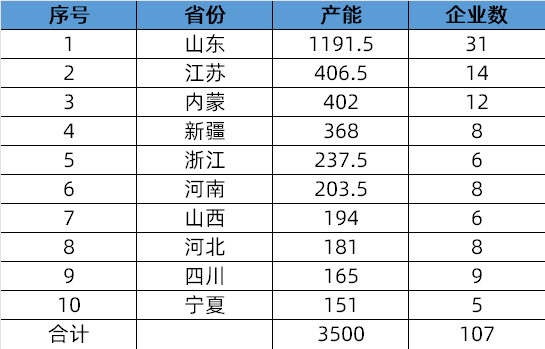

2 烧碱企业规模及特点 烧碱企业规模: 我国烧碱企业规模呈现持续提高走势,截至2023年8月份,国内烧碱企业平均规模29.63万吨,相较于2012年提高46.76%。国内烧碱企业眼下共计163家,其中年产能超过100万吨的企业共计4家,产能占比约9.96%;年产能在50-100万吨之间的企业共计23家,产能占比约30.28%;年产能在10-50万吨之间的企业共计118家,产能占比约57.22%;年产能小于10万吨的企业22家,产能占比约2.54%。 烧碱企业分布特点: 烧碱规模前10大企业分别是中泰化学、山东信发、新疆天业、大地盐化、北元集团、山东金岭、新浦化学、山东华泰、上海氯碱、东南电化,前10大烧碱企业产能合计占比超过20%。 从型号分布看,山东、江苏、浙江等沿海区域以液碱生产为主,销售半径主要是省内及周边省市,直销比例接近90%;内蒙、新疆、陕西等西北内陆区域由于当地消化能力有限,为了方便外销,往往会配备片碱产能,销售目的地多见于华东、华南、西南等地。 从配套方面看,有耗氯下游配套的生产企业占比超过60%,最大下游为PVC,其次分别为甲烷氯化物、PO、ECH等。其中,西北企业主要下游为PVC,烧碱与PVC配套比例超过95%,其烧碱产量与PVC产量走势趋同;山东企业主要下游依次是PVC、甲烷氯化物、PO、ECH等,其烧碱与PVC配套比例超过30%,产量走势相关性不明显。 图2 烧碱产能分布(前10大省份)

资料来源:中粮期货研究院整理、郑州商品交易所、中国氯碱工业协会 3 后市影响供给因素 政策: 国务院发布的《关于石化产业调结构促转型增效益的指导意见》和《产业结构调整指导目录(2019年本)》仍是与烧碱产业发展最相关的指导政策,对于国内烧碱新增产能有着明确要求。此外,长远来看,在“碳达峰、碳中和”的大背景下,势必也会对氯碱企业节能降碳工作提出更高要求,《完善能源消费强度和总量双控制度方案》和《“十四五”工业绿色发展规划》的颁布也使得氯碱行业创新驱动和绿色发展更加常态化和长效化,未来烧碱行业新增产能或受限,行业集中度会进一步提升。 国际公约: 2013年1月19日,联合国环境规划署通过了旨在全球范围内控制和减少汞排放的国际公约《水俣公约》,就具体限排范围作出详细规定,以减少汞对环境和人类健康造成的损害。2016年4月,中华人民共和国第十二届全国人大常委会第二十次会议决定批准《关于汞的水俣公约》,其中明确指出: 自2017年8月16日起,禁止新建的乙醛、氯乙烯单体、聚氨酯的生产工艺使用汞、汞化合物作为催化剂或使用含汞催化剂; 禁止新建的甲醇钠、甲醇钾、乙醇钠、乙醇钾的生产工艺使用汞或汞化合物。2020年氯乙烯单体生产工艺单位产品用汞量较2010年减少50%。 禁止使用汞或汞化合物生产氯碱(特指烧碱)。自2019年1月1日起,禁止使用汞或汞化合物作为催化剂生产乙醛。自2027年8月16日起,禁止使用含汞催化剂生产聚氨酯,禁止使用汞或汞化合物生产甲醇钠、甲醇钾、乙醇钠、乙醇钾等。 国际公约的履行对我国氯碱行业的发展提出更高要求,将进一步促进行业高质量发展,引领产品结构向精细化、高端化、差异化和高附加值方向发展。 作者简介 陈阵 中粮期货研究院 化工高级研究员 投资咨询资格证号:Z0015281 刘冠民 中粮期货研究院 化工研究员 风险揭示 1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。 2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。 3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。 4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |