【观察与思考 】国际资本流动格局演变、趋势展望及相关举措建议|中国投资 |

您所在的位置:网站首页 › 游资最新动向 › 【观察与思考 】国际资本流动格局演变、趋势展望及相关举措建议|中国投资 |

【观察与思考 】国际资本流动格局演变、趋势展望及相关举措建议|中国投资

|

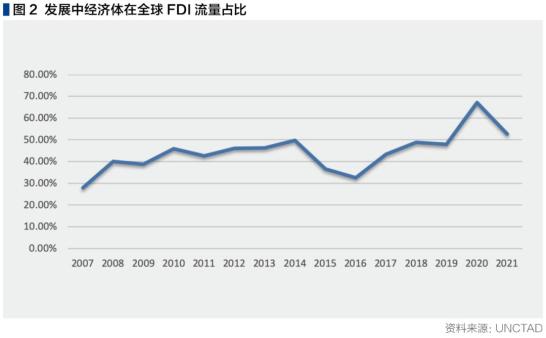

原创 姚淑梅 中国投资参考  导读 2022年,全球FDI难以延续去年反弹势头且长期将继续呈现增长乏力态势,国际资本流动更加动荡,新兴经济体跨境资本流动管理难度陡增。面对复杂严峻形势,我国需做好跨周期和逆周期资本流动管理,防范化解外部冲击风险 ●国际资本流动格局演变及主要特点 ●2022年国际资本流动趋势及影响展望 ●加强我国跨境资本流动管理的几点建议 国际资本流动格局演变及主要特点 (一)全球外国直接投资增长乏力,资金流向和投资模式发生深刻变化 从规模看,全球外国直接投资(FDI)流量呈现出增长乏力的长期趋势。据联合国贸发会议(UNCTAD)统计,金融危机以来,FDI流量除2005、2006年外,其余各年份均未超过2007年的1.9万亿美元(参见图1),2020年FDI流量仅为0.93万亿美元,2021年反弹至1.65万亿美元,虽然成绩亮眼但较2007年仍低13%。长期跟踪研究显示,在扣除税收改革、巨额交易和不稳定的资金流动等一次性因素后,近10年来全球FDI年均增长率仅为1%,而2000-2007年为8%。  从流向结构看,发展中经济体在FDI流量中的占比稳步上升(参见图2),2020年跃升至67%,2021年仍保持在53%的历史次高位;其中,在流入发展中经济体的外国直接投资中,亚洲发展中经济体占比自2015年持续超过70%,2020年达到81%。 从投资结构看,绿地投资尤其是制造业领域的绿地投资长期下滑。2020年制造业绿地投资金额下降28%,2021年虽有明显反弹,但较2019年仍萎缩35%。其中,汽车和化工等全球价值链密集型行业投资金额持续下降。  (二)国际银行业务大幅收缩,债券融资成为跨境资本流入主渠道 银行贷款在跨境资本流动中的地位大幅下滑。监管套利、金融自由化和金融创新推动国际银行业务长达数十年的扩张,其占全球GDP的比重于2007年达到60%的峰值。金融危机后,随着遭受重创的欧洲银行纷纷退出国际市场,国际和国家层面推进一系列国际银行监管改革,国际银行业务的增长受到抑制。国际清算银行(BIS)的数据显示,2021年2季度国际银行业务占全球GDP的比重降至46%。不过,国际银行业务收缩主要因发达国家银行去杠杆所致,自2008年至2019年,发达国家银行跨境债权占其本国GDP的比重从70%下降到50%左右,同期新兴市场国家的银行却在扩张国际业务,其跨境债权占本国GDP的比重从约7%上升至近9%。 越来越多借款人通过投资基金和其他投资组合进行外币融资,证券投资已经超过银行成为最大的外国信贷来源。国际清算银行的全球流动性指标(GLIs)显示,从2008年3季度至2021年2季度,美国以外地区非银行部门借款人的美元信贷余额(包括银行贷款和债券融资)增加了一倍多达13.2万亿美元,其中债券融资占比由31%升至53.8%。与此同时,债券融资在新兴市场资本流入中的重要性愈加凸显,截至2021年6月底,新兴市场美元信贷余额中银行信贷和债券融资占比分别为50.9%和49.1%。 (三)全球流动性依然由美元主导,新兴市场美元债务占比更高 据BIS统计,至2021年6月底,美国以外地区非银部门借款人的美元信贷存量为13.2万亿美元,欧元区以外非银借款人的欧元信贷存量3.6万亿欧元(约合4.3万亿美元),日本以外借款人的日元信贷存量45万亿日元(约合0.4万亿美元),美元计价债务占三者合计的76.7%;其中,新兴市场非银部门外币计价债务分别为4.1万亿美元、7900亿欧元(约9430亿美元)和7万亿日元(约620亿美元),美元计价债务占三者合计的比重高达80.4%。 (四)中国成为全球资本流动模式的重要塑造者 中国在外国直接投资流入量世界排名中已多年保持在前两位,与此同时,中国快速成为重要的对外直接投资国。据UNCTAD统计, 2021年,中国吸引外商直接投资1735亿美元,占发展中经济体FDI流入量的比重约20%(2020年高达22%);2021年中国对外直接投资1330 亿美元,成为当年全球最大对外投资国。 据BIS统计,截至2021年6月底,国际银行对中国的综合国际债权超过9700亿美元,占其对所有新兴市场和发展中经济体(EMDEs)国际债权总规模的18%;中资银行跨境贷款业务快速上升,占新兴市场所有跨境债权比重达26%,在亚洲新兴市场所有跨境债权中占比38%,在非洲和中东占比约20%。中国对全球金融活动的深度参与,正在推动全球资本流动模式发生重大改变,对全球金融稳定和国际资本流动格局产生深远影响。 2022年国际资本流动趋势及影响展望 (一)外国直接投资难以延续去年反弹势头且长期增长乏力趋势不会逆转 2022年全球外国直接投资将难以继续强劲复苏。俄乌冲突及其相关制裁措施将对国际贸易、粮食和其他大宗商品价格以及金融市场带来严重负面冲击,奥密克戎蔓延对全球产业链供应链带来影响仍有较大不确定性,加大了世界经济下行压力,IMF已表示将下调年初对2022年全球经济增长4.4%的预测,经合组织(OECD)3月中旬估算,乌克兰危机将使今年全球经济增速减少1个百分点,通胀率提高2.5个百分点。不过也应看到,各国应对疫情更加理性务实,对游客开放边境的经济体越来越多,俄乌冲突走向止战的前景依然可期,世界经济复苏总体势头不会逆转。在此背景下,全球FDI流入规模仍有望保持去年水平。若俄乌局势能够尽早得以解决,全球FDI小幅增长的可能性依然存在。从结构看,受制于疫苗接种速度、绿地投资项目可持续性、政府基础设施投资力度等因素,发展中经济体FDI流入量仍将分化严重,特别是低收入国家获取资金的难度仍然很大。 中长期看,全球直接投资特别是生产性投资增长仍将乏力。金融危机以来,推动跨国公司全球产业布局的驱动力发生深刻变化。主要表现为:一是随着人工智能在生产上的普及应用,越来越多的劳动力可以被替代,廉价劳动力对外资的吸引力下降;二是数字经济时代对市场的快速反应和生产个性化产品成为企业竞争力的核心要因素,靠近终端用户市场将成为影响投资决策的首选;三是依托数字技术企业可以在国外市场以小得多的体量开展更多跨境业务,投资轻资产化成为趋势;四是疫情暴露了传统全球供应链的高度脆弱性,迫使跨国公司在安全和效率之间再平衡。上述因素推动国际产业空间布局发生重大变化,产业链供应链将呈现链条缩短、围绕需求市场向区域集中、以重点产品为核心形成更多闭环等鲜明特点,绿地投资不振、中低收入国家引资困难、资金向部分区域集中、制造业投资回流发达经济体等等近几年表现出的这些趋势仍将持续,全球FDI增长乏力的总体态势仍难改变。 (二)主要央行货币政策调控困境加大国际资本流动波动性 面对自2021年以来快速攀升的通胀水平,美联储已于今年3月启动2018年以来的首次加息,以应对1982年6月以来最高CPI水平,欧央行已宣布以最快速度结束购债(APP),为下一步加息铺路。目前看,美欧等主要经济体同步紧缩货币政策的前景已很清晰,加息缩表抗击通胀将是主导性操作。然而,在新冠疫情背景下,叠加突发俄乌冲突,引发通胀的原因错综复杂,包括流动性过度充裕、财政支出大幅扩张、需求反弹、供应链瓶颈、能源和大宗商品(包括小麦等谷物)价格飙升等诸多因素,识别短期通胀和长期通胀难度很大,关键是加息难以解决供应链瓶颈等非货币诱因,能否有效应对通胀存疑。这种形势下,美联储就加息时机、频率、力度、效果等与市场进行充分沟通的难度非常大,市场在理解和认知方面更容易产生歧义,导致其风险偏好调整的频度和烈度增加,进而加大国际资本流动的波动性。 (三)新兴经济体跨境资本流动管理难度陡增 新兴经济体跨境资本流动管理面临的形势更加严峻。2021年,许多新兴市场国家开启加息模式应对通胀。巴西、俄罗斯央行2021年内分别连续七次加息,但既未能有效遏制通胀,又没能阻止资本流出,巴西雷亚尔、俄罗斯卢布兑美元汇率全年贬值7.3%和1.4%。2022年,在美联储持续加息背景下(目前预计年内加息7次以上),加之俄乌冲突大幅推升能源、粮食等大宗商品价格,新兴市场国家宏观调控面临的处境更加困难:由于金融危机以来主要以美元计价的组合融资在国际融资占比大幅上升,市场稳定性差,对美元利率以及汇率的波动更加敏感,美联储加息将加剧资本外流压力,本币贬值将推升输入性通胀;此外,受新冠疫情影响,新兴市场经济持续失血,民生多艰,大宗商品价格上涨特别是粮食价格飙升可能成为压垮社会稳定的最后一根稻草。为此,新兴市场别无选择只能继续加息应对通胀。一旦个别国家无法有效运用政策组合降低顺周期力度,可能会陷入加息-资本外流-货币贬值-通胀攀升-再加息的恶性循环,随着金融条件不断收紧,政府和私人部门将被迫去杠杆,引发银行危机和货币危机进而社会危机的可能性不能排除。 加强我国跨境资本流动管理的几点建议 受国际资本流动格局变化的影响,我国跨境资本流动近年来呈现出新特点新趋势,特别是证券投资流入自2017年大幅扩张,跨境资本流动更加活跃,对资本流动有效管理提出更高要求。面对复杂严峻形势,我需深入研判和把握国际资本流动格局变动趋势,建好跨境资本流动管理“工具箱”,坚持稳字当头、稳中求进,做好跨周期和逆周期资本流动管理。 一是着力优化营商环境,稳住直接投资基本盘。进一步深化制造业开放,探索放宽服务业准入,以高水平的对外开放吸引更多跨国公司投资,推动重大外资项目加快落地。不断优化市场化法治化国际化营商环境,完善外商投资监管制度,保护外商合法权益,全面保障外商投资公平待遇落地,维护公平竞争市场秩序。提高外商投资管理政策的精准性和包容性,合理设定政策实施过渡期,提高政策的可预见性。抓住RCEP落地生效的重大机遇,推动对外贸易和对外投资联动作用进一步加强。 二是稳步推进金融双向开放,促进跨境资本平稳有序流动。稳妥有序推进资本项目高水平开放,有序拓宽境内购汇对外投资渠道,促进跨境资金双向均衡流动。继续优化和拓展互联互通等跨境投资渠道,丰富跨境投资的产品供给和配套制度,提升外汇市场深度和流动性。增强人民币汇率弹性,保持人民币汇率在合理均衡水平上的基本稳定。完善人民币跨境使用的政策框架和基础设施,提高人民币在跨境贸易和投资使用中的便利化程度,稳步提高人民币国际化水平。加强与国际组织和主要央行监管协作和信息共享,加强政策互信和货币政策合作,维护全球金融稳定。 三是持续完善“宏观审慎+微观监管”两位一体管理框架,防范化解外部风险冲击。丰富宏观审慎管理政策工具箱,加强跨境资本流动监测、预警和评估,构建前瞻性的监测预警评估指标体系,开展跨境资本流动宏观审慎压力测试,防止大规模跨境资本流动引发系统性风险。积极引导市场主体树立“汇率风险中性”理念,及时有效防范化解跨境投融资风险。强化外汇重点领域风险防控,密切跟踪研判美联储加息政策外溢效应,严密防范房地产、城投债务等中资美元债风险引发境内外债市风险联动,触发系统性金融风险。 参考资料: 1. BIS. Seven decades of international banking , BIS Quarterly Review , September 2021 2. BIS. Statistical release: BIS international banking statistics and global liquidity indicators at end-June 2021, 27 October 2021 3. Gerardo García López (Bank of Mexico) and Livio Stracca(European Central Bank), Changing patterns of capital flows, CGFS Papers No 66, May 2021 4. UNCTAD, Investment Trends Monitor, October 2021 5. UNCTAD, World Investment Report, 2015-2021 6. World Bank Group, Prospects, Risks, and Vulnerabilities in Emerging and Developing Economies Lessons from the Past Decade,Policy Research Working Paper9181,March 2020 编辑 | 青 禾 校对 | 闫建军 设计 | 大 米  本文刊于《中国投资》2022年4月号 版权所有,侵权必究 欢迎个人分享,媒体转载请回复本微信号获得许可 《中国投资》杂志创办自1985年,由国家发改委主管,国家发改委投资研究所、中国国际工程咨询有限公司主办,是我国投资领域唯一的中央级刊物,业界最早专注于投资领域趋势报道的核心期刊。创刊三十多年以来,杂志以全球视角看中国投资,涵盖宏观经济、行业分析和企业投资案例,同时以全球市场为坐标,聚焦特定国家、地区和重大国际趋势,目前已经成为世界各国政府官员、各类投资机构、专家学者、企业家以及记者媒体的专业对话平台。 《中国投资》杂志每期覆盖包括上市公司在内的200多家央企国企和10000多家中国民营企业、1000多家中央与地方政府决策部门和机构、1000多家行业协会和商会、300多家主要金融机构等,是了解宏观经济环境、行业趋势前景和企业投资案例的重要参考。 China Investment, founded in 1985, is a monthly under the supervision of National Development and Reform Commission (NDRC) China’s macro-economic management agency, It’s jointly operated by Investment Research Institute under NDRC, China International Engineering Consulting Corporation. Enjoying an exclusive position under the central government, China Investment is the core journal which started the earliest among similar magazines to focus on the investment trend. Over the past 30-plus years, China Investment has been in line with theglobal market as its fundamental coordinate with a strategic focus on specific countries and regional markets and those major international propensities. China Investment is a key dialogue platform for officials from different countries, investment agencies, experts and scholars, business people and journalists. 原标题:《【观察与思考 】国际资本流动格局演变、趋势展望及相关举措建议|中国投资》 阅读原文 |

【本文地址】