一篇文章看懂 最近港股“做空套路” |

您所在的位置:网站首页 › 港股做空比例太高后续走势 › 一篇文章看懂 最近港股“做空套路” |

一篇文章看懂 最近港股“做空套路”

|

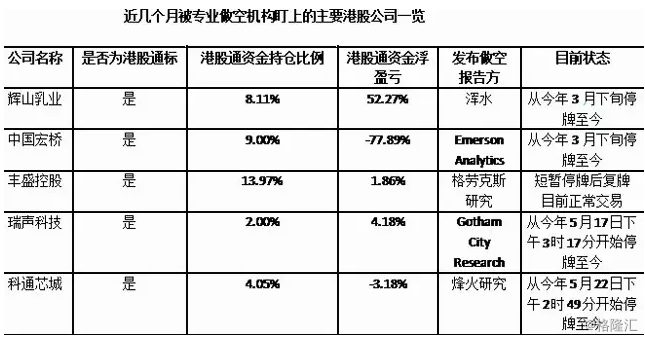

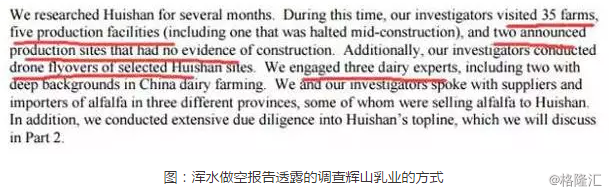

作者:原子智库 近期恒生指数继续走高,本周冲高25724点,再创逾22个月新高,腾讯控股(00700)、中国恒大(03333)也于本周再创股价新高,投资者对港股的关注持续升温!同时,因为近期港股市场出现“做空”事件,让内地投资者闻而生畏,“做空”是成熟资本市场的特征之一,我们有必要看懂“来者不善”的背后逻辑和对市场可能的影响。 01 什么是“做空”? 就是我们通常所说的卖空,即投资者预判股票价格会下跌,然后借入股票在市场上卖出,待股价下跌时再低价回购股票归还,从中赚取差价获利。 一位熟悉港股交易的市场人士介绍,沽空机构的业务模式无非是先收集公司融资、持股等交易信息,筛选出抵押量大或者融资规模较大的公司,缩小猎物范围,然后针对其业务等基本资料提出质疑,做出周密部署后,选择其中一家甚至几家建立空仓,包括借票沽空(内地称为“融券”),甚至借牛熊证、权证等衍生产品沽空,待沽空报告发出,剩下的就是等待股价暴跌,然后获取利润。 值得注意的是,沽空机构不仅仅在公司的基本面上寻找上市公司的破绽,而且还通过融资等交易数据来达成目标,因为沽空机构最希望见到的就是“踩踏”。在股价暴跌的恐慌氛围下,如果投资者纷纷卖出股票,只会造成股价的进一步大跌,甚至出现投资者“爆仓”,这反而正好让沽空机构坐收更大渔利。 香港市场上比较知名的沽空机构有浑水(Muddy Waters Research)、格劳克斯(Glaucus)、艾默生(Emerson)、香橼(Citron Research)等。这些机构一旦发布沽空报告,往往就会在市场上引起腥风血雨。无论是投资者还是上市公司,被沽空机构盯上,投资者无论对上市公司多有信心,出于安全考虑也会先行撤出。而在这种避险本能的带领下,令股价加速下跌,很容易形成踩踏现象。 02 近几月做空盯上“港股通”标的 近几个月以来,频繁出现港股公司被专业做空机构发布做空报告,紧接着便出现股价暴跌,长期停牌的现象,并且这样的戏码还在不断上演。港股市场被专业做空机构做空的情形已屡见不鲜,但自从沪港通、深港通开通之后,这些做空机构似乎主要盯上的是这样一些公司——港股通标的公司。 那么,究竟谁在做空?这些港通股公司怎样被做空的?做空机构又是如何盈利?同样是做空机制完备,市场化程度很高的股票市场,为什么美股就没有港股这么多被做空机构盯上的倒霉鬼?连早些年活跃于美股的浑水,都要转战港股市场了呢?而这两年被做空的港股公司愈发的多,原因又何在?做空机构4个月就亏了60%?做空机构与港股上市公司,究竟谁才能笑到最后? 03 怎样做空?如何盈利? 在了解为什么港股会变成做空机构的“游乐场”之前,首先我们得了解一下这类机构的盈利方式。与一般投资者做空获利的方式不同,这类专业做空机构做空一般有其独特的套路和利益链条。 一种比较传统的盈利方式是借货沽空的“闪电战” 通常的做法是先寻找“问题公司”,做空者向券商或者机构借入股票卖出,建立空头仓位,然后在做空报告发布后,趁股价暴跌之时迅速买回还给券商或者机构,以“高卖低买”的形式盈利。 整个过程中存在一条脉络清晰的利益链,包括律师事务所、审计机构、会计师事务所、研究机构和对冲基金等。与其动机相比,这类专业做空机构其做空股票时采取的调查分析方法着实有可圈可点之处,很多时候比国内的卖方研究机构更为专业和细致。 这类专业做空机构通常多种分析方法并用,并强调关联信息的交叉核对,这些方法包括广泛查阅资料、深入实地调研,为了鉴别多渠道搜集的信息的合理性和可信度,还经常会咨询行业专家的意见。 以辉山乳业为例—— 从公开资讯上看,辉山上市前夕,Carson Block组织了六七个人的工作小组,彻查这家公司。这个小组从辉山的公开数据入手,配合实地调查。同时雇佣了不少咨询公司、第三方调查机构进行协助,调查人员不但会从事探访前员工和上下游公司等“地面作业”,还动用无人机等工具“高空作业”。浑水宣称,其研究人员调查了辉山的35个牧场,5个生产基地,在调查过程中还使用了无人机进行拍摄。 此外,浑水还参考了某第三方投资机构对辉山乳业牧场建设情况的调研结果,并且在地方政府网站上查询了公司的招投标文件,浑水还就牧场的建设开支及每头牛的产奶量等信息请教了专家。 而在公司财务和公司结构的研究方法上,此类机构非常善于聚焦关键性突破口,挖掘与财务舞弊高度关联的公司行为特征,通过观察相关公司毛利率是否远高于同行业均值,是否隐瞒关联交易或收入严重依赖关联交易、销售是否过度依赖外包、代理或收入通过中间商、是否使用复杂的超过商业实际需要的公司结构等,来寻找分析的突破口。如格劳克斯在发布的狙击丰盛控股的报告中就质疑,丰盛控股秘密部署有价值的资产和子公司均未披露关联方,存在未披露的关联方并购。 从过往案例来看,这些做空机构通常会聚焦在以下几个方面大做文章—— 1.高于同行的销售价格和利润率; 2.低于同行的原材料成本及加工成本; 3. 每年资本开支巨大; 4. 远高于行业的持续高增长; 5.关联方交易频繁; 6.固定资产获取成本远远低于同行,管理层涉嫌贿赂; 7. 净利润高增长,企业却不断从资本市场再融资作为运营资本; 8. 净利润高增长,企业没有现金分红,且实际控制人持股比例超过51%; 9. 经营性现金流持续远低于净利润,应收账款超过收入的50%; 10. 年度利息收入远低于期末,期初账面上存栏现金应得利息收入。 总结一下,涉嫌“财务造假”是其共同特点。而从过往被做空机构狙击的案例来看,指控或多或少都有真实成份。 此外,这些做空机构还善于从融资结构的变化推断公司财务状况,如从信贷指标、股东质押融资情况等方面进行判断。 另一种盈利方式是多方位打击的“持久战”。 用连续的做空报告攻击热点行业高估值的龙头公司,利用市场不知道后续还有多少“利空”消息的恐慌情绪,和部分投资者获利了结的心态去盈利。 典型案例是中国宏桥和最近的瑞声科技—— 在瑞声一案中,除了将卖空报告分为上下部之外,Gotham City Research还有节奏地放出preview,让市场的猜疑情绪持续高涨。由于瑞声的人气较高,因此做空者在沽空正股的同时,还大量交易做空期权(即沽空窝轮),力求达到让投资者恐慌的目的。

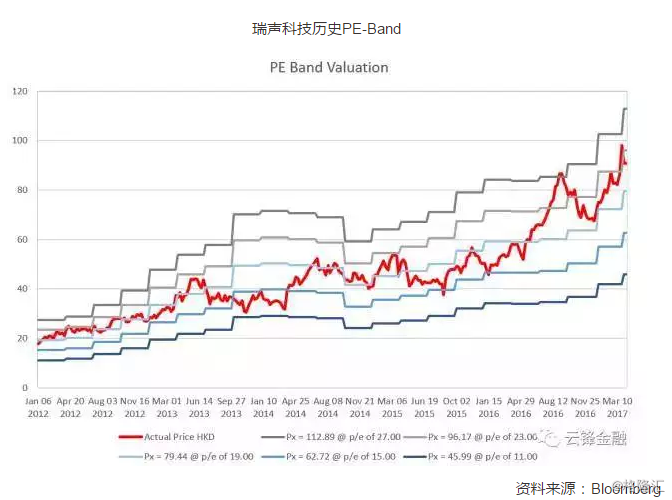

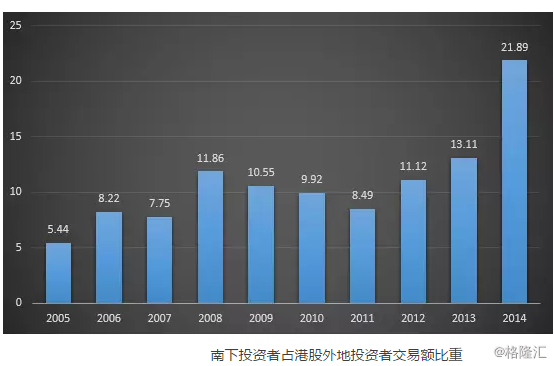

04 为什么港股更容易出现伪造财务状况的公司呢? 首先,这与港股的投资者与上市公司长期存在地域、文化上的割裂有关。 从地域上来说,大部分港股上市公司的业务在内地,而投资者却主要来自海外或是香港本地,因此无论是实地调研还是与管理层互动都隔了一层障碍。 不少投资者或是海外机构的研究员,一年到头只有在开股东大会和定期报告发布会的时候才会见到公司管理层,哪里像A股的卖方研究员,恨不得天天和公司泡在一起,而投资经理也时不时就要去公司考察一圈。 而这又涉及到第二个层面的问题,即文化差异。对于欧美投资者来说,对公司默认采取信任的态度,会先行采纳公司发布的数据和言论作为投资依据。但一旦发现公司造假或是有造假嫌疑,则会毫不留情的抛弃它。 而A股则不然,大部分机构投资者并不会直接相信上市公司说的话,而会通过各种手段去验证。但反过来说,即便上市公司造假被发现,游资和散户也只有“七秒钟的记忆”——因为到目前为止,A股上市公司还具有很强的筹码价值。 因此对于港股上市公司来说,造假的前期成本较低,海外资金很难也没有意识去检查,但一旦被做空机构发现并指出之后,会遭到这些资金的坚定抛售。 当然,在内地投资者越来越多的参与到港股市场之后,事情正在逐步起变化。 越来越多的内地券商开始覆盖港股上市公司,更多的研究报告和实地调研增加了上市公司营运情况的透明性,同时也提高了公司的造假成本。 而当做空事件发生时,例如在瑞声科技的案例中,内地很多券商也在第一时间发布报告对事实进行澄清,从而帮助港股通投资者摆脱恐慌情绪。 其次,这与港股的披露制度也不无关系。 由于港交所不强制披露季报,且对年报和半年报中披露的内容也限制较少,因此很多公司只披露最低限额的内容,连半个字都不肯多说。 很多公司报告中的报表附注非常简单,很多会计项目都可以不作披露,而主要的附注经常因为缺乏明细无法深究。 举例来说,雨润食品(1068.HK)上市公司的年报会计报表部分才70页,但其大陆全资子公司南京雨润的报表部分就有107页。因此对于很多的会计科目,大陆子公司的披露要详细得多,香港上市公司往往是一笔带过。 在这种情况下,公司方面想要在报表上动手脚并非难事,而投资者通过搭建详尽的财务模型来树立对公司的信心却很难。 最后,港股的部分白马公司确实出现了高估的情况,而为了维持这种估值,各种故事和期待应运而生,这给做空机构提供了把柄。 还是拿瑞声科技为例,作为被苹果认证和承认的供应商,瑞声科技的技术是经过考验的,其在产业链里面的位置,也是无法造假的。因此做空机构并不像对待辉山乳业那样直接判瑞声死刑,而是声称其利润率必然要回归至行业平均水平,并列举一些事例,譬如公司利用关联方夸大和平滑利润率,以及违反苹果的劳工准则等等。 上市公司利用一些财务手段平滑利润,这在世界各国都是司空见惯的,为什么瑞声就应声大跌呢?归根结底还是因为估值在前期大幅上涨后,已经大幅高于历史均值,因此经不起质疑和抱团资金的松动。 这也是为什么舜宇光学科技等白马股,在瑞声科技被做空后走势同样低迷——尽管都是好公司,但估值已跑到了业绩前头。对于基本面优先的港股市场来说,估值回归的压力本身就巨大,如果做空机构再对报表中的一些细节发起攻击,军心动摇是难免的事。 从上面的分析我们可以看到,去年以来港股市场上做空机构的活跃,必然性大于偶然性。这其中有投资者和市场制度的原因,但更重要的还是公司的问题。 05 做空的本质,是利用恐惧绑架大众 那么,同样是做空机制完备,市场化程度很高的股票市场,为什么美股就没有港股这么多被做空机构盯上的倒霉鬼?连早些年活跃于美股的浑水,都要转战港股市场了呢?而这两年被做空的港股公司愈发的多,原因又何在? 做空的本质,是利用利诱或者恐惧绑架大众,墙倒众人推。 市场的基因与水土在过去十多年,在发生悄然且越来越快的变化:内地资金在迅速南下,十年时间交易占比跃升了16个百分点。(如下图) 而在2014年沪港通开通后,这种内地资金的南下成决堤之势,南向资金日均成交额占香港主板日均成交额的比例由开通前的1%不到,短短两年已跃升到最高超过10%。 人口学里有一个理论:一旦某地区某外族移民占比超过了10%,将直接改变该地区的生态与话语权分配,港股这种资金比例的变换,足以改变港股的生态、水土与基因。最关键的是,这批资金来自只能单边做多,且有涨跌停板保护的内地,对做空几乎一无所知,一旦有案例显示涉及做空的票可能根本“没有底”,这种巨大的恐惧示范效应,将导致任何做空报告一出,南下资金会如同惊弓之鸟,宁可错杀,也要立即杀出以求自保的自相践踏行情。尤其在通过港股通渠道进入香港的内地资金并无很好的对冲工具的情况下,不管三七二十一,先杀现货求自保几乎是南下资金的本能选择。 做空者很好地利用了这种南下资金的恐惧,并把它放到了最大:这就是最近只要有人跳出来丢一份做空报告,都能确保胜算的核心原因。这表面是做空,实际是另一种收割内地韭菜的新方式:非常简单,但相当有效。 很明显,只要内地资金继续源源不断南下,只要内地资金还没有习惯做空,港股这种逮谁杀谁的做空模式仍会继续上演,只是做空成功的胜率,则会随着内地韭菜资金在缴足“保护费”,逐步对做空不再大惊小怪后,而逐步下降,最终恢复到正常的均值水平。 06 做空中国的代价:亏!亏!亏! 然而,随着内地资金在港股市场话语权越来越大,国外做空机构的独角戏往往会遭到内地资金“怼回来”。 譬如丰盛控股的案例—— 美国做空机构格劳克斯发布的长篇负面指控影响后,被迫停牌4个交易日的丰盛控股,在复牌后的3个交易日里,由于南下资金在做空事件之后的大额买入,股价非但未暴跌,反倒强势反弹,公司股价累计大涨了35%,让做空机构偷鸡不成反蚀米。 譬如昔日做空机构香橼与恒大交战之时,也曾搬起石头砸了自己脚。 2012年6月21日,香橼称恒大地产至少以6种会计手法掩盖企业资不抵债的事实并通过贿赂手段低价获得土地。当天,恒大股价一度暴跌19.6%,市值蒸发超百亿元。隔天中午,恒大发布长达9页的澄清公告,给予有力回击。 最终在4年后,2016年10月,香橼创始人被香港市场失当行为审裁处裁定五年禁入香港市场,并要求归还做空所得利润。中国恒大的股价如今已经创出历史新高。 对此,新华网文章也指出,尽管做空势力确实会引发市场震荡,但面对阻击之时,中国企业也绝非只能只能坐以待毙,任人宰割。在遭遇阻击之时,中国企业若能够积极回应,还原事实,那么鹿死谁手还真不好说。 海外做空机构中有做空中国企业的,也有做空人民币的,结局似乎也并不如意,根据美国媒体报道,Emerging Sovereign Group(ESG)旗下的一家名叫Nexus的基金上个月亏损8.2%,已经是该基金至少连续第三个月单月亏损。这家做空公司今年以来累积亏损62%,四个月亏掉60%。 该基金一直以做空中国,尤其是人民币作为投资策略。Nexus基金在2015年上涨了35%,从人民币贬值中获利。2015年8月11日中国央行意外大幅调降人民币中间价,引导人民币贬值,当天人民币即期汇率创下20年来最大单日跌幅,此后Nexus基金回报大增75%。人民币的大幅贬值让ESG的对冲基金于当年扭亏为盈。但到了2016年,该基金全年亏损15.5%,表现不佳。

|

【本文地址】

今日新闻 |

推荐新闻 |