我国前三大被动器件授权分销商!MLCC代理收入占比达四成 |

您所在的位置:网站首页 › 深圳电子元器件公司 › 我国前三大被动器件授权分销商!MLCC代理收入占比达四成 |

我国前三大被动器件授权分销商!MLCC代理收入占比达四成

|

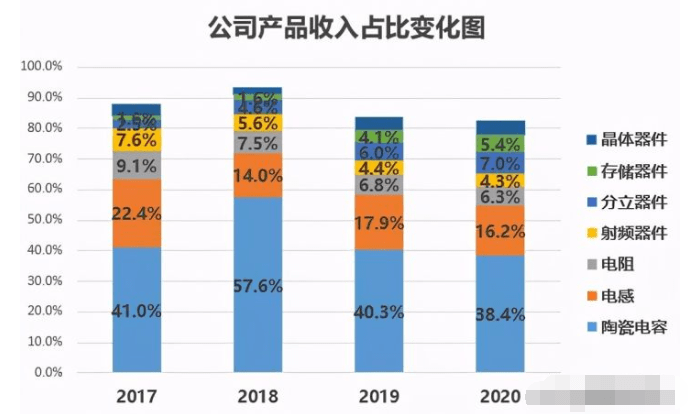

1.电容——在电容市场中的中高端市场MLCC前五大供应商合计市占率80%,公司为前五大供应商中 Samsung(三星电机)、Yageo(国巨)、TDK (东电化)提供代理服务。 2.电感——主要是筛选信号、过滤噪声、稳定电流和抑制电磁屏蔽等,主要应用于消费电子和汽车电子领域,全球前五大供应商市占率达50%,其中TDK(东电化)、Chilisin(奇力新)、顺络电子由公司代理其电感产品。 3.电阻——一种在电路中起到限制电流大小作用的被动电子元件,其中片式电阻市场份额高达90%,其具有体积小、重量轻、电性能稳定、可靠性高、精度高、高频性能好和阻值公差小等优点,广泛应用于消费电子、汽车电子和网络通信等领域。目前公司为Yageo(国巨)代理电阻产品,其为全球第一大供应商市占率达34%。 2020年又新增被动器件品牌PULSE(普思)、NICHICON(尼吉康)、莫仕、泰科天润、华晶、康希通信(KCT)、博实结等。 新增主动及其他元器件产品线代理权品牌15个,具体有牌恒泰柯、United SIC、东微、YM(上海世携)、荣湃、杰华特、国民技术、信芯微、美格智能、广和通、百瑞互联(BARROT)、赛卓、苏州量芯微、瑞萨、长鑫等 被动器件具有“大米属性”,价低量大但不可能或缺,因此被动器件分销商相比主动器件更为独立,且毛利率水平更高 主动元器件又叫有源元器件,主要包括微处理器、存储器件、逻辑器件、模拟器件和分立器件等。 被动元器件也称无源元器件,是指本身不需要电源而只消耗输入信号电能就可以进行信号处理和传输的元器件,被动元器件包括阻容感(电阻、电容、电感的统称)和射频器件两大类。 被动元器件对于分销商的供应链管理能力要求更为苛刻,相对于主动元器件,被动元器件具有品类繁多、价格低廉、用量巨大、应用领域广泛、客户众多等特点,分销商需面对由数百乃至数千家客户组成的交易网络;而被动元器件单价低,单颗产品的价格多数在几厘到几分钱,但在电子产品中不可或缺,单价不到一分钱的被动元器件完全有可能决定单价数千元的电子设备能否顺利出货。 被动元器件在电子产品零部件中往往数量占比在 70%以上而金额占比在 10%以下,因此客户对价格的敏感度较低而对交货及时性和交付齐套率的要求较高,也因为被动元器件的“大米”属性,在客户物料成本中占比很低但又不可或缺,客户更关注供应保障而非价格,并愿意为获得供应链保障支付一定的成本。与主动元器件专用性对原厂依赖度高不同,被动元器件的通用性更强、应用范围更广,分销商相对原厂的独立性较强。 因此毛利率水平上公司毛利率为16%左右,与韦尔股份、润欣科技相当,因力源信息、深圳华强主要从事半导体等主动电子元器件分销,被动电子元器件占比较低,因此毛利率水平分别只有5%、7%左右。 从行业竞争格局来看我国元器件分销行业还处于小而散的状态,2019年我国本土前25大分销商合计收入规模1891.5亿,前三大分销商为中电港、泰科源、深圳华强,在全球占比仅为11.8%。 MLCC占比达四成左右,同时存储器件、分立器件等其他元器件收入占比在逐步提升 公司代理的产品有电容、电感、电阻及射频器件等被动电子元器件及 IC、分立器件、功率器件、存储器件及连接器等其他电子元器件。从收入结构看被动电子元器件收入占比从2017年的84.6%逐年下降至2020年的68.9%(其中陶瓷电容MLCC2017-2019年收入占比分别为41%、57.6%、40.25%);而其他电子元器件收入占比则从2018年的12.6%逐年提升至2020年的31%。

2018年因日系厂商调整战略布局将部分 MLCC 产能切换至新兴的汽车电子、工 业等领域,从而导致MLCC等元器件产能缺口,价格上涨产品供不应求,公司收入同比大增78.6%; 2019年随着MLCC等被动器件厂商产能陆续投产以及国际复杂的贸易形式,MLCC等价格持续下滑,公司收入同比下降30.9%,不过从 2019 年第三季度开始全产业链去库存基本结束,MLCC 等电子元器件市场开始回暖,价格下降趋势放缓,到2020年电容、电阻等被动电子元器件景气度有所回升,因此2020年公司收入同比大增50.8%;扣非利润同比大增56.4%。 消费电子+网络通信合计收入占比近七成,京东方、小米为公司前两大客户 公司下游客户主要为网络通信、消费电子、汽车电子、工业控制等应用领域的电子产品制造商,其中消费电子、网络通信收入占比分别为48%、21%左右。其中京东方为公司第一大客户,2017-2019年收入占比分别为12.7%、23.7%、15.8%;小米为2017、2018年为公司第二大客户,收入占比分别为8.86%、7.57%;其他主要前五大客户有联宝、歌尔、中磊、熊猫等。 公司下游主要客户有唯捷创芯、昂瑞 微、展讯通信、宁德时代、新能安、比亚迪、阳光电源等,具体如下图:

主要外资竞争对手:艾睿电子(ARW)、安富利(AVT)、大联大控股(3702.TW ) 可比公司:力源信息、润欣科技、韦尔股份、火炬电子 结语: 与韦尔股份类似,受行业景气度影响较大,公司分销产品中MLCC占比达四五成,随着MLCC景气度回暖,公司2020年以来业绩大幅提升,目前价位还可以,后续可保持关注。 公众号:老范说评laofanshuoping 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |