限购探索与去化提速 |

您所在的位置:网站首页 › 深圳房产限售期 › 限购探索与去化提速 |

限购探索与去化提速

|

限购探索与去化提速 | 2023一季度深圳房地产市场报告

观点指数研究院

•

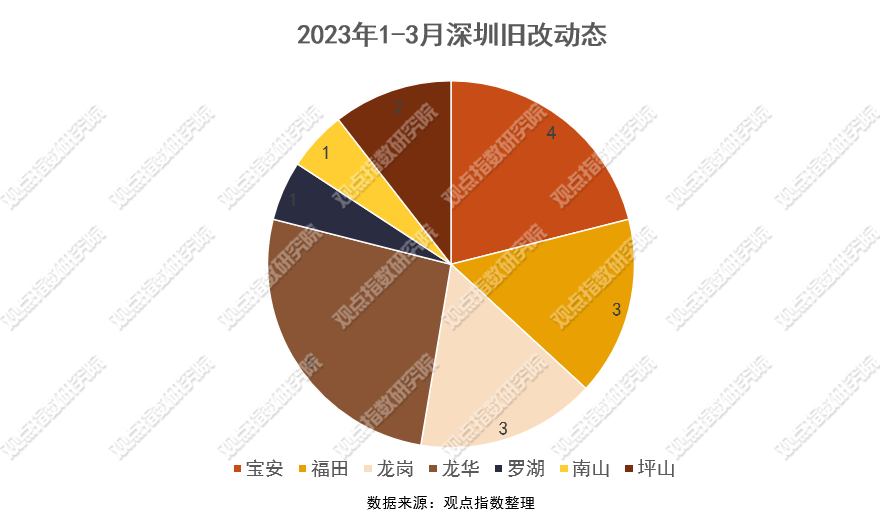

2023-03-23 17:09 疫情防控政策调整后生活回归常态化,居民购房积极性有所提高,可以看到需求端已经小幅回升。(报告期2022.12.20-2023.3.24) 观点指数 2023年1月5日,深圳市发布了《深圳市推广二手房“带押过户”模式的工作方案》。《方案》指出在二手房“带押过户”过程中,将通过推行“顺位抵押”、二手房转移及抵押“双预告登记”等多种模式,优化业务流程。 据观点指数监测,2月13日,深圳市房地产中介协会公布的数据显示,前一周深圳二手房录得784套,环比增长率为40.0%,已超2022年周录得量的最高值。可见,一定程度上“带押过户”直接带火了二手房交易。 第一季度,深圳自规局公告了5宗涉宅用地,总用地面积10.59万平方米,总建筑面积47.48万平方米,总起价65.38亿元。土拍规则方面,本次出让公告继续明确普通商品住房的最高销售限价,五宗地块分别采用两种竞拍规则挂牌出让。 期内,深圳全市新建商品房成交为25.96万平方米(2545套),同比增长4.61%;其中新建商品住宅成交为22.14万平方米(2041套),同比增长8.24%。 据观点指数监测,截至2月底一手住宅可售387.51万平方米,去化周期为20.2个月,环比缩短1个月。 深汕合作区拟放开限购,“带押过户”促二手房交易 一手房方面,深汕住建局发布了《关于积极支持刚性和改善型住房需求的通知》,但相关工作人员表示:“目前没有正式文件”。 观点指数了解到,调整主要体现在三个方面,一是放开限购,暂停对自然人实施商品住房限购,即无需提供无房证明。二是优化商品住房转让管理,即自取得不动产权证书之日起2年内禁止转让。三是推行优先申购制度,小于120平方米的商品住房仍旧优先面向深汕辖区户籍居民销售,第二批销售放开对其他区域客户购买;大户型购买资格不限。购房者或其家庭在深汕辖区内已有商品住房的,不再享有优先申购资格。 观点指数认为,深汕拟放开限购政策,主要目的是释放区域内更多的购房需求。还有一个重要的原因是该区域销售不佳,据最新2月份数据显示,住宅成交仅有92套。 二手房方面,2023年1月5日深圳市发布了《深圳市推广二手房“带押过户”模式的工作方案》。《方案》指出在二手房“带押过户”的过程中,将通过推行“顺位抵押”、二手房转移及抵押“双预告登记”等多种模式,优化业务流程。 据观点指数监测,2月13日,深圳市房地产中介协会公布的数据显示,前一周深圳二手房录得784套,环比增长率为40.0%,已超2022年周录得量最高值。可见,“带押过户”一定程度上带火了二手房交易。 城市更新方面,据观点指数不完全统计,报告期内深圳有19个城更项目动态更新,相比上一个季度增加5个。从区域来看,宝安、龙华录得的城更动作较多。

值得关注的是,信达地产、信达资本、和昌集团等成立90亿基金,合伙企业拟投资深圳区域两城市更新项目,货值340亿。截至目前,其中一项目已取得专项规划批复,一期已开盘预售,二三四期在推动拆迁,项目总货值约250亿元;另一项目已完成立项,目前在准备专项规划申报,项目总货值约90亿元。 除此之外,中南建设拟出资6亿与信达设立合伙企业,投资深圳某城市更新项目。截至2月10日,项目已完成拆迁及实施主体确认工作,预计项目总货值约45.77亿元。 据观点指数监测,2023年开年以来信达系已布局了接近400亿元的深圳旧改项目货值,未来在深圳上市的城更住宅项目预计比较可观。 六宗地起价65.38亿,继续明确住房限价 一季度,深圳自规局公告了5宗涉宅用地,总用地面积10.59公顷,总建筑面积47.48万平方米,总起价65.38亿元。上述5宗地块分布于宝安(1宗)、光明(2宗)、龙岗(1宗)、坪山(1宗),均为二类居住用地。

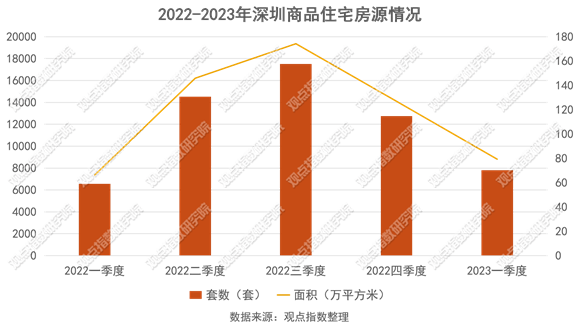

本批次土地供应比上一批次少一宗,与2022年第一批次相比,减少的宗数增加。观点指数认为,本批次供应相对保守,很大可能是对年初土拍市场的试探。 本批次起始价最高的一块地为宝安区沙井街道A301-0602地块,出让面积2.5万平方米,起始价19.26亿元。建设的普通商品住房平均销售价格不高于49400元/平方米(不含室内装修价格)。 土拍规则方面,本次出让公告继续明确普通商品住房的最高销售限价,五宗地块分别采用两种竞拍规则挂牌出让。 其一,“双限单竞+摇号”规则挂牌出让,即:限地价、限普通商品房销售价格,竞地价,达到最高限制地价后通过摇号方式确定竞得人。 其二,采取“三限双竞+摇号”的规则挂牌出让,即:限地价、限普通商品房销售价格、限企业自持的保障性租赁住房建筑面积,竞地价、竞企业自持的保障性租赁住房建筑面积,达到最高限制建筑面积后通过摇号方式确定竞得人。 观点指数监测到,这五宗地块都有配建租赁住房的要求。其中,A301-0602、A650-0385宗地住宅部分拟建设普通商品住房和保障性租赁住房,A629-1340、G01117-0080宗地住宅部分拟建设普通商品住房和无偿移交政府的公共租赁住房,G11330-8045宗地住宅部分拟建设普通商品住房和无偿移交政府的保障性租赁住房。 据深圳市政府工作报告,2023年深圳将健全住房市场体系和住房保障体系,供应居住用地3.3平方公里,新开工住房面积1300万平方米。观点指数认为,保障性租赁住房是健全住房保障体系的一环,在后续土地供应中,估计还会有一定比例的配建租赁住房的要求。 去化缩短,一手住宅同比增长8.24% 深圳市一季度计划入市的商品房项目有23个,预计供应房源面积达1125155.60平方米,共有10915套。其中,住宅16个项目,面积为793242.85平方米,共7802套。

从区域看,龙岗区是计划供应项目最多的区域,共有8个项目计划供应,住宅产品计划推出6个项目,分别为里城玺樾山、信义君御山汇珑花园、勤诚达誉府、美盛岭尚苑、新保辉香悦轩、星龙园。 对比上一季度可以看出,本季度新房供应套数和面积都是环比下降,不过与2022年第一季度计划供应相差不大。 据观点指数不完全统计,一季度住宅项目预售证发证项目13个,其中,华发冰雪文旅城人才房项目-新城华苑和润晖府加推取证超过3次。 据深圳房地产信息平台公示的最新2月数据,全市新建商品房成交25.96万平方米(2545套),同比增长4.61%;其中新建商品住宅成交22.14万平方米(2041套),同比增长8.24%。 观点指数认为,疫情防控政策调整后生活回归常态化,居民购房积极性有所提高,可以看到需求端已经小幅回升。

从区域来看,2月份宝安、龙岗、龙华成交面积最多。福田、南山和宝安环比增速分别为7.67、4.2、0.42。观点指数认为,龙岗、龙华地区性价比高,成交数量自然高于其他区。值得注意的是,福田区增速最快,90-144平方米成交最多,该区刚需购房恢复较快。 从房源面积来看,90平方米以下的成交面积为5.79万平方米,144平方米以上的成交面积为3.37万平方米。90-144平方米成交面积为12.98万平方米,成交量达到总量的58.6%,是深圳市普通住宅市场的主流成交房型。 据观点指数监测,截至2月底一手住宅可售面积387.51万平方米,去化周期为20.2个月,环比缩短1个月。 在供应方面提到的两个加推项目(华发冰雪文旅城人才房项目-新城华苑和润晖府),前者位于深圳前海湾中心地带,所在板块被国家定位为广深港科技创新走廊、粤港澳大湾区战略支点之一。 深圳冰雪文旅城此前由深圳融创文旅持股51%,珠海华发持股49%。随着2023年年初华发与融创交易落地后,由华发股份100%控股。 2022年底推出第一批4422套人才房,最终仅有42%的认购率。人才房受制于流转政策,所以市场成交并没有想象中火热。而该项目能够加推,很大程度上在于深圳给予了高度的产业聚合定位,可以吸引足够多的人才。 后者为华润润晖府,位于深圳·光明-凤凰街道光侨路及侨凯路交汇处,规划4栋住宅。其中,润晖府一期于2月18日线下选房,官宣卖了100套,去化约54%,备案均价5.16万/平方米(精装)。2023年已经卖出12亿元的销售成绩。 观点指数认为,开年新房成交市场反映积极,回暖速度肉眼可见。预计下一个季度会比这个这个季度有更大的成交量。 二手房方面,2月全市二手商品房成交26.85万平方米(2942套),同比增长0.16%;其中二手商品住宅成交23.55万平方米(2509套),同比增长0.6%。二手住宅增速低于一手住房,但是成交量差距不大,这也更能说明一手住宅增速提升。 撰文:曾宇鹏 审校:陈朗洲 致信编辑 打印相关话题讨论 我要提问...

|

【本文地址】

今日新闻 |

推荐新闻 |