全球液化石油气(LPG)市场及发展趋势 |

您所在的位置:网站首页 › 液化石油气lpg的全称 › 全球液化石油气(LPG)市场及发展趋势 |

全球液化石油气(LPG)市场及发展趋势

|

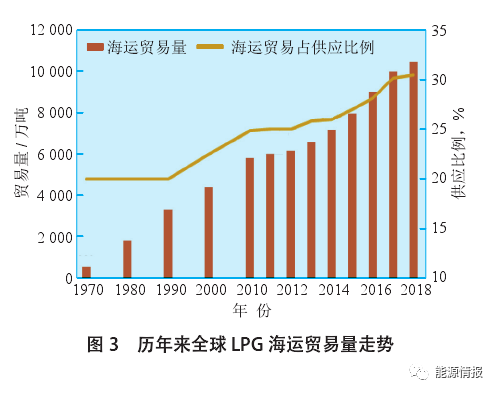

1.1.3LPG运输能力继续扩张 1)全球LPG贸易量持续增加 2000年以来全球LPG贸易量以年均4%的速度增长,绝大部分出口依赖海上运输,海运量占出口量比例约80%。2018年海运量将超过1亿吨,占全球供应量的比例升至30%,见图3。

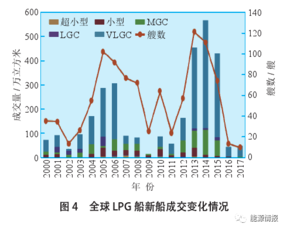

2)贸易量快速增加推动运输能力的扩张 2000–2017年,LPG船保有量年均增速保持在5.3%左右,尤其是2015年和2016年保有量增速分别达到15.8%和17.2%,2015–2017年的强劲增长造成运力过剩,2018年增幅放缓至5%左右。 截至2017年底,全球LPG船船队保有量为1459艘、3289万立方米。值得关注的是,由于航运经济性和LPG远洋贸易运输量不断增长等因素,近年来主要船东订造VLGC的意愿不断增强,推动了全球LPG船的大型化发展趋势,船队中VLGC的比重也由2000年的56%升至当前的66%,累计增长了10个百分点,且主力船型逐渐转向8.2万/8.4万立方米的VLGC,见图4。

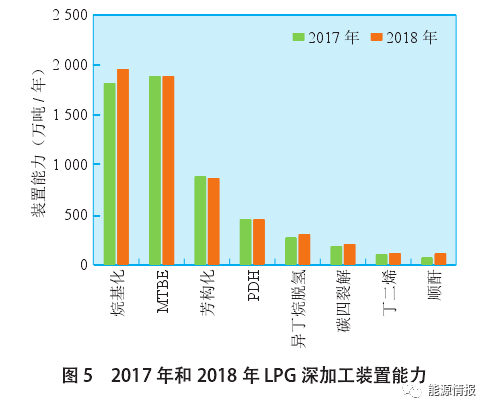

1.2我国消费量继续稳步增长 2018年,我国LPG表观消费量达5587万吨,同比增长7.0%,增速较前5年年均增速16.2%有所下降,主要原因是化工装置投产速度减慢,以及民用需求的部分替代。LPG消费结构也在不断变化,深加工用途占比增加3.2个百分点至40%,而民用需求占比下滑2.8个百分点至56%,其他方面用途变化不大。 1.2.1国内原料气需求量增加 LPG深加工总产能不断扩大,推动原料气需求增加。2018年主要是烷基化项目的集中投产,合计新增产能310万吨/年。总体上,包括烷基化、异构化、芳构化、MTBE、PDH、其他碳四单组分利用装置深加工产能达到6200万吨/年,同比增长6.4%,见图5。因此,虽然国内环保检查更为严格,尤其是京津冀地区检查频率增加,LPG深加工开工率总体较往年降低2个百分点至42%,但是原料气的需求量仍有大幅增加,LPG作为原料气的用量继续增加至1620万吨。

1.2.2LPG进口量增幅放缓 1)新建PDH装置未能实现产能,减慢了LPG进口增长 随着国内烷烃深加工产能的增加,国内对进口丙丁烷的依赖度较高,进口量仍增加,而出口量相对平稳。2018年国内LPG总进口量为1915万吨,较上年增加3.8%,增速较过去5年2位数的增长有所下降。其主要原因是没有新建PDH装置实现进料,新建的东莞巨正源和福建美德均2018年底投产。尤其是2009年LPG化工用途开发利用之后,LPG进口依存度快速上升,2018年达到34.3%,略低于2017年的水平,见图6。

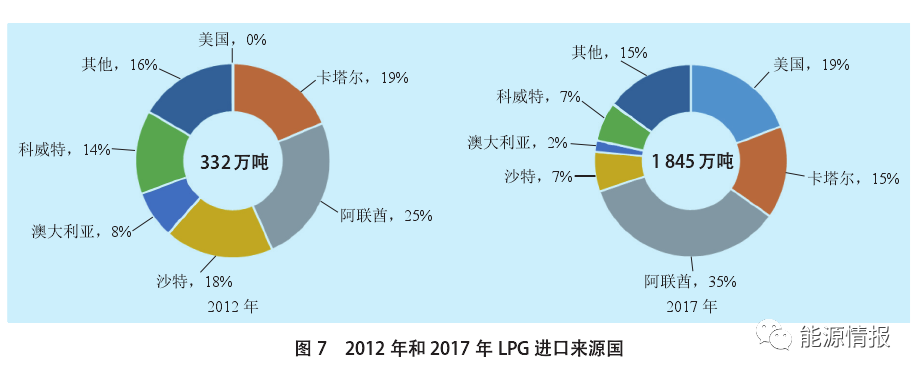

2)中美贸易战影响进口来源 由于中美贸易战的影响,部分履行美国丙烷长约合同的企业进行了与中东丙烷买家的换货操作,10~15美元/吨的换货费用,对利润和总进口量几乎没有影响。但2018年从美国进口的丙烷比例低于2017年。2012年和2017年LPG进口来源国见图7。

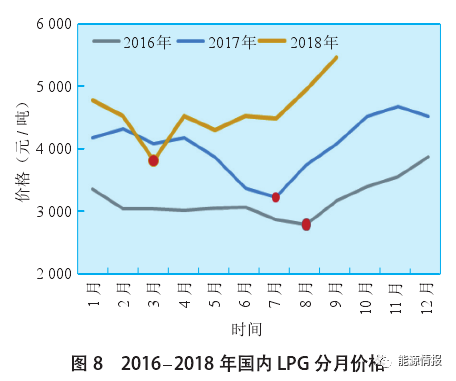

1.3政策环境改变传统价格走势 2018年LPG价格较上年高出1000~1500元/吨,且走势也与往年反差较大,低点出现在春季的3月,而不是传统的消费淡季7–8月,见图8。

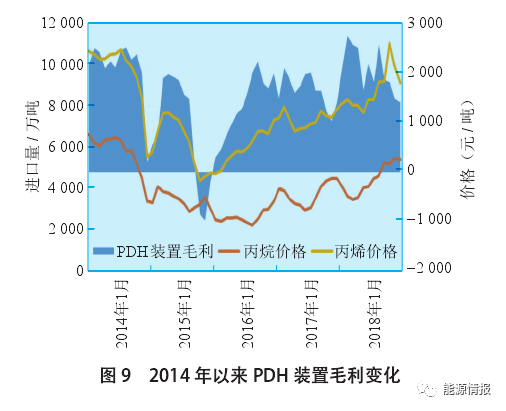

原油价格、消费税新政、蓝天保卫战计划和贸易战是影响价格的主要原因。 一是成本因素。国际原油价格震荡上行,布伦特均价为72~75美元/桶,同比大涨17~20美元/桶。CP(沙特阿美合同价)价格紧随油价走势,3–4月走弱后直至8月,CP丙烷大涨105元/吨,CP丁烷大涨125元/吨,进口气到岸成本也上涨1000元/吨,在总体趋势上引领了国内市场价格走势。 二是国内环保政策执行力度加强。首先是环保检查执行力度持续加强,不合格厂家停工停产,造成市面资源流通量的缩减;其次是调油市场变票问题严厉打击,炼厂成本增加促使价格上行。 三是中美贸易战影响。2018年4月3日,美国宣布将对原产于中国的进口商品加征25%的关税,而中国为维护自身权益及贸易体制,同样加收美国进口关税,液化丙烷、液化丁烷及其他液化石油气涉及其中,引发国内LPG市场恐慌以及价格的推涨。 中国进口丙烷主要用于PDH装置和沿海的民用及车用气,其中用于PDH装置约占32%。进口丙烷价格直接决定国内PDH工厂的成本,2013–2018年毛利水平在1000~2000元/吨震荡,此次针对丙烷产品加征25%关税,将使生产丙烯的成本增加700~1000元/吨,PDH盈利水平有所下降。PDH装置毛利变化情况见图9。

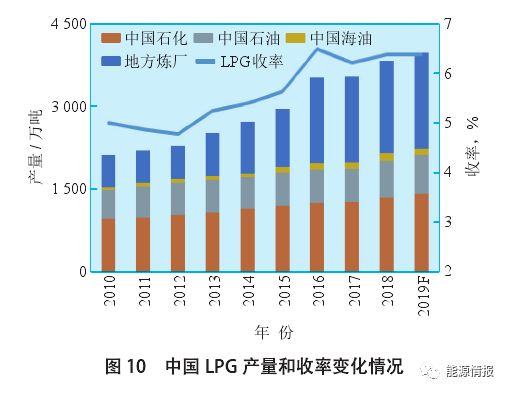

2 2019年全球关注亚太地区需求,中国市场需求保持强劲 2.1亚太地区对清洁燃料需求成为全球主力 1)2019年世界LPG需求增长大于供应 预计2019年,全球LPG供应和需求总量同比分别增长2.5%和3.3%。北美依然是世界最大的LPG供应地区,页岩油气的开发推动北美LPG供应量不断增加,但是2016年原油产量同比下降。 2)亚太地区是全球LPG需求量最大,同时也是增长最快的地区 得益于油气价格走低刺激,亚太及非洲地区的LPG民用消费量显著提升,再加上中国的PDH产能集中释放,进一步支撑LPG需求增长。北美、中东和欧洲需求量小幅下降。中东地区LPG过剩量最大,油气开采量增长推动LPG产量增长,但是需求呈现萎缩,出口量逐年增加。 2.2中国炼厂加工量回升推动LPG产量增加 预计2019年,中国原油加工量6.2亿吨,新增原油加工量约2300万吨。全国LPG供应量继续增加,LPG产量预计3950万吨,收率为6.4%,与上年基本持平,但是高于过去5年的平均水平6.0%。2019年LPG供应和需求同比分别增长3.8%和4.2%,缺口扩大约100万吨,主要依靠进口来补充,见图10。

2.3国内政策加快深加工产能投建,工业需求继续增加 2.3.1汽油升级国Ⅵ标准,利好烷基化投建和MTBE开工 1)调和汽油需求推动深加工LPG用量 2019年1月,国家推广国Ⅵ汽油计划,在降芳烃、烯烃含量的情况下,调和汽油中高辛烷值的产品需求则有所增加。烷基化油和MTBE作为高辛烷值汽油组分,在调油方面需求将继续增长。 2)烷基化装置大力投建 截至2018年底,中国烷基化装置总产能为1970万吨/年,其中山东省的烷基化装置产能达到750万吨/年,占全国总产能的38%;地方企业产能1800万吨/年左右,占总产能的90%以上,但由于原料缺乏,开工率普遍较低为40%左右。2019年烷基化项目新增约350万吨/年,以两大集团炼厂内项目为主。 3)MTBE继续开工以弥补高辛烷值的缺口 截至2018年底,中国MTBE装置能力1900万吨/年左右,开工率40%~45%,预计2019年开工率将维持原水平或略低,主要是烷基化油还不足以弥补高辛烷值的空缺。 2.3.2效益可期,PDH及其他深加工装置加紧建设 PDH装置集中投产进料推动原料气需求。我国丙烯资源供不应求局面持续存在,而PDH装置有着产品单一、清洁环保、原料采购运输等优势赢得国内企业青睐而接踵上马。2019年国内丙缺口依然较大,PDH装置建设的经济效益可观,预计超过2000元/吨左右。2019年仍有浙江石化一期、鹏尊能源、卫星石化、上海华谊4家投产,产能增加约195万吨/年,达到740万吨/年,再加上2018年底投产的2家企业在2019年形成产量,对丙烷需求继续增加。 2.4能源清洁化推动农村用气量增速加快 农村民用气是维持民用气用量稳定的基础。民用LPG仍然是消费的主体,预计2019年消费量3115万吨,与上年基本持平。其中农村用气966万吨,占民用气的比重从2000年的12%升至31%左右。由于农村选择生活能源与收入关系较紧密,收入低的家庭更多使用秸秆、沼气等易获得、廉价甚至是免费的能源,收入高的家庭则更倾向选择LPG、电等清洁便利的能源。随着城镇化水平和农村家庭收入的不断提高,农村民用LPG需求将呈现年均3.0%左右的增长。 2.5LPG进口量将再次创新高 预计2019年国内LPG供需缺口将扩大100万吨,将由进口来弥补。主要是PDH装置的集中新建和投产,因此,丙烷进口量将继续增至1500万吨左右。同时,由于美国进口关税较高,估计未来将更多选择从中东进口液化气类产品。 3结语 总体看,LPG需求以民用气为主体,原料用气量继续增加,工业燃料和车用气等其他用气基本保持原有水平,2019年需求总量5820万吨左右。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |