航空发动机:国之重器,扬帆起航 |

您所在的位置:网站首页 › 涡扇和涡喷 › 航空发动机:国之重器,扬帆起航 |

航空发动机:国之重器,扬帆起航

|

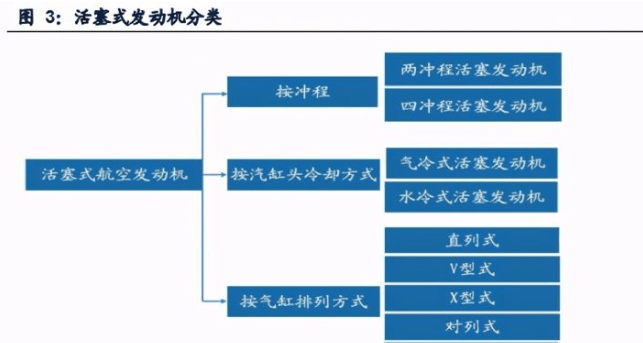

从第一架飞机升空到第二次世界大战,所有飞机都采用活塞式发动机。航空活塞式发动机是依靠活塞在气缸中的往复运动,使气体工质完成热力循环,将燃料的化学能转化为机械能的热力机械,与一般汽车用的活塞式发动机在结构与工作原理上基本相同。活塞式航空发动机按冲程可分为四冲程和两冲程;按气缸头的冷却方式可分为液(水)冷式与气(空气)冷式;按气缸排列的方式不同可分为直列式、对列式、V型式、X型式与星型式。通常,V型式、直列式多为液冷式,星型式均为气冷式。常见的星形发动机有5个、7个、9个、14个、18个或24个气缸不等,在单缸容积相同的情况下,气缸数目越多发动机功率越大。

活塞式发动机加上螺旋桨,可以作为战斗机、轰炸机、运输机和侦察机的动力装置;也可以加上旋翼,作为直升机的动力装置。著名的活塞式发动机有英国梅林V型12缸液冷式发动机,功率1120kw,装配“飓风”、“喷火”和“野马”战斗机。美国普惠公司的“黄蜂”系列星型气冷发动机,有7-28个气缸,功率970-2500kw,广泛装配各种战斗机、轰炸机和运输机。在第二次世界大战的推动下,活塞式发动机达到技术顶峰。发动机功率从10kw提高到2500kw左右,飞行高度达到15000m,飞行速度从16km/h达到800km/h。

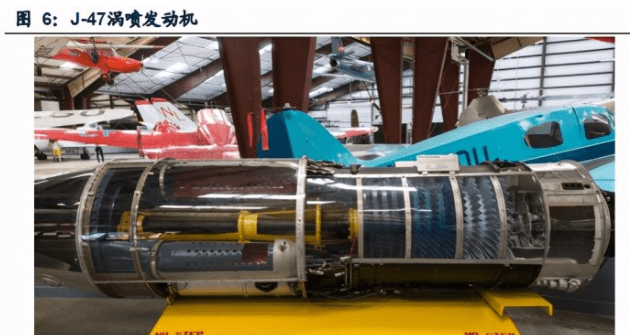

二战后活塞式发动机逐渐被喷气式发动机取代,只用于小型公务机、农林机等。活塞式发动机最大的缺点是飞行速度受到限制,如果要提高飞行速度,发动机功率需要增大数倍,活塞式发动机的气缸数目也要相应增加,这会导致飞机负荷过大。因此,在二战后更先进的喷气式发动机逐渐替代活塞式发动机,只在小型公务机、农林机、无人机等机型上还有小功率活塞式发动机使用。 2.涡轮喷气发动机:耗油率较高,逐步被涡扇发动机取代 涡轮喷气发动机(涡喷发动机)是喷气式发动机的一种,由进气道,压气机,燃烧室,涡轮和尾喷管五部分组成。在发动机工作时,外界空气通过进气道进入,通过压气机增加压力,并在燃烧室中被燃料燃烧所释放的热量所加热,随后高温高压燃气在涡轮中膨胀做工,推动涡轮高速旋转以带动压气机,气流经涡轮出口进入尾喷管,压力降低、速度增加,最后产生动力。虽然涡喷发动机与活塞式发动机相比能够提供更大的动力,但工作时对气流的能量利用率不高,导致涡喷耗油率较高,经济性较差。 涡喷发动机早期的典型产品有美国GE公司二战后生产的J47发动机,主要用于F-86战斗机和B-36、B-47轰炸机,至1956年停产一共生产了约36500台。在J47之后,1953年生产的J57也是涡喷发动机的代表性产品,其装配的F-100战斗机是第一款投使用的超声速战斗机。

我国涡喷发动机主要由沈阳黎明航空发动机厂生产,早期产品有上世纪50年代生产的涡喷-5和涡喷-6,装配我国第一代喷气式战斗机歼-5、歼-6以及超音速强击机强-5。目前国内最先进的涡喷发动机为2002年设计定型的涡喷-14(昆仑)发动机,由沈黎明厂和西航公司生产,推重比达到6.4,装机对象为歼-8系列战斗机。

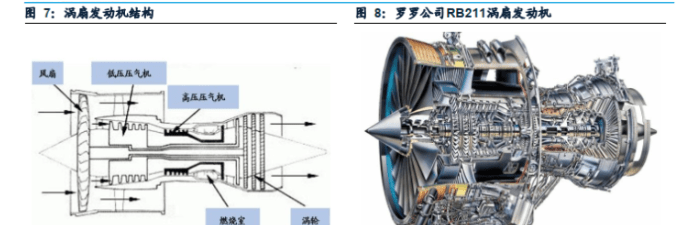

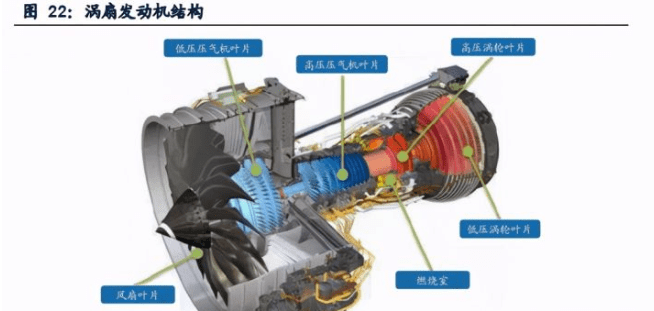

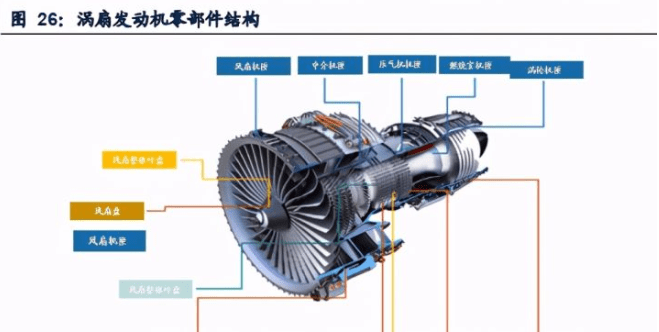

3.涡轮风扇发动机:推进效率高,目前应用最广泛 涡扇发动机诞生于20世纪50年代,与涡喷的区别在于将低压压气机变为风扇,风扇出口气流分为两股,分别通过内外两个涵道流过发动机,其中内涵道与涡喷发动机相似,外涵道气流直接排出,或在低压涡轮后与主流混合后经喷管排出,或加力补燃后排出。涡扇和涡喷发动机相比,涡喷发动机工作时对气流的能量利用率不高,导致涡喷耗油率较高,经济性较差,而涡扇发动机由于总空气流量大,排气速度低,因而推力大,推进效率高、耗油率低。

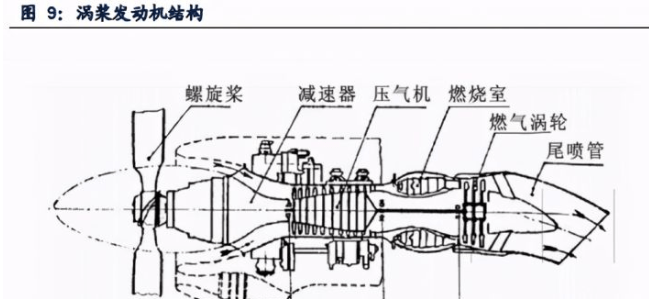

涡扇发动机在80年代后飞速发展,取代涡喷成为军民用飞机的主动力和主要研究方向,广泛应用于战斗机、运输机、客机、无人机,占比在95%以上,是目前最为核 心的航空发动机。世界上第一台实用涡扇发动机是罗罗公司50年代研制的康维发动机,用于VC-10客机;70-80年代的代表型号有RB211,用于波音747、767;90年代GE公司生产的GE90发动机涵道比约为6-9,总增压比达到38-45。小涵道比加力涡扇发动机从80年代开始逐渐替代了原本的涡喷发动机,代表产品有装配第三代战斗机的F100、F404等,以及装配第四代战斗机的F119、F135等。 我国涡扇发动机发展相比国外较晚,逐渐从仿制走向自研。我国第一款实现量产的涡扇发动机是涡扇-9(秦岭),由1975年引进的英国斯贝MK202型发动机仿制而成,经过近三十年的研制,于2002年首飞成功,2007年通过生产定型,装配我国歼轰-7战斗机。在涡扇-9之后,我国的涡扇发动机研制实力得到增强,走向了引进和自研结合的发展阶段,陆续研制了涡扇-10、涡扇-11等型号。目前涡扇-15发动机处于研制阶段,预计装配第四代战机歼-20,涡扇-20预计装配运-20运输机。 4.涡桨发动机:利用螺旋桨产生拉力,应用于中小型运输机 涡桨发动机综合了涡喷发动机大功率和螺旋桨推进高效率的优点,核心机结构与涡扇发动机相似,将风扇替换成螺旋桨。燃气发生器后燃气的可用能量大部分用于产生轴功率,驱动动力涡轮,通过减速器带动螺旋桨产生拉力,小部分用于在排气系统中产生反作用推力。涡桨发动机在低速飞行时经济性好,起飞推力大,但其能支持的最大速度一般小于900km/h,与涡扇发动机差距较大,目前也主要应用于于中小型运输机。

我国最早的涡桨发动机为涡桨-5,由东安机械厂(现航发哈尔滨东安发动机公司)生产,仿制苏联AI-24型涡桨发动机,于1977年定型,被应用于我国首架国产中型客机运-7和水上反潜轰炸机水轰-5。在1977年和1995年涡桨-6和涡桨-9分别研制成功,装配国产运输机和水陆两栖飞机鲲龙-600。目前最新的涡桨发动机为涡桨-10,目前正在研制中。 5.涡轴发动机:直升机最主要动力 涡轴发动机在工作原理和构造上与涡桨发动机相近,涡桨发动机将涡轮风扇更换成螺旋桨,而涡轴发动机将风扇变为直升机的旋翼。涡轴发动机一般功重比较高,油耗较低,是目前直升机的主要动力。20世纪50年代,法国透博梅卡公司研制阿杜斯特2涡轴发动机,功率405kw,用于云雀2直升机。目前直升机主要使用第三代涡轴 发动机,例如70-80年代研制的法国马基拉,美国T700,苏联TV3-117VM。也有少数直升机使用第四代涡轴发动机,例如MTR390,用于欧洲“虎”式直升机;T800,用于RAH-66科曼奇直升机;RTM322,用于EH101和NH90直升机。

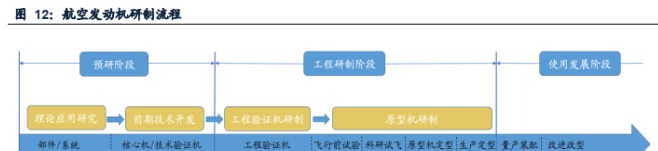

我国最早的涡桨发动机是由哈尔滨东安机械厂仿制苏联VK-1F生产的涡轴-5发动机,于1977年定型,装配我国多用途直升机直-6。南方公司是我国涡桨发动机生产的主要厂家,从80年代开始生产了涡轴-8、涡轴-9等型号,应用于我国主力直升机直-9、直-10和直-11系列。目前涡轴-16发动机正在与法国联合研制中,预计装配中型直升机直-15。 (二)行业特点:工业明珠,技术与资本壁垒高 1.高技术壁垒、高研发投入。 航空发动机是一种高度复杂的热力机械,需要在极端恶劣的高温高压高应力条件下工作,在有限的空间内实现高水平能量的稳定释放(燃气燃烧)和转化(通过涡轮风扇等旋转产生推力)。目前先进的航空发动机工作温度在1700摄氏度以上,压气机增压后压力高达50多个大气压,转子每分钟旋转几万转,叶尖承受的离心力相当于40吨重卡车的拉力。除了恶劣的工作环境外,由于航空发动机需要承担长时间的工作任务,还需要保证长时间、高水平的稳定性。目前能够真正独立研制航空发动机并形成成熟产业规模的国家也只有英、美、法、俄四国。 航空发动机从原材料到零部件再到整机的制造,都具有极高的技术难度,需要投入高额的研发费用用于培养技术人才、购建研发设备等。以国内航空发动机叶片制造企业应流股份为例,根据年报的披露,应流股份研发投入自2017年公司在两机叶片 发力以来显著增高,2017-2019年研发支出均超过2.5亿元,资本化和费用化研发支出均呈现上升趋势,2019年研发费用率达到12.9%。 2.开发周期长,资本开支要求高。 航空发动机采取预研模式,开发周期长。虽然世界航空发动机的研制流程各不相同,但从技术理论的产生到量产装配的过程大体可以分为预研阶段、工程研制阶段和使用发展阶段。预研阶段是将新型的理论进行应用研究,对通过验证的理论进行前期技术开发,这一阶段用时大约在10-12年左右。通过预研阶段后进入工程研制阶段,主要是根据军用或民用的性能需求进行工程验证机研制和原型机研制,其中原型机研制又可以分为飞行前试验、科研试飞、原型机定型、生产定型四个阶段。预研阶段和工程研制阶段共需要约30年,发动机只有顺利通过了这两个阶段才能进入使用发展阶段进行量产装配,整个开发周期漫长。目前世界典型发动机研制时间短则五六年,长则八九年,涉及跨代的发动机研制时间甚至长达10-20年。

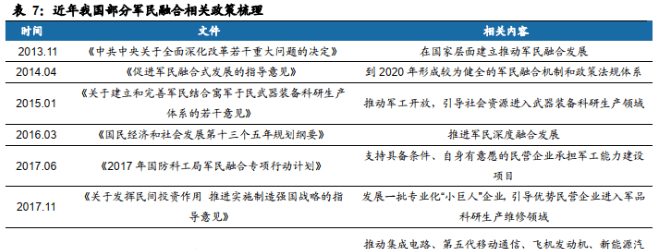

前期投入大,回报周期长,航空发动机资产壁垒高。由于航空发动机技术壁垒极高,需要较长的产品开发周期和较高前期投入,在实现“从0到1”的过程中,对于资本开支的要求极高,对潜在的新进入者而言需要投入大量的现金流,且短时间内无法转化为收入,固定资产周转率较低,使得企业面临较高的资产壁垒。以应流股份为例,公司从2017年开始购建固定资产等支付的现金迅速上升,2019年为5.81亿元,2020年前三季度已达6.5亿元。横向对比液压件龙头恒立液压,公司在2010年开启了一轮增资扩产,扩大油缸业务产能以及开发油缸产品,当年用于购建固定资产等支付的现金同比增长600%,并在2011-2014年一直保持高位,固定资产周转也一直较为缓慢,直到2017年开始迅速上升,前期的大量固定资产投入在短期内会使得企业现金流紧张,周转率下降;中长期视角下,实现客户或技术突破后将逐渐转化为企业收入。 (三)市场空间:单位价值高昂,产值超 700 亿美元 航空发动机单位价值高,在飞机成本中占比超20%。在航空发动机高壁垒的支撑下,航空发动机具有极高的附加值。目前典型的涡扇发动机目录价格达到数千万美元,罗罗公司生产的Trent 900涡扇发动机目录价格超过4500万美元,CFM公司生产的Leap系列发动机价格也超过1000万美元,但通常来说真实成交价格会在7-8折左右。从飞机各部件的成本占比来看,根据前瞻产业研究院的数据,发动机占比居各部件前列,超过20%,仅次于机体系统。 根据空天界的数据,全球涡轮发动机市场过去五年产量稳定在1.4万台左右,由于产品结构趋向高端,均价有所提高,总产值有上升趋势,2017-2019年全球涡轮发动机年产值分别为724、747、728亿美元。从结构来看,2019年涡扇发动机在涡轮发动机各类别中占比最高,达到44.7%,其次为辅助动力装置和涡轴发动机,分别达到19.7%和17.77%。由于涡扇发动机单价较高,涡扇发动机总产值在涡轮发动机中占比超过90%。 (四)政策背景:军民融合国家战略,国产替代加速 1.军民融合国家级战略,助力航发崛起。 航空发动机是典型的军民两用产品,在国防建设和国民经济中都具有重要地位。在民用领域,航空发动机为民航飞机提供动力,决定着飞机的飞行速度、稳定程度和油耗等参数。航空发动机研制技术难度高,周期长、经费投入大,因此如果能够在研制阶段军民相互配合,研制成果相互转化,可以降低研制成本,实现经济可承受性,同时使得研制成果的效益最大化,对于航空发动机产业的发展可以起到很大的促进作用。

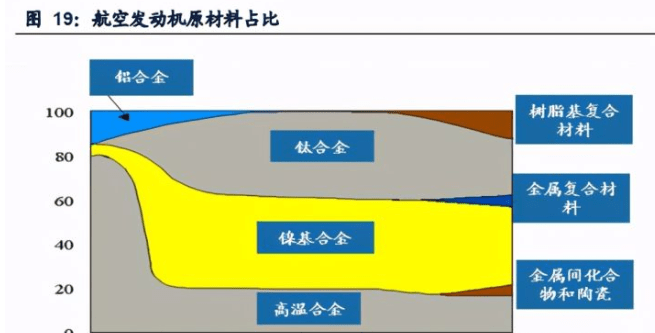

在军民融合战略的背景下,民营企业在航空发动机领域取得不俗进展。在航空发动机产业链的原材料环节,图南股份、抚顺特钢、万泽股份等民营企业均取得进展。图南股份为发动机生产铸造高温合金与变形高温合金,具有制备超纯净镍基高温合金的先进技术,是国内航空发动机厂的主要供应商,2019年高温合金业务收入达到3.75亿元。在零部件环节,应流股份在2019年突破两机热端部件技术瓶颈,为国内两机配套生产叶片、机匣等零部件,2019年在航空航天新材料及零部件领域收入达到1.78亿元。 2.国产替代趋势明显,国内厂商面临发展机遇。目前世界上航空发动机研发和制造主要被GE、RR、PW、CFM等外国公司掌控,中国在军用发动机领域起步晚,基础薄弱,目前与世界先进水平仍有一定差距,尤其在商用航空领域,C919仍采用LEAP发动机。 两机专项国家战略:2016年,国务院印发的《“十三五”国家科技创新规划》指出,我国面向2030年要部署一批与国家战略长远发展和人民生活紧密相关的科技创新重大项目,也即“科技创新2030-重大项目”,其中第一类项目就是航空发动机及燃气轮机,并且已经于同年启动。航空发动机产业作为国家战略重大项目,在未来一段时期内都将获得国家在资金、政策方面的强大支持。 军用发动机:国内整机龙头航发动力实现军用航空发动机全种类覆盖。目前沈阳黎明厂生产的“太行”系列产品已经在歼-10、歼-15等三代主战机型上铺开使用,替代原本俄罗斯AL-31F发动机,在研的WS-15“峨眉”发动机是我国为第四代战斗机研制的大推力涡扇发动机,未来可装备歼-20战机。同时在研的还有WS-20大涵道比涡扇发动机,如果研制成功将填补国产大涵道比发动机的空白。 民用发动机:目前以转包生产为主,长江-1000系列有望填补整机空白。目前世界民 用发动机市场仍被GE、普惠、罗罗等国际龙头掌控,国内公司主要承担转包生产工作。根据中国航发商发的信息,公司正在研制我国首款商用发动机长江-1000,目前已经完成验证机的设计工作,正在开展零部件试验工作。除长江-1000外,商发公司目前在研的CJ-500和CJ-2000都已经有初步进展,分别计划装配支线客机ARJ21和宽体客机C929。 二、产业链梳理:主机厂寡头垄断,各环节百花齐放 (一)原材料:金属合金应用广泛,新型材料应用可期 航空发动机目前主要以高温合金、镍基合金、钛合金为原材料,新型复合材料逐渐发展应用。在航空发动机发展初期,主要原材料是高温合金钢,占比接近80%,其次是镁、铝合金等轻金属材料。随着发动机结构和性能的演进,也对原材料提出了更高的要求,铝合金和钢的占比逐渐降低,目前航空发动机主要原材料是钢、镍基合金和钛合金,分别占比约20%、35%、30%。近年航空发动机也逐渐开始在叶片、燃烧室等部位使用新型复合材料,例如陶瓷基复合材料CMC金属基复合材料等。

1.高温合金:主要用于热端部件,重量占比超40%。高温合金通常是指能在600-1200℃的高温下抗氧化、抗腐蚀、抗蠕变,并能在较高的机械应力作用下长期工作的合金材料。自1956年第一炉高温合金GH3030试炼成功,迄今为止我国高温合金的研究、生产和应用已经历60多年的发展历程。航空发动机的技术进步与高温合金的发展密切相关,高温合金是推动航空发动机发展最为关键的结构材料。新型的先进航空发动机中,高温合金用量占发动机总重量的40%-60%以上,主要用于燃烧室、导向器、涡轮叶片和涡轮盘四大热端部件,此外还用于机匣、环件、加力燃烧室和尾喷口等部件。 目前国外生产高温合金材料的企业主要有特殊金属公司、国际汉因斯公司、卡彭特公司等,高温合金领域主要上市公司有:钢研高纳、抚顺特钢、中科三耐、图南股份等,另外还有科研院所转型企业,例如中科院金属研究所等。其中抚顺特钢、宝钢特钢、长城特钢等特钢企业主要生产大批量的合金板材、棒材和锻件,也涉及高温合金,而钢研高纳、图南股份以铸造、变形高温合金为主。 2.钛合金:热强性和比强度高,广泛应用于风扇和压气机盘。钛合金是指用钛与其它金属制成的合金金属,具有强度高、密度小、耐蚀性好、耐热性高等特性,在450-500℃的环境下仍然可以长时间稳定工作,同时可以减轻结构重量,提高结构效率,有助于发动机拥有更高的推重比。钛合金是飞机和发动机的主要结构材料,主要用于发动机风扇盘、压气机盘、风扇叶片、起落架、机身的梁等,自20世纪60年代以来飞机的用钛量逐年增长。根据西部超导招股书的披露,当前欧美先进军机中钛合金用量已经超过20%,其中F-22猛禽战机钛用量占比达到41%。 全 球 范 围 内 主 要 的 钛 合 金 生 产 商 有 美 国 钛 金 属 公 司 、 俄 罗 斯 阿 委 索 马(VSMPO-AVISMA)公司、日本东邦钛公司等。在国内钛合金市场中,目前能够批量生产用于航空航天部件的高端钛合金的厂商主要有西部超导和宝钛股份。西部超导主要从事高端钛合金材料、超导材料和高性能高温合金材料的研发、生产和销售,钛合金产品有高端钛合金棒材、线材、丝材等。根据招股书的披露,其产能达到4950吨/年,用于航空航天和船舶领域。宝钛股份主要从事钛及钛合金相关业务,生产各种规格的钛及钛合金板、帮、线、锻件、铸件等加工材和各种金属复合材产品,实际产能14950吨/年,用于航空航天、船舶、石油、化工、冶金领域。 3.新型复合材料:可承受温度高,密度低。陶瓷基复合材料(CMC)与高温合金相比,密度更低,仅为高温合金的1/3-1/4。同时CMC正常工作温度可达到1200℃以上,潜在使用温度可达1600℃。更高的可承受温度使得CMC只需要更少的气体来进行冷却,将更多空气置于燃烧室中燃烧,获得更大的动力,使得CMC已经逐渐成为航空发动机燃烧室、涡轮等热端部件的理想材料。 各国对陶瓷基复合材料工艺都进行了详细的研究,其中日本拥有聚碳硅(PCS)和连续SiC纤维制备技术,主要开展PIP工艺制备纤维增强SiC复合材料的研究,特别 是在SiCf/SiC复合材料制备上具有较高的研究水平;法国以CVI技术为主,且技术水平属国际领先;德国以RMI和PIP技术为主,特别是RMI技术世界领先;美国对PIP、CVI和RMI工艺均有研究,且均有较高的研究水平,特别是RMI工艺,已经成为GE公司陶瓷基复合材料制备的主流工艺。

国内陶瓷基复合材料领域主要厂商有中航高科和火炬电子。根据中航高科公司公告,公司已经突破了CJ1000航空发动机复合材料一级风扇叶片制造和无损检测关键技术,以及二代SiC纤维/SiC复合材料界面层工艺和致密化工艺,目前已经签订了CJ-1000和CJ-2000发动机复合材料叶片订单。火炬电子已经在陶瓷复合材料领域有多年经验,其子公司立亚新材已经实现陶瓷复合材料的批量生产。 (二)压气机、风扇叶片:冷端核心部件,锻造叶片向中国转移 航空发动机的制造是一项极其复杂的系统工程,其中叶片被视为最核心的部件之一。发动机工作过程中,叶片受到离心力、空气燃气产生的气动力、热应力、交变力、随机载荷等影响,占据了整个发动机制造30%以上的工作量。在各种载荷的作用下,叶片极易产生高周疲劳、热疲劳,为了保证工作质量、工作效率,叶片的选材及生产工艺都有极高的要求。

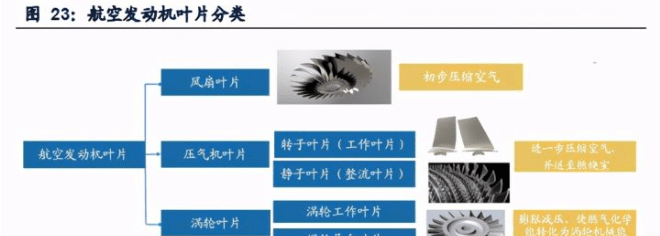

发动机叶片根据所处部位和功能,可以分为风扇叶片、压气机叶片和涡轮叶片,其中风扇叶片和压气机叶片是冷端部件,涡轮叶片属于热端部件。压气机叶片又可以分为压气机转子叶片(工作叶片)和压气机静子叶片(整流叶片),涡轮叶片可以分为涡轮工作叶片和涡轮导向叶片。风扇叶片将进入发动机的空气进行初步压缩,压缩后的气体分为两路,一路进入内涵道进行继续压缩,另一路进入外涵道直接高 速排出,产生推力。压气机叶片对进入内涵道的空气进一步进行压缩,气流压力和温度明显升高,以满足燃烧室需求。涡轮叶片则具有膨胀减压的效果,可使燃气的化学能转化为涡轮的机械能。叶片的材料有铝合金、不锈钢、钛合金、高温合金和复合材料叶片等。风扇及压气机叶片属于冷端部件,工作温度相对较低,一般采用钛合金、高温合金等材料,其中钛合金因其比重低、比强度高、耐腐蚀,在减重方面贡献突出,所以被大量用于生产压气机叶片。

压气机叶片决定了总增压比,即发动机对空气流动的压缩程度,提高发动机的增压比可以提高航空发动机的压缩效率和燃烧效率。 从制造工艺上看,压气机叶片叶型薄,易变形,精准控制其成型精度,高效、高质量地加工是叶片制造过程中的核心难点。在各类叶片当中,压气机叶片是航空发动机中型面结构最复杂、工作环境最苛刻的零部件之一。为了减少空气流动动力损失,压气机叶片相较于其他部位叶片最大的特点便是其复杂的型面扭转度以及叶片本身轻薄的厚度。型面复杂的扭转度具体体现为从叶根到叶尖的叶型弯扭角度的不同。另一方面,叶片前后缘的厚度只有0.1-0.2mm,并且轮廓度要求高。

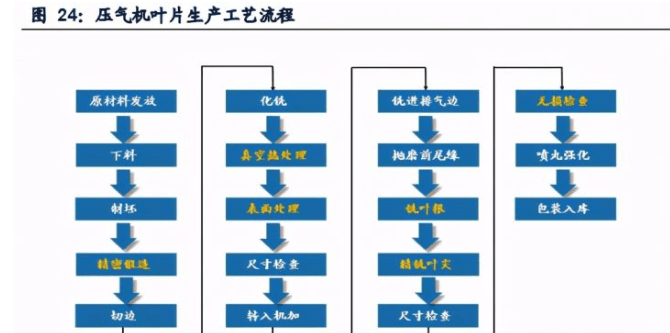

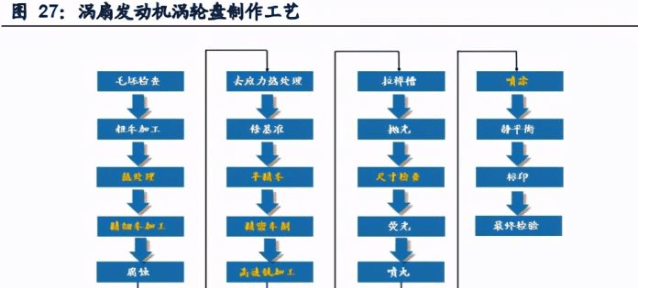

压气机叶片从原材料到成品包装入库需要经过制坯、精密锻造、切边、真空热处理、表面处理、尺寸检查等18个步骤。其中精密锻造技术是采用高精度的锻压设备,依托完善的检测手段和辅助处理工艺,锻造出余量小、质量高的叶片毛坯。精锻叶片 可以更完整地保持金属流线的连续,保证叶片的强度和承载能力,极大提高叶片的性能和寿命,一般用于压气机高压叶片的制造。

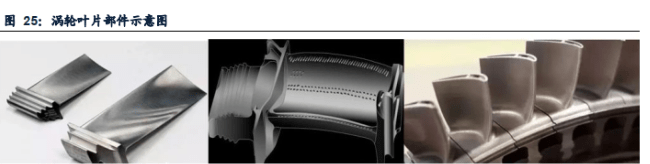

竞争格局:涡扇发动机风扇叶片、压气机低压级叶片所用的空心叶片、复合材料叶片对材料及制造工艺的要求较高,国内起步相对较晚,目前国际市场仍以欧美企业为主导。GE、赛峰、罗罗、普惠等国际航空发动机巨头均拥有直属工厂,或与合作公司成立合资工厂,如Albany/Safran合资工厂。但随着中国锻造技术的不断提升,国产锻造叶片具备全球竞争力。从成本角度考虑,国际航空发动机巨头加大了对中国锻造叶片的采购力度,航发动力、航亚科技、无锡透平等公司先后获得锻造叶片大单,锻造叶片产业正向中国转移。 (三)涡轮叶片:热端部件,国内企业有望打破垄断 涡轮叶片属于航空发动机中的热端部件,需要在高温高压的环境下工作,是涡扇发动机中制造难度最高的叶片。高温高压燃气在涡轮中膨胀做工,推动涡轮高速旋转以带动压气机,气流经涡轮出口进入尾喷管,压力降低,速度增加,最后排出发动机,产生动力。 涡轮叶片的结构和材质不断升级换代。在20世纪中期,主要使用的是第二代发动机,典型型号有斯贝MK202,它主要使用实心涡轮叶片,在这之后逐渐开始使用更为先进的空心涡轮叶片,第五代发动机F135已经采用双层壁超冷/铸冷涡轮叶片。涡轮叶片一般采用高温合金或钛铝合金,通过精密铸造加工而成余量小、质量高的叶片毛坯。随着发动机性能的提升,高压涡轮叶片逐步发展到了定向结晶和单晶材料叶片。定向结晶是在熔模铸造型壳中使熔融合金沿着与热流相反的方向结晶凝固的一种铸造工艺,采用这种工艺成形的涡轮叶片具有很高的抗热疲劳和抗热冲击性。 涡轮叶片在结构上主要由叶冠、叶身、缘板、叶根四部分组成。叶冠是在叶片的上端一个类似缘板的叶冠结构,其作用是减小叶尖由叶盆向叶背的漏气,降低二次损失,提高涡轮效率;相邻叶片的叶冠之间的摩擦可以吸收震动能量,起到减振作用。目前,常用的叶冠形状主要为平行四边形和锯齿形叶冠。叶身的主要功能是实现叶 片的气动特性。相邻叶片的叶身之间构成气流通道,供高温、高压燃气流过并膨胀做功,同时叶身型面还具有调整气流方向的功能,保证气流进入排气系统时轴向速度均匀。缘板介于叶身与叶根之间,主要功能是形成独立的气流通道,保证高温燃气不会流入气流通道以外的耐温性较差的部件。叶根主要是连接叶片和轮盘,以便将功率传输到与轮盘相连的转子轴上。叶根靠上和缘板连接的部分称为伸根,叶根下端,连接涡轮盘的部分一般采用枞树形榫头。

竞争格局:历史上长期被欧美企业垄断,近年国内企业实现突破。在高性能喷气发动机的气道中,涡轮入口温度超过1600℃,同时叶片需要承受发动机起动、停车循环的高温燃气冲刷、温度交变、高转速下的离心力等,这就要求合金材料在高温下具有一定蠕变强度、热机械疲劳强度、抗硫化介质腐蚀等。高性能、长寿命的涡轮精铸叶片均由欧美企业提供,GE、赛峰、罗罗、普惠等国际航空发动机巨头均有直属涡轮叶片工厂,PCC公司是最大的独立涡轮叶片供应商。俄罗斯的涡轮叶片可满足性能需求,但在使用寿命和经济性上远不如欧美产品。 国内企业进步显著,航发精铸、应流股份等多家公司涡轮叶片实现突破,发展空间较大。经过多年发展,国内涡轮叶片技术进步显著,其中,航发精铸实现涡轮叶片的稳定供应,叶片性能和寿命不断提升,是国内最主要的涡轮叶片供应商;应流股份、江苏永瀚、万泽股份实现技术突破,成功进入中国航发的供应商序列。目前国内军品列装加速,民航需求较大,涡轮叶片具有较大发展空间。 (四)其他零部件:国内厂商逐步减小技术差距 1.盘类件:主要有涡轮盘、压气机盘、整体叶盘。整体叶盘结构是在常规盘片分离结构基础上发展起来的一种盘片一体化新型结构,具有减重、减级、增效和提高可靠性等优点,材料一般选用钛合金和高温合金。涡轮盘和压气机盘都是航空发动机的转子部件,涡轮盘是航空发动机上用于安装和固定涡轮叶片以传递功率的零部件,承受着高温、高压、高转速工作环境下的复杂载荷。

2.机匣:航空发动机上的主要承力部件,为发动机承受载荷和包容的关键部件,是典型的薄壁结构零件。其主要作用为:保护发动机核心机,给装在外部的发动机部件如燃油泵、滑油泵、发电机和齿轮箱等部件以及管路等提供支撑;内侧主要安装静子和燃烧室,和转子组件一起构成空气流通通道。机匣按功能进行分类可以分为风扇机匣、外涵机匣、中介机匣、压气机机匣、燃烧室机匣等。机匣材料多为钛合金、高温合金,加工过程中需要着重控制高精度形位公差及薄壁加工变形。

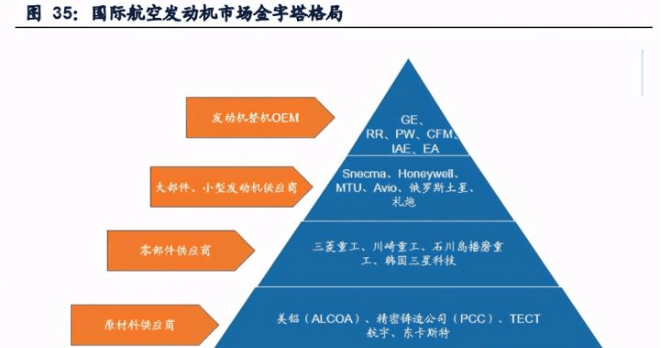

竞争格局:发达国家在高端领域占主导,国内企业逐步提高研制能力。目前在航空发动机零部件领域美国、英国、德国、日本等发达国家企业位于前列,代表性厂商有美国的精密铸造公司PCC和Scot Forge公司,英国的Doncasters和Firthrixson等。其中PCC是世界上最大的独立涡轮叶片供应商,我们在前期报告测算其在涡轮叶片市场份额约50%。国内目前航发科技已经具备航空发动机机匣、叶片、钣金、轴类产品生产技术,2019年实现零部件外贸收入15.2亿元,国内航空业务收入17.4亿元。中航重机在盘轴和环形锻件领域占据主导地位。航亚科技主要生产压气机叶片、压气机盘、涡轮盘等零部件,2019年营业收入达到2.58亿元,其中叶片收入与转动结构件收入合计达到1.7亿元。 (五)整机制造:国际寡头垄断,航发动力国内领先 民用领域寡头垄断,CFM交付占比超过50%。在民用领域,根据《CommercialEngines 2019》的数据,主要由美国通用电气(GE)、普拉特·惠特尼(PW)、英国罗尔斯·罗伊斯(RR),以及上述这三家公司分别或共同创立的合资公司CFM(Safran/GE)、IAE(RR/PW)、EA(GE/PW)六家公司垄断,六家公司占据航发市场份额超过90%。其中,CFM为GE与赛峰各出资50%成立的合资公司,2018年民用发动机交付量占比达到全世界交付总量的58%,主要是因为CFM公司生产的LEAP系列发动机为波音737Max唯一指定发动机,占据了其100%市场份额,同时还占据空客A320neo 67%的份额。 在军用市场领域,目前世界上仅有美、英、法、俄、中五国独立掌握大推力航空发动机的独立设计制造技术,主要龙头公司有美国的GE和PW、英国的RR、法国的SNECMA、俄罗斯的联合发动机制造集团、中国的航发集团,典型的产品包括GE的F119和F135,分别供应美军的F22、F35等机型。 国内整机制造主要由航发动力承担,其实际控制人为中国航发集团。航发动力是国内最大的大中小型军民用航空发动机制造公司,实现军用航空发动机全种类覆盖。其下属黎明公司、南方公司、黎阳动力是我国最主要的主机厂,承担着我国军用发动机的研制工作,其代表性产品涡扇-10目前装配我国主力战机J-10、J-11、J-20等。 三、市场空间测算:前景广阔,机遇共享 (一)全球市场:民用+军用,需求前景可观 1.军用市场:未来十年军用涡扇发动机市场规模达到998亿美元 涡扇发动机是目前应用最为广泛的发动机种类,且单台价值量较高,根据航空制造网的数据,涡扇发动机产值在航空发动机总产值中占比超过90%,涡扇发动机市场规模基本能够代表未来航空发动机市场的整体趋势。根据Global Data对于未来10年全球军用航空发动机市场的预测,以及当前军用飞机的存量结构和发动机种类情况,我们测算出2020-2029年全球军用涡扇发动机市场规模将达到998亿美元。具体测算步骤如下: (1)根据Global Data的预测,2020年全球军用发动机市场规模为117.9亿美元,且未来十年将以年均约4.47%的速度增长。由此可以算得未来十年中每一年的军用发动机市场规模,累加可得2020-2029年全球军用发动机市场总规模为1446亿美元。 (2)军用发动机中使用涡扇发动机的飞机有战斗机和运输机两类,根据Global Data数据,战斗机发动机占比60.3%,运输机占比17.4%(运输机中50%使用涡扇发动机),因此涡扇发动机规模占军用发动机总规模69%,对应市场空间约为998亿美元。 2.民用市场:未来十年全球民用涡扇发动机市场规模达3969亿美元。 根据波音公司公布的《Commercial Market Outlook 2020-2039》,可以得到未来二十年全球各种类客机的交付量。结合不同种类客机的发动机数量和发动机价格,可以测算出未来十年全球民用涡扇发动机市场规模达 3969 亿美元。具体测算步骤如下: (1)根据波音公司《Commercial Market Outlook 2020-2039》,全球2020-2029年单通道和宽体客机交付量分别为13570架和3060架,货机和支线飞机交付数量远少于干线客机且部分支线飞机采用涡浆发动机,对测算的影响较小,不做考虑。 (2)根据当前国际主流发动机厂商的报价,窄体客机发动机平均目录价格为1300万美元,宽体客机发动机平均目录价格为3500万美元,实际成交价格按照目录价格70%计算。 (3)由于波音747与空客A380交付量极少,因此假设客机均为双发动机,单通道客机发动机需求量为27140台,宽体客机发动机需求量为6120台。 (4)综上可以得到2020-2029年全球民用涡扇发动机市场空间约为3969亿美元。 3.军民合计与市场拆分:全球军民市场合计达4967亿美元。在此基础上进一步测算不同零部件的市场空间。 (1)假设材料占收入比例按照航发动力航空发动机制造业务毛利率及材料(直接材料+废品)占成本比例计算,2019年约为55%(参考航发动力的年报数据),可得各部件材料总成本为2732亿美元(不含修理费用)。 (2)考虑售后维修,发动机全生命周期各零部件总空间达到5464亿美元。航空发动机是飞机关键零部件,安全可靠性要求极高。但由于所处环境恶劣,因此在航空飞机全寿命周期中,相比机体维修、部件修理,发动机维修及更新费用占比较高。在发动机的全生命周期内,维修费用与购买费用基本持平,购买费用中约55%是发动机材料成本,维修费用中零部件更新与维修服务花费各占50%。因此,可以近似认为发动机购买时的材料成本与售后维修中的零部件花费相同,也即发动机全生命周期各零部件总空间达到5464亿美元。 (3)各部件价值占比参照当前世界典型涡扇发动机数据将发动机市场空间按照各零部件价值占比进行拆分,得到各零部件市场空间如下表所示。其中不含维修环节的涡扇发动机材料总成本达到2732亿美元,加上维修环节则空间超过5000亿美元。 (二)中国市场:未来十年超千亿空间,前景广阔 根据波音公司《Commercial Market Outlook 2020-2039》,我国2020-2039年单通道和宽体客机交付量分别为6450架和1590架,假设前十年交付量为46%,则未来十年通道和宽体客机交付量分别为2967架和731架按照。利用和测算世界市场类似的假设和方法,可以测得我国民用市场2020-2029年市场空间约898亿美元。根据智研究咨询的预测,2019年-2038年我国战斗机需求约为2700架,其中五代机需求为400架,三代、四代机需求为2300架;运输机需求为200架,军用发动机市场空间约为481亿美元。假设军用发动机前十年交付量为46%,则我国军用涡扇发动机市场空间约为221亿美元,军民总空间为1119亿美元。 同样按照典型涡扇发动机各部件价值占比进行零部件价值拆分,可以得到不含维修的材料总成本为615亿美元,其中压气机叶片空间超过60亿美元,涡轮叶片空间约150亿美元,核心机组件空间达到104亿美元。如果加上售后维修,则材料总成本达 到1230亿美元。 (三)万亿空间行业共享,国产替代带来机遇 世界航发市场含MRO空间近万亿,全球企业共享巨量市场。将世界与中国航空发动机市场份额进行整合,如下表所示。未来十年世界航空发动机总空间为4967亿美元,如加上售后维修的零部件和维修服务,则总空间接近万亿。从各零部件拆分来看,各部件份额均超过百亿美元。其中核心机组件占比最高,空间达到464亿美元,这部分份额目前主要被世界OEM龙头垄断。压气机叶片合计约200亿美元,涡轮叶片合计约650亿美元,如果加上维修环节,未来十年全球涡扇发动机叶片市场规模将达到1700亿美元,这为全球的叶片生产企业提供了广阔的发展空间。当前我国零部件企业正逐渐提升技术实力,应流股份、航亚科技等企业已经为国际龙头厂商提供核心零部件,未来我国航空发动机产业链上下游企业也有望分享巨大的国际市场。 四、竞争格局:金字塔格局稳固,国内市场蓄势待发 (一)国际市场:寡头垄断,四大厂商占比超九成 市场呈金字塔格局,塔尖企业具有垄断地位,影响力辐射整条产业链。航空发动机由于具有较高的壁垒,少数几家OEM龙头占据了市场的大部分份额,当前国际航空发动机市场已经形成“金字塔”型格局。第一梯队是GE、PW、RR、CFM、IAE、EA六家OEM整机制造商,凭借独立研制发动机整机的实力,几乎控制了全球大型民用飞机发动机的核心技术研发、总装集成、销售及客户服务等全部市场,同时对产业链上的企业均有强大的控制力。

第二梯队为大部件和系统供应商,具有较完整的航空发动机生产能力,为第一梯队供应核心机和大部件。代表性公司有法国Snecma、美国Honeywell、德国MTU等。第三梯队为零部件供应商,包括日本三菱重工、川崎重工、韩国三星等,这一梯队的公司一般在零部件领域具有强大的加工制造领域,为第二梯队供货,主要产品是控制系统零部件、管路、阀和一些标准件。最底层是原材料供应商,包括美铝、精密铸造公司PCC、TECT航宇和精密铸造公司东卡斯特,具有原材料研发制造能力,为上层提供高温合金、新型材料等原材料。 四大龙头厂商各有主力产品,合计占比约90%。在第一梯队厂商中,GE生产的 GEnx-1B/2B发动机装配波音787和747,PW旗下F119系列装配美国第四战机F-22,R&R公司Trent系列广泛装配空客和波音客机,CFM生产的Leap系列发动机在民用航空领域应用广泛,是波音737 Max 唯一指定发动机,也是空客A320neo的主要发动机。根据各公司年报,GE(含合资子公司CFM、EA)近5年销量均稳定在3000台以上;PW(普惠)销量自2017年开始有上升趋势,2019年销量达到3316台。从存量来看,《Commercial Engines 2019》的数据显示CFM在民用市场占比超过四成,四家厂商在民用市场份额总和接近90%。 (二)国内市场:航发动力覆盖军用谱系,民用市场空白 国内军用发动机市场:WS-10逐渐上量,W-S18定型列装,军用需求起步。目前国内航空发动机主机制造主要由航发集团下属的众多研究所和主机厂承担,主机厂主要包括南方公司、西航公司、贵州黎阳、沈阳黎明厂等。目前主力产品涡扇-10(太行)列是第三代涡扇发动机,由沈阳黎明主机厂制造,主要应用于歼-10C、歼-11B、歼-16,技术已经相对成熟。近年原本装备俄制AL-31F发动机的歼-10C系列战机也已经开始换装国产涡扇-10发动机,涡扇-10系列逐渐在第三代战机中铺开。同样由沈阳黎明厂制造的涡扇-18在今年已经开始列装,替代原本德制D-30KP-2发动机装配运-20大型运输机。 民用发动机缺失,目前CJ1000/CJ2000量产时间较远。国内民用发动机市场还基本处于空白状态,国内厂商尚不具有成熟的研制能力。目前CJ1000和CJ2000民用发动机正在研制中,今年CJ1000A已经开始进入地面台架测试阶段,但后续还需要进行空中测试和适航试飞等流程,距离量产还需要一定时间。 航空发动机产业链可以分为原材料、零部件、功能系统、整机制造四个主要环节,以及发动机预先研发和售后维修环节。原材料环节主要有高温合金、钛合金和复合材料三个细分领域,钢研高纳、抚顺特钢等公司主要生产高温合金,宝钛股份和西部超导主要生产钛合金,中航高科、火炬电子生产复合材料。在零部件环节,航亚科技主要生产压气机叶片,应流股份生产高温合金铸造叶片,中航重机、钢研高纳等企业生产多种锻件、铸件、钣金件。国内发动机控制系统厂商有航发控制、晨曦航空等,主要制造发动机动力控制系统。在整机制造环节,航发集团旗下上市公司航发动力承担着我国军民多种型号主机的制造。

(三)中美军力对比:保有量及代际结构均落后,升级换代需求广阔 中美军机保有量差距大,未来新增空间广阔:根据《Word Air Force 2020》,我国解放军空军规模目排名世界第三位,位于美国和俄罗斯之后。我国当前共拥有1600余架战斗机,900余架直升机,军用飞机总数达到3210架,但与主要西方发达国家相比,我国还具有较大差距。目前美国在各类军用飞机数量上均明显高于中国,总保有量约为我国的四倍,除了战斗机以外,特种机、加油机、运输机、武装直升机、教练机均差距较大。随着十四五期间我国主战机型的放量,以及部分型号的国产替换,我国航空发动机产业链有望保持高景气度。 我国军机发动机研制起步晚,与发达国家有一定差距。按照西方国家对战斗机的分代划分标准,目前世界范围内已经投入使用的战斗机可以分为四代。美国第三代战机F-15、F-16所使用的F110发动机于1985年定型,已经有成熟的应用,第四代战机配套发动机PW-F119和F135于1997年左右定型。而我国发动机自主研制开始较晚,基础相对薄弱,目前最先进的第四代战机J-20目前暂时使用WS-10发动机,与美国F110、F135发动机性能有一定差距,配套的WS-15、WS-20发动机仍在研制中,目前已经取得关键进展,研制成功后将进一步缩小我国与世界先进水平的差距。 战机由三代向四代过渡,升级换代需求大:美国目前列装的战斗机以第四代和第三代为主,根据《World Airforce 2020》,美国第四代战机F-22、F35已经批量生产列装,目前F-22与F-35系列战斗机保有量合计441架,四代战机数量占战斗机总数10%。而我国目前仍以二代机和三代机为主,四代机J-20列装数量较少。2018年我国空军公布的现代化空军路线图指出到2020年要基本跨入战略空军门槛,构建以四代装备为骨干、三代装备为主体的武器装备体系,未来歼-10、歼-15、歼-16将成为我国空军主力,运-20、直-20、歼-20列装数量也将上升,这将为涡扇-10、涡扇-15等航空发动机带来巨大的需求。 五、他山之石:从海外龙头看突破路径 (一)精密铸造 PCC:精密零部件技术先驱,两机叶片龙头 始于地方铸造企业,成长为全球两机叶片龙头:美国精密机件公司(PrecisionCastparts Crop,PCC)创立于1968年,总部位于美国。公司在成立之初是一家地方铸造厂,后来逐渐进入铸造高温合金领域,通过自身技术优势成为GE公司军民航空发动机铸件的稳定供应商。在航空制造业立足后,公司扩展业务领域,收购多家业内企业,将公司优势地位扩展到航空制造业的各个环节,成为航空、能源用铸件、锻件、紧固件龙头企业,2015年PCC营业收入100.5亿美元,同比增长4.95%;净利润17.45亿美元,2016年PCC被伯克希尔·哈撒韦公司(Berkshire Hathaway)以372亿美元收购。 熔模铸造、锻造、机身结构三个板块,盈利能力强:公司主要下游是航空航天领域,在航空发动机零部件领域具有垄断地位,也为燃气轮机、汽车、能源、建筑、一般工业等行业提供高端零部件。2015年公司在熔模铸造铸造领域收入25.36亿美元,占当年总收入的25%,净利率达到36%,体现出公司较强的盈利能力,也是公司净利 率最高的板块;锻造产品收入42.59亿美元,是公司收入占比最高的板块,净利率23.70%;机身结构板块主要产品是紧固件和结构零部件,营收超过25亿美元,净利率超过30%。 与主要发动机厂商建立稳固关系,来自GE收入占比达13%:航空发动机行业呈现金字塔格局,GE、普惠、罗罗、CFM四大OEM整机制造商位于行业顶端,垄断了整机市场超过90%份额,同时对下游供应商有着较强的影响力。PCC与GE、罗罗等龙头发动机厂商,以及波音、空客等飞机整机制造商建立了稳定的供应关系。2015年来自GE的收入占PCC总收入达到13%,2013-2015年PCC对GE销售额稳定在12亿美元左右,其中熔模铸造业务占比最高,且销售额不断提升,2017年GE向PCC采购叶片近10亿美元。 (二)通用电气 GE:国际主机龙头,谱系覆盖军民领域 综合性动力和设备制造龙头,三家子公司居主机第一梯队:通用电气(GE)成立于1879年,是世界上最大的综合性动力和设备制造商,业务涉及航空航天、电子工业、运输工业、能源、医疗与金融服务。公司从1941年开始进入航空发动机制造领域, 子公司通用电气航空(GE Aviation)是全球军用与民用发动机的主要生产厂商之一。1974年GE与法国赛峰各出资50%成立CFM国际发动机公司,主要生产民用发动机,1996年GE与另一航空发动机龙头普惠(PW)各出资50%成立发动机联盟公司(EA)。GE的三家子公司通用电气航空、CFM国际和EA均位于世界航空发动机第一梯队,体现出GE在航空发动机领域的强大影响力。近年GE航空业务收入保持稳定增长,2019年GE航空业务收入达到321.17亿美元,同比增长6.38%。 主机谱系广泛,军民领域各有旗舰主机:GE军用发动机代表产品有F100、F118、F404、F414等,2019年共售出军用发动机831台,其中F404涡扇发动机应用于F-117、T-50、F/A-18、印度光辉等多国战机,是世界上应用最广泛的战斗机发动机。在民用领域,GE拥有多款大涵道比涡扇发动机,例如CF6、CFM56、GEnx、GE90、Leap系列等,其中CFM56系列发动机是历史上销量最高的发动机,CFM56-5A/B曾为空客A318、A319等多个型号民航飞机提供动力,Leap系列是目前波音737 Max 唯一指定发动机,也是空客A320neo的主要发动机。根据GE年报的披露,2019年Leap发动机共售出1736台,是GE销量最高的发动机。此外GE还生产T408、T700等涡轴发动机,应用于CH-53K、AH-64等型号飞机。 六、重点公司分析: (一)应流股份(603308):涡轮叶片民营龙头,兑现产业链升级蓝图 应流股份的传统业务为泵及阀门零件、机械装备构件,应用于油气、工程机械、矿山、核电等高端装备领域。公司下游客户以卡特彼勒、GE、斯伦贝谢、艾默生、西门子等全球工业龙头企业为主。 传统业务景气周期各异,整体规模稳定。2011-2017年,应流股份收入规模大致维持在13亿人民币左右,波动幅度较小,主要因为下游行业较为分散,有效地降低了单个下游子行业的需求波动风险:工程机械行业需求在2012-2015年间进入下行区 间;石油天然气设备需求在2015-2017年受到国际油价下跌的影响;核电相关设备则受到2016-2018年暂停新机组审批的影响。虽然子行业的景气表现不一,但公司收入波动较小,传统业务收入规模基本每年稳定在13亿元左右。公司的传统业务经受了美国加征贸易关税、海外新冠疫情的考验,体现了较强的竞争力和供应商地位。 千亿美金赛道,两机业务步入收获期。2015年以来,公司持续加大航空发动机、燃气轮机叶片的投入。但前期较大的投资规模对于公司盈利水平形成压制,主要体现在两点:1.重资产行业需要前期高额资本开支。根据半年报的披露,截止2020上半年公司固定资产+在建工程超过40亿元。持续的资本开支大多都由公司举债完成,由此带来利息费用快速增加,公司2016-2019年产生的利息支出分别为:1.03、1.22、1.40和1.24亿元。2.高技术壁垒对应高昂的研发投入。根据年报的披露,应流股份研发投入自2017年以来显著增高,费用化的金额占收入的比重超过10%,如果加上资本化的金额,2019年合计研发投入占营业收入的比重为17.32%。 19年起,与国内外领先客户签署了长期战略合作协议并持续稳定供货,两机业务逐步进入收获期。公司的两机业务2016-2019年收入分别为0.24、0.47、0.88和1.78亿元,每年保持翻倍以上的收入增速。随着生产能力和技术推进,预计将有若干个项目转入小批量生产,明年持续放量。我们在前期报告中测算,两机业务未来十年的全球需求空间在千亿美金,公司逐步兑现产业升级蓝图。在新冠疫情的影响下,2020年前三季度归母净利润1.32亿元,同比增长23.59%。 (二)航亚科技(688510):压气机叶片龙头,批量供应头部客户 航亚科技由无锡透平核心成员创设,后者是上海电气集团旗下的上海集优机械股份有限公司(PMC)的核心全资企业。公司在航空领域主要生产涡扇发动机压气机叶片、整体叶盘、机闸、涡轮盘及压气机盘等盘环件、整流器、转子件等,以精锻技术实现压气机叶片大规模量产供货于赛峰、GE等多家国际领先发动机厂商。医疗骨科领域产品包括精锻髋关节股骨柄、膝关节胫骨平台等,主要客户为强生医疗、施乐辉、威高骨科、春立正达。 公司核心产品为压气机叶片,公司通过自主研发和集成创新不断专业精耕,实现了精锻压气机叶片的大批量生产并迅速应用于各大主机厂的国际主流发动机,已为国际主流商用发动机CFM56及CF34提供批产叶片装机交付,并全面参与国际最新一代民用航空发动机(LEAP)的压气机叶片研制及生产。根据招股书的披露,公司2016年与赛峰签订十年战略协议,承接LEAP发动机14级压气机叶片中13级叶片合同,现已完成11级研制,已成为LEAP发动机压气机叶片的主要供应商之一,2019年源自赛峰的叶片订单收入达到营业额的49.6%。 2014年公司收入56万元,而2019年收入规模已经达到2.6亿元,15-19年复合增速103%。随着规模效应的逐步发酵,公司利润率逐步提升,2019年综合毛利率40.69%。今年受到海外新冠疫情的影响,全球民航产业受到较大冲击,公司成长速度有所放缓。2020年前三季度公司收入2.21亿元,同比增长8.23%;归母净利润3944万元,同比增长14.48%。作为赛峰亚太地区唯一精锻叶片供应商,LEAP系列发动机取代CFM56是驱动是公司快速成长的重要契机;同时,公司在国内参与民用的长江系列发动机研制,后者国内首款商用发动机,预计装配国产大飞机C919。 (三)派克新材(605123):环锻件龙头,航空航天业务快速成长 派克新材主要做锻造工艺,产品涵盖环锻、自由锻、精密模锻等各类金属锻件,可应用于航空、航天、船舶、电力、石化等多个行业领域,涉及材料包括碳钢、合金钢、不锈钢以及高温合金、铝合金、钛合金、镁合金等特种合金。 2013年以来公司的战略基调是重点发力军品业务、重点领域突破。2019年收入8.84亿元,同比增长35.42%,16-19年复合增速37.56%,具备跨行业、多规格、大中小批量等多种类型业务的承接能力。其中,军品业务发展较快,16-19年航空锻件、航天锻件增速分别为67.22%、87.11%。航空领域,公司涉及多个在役或在研发动机 型号,产品主要包括航空发动机机匣、燃烧室、密封环、支撑环、承力环等重要部位,受益发动机高景气度进入放量阶段。 航天业务目前已参与长征、远征系列及多型号导弹研制及配套项目,可以分为火箭与导弹两个领域。火箭领域,涉及运载火箭发动机机匣、安装边、支座、法兰,运载火箭整流罩、运载火箭外壳、卫星支架等;导弹领域,涉及导弹发动机机匣、导 弹外壳、环形连接件、装载环等。 若不考虑今年疫情的影响,公司过去几年通过航空航天领域的快速发展,带来产品结构的优化。根据招股书的披露,航空、航天领域的毛利率超过45%,带动综合毛利率持续上行,2019年公司毛利率32.55%、净利率18.31%。 (四)航发动力(600893):全系列发动机龙头,聚焦主业 国内整机制造龙头,覆盖军用全品类:航发动力是中国航发集团旗下整机上市平台,是国内唯一生产制造涡喷、涡扇、涡轴、涡桨、活塞全种类航空发动机的企业,其下属黎明公司、南方公司、黎阳动力等是我国最主要的发动机主机厂,承担着我国军用发动机的研制工作。目前“太行”系列产品已经在歼-10、歼-15等主战机型上 铺开使用。在研的WS-15“峨眉”发动机是我国为第四代战斗机研制的大推力涡扇发动机,未来预计装备歼-20战机;同时在研的还有WS-20大涵道比涡扇发动机,若研制成功将填补国产大涵道比发动机的空白。 民用航发短期仍被国外垄断,长期市场可期:目前国内民用航空市场仍然被国外GE、RR等公司垄断,C919客机目前也使用进口LEAP发动机,但国产CJ系列发动机正在研制中,有望填补民航市场的空缺。 航空发动机产业链十四五期间景气度较高。除了受益国内主战机型放量以外,还会 受益实战化训练强度加大、国产发动机进口替代等。公司今年开始全面聚焦型号研制、生产交付任务等,根据季报的披露,20Q3单季度公司收入62.74亿元,同比增长58.04%;实现归母净利润2.25亿元,同比增长148.93%,增速明显加快。 (五)图南股份(300855):深耕高温合金,切入军品市场 公司的主营业务为高温合金,后者通常是指能在600-1200℃的高温下抗氧化、抗腐蚀、抗蠕变,并能在较高的机械应力作用下长期工作的合金材料。按照制造工艺划分可以分为变形高温合金、铸造高温合金、粉末冶金高温合金、发散冷却高温合金等;按照基体元素种类可以分为铁基高温合金、镍基高温合金和钴基高温合金等;按照强化方式可以分为固溶强化高温合金、时效强化高温合金、氧化物弥散强化高温合金等。根据《中国新材料技术发展蓝皮书》的数据,2018年全球高温合金的主要下游应用领域为航空航天(55%)、电力市场(20%)、机械(10%)、冶金(7%) 等,主要应用产品和航空发动机、燃机轮机等。 根据招股书的披露,2000年公司购置了第一台500Kg真空感应炉,开始批量生产高温合金。07年公司取得军工行业准入自制,与中科院金属所开展高温合金研发。根据招股说明书的披露,公司参与研制的精密铸件多个型号产品已成功通过用户验证,进入批量化采购、生产阶段。20H1实现收入2.56亿元,同比增长17.03%。 同时,公司也在加大对民品业务的投入。根据招股书的披露,2008年公司引进了真空冶炼装备,09年搭建高温合金无缝管材、大型复杂薄壁高温合金精密铸件两条生产线;12年升级改造形成锻轧、拉丝两条生产线。当前,公司业务已涵盖铸造高温母合金及精密铸件、变形高温合金等。 公众号:老范说评laofanshuoping返回搜狐,查看更多 |

【本文地址】