焦点解读:涉税中介线上推广强监管来袭 |

您所在的位置:网站首页 › 涉税中介服务机构管理办法最新 › 焦点解读:涉税中介线上推广强监管来袭 |

焦点解读:涉税中介线上推广强监管来袭

|

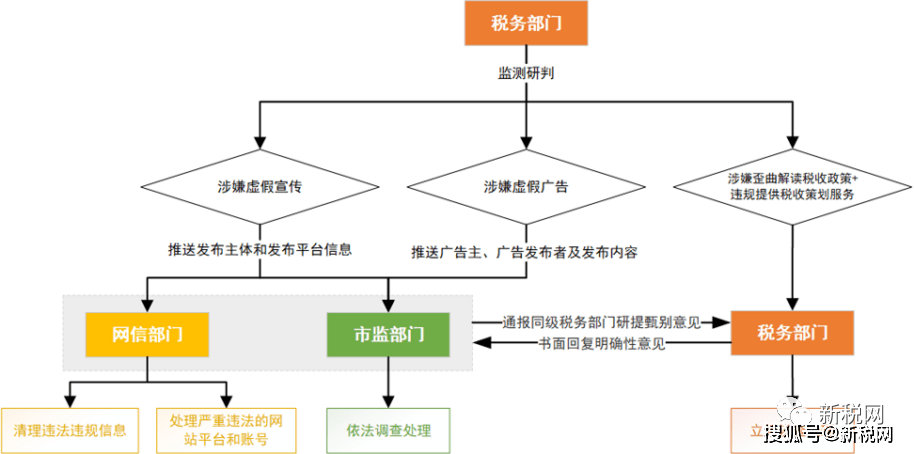

而涉税中介并非一个专有名词,对应的应该是《涉税专业服务监管办法(试行)》的“涉税专业服务机构”,指的是税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构,这些机构提供纳税申报代理、一般税务咨询或接受委托代理建账记账、发票领用、减免退税申请等税务事项服务。由此可见,涉税中介主体范围相当广泛。 二、 涉税中介机构违规行政、刑事责任有哪些? 根据《通知》,税务、网信、市监建立了协同管理的闭环运营机制(具体如下图所示)。对于确实存在违法行为的涉税中介,将承担相应法律责任。

1.行政责任 Ø 涉税专业服务机构及其涉税服务人员有具有违反税收法律法规的行为的: 根据《涉税专业服务监管办法(试行)》,将被税务机关列为重点监管对象,并且视情节严重情况税务机关将暂停受理、不予受理该机构所代理的业务,并提请其他行业主管部门及行业协会予以相应处理; Ø 若被认定为虚假宣传行为的: 根据《反不正当竞争法》,将由监督检查部门责令停止违法行为,处二十万元以上一百万元以下的罚款;情节严重的,处一百万元以上二百万元以下的罚款,可以吊销营业执照; Ø 若被认定为发布虚假广告的或明知广告虚假仍设计、制作、代理、发布的: 根据《广告法》,由市场监督管理部门责令停止发布广告,消除影响,并根据情节严重情况或违法次数,处广告费用三倍至十倍的或者二十万至二百万的罚款,还可以吊销营业执照; Ø 若涉税中介机构违法违规造成纳税人未缴或者少缴税款的: 根据《税收征收管理法实施细则》,除由纳税人缴纳或者补缴应纳税款、滞纳金外,对税务代理人处纳税人未缴或者少缴税款50%以上3倍以下的罚款; Ø 若涉税服务机构行为被认定为虚开发票的: 根据《发票管理办法》,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款。 2.刑事责任 Ø 若构成虚假广告罪 根据《刑法》,广告主、广告经营者、广告发布者违反国家规定,利用广告对商品或者服务作虚假宣传,情节严重的,处二年以下有期徒刑或者拘役,并处或者单处罚金; Ø 若构成虚开增值税专用发票罪 根据《刑法》,将视情节轻重处三年以下有期徒刑至无期徒刑,处二万元以上五十万元以下罚金;单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,按照上述规定处以刑罚。 三、 结语 本文中,我们系统梳理了《通知》的基本规范行为,明确了《通知》主要规范发布违规提供税收策划服务招揽业务、发布涉税虚假宣传及广告信息、发布不实信息、歪曲解读税收政策等行为,并分析了如若违规,涉税中介机构将可能承担何种行政、刑事责任,供各涉税中介机构参考。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |