航运龙头对比:中国远洋,中海发展,中海集运谁最靠谱? 中远集团和中海集团是国内规模排名一二的航运集团,旗下有诸多上市公司。中国远洋主业为中远集团旗下集运(中远集运)、散运(中... |

您所在的位置:网站首页 › 海运物流龙头股 › 航运龙头对比:中国远洋,中海发展,中海集运谁最靠谱? 中远集团和中海集团是国内规模排名一二的航运集团,旗下有诸多上市公司。中国远洋主业为中远集团旗下集运(中远集运)、散运(中... |

航运龙头对比:中国远洋,中海发展,中海集运谁最靠谱? 中远集团和中海集团是国内规模排名一二的航运集团,旗下有诸多上市公司。中国远洋主业为中远集团旗下集运(中远集运)、散运(中...

|

来源:雪球App,作者: 刘志超,(https://xueqiu.com/3386153330/21647004) 中远集团和中海集团是国内规模排名一二的航运集团,旗下有诸多上市公司。 中国远洋主业为中远集团旗下集运(中远集运)、散运(中远散运)业务,中海发展主业为中海集团旗下散运及油运业务,中海集运主业为中海集团旗下的集运业务。 从主业来看,中国远洋约等于中海集运+中海发展。 那么究竟谁的业务能力更强,经营能力更优秀,更值得投资者关注呢? 【盈利对比】

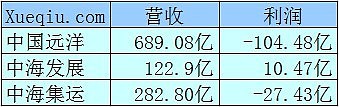

航运业正处于市场低谷期,亏损上市公司较多。 其中行业龙头中国远洋以亏损104.48亿的成绩成为目前为止公布2011年财报的A股上市公司亏损王。 中海集运也难逃亏损命运,由于体量上的差距,亏损金额低调许多。 中海发展盈利10.47亿,成为唯一一家连续四个季度盈利的航运公司。 小结 航运业周期性特点,无论盈亏,龙头都排前列。 在周期底部仍能盈利的公司是凤毛麟角。 【体量对比】 运力

注:公司自有运力对比 2011年货运量

中国远洋号称拥有世界最大的干散货船队,公司干散货运力是中海发展干散货运力的5倍有余。集运运力方面,中国远洋和中海集运差距并不大,前者比后者运力高出10%。 2011年货运量成绩。 中国远洋干散货货运周转量为1.32万亿吨海里,同比下降7.04%,中海发展干散货货运周转量为1585.7亿吨海里,同比增长45.5%。结合两家公司的运力情况,中国远洋每万吨干散货载重量出航率比中海发展高出58%。 集运方面却相反,运力稍逊的中海集运货运量稍高。中海集运每标准箱出航率比中国远洋高出19%。中海集运业务运量同比增长19.3%,中国远洋集运业务运量同比增长11.2%。 小结 运力规模方面,无论是干散货业务还是集运业务,中国远洋都领先于中海系公司。但在运量增长率方面,中国远洋远远落后于两家中海系公司。值得注意的是,中国远洋规模庞大的干散货船队,在2011年的惨淡市况中出航的频率却很高。 【业务对比】 地区

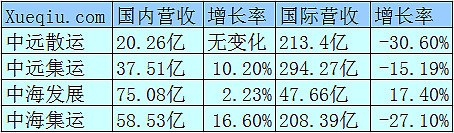

2011营收分地区对比图 受2011年恶劣的国际经济形势影响,国际航线需求与价格均大幅下跌。 中国出口集装箱运价指数(CCFI)全年均值为990.66 点,同比下跌了12.4%。 其中,欧洲线下跌32.7%,地中海线下跌29.3%,美西线下跌11.4%,美东线下跌8.1%。 国际波罗的海干散货综合运价指数(BDI)全年平均值为1,549 点,较2010 年大幅下挫43.8% 集运业务方面,中国远洋与中海集运的国际业务收入均产生了较大幅度的下跌。而同时它们的国内业务收入均有所上涨。 散货业务方面,中国远洋国际市场营收大幅下滑3成,国内市场营收与去年持平。 低迷的国际航运需求与运价让中国远洋“巨受伤”,而国内部分并未产生对整体盈利有影响的,值得投资者期待的增长。 中海发展在2011年的艰难市况下,取得国际市场与国内市场双增长,特别是国际业务营收增长17.40%,是非常难得的成绩。这在一定程度上体现出中海发展出色的市场预判能力及谨慎的经营作风。 运价

注:中国远洋干散货业务数据未按内/外贸进行区分,由于干散货外贸收入占整体散货运输收入91.4%,这里整体数据约等于干散货外贸数据。 干散货运输方面,中海发展与大客户合作,锁定运价两项策略卓有成效。在货运周转量同比增长45.5%的情况下,单位运价远高于中国远洋。中国远洋在运价较低的情况下,货运周转量同比仍下降7.04%。 集运方面,外贸运价中国远洋高于中海集运,内贸运价则相反。 中国远洋外贸运价较高,而业务减幅远小于中海集运,说明相比中海发展,在外贸集运市场中国远洋的航运服务更被用户接受,享受了溢价。 由于集运内贸收入仅占集运总收入的11%,略高的运价对中国远洋盈利影响有限。 小结 主盈国际地区乏力,无意拓展国内市场。中国远洋在航运低谷期的策略很像是被动等待国际线回暖。 中海发展的优秀业绩与公司经营能力无法分开。 中海集运的竞争力逊于中国远洋。 【成本控制】 对于提供几乎无差别服务的航运公司而言,优秀的成本控制能力可在竞争中利于优势地位。成本中包括如润物料、港口费、折旧费等刚性成本。弹性成本中燃油占比最高,也是体现公司成本控制能力的主要项目。 燃油成本

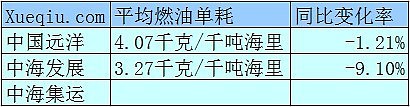

注:中海集运年报未提供相关数据,投资者关系部表示也不清楚,需要问相关部门过几日才能答复。 燃油费用是航运公司成本第一大项,通常占总成本的25%至50%。能有效控制燃油成本的航运公司具有较强的成本优势,更富竞争力。 中海集运年报中未提供平均燃油单耗数据,投资者关系处也表示暂时无法答复。 但根据中海集运年报中的数据: 二零一一年全年完成重箱量7,438,002TEU,较去年增加3.2%; 本期燃油支出为人民币9,367,069,000 元,较二零一零年同期上升17.2%。 可推知中海集运单位运量油耗应该是上升的。 2011 年新加坡380CST 燃料油平均价格为639.1 美元/吨,比2010 年的462.2 美元/吨上涨38.3%。 在油价大幅上涨的背景下,中国远洋和中海发展燃油成本控制有成效,平均燃油单耗均有所下降。 中海发展超强的燃油控制能力更是令人赞叹,燃油成本同比大幅下降,仅是中国远洋燃油成本的80%。 小结 中海发展成本控制能力特别优秀,中国远洋合格,中海集运不佳。 【财务稳定性】 负债

偿债能力

现金及现金等价物数据对比图 对于周期性行业,在行业低谷期常会出现业内公司破产的情况。投资者在抄这类公司底时,一定要回避现金流情况较差,负债率较高的公司。这类公司破产的可能性很大。 航运业是典型的周期性行业,在行业低谷期业内公司基本都处于巨额亏损的状态,近期便如此。亏损很正常,并不可怕,重要的是活下去不能死。这需要公司拥有充足的现金,才能熬过寒冬。 相比去年同期,三家公司负债率均有所提高。 中国远洋2011年巨亏104.48亿元,负债率最高。但公司拥有的现金及现金等价物较为充足,基本可全额覆盖流动负债。相比去年期末余额,现金及现金等价物有所增加。 中海发展拥有现金及现金等价物约能覆盖52%流动负债,短期债偿付能力在三家公司中偏差。 公司是仅有的一家经营性现金流为正的公司,现金及现金等价物余额相比去年同期大幅增加。预计今年公司仍能保持盈利,破产压力最小。 中海集运负债率最低,流动负债覆盖率72%。公司亏损31.53亿元,现金及现金等价物较去年同期大幅减少。整体情况不佳。 小结 中国远洋安全,中海发展健康,中海集运不佳。 注:本文对比中地区营收及人员成本部分,中国远洋未剔除物流、码头、集装箱租赁等业务,中海发展未剔除油运业务。 刘志超 发表于雪球 本文提到的公司$中国远洋(01919)$$中国医药(SH600056)$$中海发展股份(01138)$$中海发展(SH600026)$$中海集运(02866)$$中海集运(SH601866)$ 附: 扫描航运股:中国远洋 网页链接 扫描航运股:中海发展 网页链接 扫描航运股:中海集运 网页链接 |

【本文地址】

今日新闻 |

推荐新闻 |