海康大华背后的安防镜头供应商一哥! 内容摘要: 1、全球安防镜头出货量最大的供应商:2018年在全球监控安防镜头出货量的市占率达33.0%,超过第二位15... |

您所在的位置:网站首页 › 海康威视全球排名 › 海康大华背后的安防镜头供应商一哥! 内容摘要: 1、全球安防镜头出货量最大的供应商:2018年在全球监控安防镜头出货量的市占率达33.0%,超过第二位15... |

海康大华背后的安防镜头供应商一哥! 内容摘要: 1、全球安防镜头出货量最大的供应商:2018年在全球监控安防镜头出货量的市占率达33.0%,超过第二位15...

|

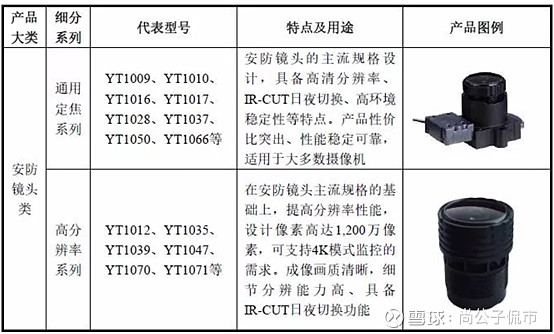

来源:雪球App,作者: 大A寻龙诀,(https://xueqiu.com/9548079733/135878865) 内容摘要: 1、全球安防镜头出货量最大的供应商:2018年在全球监控安防镜头出货量的市占率达33.0%,超过第二位15.1%,海康、大华是长期稳定的大客户,未来有望受益行业的持续增长。 2、受益下游需求:随着安防监控、车载摄像头以及VR/AR等驱动全球光学镜头需求增长,公司作为龙头产品出货量将持续提升。 3、未来出路:通过研发创新,向机器视觉、车载摄像头延伸,高端变焦镜头延伸,提升核心竞争力。 以下是详细逻辑: 宇瞳光学(300790) 一、全球安防镜头出货量最大的供应商 宇瞳光学是全球安防监控镜头龙头,产品主要应用于安防视频监控设备(98.1%)、智能家居、机器视觉、车载等高精高精密光学系统,涵盖安防镜头、车载镜头、机器视觉镜头、头盔显示目镜等领域。

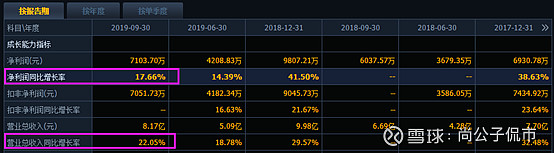

二、前三季度净利预增两成 公司2019年前三季度实现营业收入8.17亿元,同比增长22.05%;归属于上市公司股东的净利润7103.7万元,同比增长17.66%。 第三季度,公司实现营业收入3.08亿元,同比增长27.85%;归属于上市公司股东的净利润2894.87万元,同比增长22.76%。

主要原因: 研发费用较去年同期增长38.29%,主要系报告期加大了研发投入所致。公司近三年营收呈逐年增长趋势,主要是定焦镜头市场需求量增加,且公司加大规模化生产定焦镜头使其收入显著增长。综合毛利率水平小幅波动,主要是因为公司推出各类镜头毛利率不同,但总体毛利率保持稳定。 从市场需求来看,90%的安防监控镜头需求来自定焦和小变焦镜头,此类产品成本低,适合大批量产销,因此这类产品成为公司的宇瞳光学的方向。

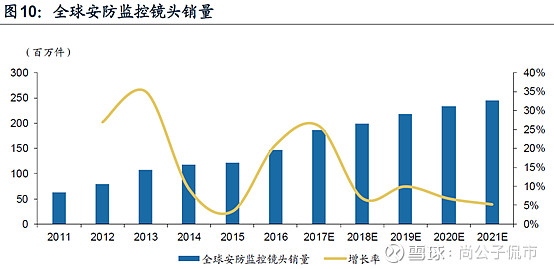

三、未来出路:受益下游需求,规模效应下应向高端延伸! 1、龙头持续受益下游需求 公司系全球安防监控镜头出货量最大的供应商,产品定位中端,通过研发创新,向机器视觉、车载摄像头延伸,高端变焦镜头收入持续上升。 手机、视频监控、车载摄像机是三个最大的终端市场,TSR2018年镜头市场调研报告显示,全球光学镜头模组在手机、视频监控以及车载镜头领域的合并收入将维持增长趋势,预计2022年可达约88.00亿美元,其中: 监控摄像机镜头:销售收入预计将从2017年的6.40亿美元增长至2022年的11.42亿美元,CAGR为12.28%; 车载镜头:2022年收入规模将从2018年4.71亿美元上增长至16.13亿美元。 此外,全球机器视觉市场,作为具有较大发展潜力的下游应用领域近年来增长迅速。到2020年全球机器视觉行业市场规模将达到125亿美元,2025年将超过192亿美元。 安防监控、车载摄像头以及VR/AR等新设备驱动全球光学镜头需求,公司作为全球安防镜头龙头将持续受益。 目前公司的产业链上游原材料进口依赖度较高,品质和价格影响大;下游受益于安防市场规模逐步扩大,对光学镜头的需求扩容。 2、行业格局:公司监控安防镜头出货量市占率33%居首 近五年来全球视频监控年复合增长率约为 18%,预计 2021 年全球视频监控市场规模可达 4600亿元。

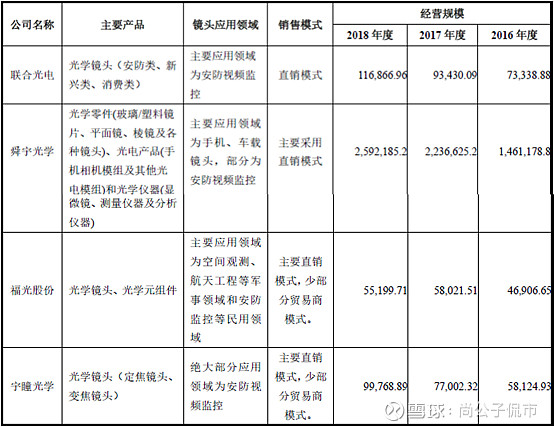

主营光学镜头生产销售的上市公司包括A股上市的联合光电,科创板的福光股份,还有H股顺宇光学科技:

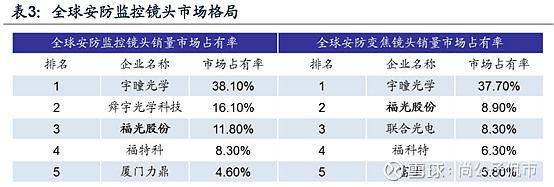

与其他光学领域企业相比,宇瞳光学的产品应用领域较为单一,公司营收绝大多数来自于安防监控设备的镜头。 根据TSR报告,2018年宇瞳光学在全球监控安防镜头出货量的市占率达33.0%,超过第二位15.1%,未来有望受益行业的持续增长。 在安防监控镜头市场中,行业集中度越来越高,龙头企业的地位尤其突出。以2018年为例,宇瞳光学、舜宇光学、联合光电三家的全球市场占有率达64.9%;前五位厂商对市场的占有率超过84.3%,其余规模较小企业的市场份额均在6%以下。 (下表是2017年数据)

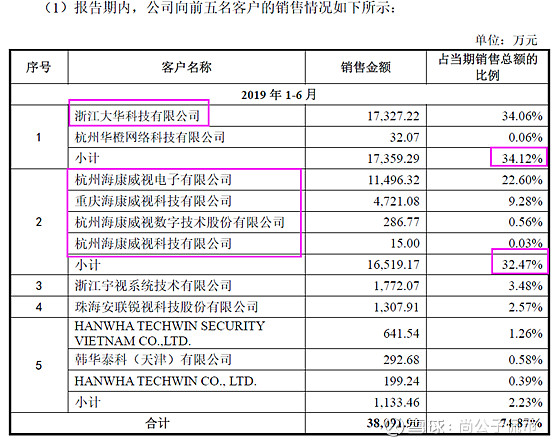

3、几个问题 (1)大客户稳定,但依赖度加深 从宇瞳光学披露的大客户信息看,目前安防领域的大华、海康、宇视、韩华等头部企业是大客户,为其贡献了60%的营收,相比前几年占比更高,大客户依赖度在加深。其中大华的比例高于海康,主要的原因是海康还有其他镜头渠道考量。

公司有着成熟的供应商管理制度,上游供应商产品优质可靠,合作长期稳定,下游与海康威视、大华股份等知名企业合作,回款率良好,确保公司现金流稳定。公司出货量全球第一,具有明显的规模优势,同时在生产上通过应用大量自动化生产设备实现降本增效。但是,若客户需求改变,公司无法及时满足,盈利能力难免受到波及。 (2)专注中低端领域,毛利率下滑 2016年到2019年三季报,公司的主营业务毛利率略有下降,其中2019年三季报是22.05%。

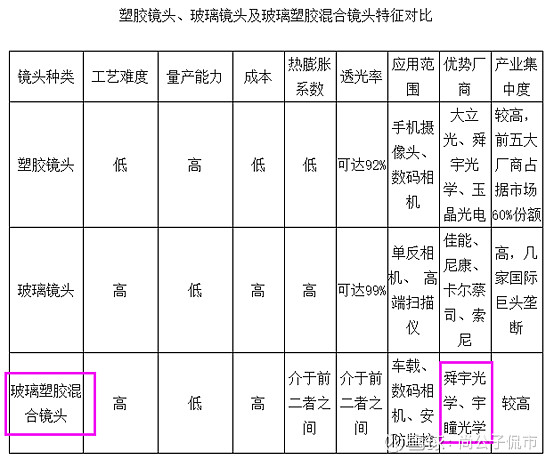

宇瞳光学使用的“玻塑混合模式”。早期,光学镜头多数采用成本较高的玻璃镜片,塑胶镜片被认为低端。随着技术进步,塑胶镜片成像质量直逼玻璃镜片,而由于不需要人工加工,其生产成本虽然高于传统塑胶镜头,但大大低于玻璃镜片。

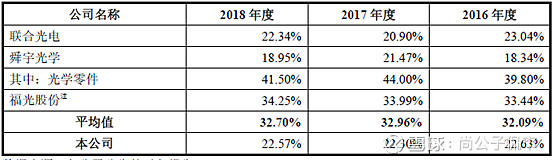

宇瞳光学看准塑胶镜片成本优势这个趋势,在业内率先大量使用,以高性价比产品快速打开市场。 但是近几年,公司已经以30%+的份额成为安防镜头出货量老大,未来如果想进一步巩固,则应当向高端延伸,才会有更强的议价能力。 公司2019年三季度的毛利率是22.32%,远低于同行业公司32.70%均值。对此,公司的解释是,舜宇光学是车载镜头厂商龙头,毛利率比安防镜头高;福光股份产品包括毛利较高的军用定制化产品,和民用的非定制化变焦镜头,且境外收入占比高导致毛利率高。

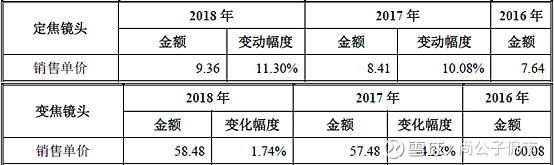

而与公司产品定位接近的福光股份相比,公司产品售价也偏低。 宇瞳光学产品售价:(单位:元/件)

福光股份产品售价:(单位:元/件)

未来行业趋势是摄像机的持续渗透和高清化升级,光学镜头应用终端高要求推动产品升级,技术或成核心竞争力,行业集中度提升。 然而,近几年最大核心产品定焦镜头的单价基本是弱势震荡,而变焦镜头单价上涨明显,公司若想进一步提高毛利率,应积极调整产品结构,加大变焦镜头业务的比重,并尽快通过研发创新,向机器视觉、车载摄像头延伸,高端变焦镜头延伸,提升核心竞争力。 此外,目前公司研发占比4.19%,福光股份4.57%,联合光电是10.78%,相对较低。 业绩估值分析: 如果2019年净利润是1亿的话,结合当前59.98亿市值,估值约60倍,与61.16倍静态市盈率相当。 总体来看,公司通过规模效应与供应链管理实现产品性价比领先,迅速占领市场。在生产上,公司在规模优势的基础上,应用大量自动化设备实现降本增效。未来随着安防监控、车载摄像头以及VR/AR等驱动全球光学镜头需求增长,公司作为龙头产品出货量将持续提升,只是在产品向高端升级方面,需加快步伐。 $宇瞳光学(SZ300790)$ @今日话题 @雪球达人秀 |

【本文地址】

今日新闻 |

推荐新闻 |