化合物半导体代工(三) |

您所在的位置:网站首页 › 海威特g1pro › 化合物半导体代工(三) |

化合物半导体代工(三)

|

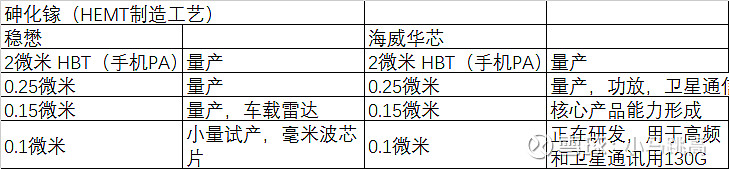

来源:雪球App,作者: 反脆弱的小马,(https://xueqiu.com/5254184446/157955547)  上一篇提到了海威华芯最核心的氮化镓技术,这一篇来谈谈他相对更成熟的砷化镓工艺。砷化镓制程分为: A.异质接面双极性电晶体(HBT);B.应变式异质接面高迁移率电晶体(pHEMT);C.金属半导体场效电晶体(MESFET)。 HBT制程-手机PA芯片 HBT制程主要用于5G的手机PA芯片,对比起来相对简单一些;而GaAs HEMT射频是海威华芯的砷化镓的主要工艺,用于5G的毫米波器件制作,包括海威华芯的5G核心产品滤波器。 HBT工艺在手机PA上的制程大概在2微米技术难度相对小一些,不过根据稳懋的介绍,PA的制程和VCSEL制程可以共通。Avago(博通)已经退出HBT工艺生产,将他的HBT制程设备和生产线产品全权委托给了稳懋,而自己发力pHEMT工艺。 海威华芯手机PA产品已经出货,不过没有详细的分类数据。 三安光电4G的手机PA技术是和环宇(台湾第三大砷化镓代工厂)成立合资公司,由环宇授权的,不过在去年年底,环宇和三安中断了合作。目前,三安光电和华为合作,为华为代工华为自研的5G PA芯片,据说华为对三安的支持力度很大,Q1已经有小批量生产,Q2准备放量。三安目前的化合物半导体收入放量不错,2019年收入2.41亿,2020年H1收入达3.75亿,很多人在想年收入会不会达到10亿。没有看到具体的产品分类,大概很大一部分是氮化镓电力(快充)和手机PA产品,氮化镓基站射频(据说是0.25微米制程),光通信产品和滤波器(SAW)还在试产。另外三安还主要在碳化硅衬底这块也有生产线(瑞典Norstel技术),准备把上游的碳化硅晶圆原材料也布局了。 HEMT制程-5G毫米波核心技术 砷化镓的HEMT制程是5G和高频领域器件的核心技术。海威华芯去年3月份发布了他的0.15微米 GaAs HEMT射频工艺技术(0.25微米已成功开发),产品为PPA15芯片,为中高频类毫米波的核心工艺,可支持的产品种类包括功率放大器等,海威华芯目前主要代工民用产品为PA器件,应用于蓝牙、Wi-Fi领域。 这个技术制程可以对比稳懋的产品表,稳懋目前0.15-0.25微米的制程仍是他的主流砷化镓工艺,目前稳懋的0.1微米制程正在小批量试生产,而海威华芯正在研发0.1微米 HEMT技术。应该说海威华芯的各项主要技术制程会差距稳懋0.5-1代左右。 目前海威华芯推出了GaAs滤波器,董秘曾回答说可以用在移动终端(手机,Ipad)等产品。这个是和某客户合作生产的滤波器。要知道手机的滤波器一直是国内5G消费电器零件厂商的短板,SAW和BAW这些硅基滤波器,国内没有能批量生产的厂商,90%以上是被国外垄断的,虽然目前国内厂商对这一块技术有突破了,不过海威华芯的砷化镓滤波器是一个不错的替代品,后续可以继续跟踪他的滤波器的放量程度。

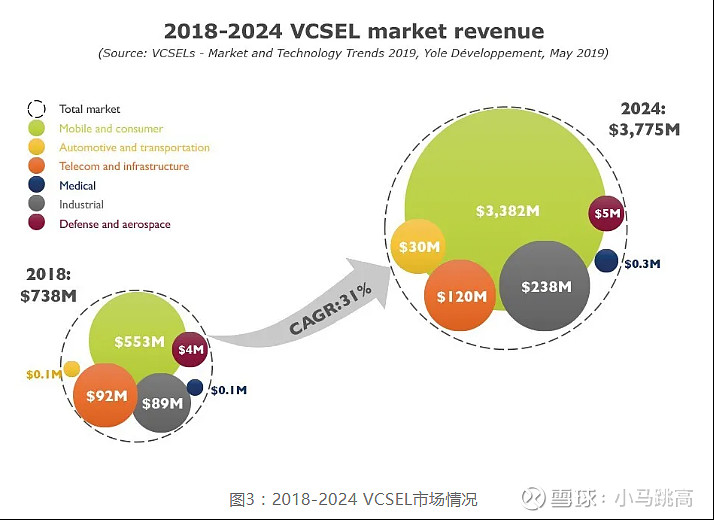

VCSEL-3D人脸识别 之前提到过了,VCSEL的砷化镓制程和HBT有共通性,而且制程要求也不是特别高。苹果在自己的手机产品上用了3D sensing 之后,很有可能未来主流的手机产品都会用到VCSEL产品。预计2024年,整体的市场规模将达到38亿美元,其中最大的增量为通信市场。未来还有AR,VR,光通信以及智能驾驶雷达的产品应用潜力。

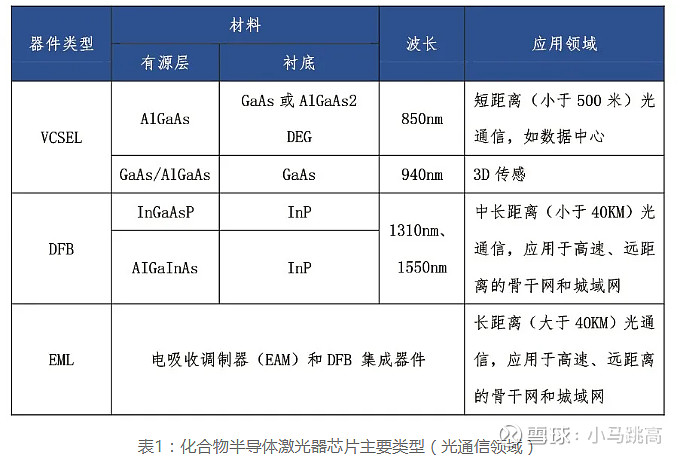

VCSEL不仅可以用于3D sensing,还可以用于光通信的核心激光芯片。光通信是未来5G的一个子行业,其核心产品就是光模块。光模块的核心器件是光接收器件ROSA和光发射器件TOSA。 TOSA的核心芯片是LD(激光芯片)。而主流的LD分为DFB、EML和VCSEL三种核心激光器芯片。其中,VCSEL的工作波长为800-900nm,以GaAs材料体系为主,用于小于500之内的短距离通信(3D sensing的VCSEL的波长是940nm,而光通信VCSEL芯片的波长是850nm);DFB的工作波长为850-1310nm,应用于中长距离40KM左右的光通信;EML是由电吸收调制器(EAM)和DFB 集成的器件,工作波长为1310nm-1550nm,应用于高速率、超长距离大于40KM的通信应用。 ROSA的核心芯片是PD(光电二极管),品种分为PIN和APD(雪崩光电二极管)。PIN探测器接收一个光子只能发出一个电子,而APD接收一个光子可以发出多个电子,因此灵敏度更高,可以接收远距离信号。

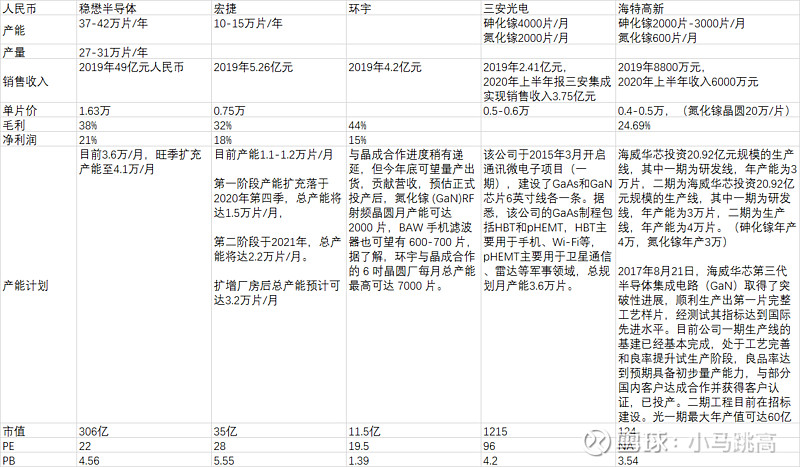

砷化镓的VCSEL工艺海威华芯和三安集成都已经突破了。国内竞争的厂家有武汉光迅科技、三安光电、海威华芯。华芯半导体、华工科技、国星光电、深圳源国、纵慧光电、全垒光电等。 国外厂商主要是传统光学分立器件厂商,包括Broadcom、Lumentum(收购Oclaro)、Finisar(与II-VI合并)、Princeton Optronics(已被AMS收购)、Philips Photonics(已被TRUMPF收购)、Vixar(已被Osram收购)、住友电设等。 从产品情况方面,VCSEL的两类主要产品为应用于光通信领域的850nm芯片和应用于3D Sensing的940nm芯片。随着3D Sensing 中VCSEL市场规模的爆发增长,促使各个VCSEL制造厂商开始重点布局940 nm。Lumentum、Finisar等国外公司已经推出通信用25G以上速率的850nm VCSEL激光器芯片,量产的850nm 及940nm VCSEL芯片电光转换率均超过43%,其中940nm VCSEL已经达到 46%。 中国大陆厂商已经能够自主完成10G 850nm VCSEL激光器芯片外延及芯片工艺制造,其中华芯半导体、三安集成和太平洋(聊城)光电等公司已推出25G 850nm VCSEL激光器芯片,华芯半导体实现了940nm VCSEL高功率TOF和结构光芯片的国产化。 海威华芯的VCSEL产品披露不多,据说LD,PD和VCSEL芯片技术都已经具备。三安光电在半年报的披露来看,光通讯业务除扩大现有中低速PD/MPD产品的市场领先份额外,高端产品10GAPD/25GPD接收端、VCSEL和DFB发射端产品均已在行业重要客户处验证通过,进入批量试产阶段。 总的来说,三安技术上略逊一筹。投资者披露着重在介绍自己的产品线:通信的基站射频,手机PA,光通信,3Dsensing,和电力电子这些主流产品赛道都已经出货了,只是技术水平有很多数据没有透露,所以也不知道更详细的。 不过商业化这一套:收购技术,合作生态,野性的资本策略这一套是玩的很转的,于是现在的化合物半导体收入能算及格。其实这对三安来说是生死之战,如果化合物这一块不能交出答卷的话,单靠LED领头羊是撑不起现在的市值,也对不起国家资本对他的投入的几百亿资金。不过按照三安以前激进的买机器,挣补贴,把LED成本大幅压价的红海策略,三安在化合物这一块规划的产量也是很激进。这是一把双刃剑,如果他的技术真的有那么牛,那么感觉跟他竞争的这些对手都会受到很大的压力,他很有可能会把这一块其他玩家压死,然后成为领军者。如果他技术没有那么过硬,那么花那么大的饼,把资金链撑得那么开其实风险也是很大的(具体前车案例自己脑补)。 但是我现在对他的核心高端技术这一块还是存疑的,总觉得不是很对味,且走且看吧。毕竟化合物半导体真的是很高端的技术,不像LED,花大量的钱买机器,比竞争对手更快就行了,技术门槛不高。稳懋花了20年才建设起来老大的地位,100道以上的工艺和复杂参数,各种技术还在持续迭代,过程中也会出现各种良率问题。 对比海威华芯,我对他们的核心技术信心更高,毕竟是科装的底蕴,29所和近10年的技术建设。目前,从海威华芯的投资者披露来看,都是围绕高端氮化镓和砷化镓毫米波技术进行产品布局。核心技术的参数和历史数据对比都更加的明晰,说明高端技术过硬,从行事风格上也比较稳健,看菜下碟的方式来产能建设,起码估值还是很低的。 在去年三安光电70亿的定增里,规划是泉州一期项目计划氮化镓芯片合计年产769.20万片,砷化镓芯片计划年产123.20万片。项目建设周期为4年,达产期为7年,达产后预计年销售收入近82亿元,净利润近20亿元,营收与利润等于再造一个新的三安。而海威华芯的规划是3万片氮化镓和4万片砷化镓,收入潜力也是几十到上百亿空间。而二者的市值相差了10倍,是谁低估了呢? 下面这个表给我们一个大概的台湾和大陆化合物半导体代工厂的数据:

|

【本文地址】