2023上半年度82家财险公司流动性风险分析:有五家公司在某些指标上或不满足监管要求! 先说结论 :1、流动性风险的重要性:偿二代二期对保险公司流动性风险的监管指标有新的调整。相比以往年度主要关注预测指标外,... |

您所在的位置:网站首页 › 流动性风险监管指标有哪些 › 2023上半年度82家财险公司流动性风险分析:有五家公司在某些指标上或不满足监管要求! 先说结论 :1、流动性风险的重要性:偿二代二期对保险公司流动性风险的监管指标有新的调整。相比以往年度主要关注预测指标外,... |

2023上半年度82家财险公司流动性风险分析:有五家公司在某些指标上或不满足监管要求! 先说结论 :1、流动性风险的重要性:偿二代二期对保险公司流动性风险的监管指标有新的调整。相比以往年度主要关注预测指标外,...

|

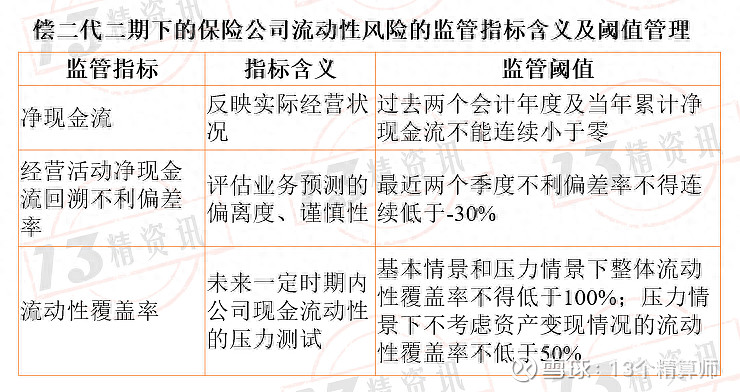

来源:雪球App,作者: 13个精算师,(https://xueqiu.com/1872191721/261973549) 先说结论: 1、流动性风险的重要性: 偿二代二期对保险公司流动性风险的监管指标有新的调整。 相比以往年度主要关注预测指标外,本次调整为 既有实际经营指标(净现金流), 也有预测类指标(流动性覆盖率), 还有预测类回溯性指标(经营活动净现金流回溯不利偏差率)。 这三类指标,环环相扣、能够及时预警公司潜在的流动性风险。

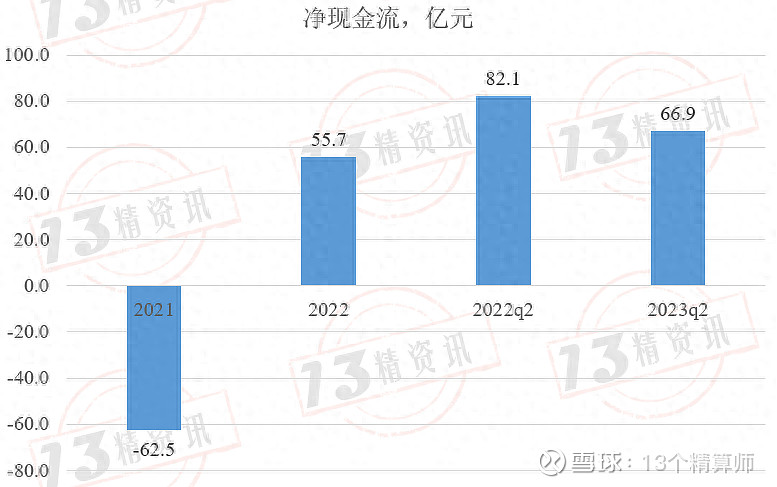

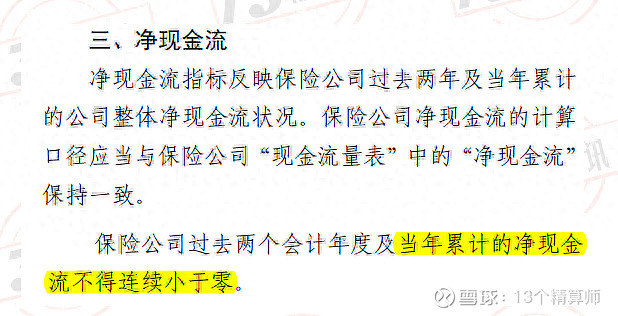

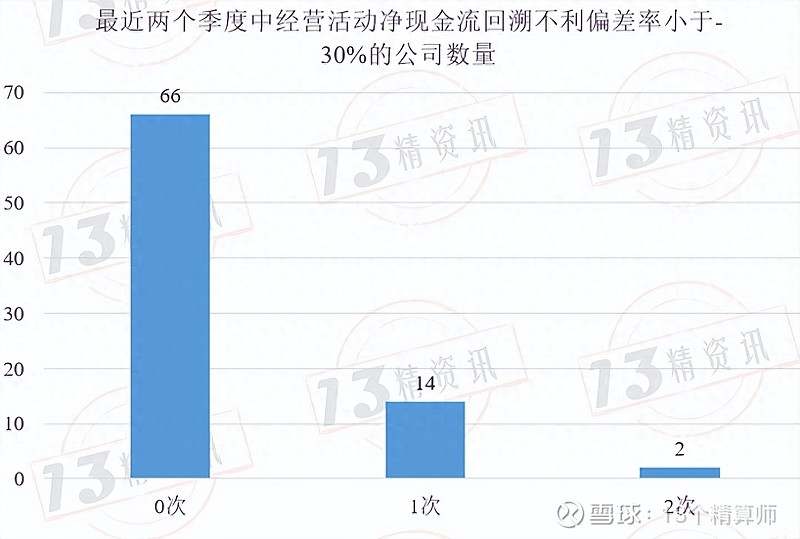

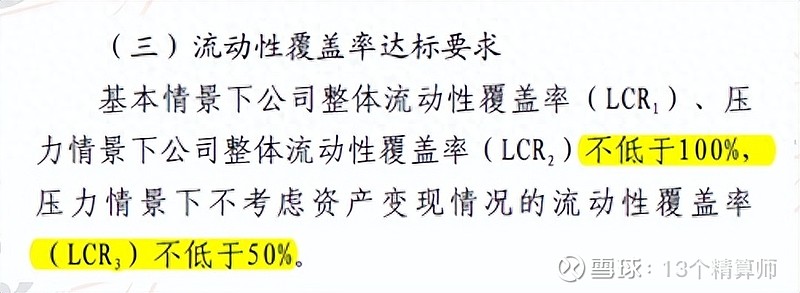

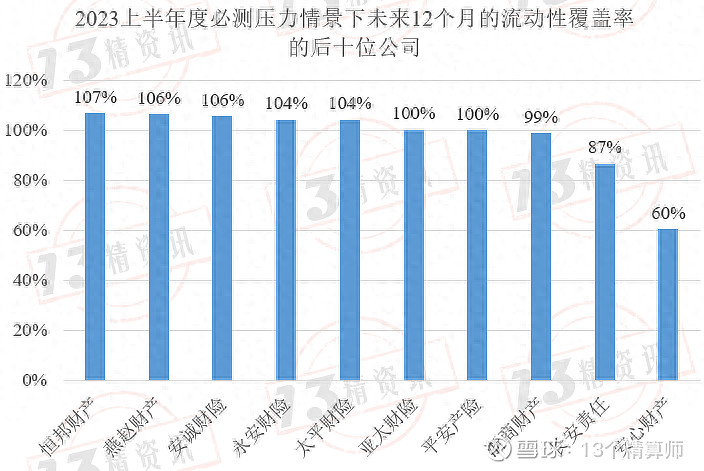

2、关于净现金流 《偿付能力监管规则第13号-流动性风险》要求,过去两个会计年度及当年累计的净现金不得连续小于零。 近三年净现金流始终为正的公司数量有13家;其中一个年度净现金流为负的公司数量38家;出现两个年度净现金流为负的公司数量有31家。 我们进一步统计发现,黄河财险、亚太财险、阳光农业、阳光信保和中石油专属等5家公司2021年度、2022年度净现金流均为负值。 这5家公司如果今年各季度时点的累计净现金为负,或许将不再满足监管要求。 3、关于净现金流回溯不利偏差率 《偿付能力监管规则第13号-流动性风险》要求保险公司最近两个季度的经营活动净现金流回溯不利偏差率不得连续低于-30%。 2023上半年度连续两个季度经营活动净现金流回溯不利偏差率均大于-30%的公司有66家;出现过一次小于-30%的公司有14家;出现过两次小于-30%的公司有2家。 最近连续两个季度均小于-30%的有利宝互助、燕赵财产等2家公司,这似乎已经不满足监管要求了。 4、关于流动性覆盖率 《偿付能力监管规则第13号-流动性风险》要求基本情景下公司整体流动性覆盖率(LCR1) 不低于100%、压力情景下公司整体流动性覆盖率(LCR2)不低于100%,压力情景下不考虑资产变现情况的流动性覆盖率 (LCR3)不低于50%。 流动性覆盖率(LCR)旨在评估保险公司基本情景和压力情景下未来一年内不同期限的流动性水平,包括基本情景和两种压力情景。 根据监管要求,压力情景下的流动性覆盖率(LCR2)不低于100%、压力情景下不考虑资产变现情况的流动性覆盖率(LCR3)不低于50%。 在基本情景下,安心财产未来12个月流动性覆盖率平均值为1.5%; 在必测压力情景下,浙商财产、长安责任和安心财产未来12个月流动性覆盖率平均值分别为99%、87%和60%; 在不考虑资产变现的必测压力情景下,安心财产未来12个月流动性覆盖率平均值为3.3%。 根据监管要求,浙商财产、长安责任和安心财产等3家公司的部分流动性覆盖率指标似乎已经不再满足监管要求了。正文: 偿二代二期对保险公司流动性风险的监管指标有新的调整。 相比以往年度主要关注预测指标外,本次调整即有实际经营指标(净现金流)、也有预测类指标(流动性覆盖率),还有预测类回溯性指标(经营活动净现金流回溯不利偏差率)。 这三类指标,环环相扣、相互印证。 本次,我们将重点关注2023上半年度财险公司的这三类流动性监管指标,看看哪些公司可能不满足监管要求。 1 保险公司年度累积净现金流 净现金流指标反映保险公司过去两年及当年累计的公司整体净现金流状况。其中,保险公司净现金流的计算口径应当与保险公司“现金流量表”中的“净现金流”保持一致。 2023上半年度82家财险公司产生的净现金流66.9亿元,同比下降了18.6%。

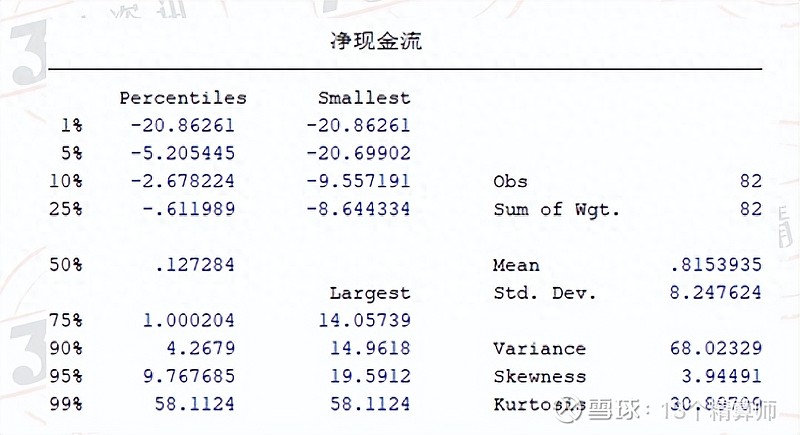

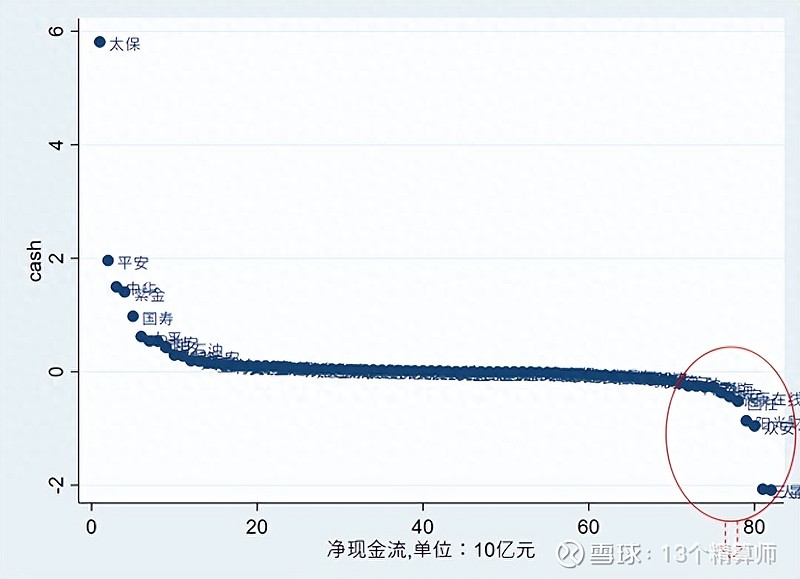

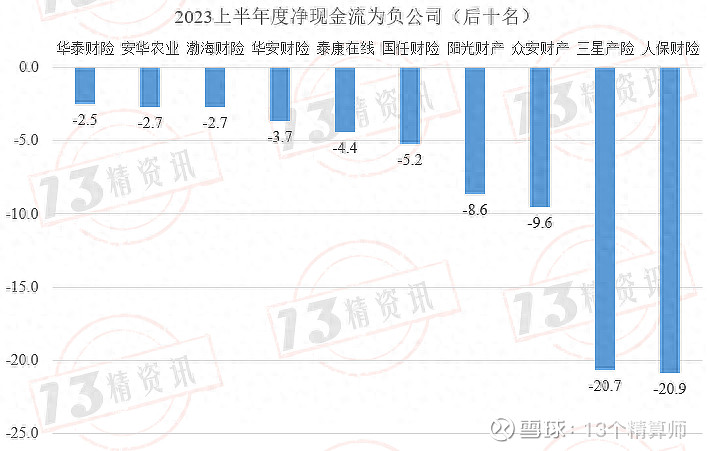

从82家财险公司净现金流的描述性统计来看,2023上半年度净现金流平均值为0.82亿元,中位数为0.13亿元。最大值是58.1亿元(太保财险),最小值为-20.9亿元(人保财险);

其中净现金为负的公司数量有38家。 《偿付能力监管规则第13号-流动性风险》要求,过去两个会计年度及当年累计的净现金不得连续小于零。

对此,我们统计了2021年度、2022年度和2023上半年度财险公司净现金流小于零的情况。

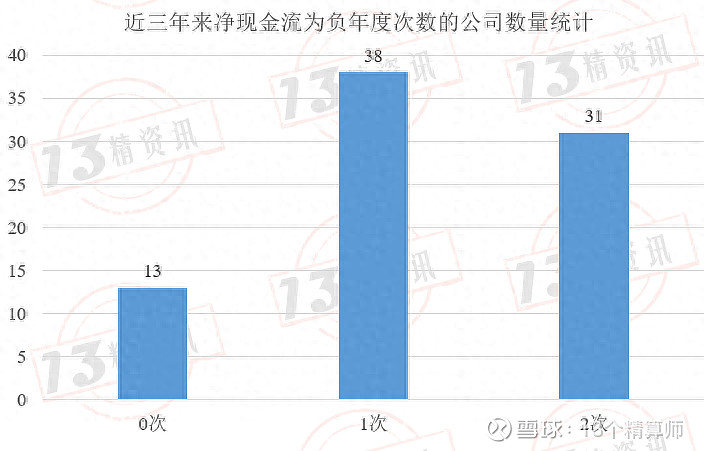

统计发现,近三年净现金流始终为正的公司数量有13家;其中一个年度净现金流为负的公司数量38家;出现两个年度净现金流为负的公司数量有31家。 我们进一步统计发现,黄河财险、亚太财险、阳光农业、阳光信保和中石油专属等5家公司2021年度、2022年度净现金流均为负值。 这5家公司如果今年各季度时点的累计净现金为负,或许将不再满足监管要求。 表1给出了近三年财险公司净现金流排行榜。

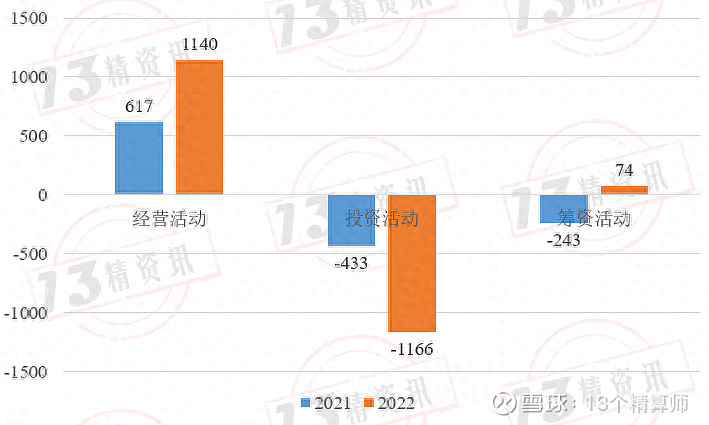

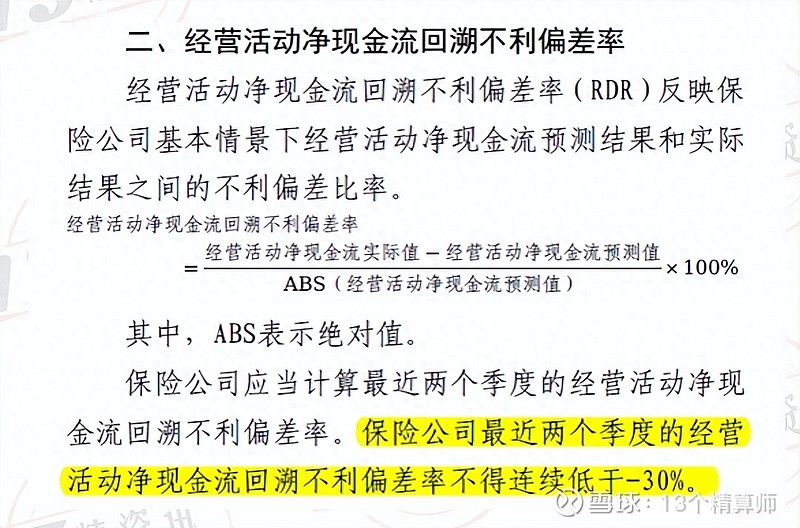

2 保险公司经营活动净现金流回溯不利偏差率 在净现金流的构成中主要包括经营活动产生的净现金流、投资活动产生的净现金流以及筹资活动产生的净现金流。

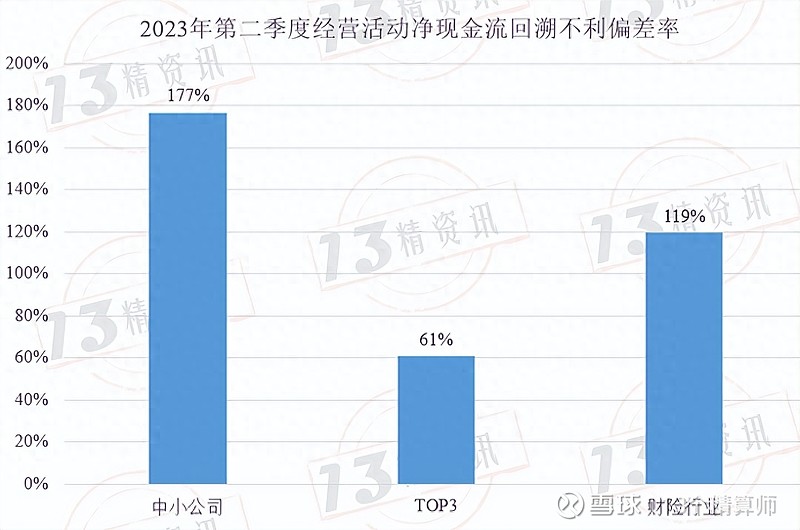

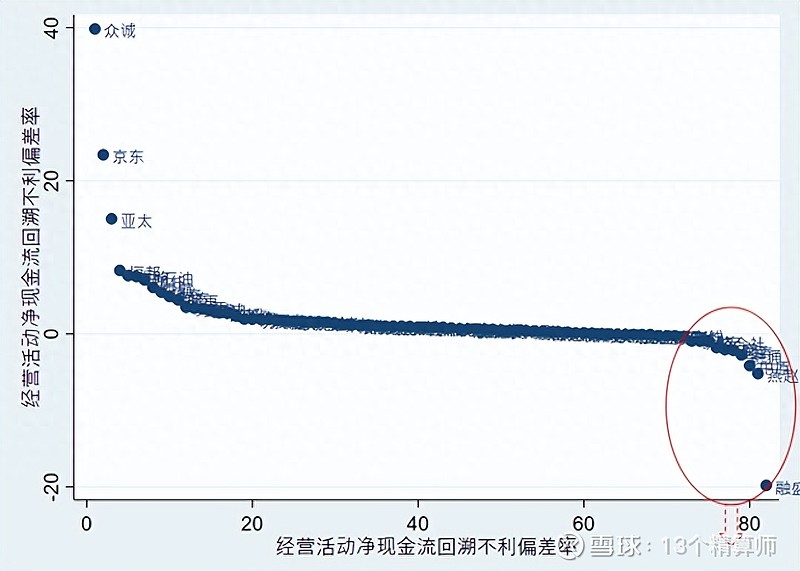

对于一家业务规模平稳的公司而言,经营活动产生的净现金往往是大于零的,而投资活动产生的净现金流往往是负的(需要不断的投出去),二者使得现金及现金等价物始终维持在一个“合理范围”。否则,现金及现金等价物规模过高,无法产生很好的收益;现金及现金等价物过低,无法应对流动性风险。 经营活动产生的净现金流决定着投资活动净现金流规模。而经营活动产生净现金流的预测涉及诸多外部因素、参数假设等。 因此,公司净现金流预测是非常复杂的。 《偿付能力监管规则第13号-流动性风险》抓住了现金流预测的“牛鼻子”,要求各家公司披露经营活动净现金流回溯不利偏差率。 2023年第二季度82家财险公司经营活动净现金流回溯不利偏差率为119%,这表明实际结果要好于预测值。

其中,TOP3公司的不利偏差率为61%,而中小型公司的不利偏差率为177%。 根据监管要求,保险公司最近两个季度经营活动净现金流回溯不利偏差率不得低于-30%。我们统计了最近两个季度经营活动净现金流回溯不利偏差率小于-30%的公司。

2023上半年度连续两个季度经营活动净现金流回溯不利偏差率均大于-30%的公司有66家;出现过一次小于-30%的公司有14家;出现过两次小于-30%的公司有2家。

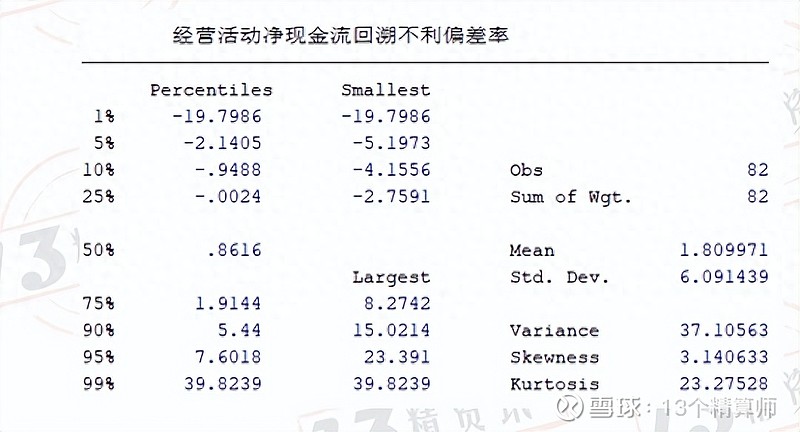

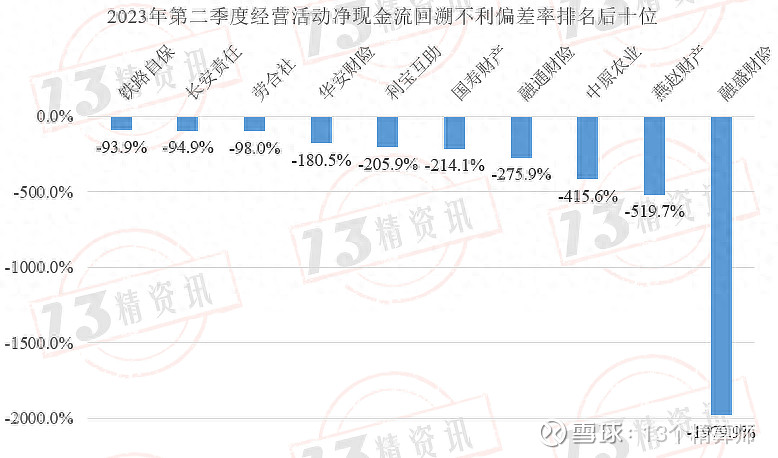

最近连续两个季度均小于-30%的有利宝互助、燕赵财产等2家公司,这似乎已经不满足监管要求了。 在2023年第二季度经营活动净现金流回溯不利偏差率的描述性统计中,回溯的不利偏差率平均值为181%,中位数为86%;

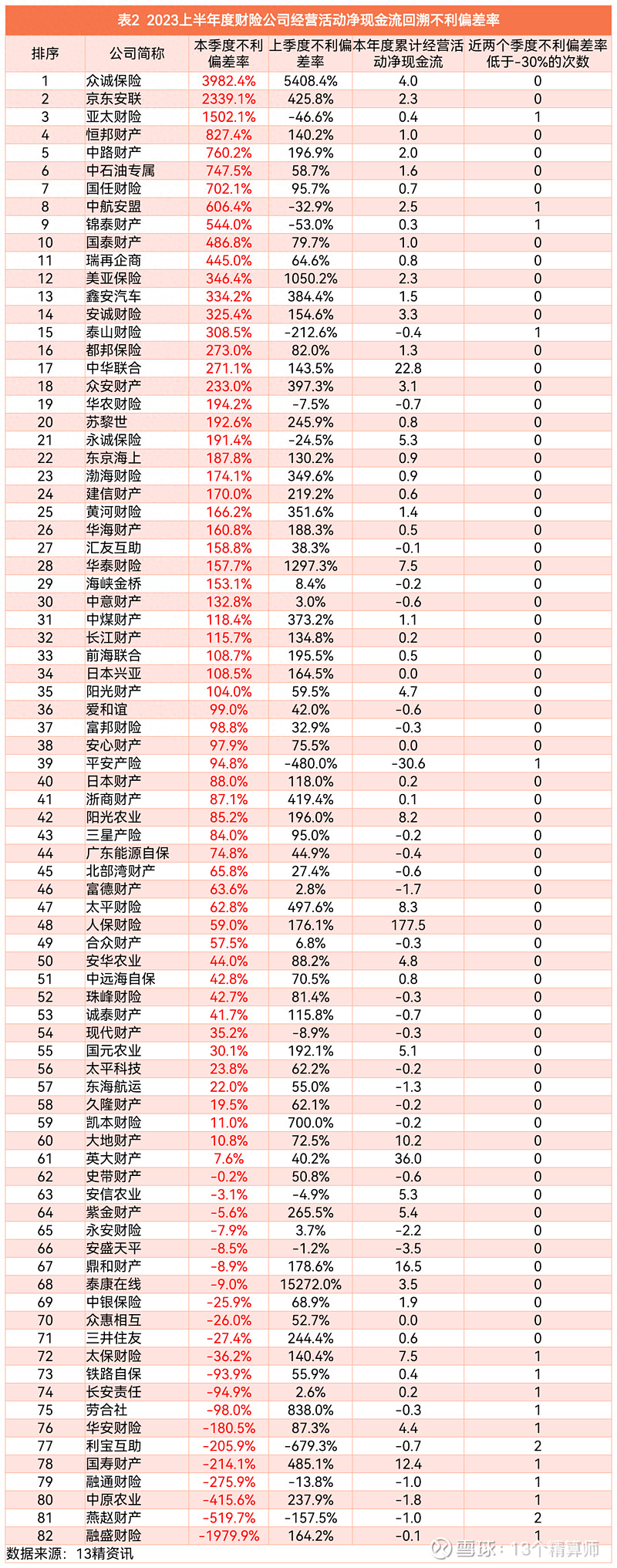

众诚保险回溯的不利偏差率是最高的,高达3982.4%;融盛财险回溯不利偏差率是最低的,为-1979.9%。 2023年第二季度回溯不利偏差率小于-30%的公司数量有11家。 表2给出了2023上半年度财险公司经营活动净现金流回溯不利偏差率

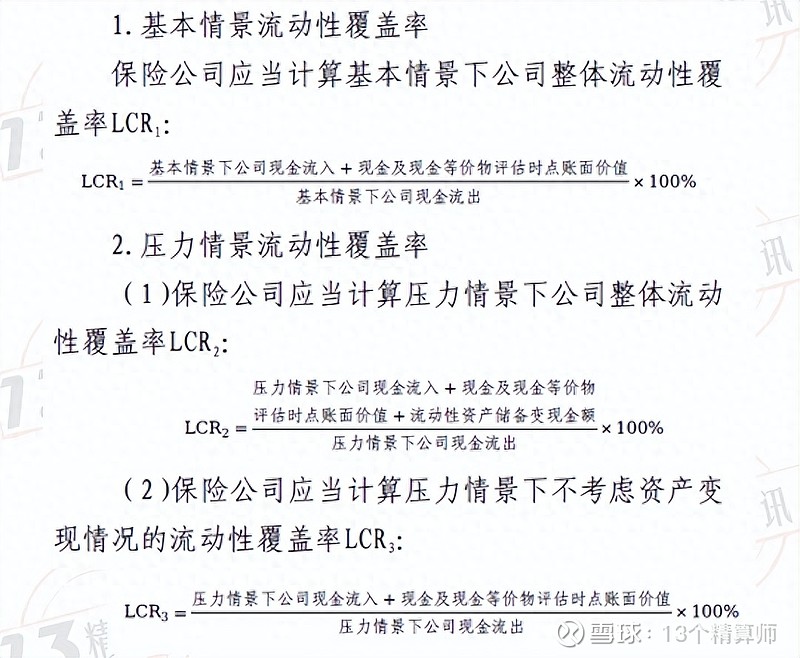

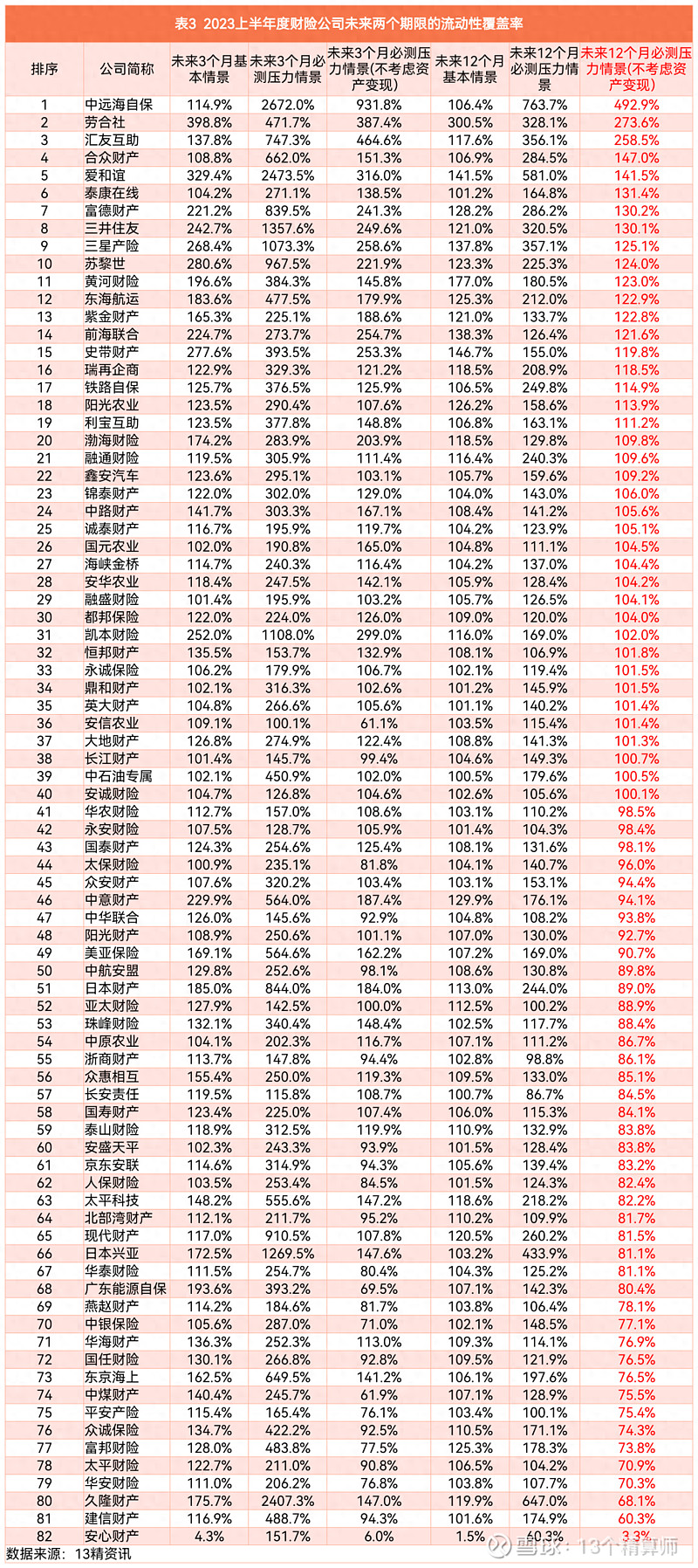

3 保险公司的流动性覆盖率 流动性覆盖率(LCR)旨在评估保险公司基本情景和压力情景下未来一年内不同期限的流动性水平,包括基本情景和两种压力情景。 保险公司需要计算未来3个月和未来12个月两个期限的流动性覆盖率。

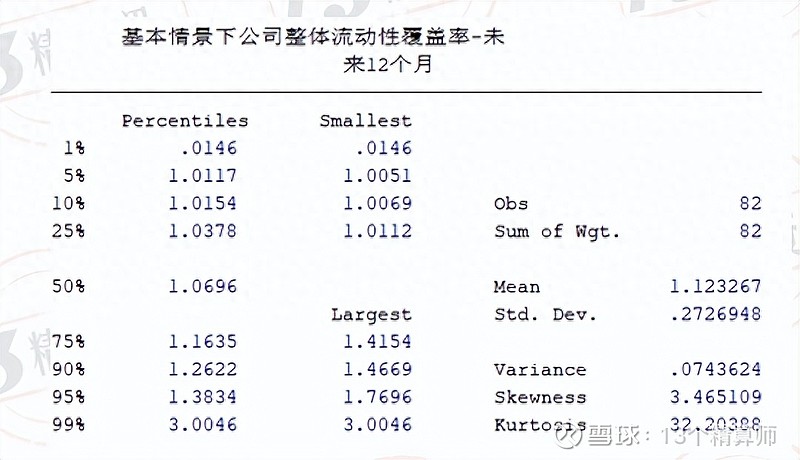

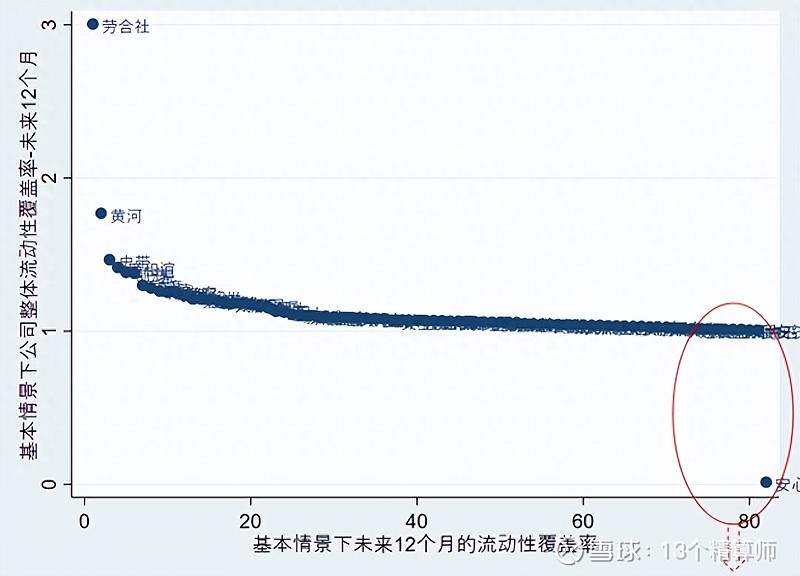

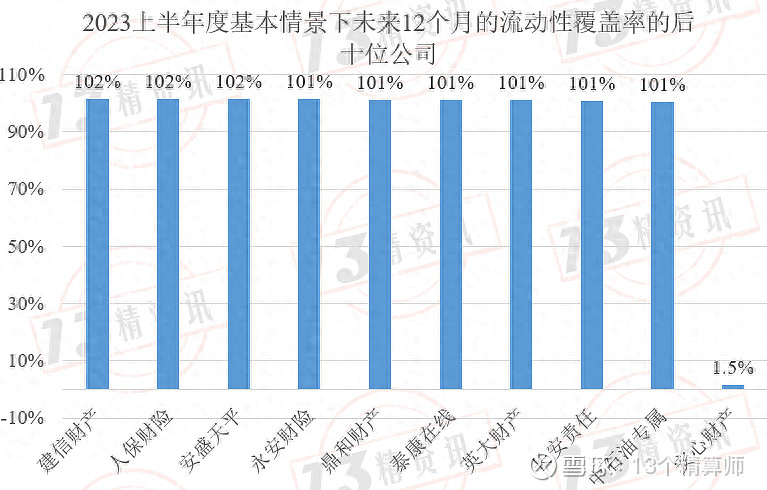

在基本情景下,2023上半年度82家财险公司未来12个月流动性覆盖率平均值为112%,中位数为107%,最大值为300%(劳合社)、最小值为1.5%(安心财产)。

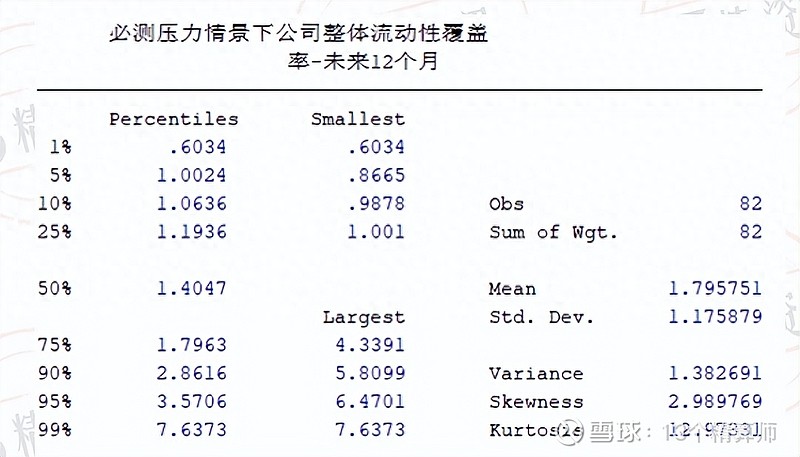

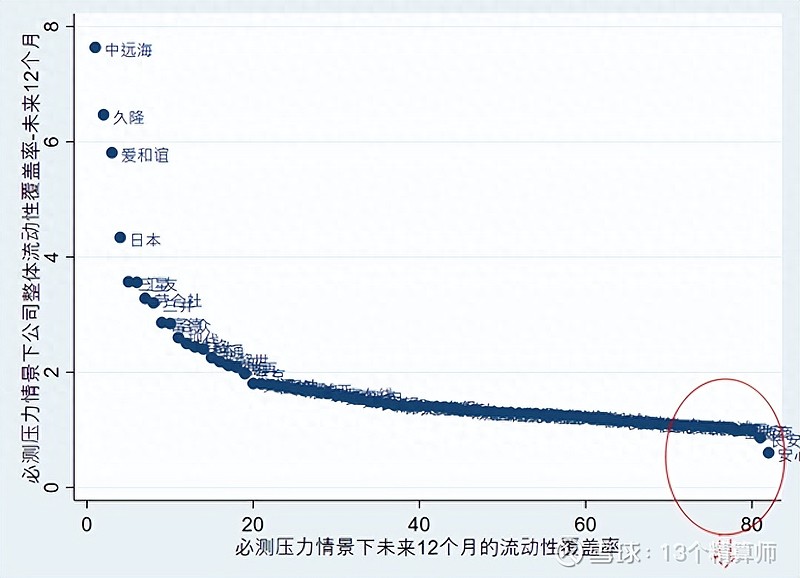

根据监管要求,基本情景下的流动性覆盖率(LCR1)不低于100%。安心财产该类指标似乎已经不再满足监管要求。 在必测压力情景下,2023上半年度83家财险公司未来12个月流动性覆盖率平均值为179.5%,中位数为140%,最大值为764%(中远海自保)、最小值为60.3%(安心财产);此外,浙商财产、长安责任等2家公司该情景下流动性覆盖率也未能超过100%。

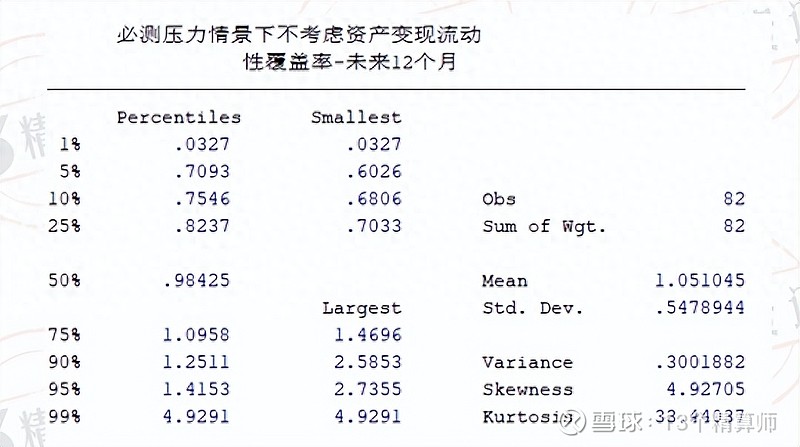

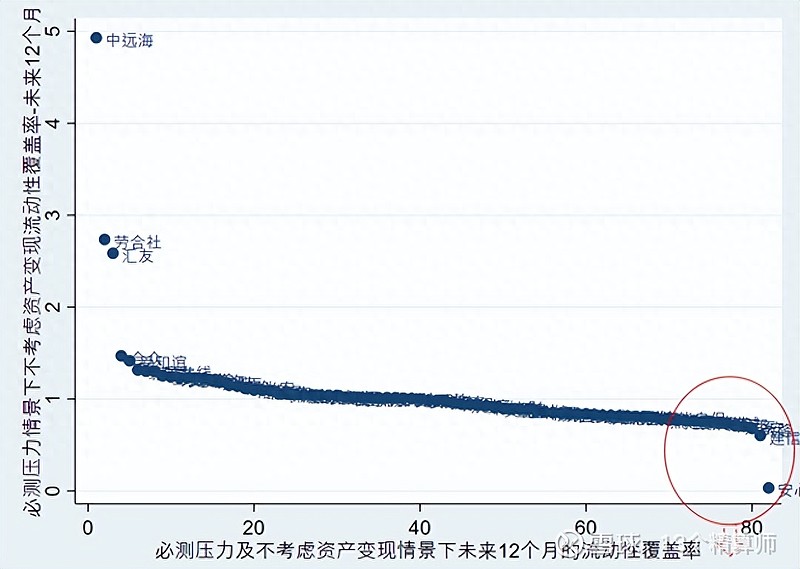

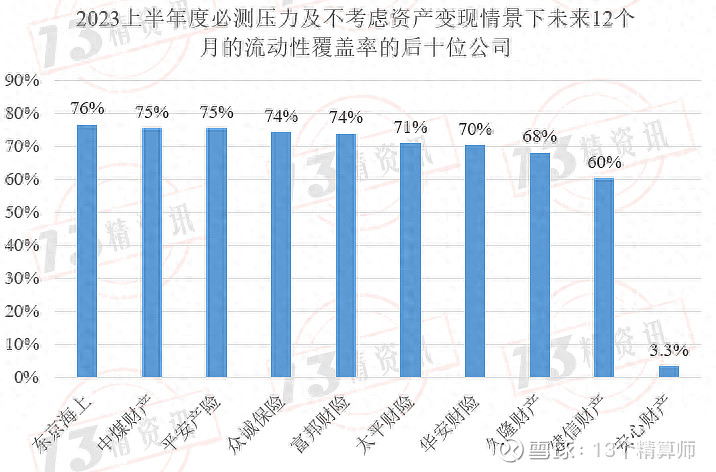

根据监管要求,压力情景下的流动性覆盖率(LCR2)不低于100%。浙商财产、长安责任、安心财产该类指标似乎已经不再满足监管要求。 在不考虑资产变现的必测压力情景下,2023上半年度83家财险公司未来12个月流动性覆盖率平均值为105%,中位数为98%,最大值为493%(中远海自保)、最小值为3.3%(安心财产)。

根据监管要求,压力情景下不考虑资产变现情况的流动性覆盖率(LCR3)不低于50%。安心财产的该类指标似乎也不再满足监管要求。 表3给出了2023上半年度财险公司未来两个期限的流动性覆盖率

|

【本文地址】

今日新闻 |

推荐新闻 |