行业龙头 |

您所在的位置:网站首页 › 洛阳有什么上市公司 › 行业龙头 |

行业龙头

|

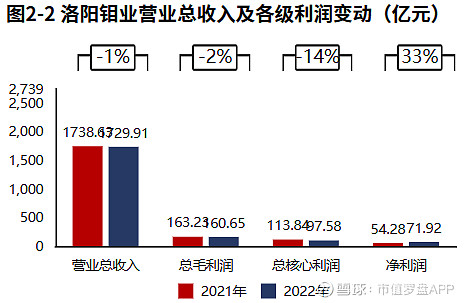

来源:雪球App,作者: 市值罗盘APP,(https://xueqiu.com/4866953781/247835632)  今天我们一起盘下有色金属板块下面小金属领域龙头上市公司洛阳钼业的2022年报表现出的核心财务特征。 1、洛阳钼业2022年紧抓金属市场周期,主要矿产品产量均超额完成 2022 年度任务目标,其中TFM铜钴产量创历史最高纪录,巴西磷肥产量再创建厂以来新高;全年完成营业收入 1,730 亿元,实现归母净利润超 60 亿元,同比增长19%,再创历史新高。 整体看,公司营收基本稳定,但净利润大幅增长,主要原因是报告期内公司主要产品钼、钨、铌、磷市场价格上涨,实现利润同比增长。 2、毛利率降低叠加管理费用率的提高,导致核心利润率降低。洛阳钼业经营资产报酬率的下滑来源于核心利润率和经营资产周转率的同时下滑。 3、洛阳钼业的总资产回报水平以及股东权益撬动资产的能力均表现稳定,公司ROE稳定。 4、经营活动的造血能力,可以覆盖投资活动对资金的支持。 5、经营活动与投资活动无资金缺口。融资手段以债权流入为主。公司经营活动与投资活动产生现金流富余,并进行股权扩张,开始有资金进行历史债务的偿还。洛阳钼业金融负债水平较高,长期偿债压力较大。 6、资产规模基本稳定,经营资产占比不高。资金来源上表现出“造血”支撑度增加的趋势。 下面是对洛阳钼业2022年报关键特征的解读。 公司营收基本稳定,净利润大幅增长。2022年报洛阳钼业营业总收入1729.91亿元,同比增速-1%,毛利润160.65亿元,同比增速-2%,核心利润97.58亿元,同比增速-14%,净利润71.92亿元,同比增速33%。

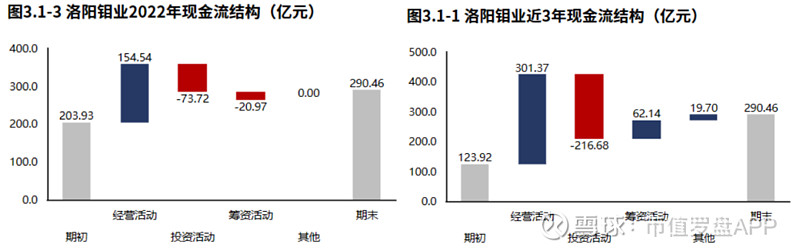

经营活动的造血能力,可以覆盖投资活动对资金的支持。 从洛阳钼业2022年报的现金流结构来看,期初现金203.93亿元,经营活动净流入154.54亿元,投资活动净流出73.72亿元,筹资活动净流出20.97亿元,累计净流入86.53亿元,期末现金290.46亿元。 从洛阳钼业2020年报到本期的现金流结构来看,期初现金123.92亿元,经营活动净流入301.37亿元,投资活动净流出216.68亿元,筹资活动净流入62.14亿元,其他现金净流入19.70亿元,三年累计净流入166.53亿元,期末现金290.46亿元。

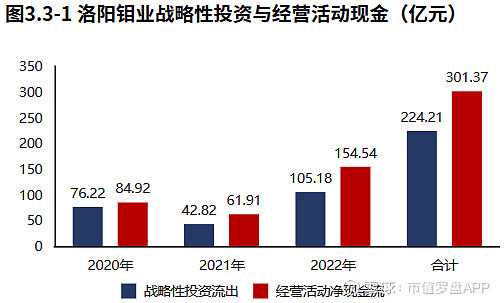

经营活动无资金缺口。洛阳钼业2022年报经营活动现金净流入154.54亿元,较2022年报增加92.63亿元,2020年报到本期经营活动累计产生净流入301.37亿元。 自身造血能力可以覆盖快速增长的战略性投资。洛阳钼业2022年报战略投资资金流出105.18亿元,较2021年报增加62.36亿元,增速145.65%,战略性投资的资金投入快速增长。洛阳钼业2020年报到本期战略投资资金流出224.21亿元,经营活动产生现金净流入301.37亿元,经营活动的造血能力能够覆盖战略投资的资金流出。

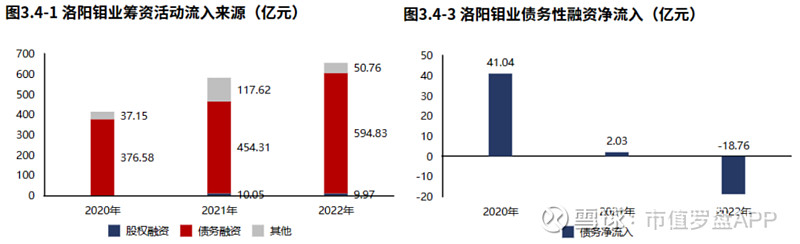

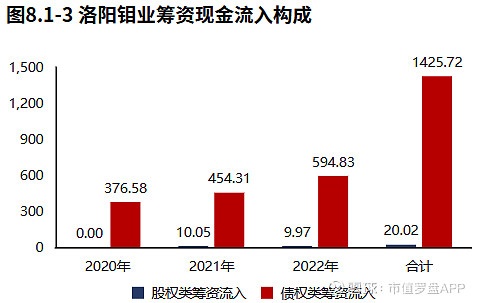

融资手段以债权流入为主。洛阳钼业2022年报筹资活动现金流入655.56亿元,绝大部分筹资流入来源于债权流入(90.74%)。较2021年报增加73.58亿元,增速12.64%,筹资活动现金流入有所增加。洛阳钼业2022年报债务净流入-18.76亿元,较2021年报减少20.80亿元,公司开始偿还历史债务。

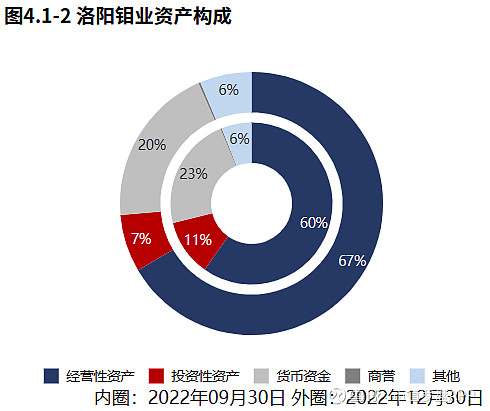

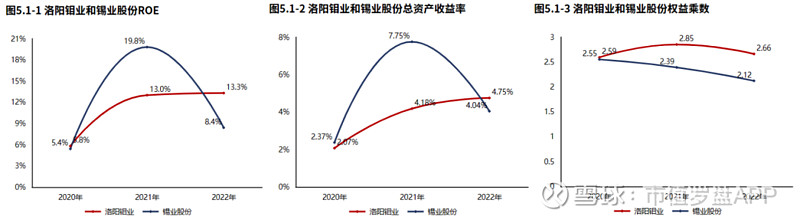

从2022年6月30日的经营资产结构来看,存货占比29%,固定资产占比26%,无形资产占比18%。 洛阳钼业的总资产回报水平以及股东权益撬动资产的能力均表现稳定,公司ROE稳定。 2022年报洛阳钼业ROE13.25%,较2021年报增加0.28个百分点,股东回报水平基本稳定。总资产报酬率4.76%,较2021年报增加0.58个百分点,总资产回报水平基本稳定。权益乘数2.66倍,较2021年报降低0.19倍,股东权益撬动资产的能力基本稳定。

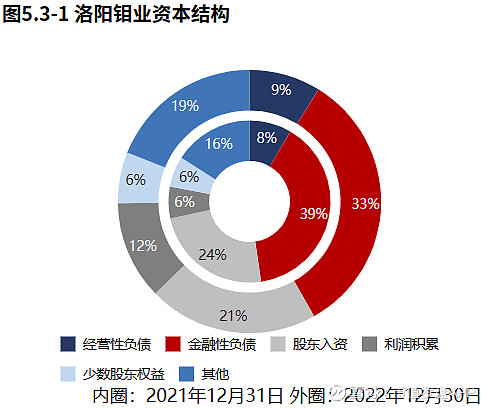

资金来源上表现出“造血”支撑度增加的趋势。从2022年12月31日洛阳钼业的负债及所有者权益结构来看,公司的资本引入战略为均衡利用金融负债、股东入资的并重驱动型。其中,利润积累是资产增长的主要推动力。与2021年12月31日相比,留存资本占比明显增长,金融性负债占比明显降低,公司在资金来源上表现出留存资本支撑度增加的趋势。

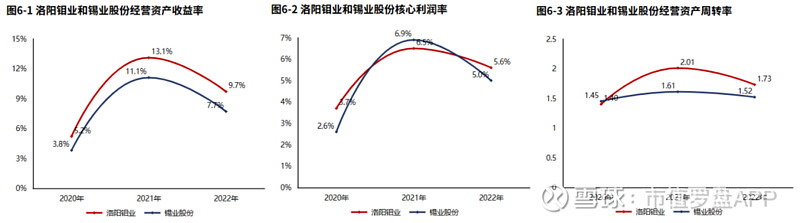

毛利率降低叠加管理费用率的提高,导致核心利润率降低。洛阳钼业经营资产报酬率的下滑来源于核心利润率和经营资产周转率的同时下滑。 2022年报洛阳钼业经营资产报酬率9.75%。较2021年报,经营资产报酬率降低3.39个百分点,降幅25.83%,经营资产报酬率有所恶化。核心利润率5.64%。与2021年报相比,核心利润率下滑0.91个百分点,降幅达13.86%,经营活动盈利性降低。经营资产周转率1.73次,较2021年报减少0.28次,降幅为13.90%,经营资产周转效率有所恶化。

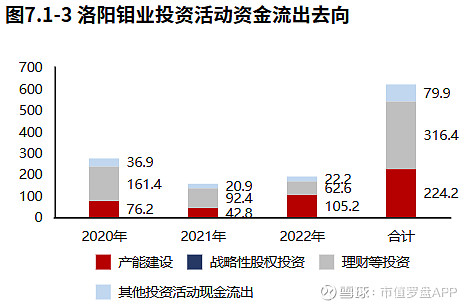

洛阳钼业2022年报毛利率9.29%,与2021年报相比,毛利率下滑0.10个百分点,毛利率基本稳定。洛阳钼业2022年报较2021年报核心利润率的降低主要源于毛利率的降低和管理费用率的提高。 投资流出增加,主要流向了产能建设和理财等投资。洛阳钼业2022年报的投资活动资金流出,产能建设占比最大,占比55.36%,此外理财等投资也占比较大。洛阳钼业2020年报到本期的投资活动资金流出,理财等投资占比最大,占比50.99%,此外产能建设也占比较大。

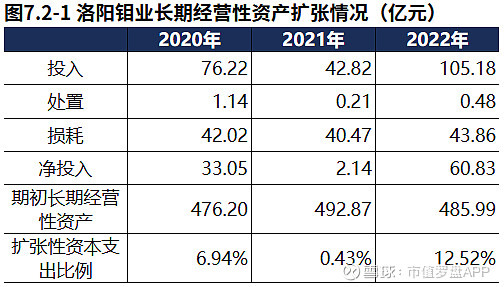

产能稳定,以维持和更新换代为主。2022年报洛阳钼业产能投入105.18亿元,处置0.48亿元,折旧摊销损耗43.86亿元,新增净投入60.83亿元,与期初经营性资产规模相比,扩张性资本支出比例12.52%,产能以维持和更新换代为主。

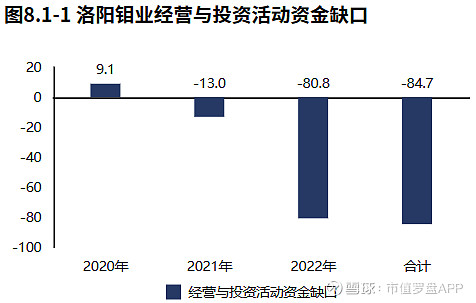

经营活动与投资活动无资金缺口。2022年报洛阳钼业经营活动与投资活动资金净流入80.82亿元,无资金缺口。2020年报到本期经营活动与投资活动累计资金净流入84.69亿元,无资金缺口。

2022年报洛阳钼业筹资活动现金流入655.56亿元,其中股权流入9.97亿元,债权流入594.83亿元,债权净流出18.76亿元,公司经营活动与投资活动产生现金流富余,并进行股权扩张,开始有资金进行历史债务的偿还。

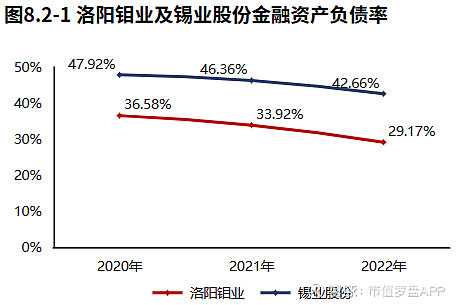

洛阳钼业金融负债水平较高,长期偿债压力较大。2022年12月30日洛阳钼业金融负债率29.17%,较2021年12月31日降低4.75个百分点,金融负债水平降低。洛阳钼业金融负债水平较高,偿债压力较大,需要关注相关偿债风险。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022Q3,洛阳钼业在A股的整体排名下降至第845位,在有色金属行业中的排名上升至第21位。截止2023年4月14日,北上资金连续5日净买入 ,合计金额达6亿元,出现了北上买入信号。以近三年市盈率为评价指标看,洛阳钼业估值曲线处在偏低区间。 |

【本文地址】