汽车零部件行业专题报告:原材料成本对零部件行业盈利影响分析 |

您所在的位置:网站首页 › 注塑零件成本分析 › 汽车零部件行业专题报告:原材料成本对零部件行业盈利影响分析 |

汽车零部件行业专题报告:原材料成本对零部件行业盈利影响分析

|

金属铜的价格历年经历了两轮上涨阶段,每个阶段由不同的驱动因素导致。第一阶段是2009年后,由于全球性的金融危机,此前铜金属价格经历了明显的下跌,价格的同比增速始终为负,在2008年政策刺激下,2009年后经济逐步回升,带动需求提升,价格也逐步回升,至2009年低铜价格同比增速最高达142.5%,铜的结算价从5万元/吨上涨至7万元/吨,涨幅达40%左右。第二阶段是2016年后,主要原因是供给侧改革导致,在供给端明显减少的情况下,铜价格逐步提升,同比增速由负转正,最高为36.44%。第三阶段则是2020年后,疫情影响下金属铜的进口量减少,价格保持上扬,随着疫苗的推出和铺开,疫情影响将逐步减小,铜的供给端将会有较大程度改善,预计铜价的上涨趋势也将有所缓解。 铝金属的价格波动趋势和铜较为接近。在2009年后受益于国内的经济转好,需求提升,铝价的同比增速转正,最高达到52.98%。2016年后由于供给侧改革,铝金属的供给明显减少,驱动了价格的上行,同比增速最高达47.28%,供给侧改革的影响力度较大,导致铝价在2016年后有较长一段时间价格始终上行。 2020年后铝价上涨主要是需求较高叠加供给相对不足导致,2020年底由于新疆等地的风雪天气,导致铝的供给运输过程受到阻碍,同时就地过年等政策导致铝金属的需求提振,供需叠加使铝的价格有一定程度提升。 根据我国的塑料价格指数,其上涨幅度同样可分为几个阶段。2009年后国内经济转好,需求提升,导致价格指数的稳步提升,从2009年初至2010年11月,塑料价格指数涨至1145.43,上涨幅度达55%左右。2016年后主要是供给侧改革,同时国内开始逐步整治环境污染,在环保整治的压力下,短期内更多工厂被关停,塑料价格指数持续提升,从2016年初770.41上涨至1000以上,上涨幅度接近30%。 2020年后国内就地过年等政策导致复工复产后对塑料的需求提升,海外疫情导致部分海外化工装置停产,国内化工产品的海外订单增多,进一步提升了塑料需求,多重因素叠加使塑料价格指数上涨至1000点以上,从2020年3月后涨幅已接近40%,当前塑料价格已经处于历史上的较高位置。 零部件原材料成本比重分析 原材料成本在零部件公司中比重相对较高。数据比较分析,2017年和2019年各零部件公司原材料占营业成本的平均比重在70%左右。从整体数据看,2017年和2019年各公司原材料占比的平均值相对稳定,分别为70.93%、70.77%。从具体公司看,一汽富维、伯特利、宁波高发、华域汽车、星宇股份等公司原材料占比超过了行业平均值,其中一汽富维原材料占比较高。 部分公司如华懋科技、福耀玻璃、中原内配、爱柯迪、双环传动、东睦股份等占比低于平均值,其中继峰股份、华懋科技、福耀玻璃2019年占比在60%-70%之间相对接近,中原内配、双环传动、东睦股份、爱柯迪等原材料占比较低,在40%-50%之间。

复盘历年原材料涨价两阶段对毛利率影响,不同公司抗风险能力不同 3.1 2009-2011年原材料涨价对行业盈利能力影响相对有限 我们选取的样本是包括华域汽车、岱美股份、潍柴动力等在内汽车零部件公司,涵盖行业内大多数具有代表性的汽车零部件公司,将行业毛利率变动与大宗商品价格的同比增速拟合做相关的趋势分析。 2009年底冷轧板等大宗商品开始涨价,价格同比增速由负转正,至2010年6月达最高同比增速为37.75%,在此阶段零部件行业的单季毛利率同比增幅仍然为正,在2009年Q4达到同比增加6.65个百分点;2010年Q2后冷轧板价格增速放缓,但仍处于增长状态,三四季度增速基本在5%左右,此时毛利率的同比增幅下行,至2010年二季度同比下降0.15个百分点,两者开始出现负相关关系;2011年后冷轧板价格涨幅较小,毛利率同比增幅持续下滑,同比下降1个百分点左右。 2009年初冷轧板等大宗商品的价格同比增速并未影响行业毛利率,一方面是因为此阶段原材料涨价幅度不如2016年后涨价幅度,对零部件行业毛利率影响相对较小,2009年原材料涨价是由于铁矿石进口价格提升,钢价等涨幅最高接近40%,而2016年供给侧改革导致供给明显减少,涨幅最高接近90%;另一方面由于2009年底出台了四万亿经济刺激计划,乘用车销量大幅度提升,对汽车零部件的需求提振带动了毛利率的提高,能够减轻原材料涨价对行业毛利率下行的压力,综合因素导致这个阶段毛利率同比增幅受到成本涨价的影响较小。

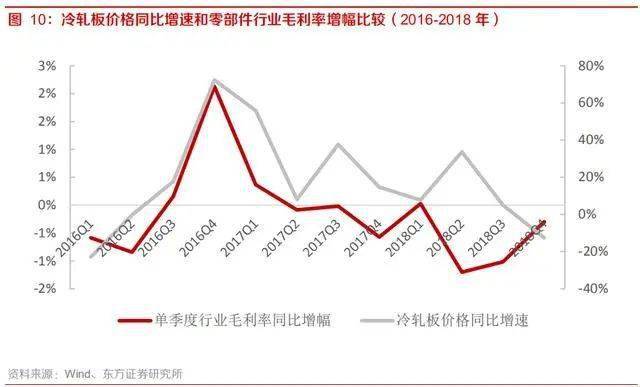

同时,我们分析大宗原材料涨价对2009-2011年零部件行业净利率的影响,样本如上。 2009年四季度后冷轧板价格同比增速转正,包括冷轧板、铜、铝等大宗商品价格进入上涨阶段,此时零部件行业的单季净利率同比增幅展现出上涨趋势,2009年下半年均保持同比增幅为正,2009年Q4同比增幅最高达到14.58%;2010年后原材料价格继续上涨,同比增速有所回落,零部件行业的净利率增幅回落,但仍然保持正值;2011年冷轧板价格开始企稳并小幅下滑,此阶段行业净利率同比增幅转负,2011年Q1同比下降0.20个百分点,后续净利率同比增幅持续小于0。 相较于毛利率,净利率受到各类费用因素影响,和冷轧板等大宗商品价格上涨不存在明显的相关关系。2009年四季度后净利率能够持续上涨,主要由于2009年所实施的四万亿经济刺激计划,促进了汽车行业销量提升,同时企业面对成本上行采取了削减管理费用、销售费用等方式,均有利于净利率的提升,使随后几个季度里净利率同比维持增长。后续随着经济刺激的影响减弱,且原材料价格维持在高位增加成本压力,至2011年零部件行业的净利率同比开始下跌。 3.2 2016-2018年原材料价格上涨拖累了行业盈利能力 我们选取的样本是包括华域汽车、岱美股份、潍柴动力等汽车零部件公司,涵盖行业内大多数具有代表性的汽车零部件公司,将行业毛利率变动与大宗商品价格的同比增速拟合做相关的趋势分析。 2016年Q3,冷轧板价格快速上涨,同比增速由负转正达到17.8%,零部件行业的单季度毛利率同比增幅在2016年Q3为同比提升0.16个百分点;冷轧板价格同比增速到2016年Q4达到最高点,为72.33%,此时单季度毛利率同比增幅达到2.13个百分点,钢铁、铜、铝等原材料的价格同比增速始终为正,价格持续上升,但是汽车零部件行业毛利率的同比增幅也在增加,此阶段行业毛利率并未受到原材料价格上涨带来的压力。 预计主要原因:一方面是零部件行业中少数几家公司的毛利率在原材料价格明显上涨时仍然显示出明显提升,受影响较小,如华域汽车、拓普集团、威孚高科等,另一方面2016年狭义乘用车销量保持高增长,行业景气度高,三、四季度销量同比分别增长29.78%、16.89%,双重因素叠加导致零部件行业在大宗原材料价格上涨下,毛利率受影响较小。 2017年后冷轧板等大宗原材料价格继续上涨,冷轧板价格一、二季度同比增幅分别为55.83%、8.08%,零部件行业毛利率分别在一、二季度同比下降0.37、0.08个百分点,毛利率回落。随着钢材价格的不断增长,毛利率同比增速持续下跌,大宗商品的价格走势和零部件行业毛利率走势呈现出明显的负相关性。 2016年毛利率出现异动的公司为华域汽车、拓普集团和威孚高科。汽车产销量保持快速增长,华域汽车持续开拓除上汽集团外的整车客户,促进了营业收入和毛利率提升,2016年四季度单季的毛利率达到17.35%,比2015年四季度提升4.02个百分点;拓普集团受益于较好的行业环境,2016年营收同比增加30.94%,其中汽车电子业务发展迅猛,年收入同比增长100.12%,带动毛利率提升,2016年四季度单季毛利率33.26%,同比增幅3.46个百分点。得益于汽车市场的稳定增长及商用车的复苏,2016年威孚高科多项经济指标均超出了年初目标,四季度单季毛利率达31.73%,同比增幅4.11个百分点。

假设不考虑上述毛利率在2016年出现明显波动的公司,冷轧板等大宗商品的价格上涨仍然影响汽车零部件行业毛利率。相比较未剔除之前,剔除后在2016年三四季度随着冷轧板价格同比增速不断提升,大宗商品的价格上涨,汽车零部件行业的毛利率同比增速下跌,2016年四季度冷轧板价格同比增长72.33%,导致零部件行业的毛利率同比下滑0.25个百分点,但整体受影响并不明显。后续随着冷轧板等大宗商品价格上涨,行业季度销量增速下行,二者共同导致汽车零部件行业的毛利率持续下探。 在分析行业净利率和大宗原材料价格走势时,仍然按上文中样本进行分析。 冷轧板的价格在2016年后逐步提升,2016年Q3同比增速转正为17.80%,此时零部件行业的净利率同比增幅0.9个百分点,小幅提升;到2016年Q4冷轧板价格持续提升,净利率的同比增幅为0.83个百分点。2017年后冷轧板等大宗商品的价格持续提升,增速有所放缓,净利率的同比增幅出现了一定的波动性,在2017年Q2同比下降0.09个百分点,其他季度同比增幅为正。 总体来看,净利率的同比增幅和冷轧板等大宗商品的价格并不存在明显的反向关系,预计主要是因为在大宗商品等原材料持续涨价的时候,零部件行业的多家企业通过优化企业管理方法,精简人员等措施降低了费用,从而使净利率的变动受到原材料价格影响较小。例如精锻科技在2016年年报中表明公司以内部流程优化,提升效率等措施减小原材料价格上涨的影响。 3.3 不同公司抗风险能力不同,结构性分化明显 由于供给侧改革影响,钢铁、冷轧板等大宗商品的供给不断减少,2016年三季度后价格持续提升,并在2017年继续攀升,我们通过分析2016-2017年各公司毛利率同比增幅的影响大小分析不同公司抗风险能力。 从乘用车和商用车看,给商用车配套零部件公司的受影响相对较小,预计主要与商用车在原材料涨价中,相应提升了价格,相应地零部件公司产品配套价格也有提升。给商用车配套的零部件公司包括潍柴动力、威孚高科、银轮股份等,根据2016年Q4到2017年Q1数据,上述公司的毛利率同比增幅居于行业较为领先水平,受到原材料价格波动的影响相对较小,2016年Q4潍柴动力、和银轮股份的毛利率同比下降1.21个百分点、0.67个百分点;威孚高科毛利率同比提升4.11个百分点。 乘用车配套公司毛利率增幅波动很大,差异比较大。从2016年Q4数据看,毛利率相对受影响较小的包括宁波华翔、腾龙股份、华域汽车、拓普集团等,从2017年Q1数据看,毛利率同比增幅较高企业包括浙江仙通、精锻科技、东睦股份等。 商用车公司中表现较好的企业主要有潍柴动力、银轮股份等。 潍柴动力是中国综合实力较强的汽车及装备制造产业集团,从公司的毛利率增幅情况看,2016年Q4钢铁等原材料价格逐步提升,公司毛利率有所下滑但幅度不大,同比下跌1.21个百分点,2017年Q1同比下跌2.27个百分点,体现出了一定的抵御原材料价格波动的能力。

银轮股份主要做热交换、制冷方面的产品,如交换器、冷却器等,受到原材料价格上涨影响,银轮股份在2016年Q4的毛利率增幅下滑但下滑程度很小,仅下降0.67个百分点,2017年Q1又快速回升并且呈现出了同比增幅为正,同比增长0.79个百分点,原材料价格上涨情况下毛利率整体表现相对稳定。 作为给乘用车配套的汽车零部件公司,表现较为出色的公司有福耀玻璃、拓普集团、华域汽车、精锻科技等,毛利率相对稳定。 福耀玻璃毛利率变动受到冷轧板等大宗商品的价格影响相对较小。从2016年到2018年,福耀玻璃的毛利率变动相对稳定。同时在2016年Q3、Q4,冷轧板的价格涨价幅度最大时期,2016年Q3福耀玻璃毛利率同比增幅分别为1.58个百分点,受到原材料价格上涨的影响较小。 拓普集团主要从事减震隔音产品研发,公司在2016年Q4毛利同比增幅为3.46个百分点,在原材料价格提升较快时保持同比增长,2017年Q1有所回落,同比下降0.42个百分点,基本保持稳定,原材料价格波动对公司毛利率影响相对较小。 华域汽车主要业务涵盖汽车内外饰件、金属成型和模具等等,从事各类汽车零部件产品的研发制造,2016年Q4,在原材料价格上涨情况下,公司毛利率同比增幅仍然保持为正,同比提升4.02个百分点,且在2017年维持同比增幅为1.12个百分点,表明了公司抵御风险和原材料价格上涨的能力,毛利率具有较强的稳定性。 精锻科技主要产品包括各类精锻齿轮等,公司原材料主要是优质的汽车齿轮用钢,面对原材料价格持续上涨,公司采取了内部流程优化、效率提升等措施,从数据看,2016年Q4公司毛利率同比增幅达3.13个百分点,2017年Q1同比增幅为3.32个百分点。2017年Q2同比增幅达3.13个百分点,整体看均保持较高的增长,有效应对了钢铁等原材料涨价的风险。 中鼎股份受原材料价格上涨的波动影响较大。在2016年Q3到2018年Q4的过程中,除2017年Q4毛利率同比增幅微增0.5个百分点外,其他季度毛利率的同比增幅均为负值。随着原材料价格上涨,2016年Q4是原材料同比增幅最高的季度,中鼎股份的毛利率同比下跌4.17个百分点,2017年Q1毛利率同比下跌0.48个百分点,此后各季度随着钢材等商品价格持续提升,各季度毛利率同比增幅长期保持负值,公司毛利率明显受到原材料价格上涨的影响。 万里扬毛利率变动受到冷轧板等大宗商品价格波动影响较大。万里扬主要研发汽车乘用车和商用车变速器等产品,从波动区间看,在2017年Q3冷轧板持续涨价时,其毛利率同比下降10.77个百分点,在冷轧板开始下跌的时期,如2018年Q4,冷轧板价格同比下跌12.59%,万里扬的毛利率同比上升8.11个百分点,很大程度上受到大宗商品价格影响。

部分优质公司抗成本风险能力提升 在2016-2018年阶段,汽车零部件行业中部分公司抗风险能力不足,一旦大宗商品等原材料价格大幅上涨,毛利率仍然受到波动。 相比2016-2018年,预计2021年汽车零部件公司的抗风险能力已经有明显提升,主要原因有三方面:首先从客户数量上,现阶段汽车零部件公司能够配套更多新增客户,收入端持续增长,带动毛利率提升;其次部分零部件公司新产品的单车价值量持续提升,通过为汽车配套高价值产品获得更高利润;最后汽车零部件公司从原本的单一品类产品扩张至多品类综合发展,大幅提升了抗风险能力。 通过上述三方面的变化,预计钢铁等原材料价格上涨,部分公司抗风险能力加强。 华域汽车和新泉股份通过切入新客户来提升收入,减少成本波动带来的风险。 华域汽车是上汽集团旗下的零部件供应商,同时也是上汽集团的子公司。公司原本主要为上汽集团供应汽车零部件产品,近年来积极拓展体系外其它整车客户市场,2020年10月公司表示内饰、座椅、车灯、保险杠等业务已经实现了向特斯拉的相关车型配套,同时还为大众MEB平台配套电动车的电驱动系统总成。新增客户不断增厚公司收入,使公司的抗风险能力持续提升,从毛利率看,公司2020年Q3毛利率为15.22%,同比环比均出现明显回升。 新泉股份客户众多,已经与吉利汽车、比亚迪、长安福特等车企有相关合作,近年来公司积极开拓市场,随着特斯拉的工厂在上海落地,公司宣布和特斯拉达成合作意向,将获得特斯拉ModelY车型的内饰定点项目,切入特斯拉产业链有利于公司的收入增长,后续还将持续开拓其他客户,2020年后毛利率稳步提升,Q3毛利率达22.76%,随着特斯拉产品逐步放量,预计毛利率有望稳中提升。星宇股份和福耀玻璃通过提升配套产品的单车价值量带动收入和利润提升,从而提升抗风险能力。

星宇股份是我国主要的车灯总成制造商和设计方案提供商,产品包括汽车前照灯、后组合灯、雾灯等各类灯具。随着LED技术的发展,车灯采用LED作为光源的份额持续提升,公司积极适应技术变革,2016年和松下合作研发LED灯,当前公司正积极开拓LED前照灯产线,同时OLED后组合灯也已研发完成,单车价值量提升能够使公司在原材料涨价时盈利能力保持稳定。2020年Q3公司毛利率达28.96%,同比提升4.71个百分点。 福耀玻璃是专注汽车安全玻璃的大型跨国集团,公司原本的产品包括前挡风玻璃、门玻璃、后挡风玻璃等,随着科技发展与驾驶者对于舒适度的追求,公司研发出了天幕玻璃等新产品,天幕玻璃能够提供无遮挡超大视野,有效提升采光效果,单车价值量提升。公司2020年Q3毛利率达41.36%,同环比均明显增长。 岱美股份和银轮股份主要通过品类扩张提升经营业绩,能够有效应对原材料涨价等市场环境变化。现阶段岱美股份的主要收入来源是遮阳板业务,2019年遮阳板的收入占比达70%,随着公司产品的持续扩张,未来将加强头枕、顶棚中央控制器等产品的收入占比,逐步形成产品品类多样化发展。产品拓展有望带动公司整体盈利能力提升,更好应对原材料涨价的风险。2019年Q4后毛利率稳步提升,至2020年Q3公司毛利率为32.21%。 银轮股份是热交换器行业的领先企业,公司在传统乘用车领域的客户包括福特、通用等,根据2019年年报,2019年公司启动了美国新能源热管理实验室的建设,提升冷却模块和热管理换热系统的研发试验能力,逐步拓展新能源汽车的热管理产品配套。当前公司在新能源车热管理领域的客户已经包括比亚迪、威马、吉利、广汽等,热管理产品品类扩张有利于公司更加积极应对原材料涨价的压力。2020年Q3公司毛利率24.52%保持稳定,新能源热管理产品有望带动毛利率提升。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |