广和通研究报告:物联网模组领先企业,车载+泛IoT扬帆起航 |

您所在的位置:网站首页 › 泛iot › 广和通研究报告:物联网模组领先企业,车载+泛IoT扬帆起航 |

广和通研究报告:物联网模组领先企业,车载+泛IoT扬帆起航

|

公司核心管理团队具备深厚的行业经验,坚持打造一支长期稳定、高战斗力的人才 团队。公司董事长兼实际控制人张天瑜具备超过 30 年的无线通信领域行业经验;总 经理应凌鹏自公司创立就加入公司,具备超过 20 年行业销售及公司管理经验;副总 经理许宁作为核心技术人员,具备深厚的电子及无线通信领域技术研发经验;副总 经理邓忠忠曾任华为技术工程师,具备丰富的电子电力行业经验。公司核心管理团 队平均在公司任职年限超过 13 年,长期稳定团结的管理团队是公司能够充分把握 住无线通信模组领域关键战略发展契机。 1.3. 公司财务状况稳健,车载+笔电+泛 IoT 带动通信模组业务快速增长 公司主营业务成长性明确,营业收入 2012-2020 年均复合增速达 48.4%,笔电+泛 IoT+车联网带动 MI 和 M2M 业务快速增长。2020 年公司实现营业收入 27.44 亿元, 同比增长 43.3%,2012-2020 年以 48.4%的年均复合增速高速发展。按业务类别角度 看,公司主营业务包括 M2M 和 MI 两大领域,其中 M2M 业务 2018 年营收规模 8.09 亿元,2012-2018 年均复合增速 38.3%,主要成长因素来自下游众多垂直应用领域智 能化持续加速;MI 业务公司自 2013 年布局以来,近年来逐渐成为公司营业收入主 要增长引擎,2018 年 MI 营收规模 4.37 亿元,同比增长 236.7%,主要驱动因素为 笔记本电脑及其他智能终端无线通信模组渗透率的加速提升。(公司自 2019 年起不 再披露 MI 和 M2M 业务数据,统一披露为 IoT 无线通信应用业务) 净利润方面,公司整体经营稳健,2018 年以来呈现快速增长态势。公司 2020 年实 现净利润 2.84 亿元,同比增长 66.8%,2018-2020 年均复合增速 86.3%,主要是由于 公司 5G 等利润率产品占比持续提升,以及公司海外业务快速发展带来的规模效应 增高所致。

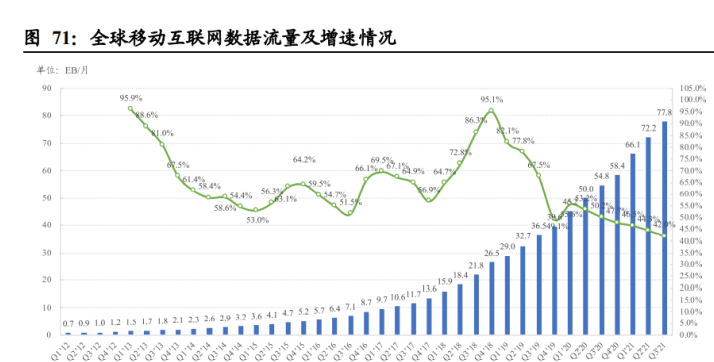

公司 MI 业务及 5G 模组近年来成为主要营收及利润增长引擎。2014 年-2017 年间, 由于 4G 时代进入发展后期,以及全球个人电脑及笔记本电脑出货量增长缓慢,公 司 MI 业务营收增速较缓;2018 年以来,随着 5G 逐步开始商用,以及云计算技术 日益成熟带来的物联网应用领域持续扩张,笔记本、平板电脑对内置无线通信模组 的需求快速提升,公司 MI 业务重回快速发展态势。2018 年公司 MI 业务营收规模 占比 35.0%,毛利润占比 45.4%(公司 2019 年起不再披露 MI 和 M2M 业务营收, 统一披露为 IoT 无线通信应用营收)。 公司海外业务近 3 年高速扩张,规模效应日益显著。经过 2014 年-2017 年海外业务 前期渠道建设和产品布局,2018 年公司海外业务迎来高速发展周期,营收规模由 2017 年的 1.56 亿元快速提升至 2020 年 18.26 亿元,占营收比例由 2017 年的 27.8% 提升至 2020 年的 66.6%,国际化扩张取得阶段性良好成效,规模效应日益显著。 高毛利海外业务和高利润率 5G 产品推动公司毛利率稳中有升,降本增效推动公司 研发投入持续提升。2018 年公司海外业务处于拓展初期,导致当年海外业务毛利率 有所下降。2019-2020 年公司整体毛利率呈现持续提升态势,由 2018 年 23.2%提升至 28.3%,一方面得益于公司海外业务规模效应日益显著,初期渠道建设显现成效 所致;另一方面公司高利润率 5G 模组和车规级模组自 2018 年以来占比持续提升, 在上游芯片等核心元器件价格成本提升的背景下,带动公司整体毛利率稳定提升。 费用率情况方面,公司整体费用率自 2014 年以来维持在 15%-17%的水平。公司营 销费用近 3 年来有所下降,体现出公司在国际市场规模效应和品牌认可度持续提升。 得益于公司精细化管理变革效果显著,公司能够将更多的资源持续提升研发投入, 为未来长期核心竞争力奠定良好基础,研发投入占比由 2014 年的 5.4%提升至 2020 年 10.5%。 公司聚焦于下游应用领域关键大客户,前 5 大客户营收占比不断提升。公司发展战 略近年来持续聚焦包括移动支付、移动互联网、车联网、智能电网、安防监控等下 游应用领域的关键大客户。2020 年前 5 大客户营收规模为 18.33 亿元,占整体营收 比例由 2012 年的 33.5%提升至 2020 年的 66.8%。近年来公司在移动互联网领域加 强与包括联想、戴尔、惠普、亚马逊等核心大客户的业务拓展,在车联网领域拓展 包括大众、梅赛德斯奔驰、丰田等全球领先企业,充分受益于优质客户物联网业务 快速发展的良好机遇。 公司经营现金流情况良好,精细化运营管理改善以及海外业务规模效应提升带动公 司经营性现金流持续增长。公司近 10 年来经营性现金流保持高于净利润的健康发 展态势。2017-2018 年经营性现金流有所下降,主要是由于在此期间公司加大海外 业务拓展,大客户规模发货、备货增加以及采购主芯片货款帐期延长所致。2019-2020 年公司现金流大幅改善,主要是由于公司海外业务规模化效应逐步显现,同时国际 行业竞争地位提升,对供应商议价能力提升所致。 公司营运能力稳健,净现金周期持续优化。公司整体营运能力稳健,净现金周期近 4 年来持续缩短优化,2020 年净现金周期为 10 天。存货周转方面,公司近 5 年维持 在 35-45 天,2020 年存货周转天数上升至 63 天,主要是由于公司在疫情期间包括 芯片在内的核心上游元器件供应短缺加大战略备货所致。应收帐款周转方面,公司 应收帐款周转天数近 4 年来由 40-50 天上升至 80 天,主要是由于公司实行大客户战 略,大客户批量发货带来的应收账款增加所致。应付账款周转方面,公司近 4 年来 应付帐款周转天数显著提升,体现出公司随着业务不断扩张规模效应日益显著,对 供应商议价能力持续提升。 2.4.2. 物联网模组市场竞争格局:中国模组企业成为全球领先者,市场集中度提升 中国蜂窝模组企业凭借高水平综合服务和规模效应,已取代国际企业成为全球领先 者,持续扩大市场份额。中国物联网市场虽然起步慢于海外,但受益于下游万物互 联应用快速增长的需求,加上国内较低人工成本和庞大的工程师红利等后发优势, 中国物联网产业链迅速发展。上游物联网蜂窝模组企业抓住契机迅速成长,逐渐形 成规模效应优势,凭借高性价比的产品以及迅速响应的优质服务持续抢占国际模组 企业市场份额。中国模组厂商市场份额由 2015 年的 25%增长至 2021 年 3 季度的 61.7%,其中移远通信和广和通处于全球领先地位,2021 年 3 季度市场份额分别为 31.6%和 9.6%;美格智能和日海智能处于全球第二梯队,2021 年 3 季度市场份额分 别为 6.1%和 5.4%。随着国内厂商不断开拓 IoT 领域业务边界,中国模组企业有望 进一步提升国际市场份额,巩固竞争地位。 广和通和移远通信为代表的中国蜂窝模组企业营收增速显著高于国际同行业企业, 通过高性价比产品和 5G 先发优势成功赶超国际企业。凭借高性价比的产品以及快 速响应的服务,以广和通和移远通信为代表的中国模组企业在 2016-2017 年开拓海 外市场迅速实现国际规模化扩张,营收规模快速增长。其中移远通信营收规模从 2016 年的 5.73 亿元提升至 2020 年 61.06 亿元,已成为全球营收规模最大的蜂窝模 组企业,2012-2020 年均复合增速 68.0%;广和通营收规模由 2016 年的 3.44 亿元提 升至 2020 年 27.44 亿元,2012-2020 年均复合增速 55.8%。国际同行业企业近年来 在中国企业的强势拓展下核心竞争力持续下降,Sierra Wireless 和 Telit 2012-2020 年 均复合增速分别仅为 1.2%和 6.1%。 3.笔电+车联网+泛IoT三驾马车构筑公司业务高成长性 3.1. 无线通信模组迎来 5G 规模商用红利期,公司持续扩展泛 IoT 布局 全球 5G 规模化商用进程加快,中国 5G 用户规模快速增加,移动互联网流量爆发 式增长带动无线通信模组需求快速提升。2021 年全球逐步进入 5G 规模化建设周期, 中国 5G 商业化进程持续加快,中国 5G 用户规模快速增长。截至 2021 年 10 月,三 大运营商 5G 用户规模已达到 6.68 亿户,环比增长 7.0%,较 2021 年 1 月的 3.44 亿 户净增 3.23 亿户,全国 5G 用户整体渗透率已提升至 40.7%。物联网和云计算在 5G 的推动下快速发展,包括智能家居、元宇宙在内的垂直应用领域爆发式发展推动移 动互联网流量持续增长。2021 年 3 季度全球移动数据流量达到 77.8EB/月,同比增 长 42.0%;2021 年前 3 季度中国移动互联网累计流量达 1810.0 亿 GB,同比增长 35.3%。全球移动互联网流量的持续高增长推动对物联网设备无线通信模组的需求 快速提升。

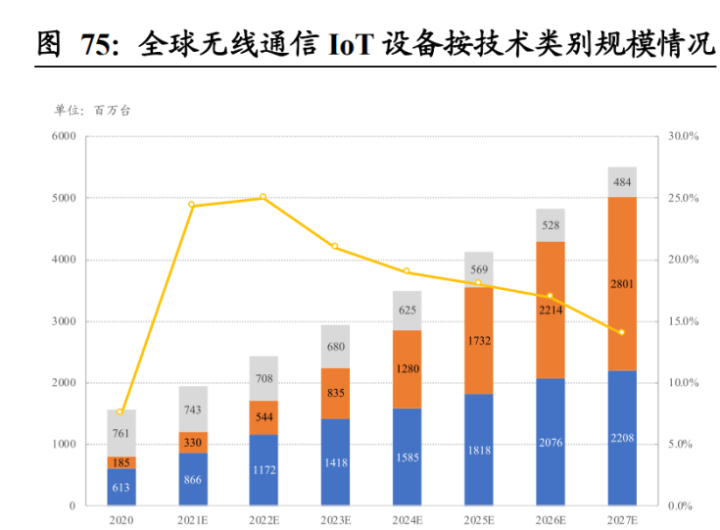

5G 规模化商用进程持续推进,带动无线通信模组制式向 5G/LPWAN 方向演进。随 着全球 5G 规模化建设进程进一步加快,2G/3G 网络逐渐退出舞台,无线通信模组 发展迎来两大趋势:1)高宽带、高速率、低时延领域,4G 模组升级为 5G 模组, 5G 模组渗透率将快速提升;2)低宽带、低速率、低成本领域,2G/3G 模组加速出 清,向 LTE Cat/NB-IoT 等 LPWAN 制式模组转变。2020 年全球使用无线通信模组 的物联网连接设备达到 15.59 亿台,其中使用 4G/5G 模组和 NB-IoT/Cat-M 的连接 设备分别为 6.13 亿台和 1.85 亿台,占全球整体物联网连接设备比例分别为 39.3%和 11.9%,预计到 2027 年全球物联网连接设备将达到 54.93 亿台,其中 4G/5G 物联网 连接设备将达到 22.08 亿台,2020-2027 年均复合增速为 20.1%;NB-IoT/Cat-M 物联 网连接设备将达到 28.01 亿台,2020-2027 年均复合增速 47.4%。

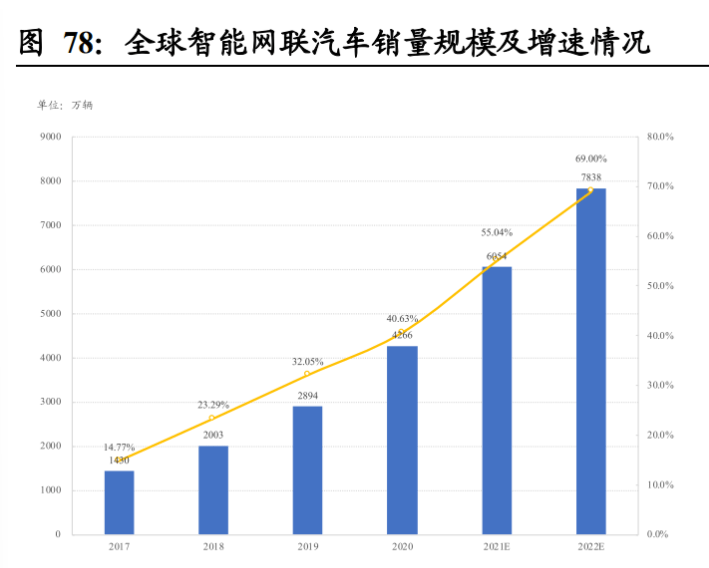

预计 2025 年全球无线通信模组整体市场空间将达到 892 亿元,2020-2025 年均复合 增速 29.8%,5G 模组加速放量,4G 模组稳健增长,2G/3G 逐渐退出舞台。根据 Counterpoint 和 Berg Insight,预计 2025 年全球无线通信模组整体出货量将达到 11.94 亿块,其中 5G/4G/3G/2G/NB-IoT/其他 LPWAN 出货量分别达到 1.7 亿块、2.1 亿块、 0.69 亿块、0.55 亿块、3.8 亿块、3.1 亿块。各类无线通信模组出货量预测依据包括: 5G 模组在 2022 年开始进入加速放量周期,2022-2025 年出货量保持 92.0%高速增 长;4G 模组向 5G 升级过程中出货量增速有所下滑,保持稳健增长态势;2G/3G 模 组在逐步退网阶段出货量持续下滑;NB-IoT 在万物互联趋势下出货量显著提升。无 线通信模组价格方面,预计 2025 年 5G 模组价格将下降至 320 元/块,4G 和 3G 模 组价格分别下降至 95 元/块和 50 元/块,NB-IoT 和其他 LPWAN 模组价格分别下降 至 13.0 元/块和 19.0 元/块。预计 2025 年 5G/4G/3G/2G/NB-IoT/其他 LPWAN 模组市 场规模分别为 544.0 亿元、199.5 亿元、34.5 亿元、6.1 亿元、49.4 亿元和 58.9 亿元, 2020-2025 年均复合增速分别为 89.5%、8.2%、4.5%、-15.0%、19.2%、20.0%。5G、 云计算、人工智能等多项技术融合发展带来的物联网连接设备爆发式增长,将为全 球无线通信模组行业带来长期确定性需求提升。 公司持续扩展泛 IoT 领域业务布局,有望抓住下游万物互联应用渗透率快速提升的 契机卡位高景气度应用赛道,构筑核心竞争壁垒。随着 5G、云计算、人工智能等技 术的持续融合发展,网联化和智能化成为众多行业未来长期发展趋势。公司积极布 局包括智慧能源、工业互联网、智慧安防、智慧零售、智能家居、智慧城市等长期 高景气度下游应用领域,凭借在 5G 和 NB-IoT 的先发优势和技术优势不断积累垂 直应用领域行业经验,在巩固核心竞争力的同时长期成长性明确。 公司物联网产业链核心芯片合作伙伴持续聚焦自动驾驶和 5G 笔电领域战略研发, 公司笔电模组和车联网模组有望持续受益。公司主要芯片领域合作伙伴纷纷加大对 智能网联汽车和 5G 笔电芯片的战略业务布局。其中笔电芯片方面,英特尔、高通 和联发科在 2021 年 10 月-12 月相继发布面向 Windows 11 的新一代 PC 芯片,充分 把握全球 PC 市场由 4G 向 5G 升级,Windows 系统换代的发展机遇。车载芯片方 面,英特尔在 2021 年 1 月和 4 月相继发布 LIDAR SoC 和智能汽车芯片组 DRIVE Atlan,高通 2021 年 1 月发布全球首款 5nm 汽车芯片,持续加大自动驾驶芯片布局。(报告来源:未来智库) 3.2. 车联网业务:紧抓车载网联化机遇,国内外业务同时发力 汽车网联化和智能化是汽车未来长期发展趋势,车载模组作为实现车联网核心的底 层硬件,在智能网联汽车发展大趋势下价值日益显著。在 5G、云计算、物联网技术 持续快速发展下,车联网作为汽车、通信、电子、交通等多行业领域深度融合的新 兴产业,实现车与人、车、路、云平台的全方位连接。通过提升汽车智能化、网联 化和自动驾驶能力,既大幅提升用户驾驶乘坐车辆体验,也能显著提升交通效率。 车载模组作为汽车数据采集和传输的重要底层硬件,通过 5G、LTE、C-V2X 等无线 传输技术,提升汽车智能网联化程度。车载通信模组在智能网联汽车应用领域广泛, 主要应用场景包括车载信息服务系统、行车记录仪、车载终端、车载网关、车辆控 制单元、ADAS、C-V2X 系统、车载单元 OBU、路侧单元 RSU 等领域。随着 5G 规 模化商用进一步扩大,高传输速率和低时延的 5G 车载模组将极大拓展车联网应用 场景,使车联网拓展至自动驾驶、感知共享、远程驾驶、高质量视频等应用领域。 全球智能网联汽车销量规模快速增长,中国智能网联汽车规模占比不断提升。随着 汽车向网联化、智能化、电动化、共享化等核心发展趋势进一步演进,全球智能网 联汽车销量规模将迎来快速放量阶段。2020年全球智能网联汽车销量为4266万辆, 同比增长 40.63%,预计 2022 年整体销量将达到 7838 万辆,2020-2022 年均复合增 速 35.5%。从全球智能网联汽车销量按地区来看,2020 年美国为全球最大的智能网 联汽车市场,占整体比例达到 32.7%;随着中国在电动汽车领域的快速发展,预计 2022 年中国智能网联汽车销量规模占比将从 2020 年的 16.0%进一步提升至 20.8%。

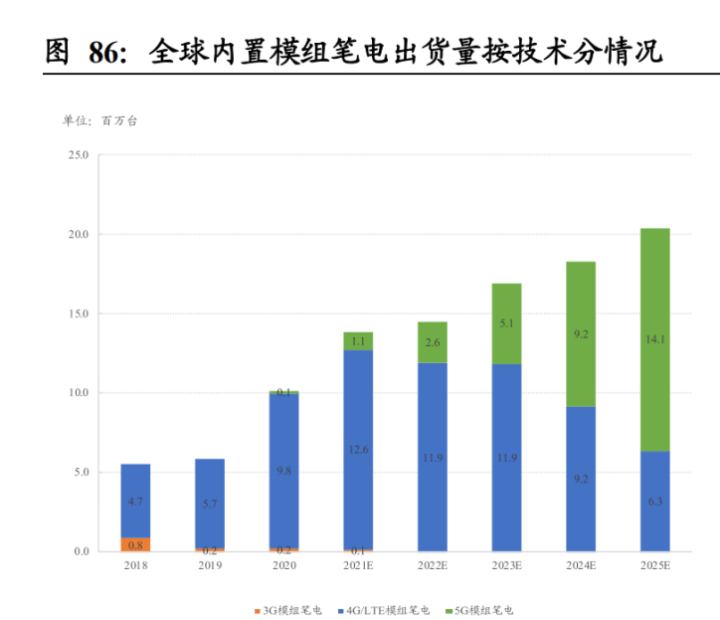

全球智能网联汽车市场规模有望突破万亿元,中国智能网联汽车渗透率 2025 年有 望突破 75%。2020 年全球智能网联汽车市场规模达到 3326 亿元,预计到 2027 年 吃行规模将达到 1.36 万亿元,2020-2027 年均复合增速 22.3%。2020 年中国智能网 联汽车市场规模为 1376 亿元,同比增长 22.3%,随着中国在电动汽车领域凭借先发 优势加速发展,预计到 2026 年中国智能网联汽车市场规模将达到 3862 亿元,2021- 2026 年均复合增速 18.8%。从智能网联汽车渗透率角度看,2020 年全球和中国智能 网联汽车渗透率分别为 45.0%和 48.0%,在中国智能电动汽车快速发展的趋势下预 计 2025 年中国智能网联汽车渗透率将提升至 75.9%,显著高于 2025 年全球 59.4% 的渗透率水平。 预计全球车载通信模组市场规模 2025 年将达到 127 亿元,2020-2025 年均复合增速 21.7%。主要测算假设包括:全球乘用车销量未来 5 年保持低速稳定增长,2025 年 销量达到 7712 万辆;全球智能网联化汽车在物联网和 5G 技术加持下快速增长,渗 透率由 2020 年的 45.0%提升至 2025 年 59.4%;保守假设单辆智能网联化汽车需要 1 个 T-Box,单 T-Box 需要 1 块车载通信模组;假设 5G 车载模组出货量占比 2025 年提升至 35%,5G/4G 车载模组价格分别下降至 550 元/块和 130 元/块。测算得到 2025 年全球车载通信模组市场规模整体达到 126.9 亿元,2020-2025 年均复合增速 21.7%,其中 4G 车载模组市场规模 38.7 亿元;5G 车载模组市场规模 88.2 亿元。 公司通过外延并购加速扩展车载模组市场全球布局,国内积极进行战略投资持续提 升车载模组领域核心竞争力,通过 Sierra Wireless、广通远驰和西安联乘三驾马车 深度发力车联网业务。海外车联网业务方面,2020 年 7 月公司通过参股公司锐凌无 线完成对 Sierra Wireless 车载业务的收购。2021 年 9 月发布公告,计划通过发行股 份方式以 2.64 亿元收购前海红土、深创投、建华开源合计持有锐凌无线的 51%股 份。Sierra Wireless 作为全球领先的车载无线通信模组供应商,客户包括大众集团、 PSA 标致雪铁龙、FCA 菲亚特克莱斯勒等众多全球主要整车厂商。通过吸收 Sierra Wireless 车载前装模组的技术积累、全球优质客户资源,公司实现在车联网领域的 全球化布局以及显著提升国际竞争力。 公司在国内积极进行车联网产业链战略投资,子公司广通远驰和参股公司西安联乘 已建立与国内领先整车厂商的深度合作。公司 2017 年成立广通远驰,专注于车载 模组的研发和生产,现已推出包括 AN985 和 AX168 等 5G 车载前装模组,应用延 展至包括智能网联汽车、C-V2X、智能交通系统等众多车联网应用场景,已与比亚 迪、吉利汽车、长城汽车等国内领先整车厂商建立长期的深度合作关系。2020 年 7 月公司宣布针对西安联乘增资扩股与吉利集团子公司亿咖通科技达成战略合作,进 一步加深与吉利汽车在车联网领域的深度合作。目前广和通在车联网领域已形成完 善的全球化布局,通过参控股公司国际国内市场同时发力,有望持续提升车联网领 域核心竞争力。 3.3. 笔电业务:坚持大客户战略,5G 模组需求持续提升 全球笔记本电脑出货量稳健增长,在 5G 产品升级换代、游戏等娱乐应用需求驱动 下有望迎来阶段性放量周期。受到智能手机和平板电脑快速发展的冲击,全球笔记 本电脑自 2011 年进入到市场发展饱和期,出货量增速明显下滑,2012-2016 连续 5 年出货量持续下降。随着云计算和物联网技术的持续发展,以及包括电竞游戏等娱 乐领域渗透率持续提升,全球笔记本电脑出货量重回增长态势。2020-2021 年由于 疫情影响,以笔记本电脑为核心的远程办公、在线学习等应用需求快速增长。2020 年全球笔记本电脑出货量达到近 10 年来最高的 2.23 亿台,同比增长 28.6%;2021 年前 3 季度全球笔电出货量为 2.01 亿台,同比增长 30.1%。随着 5G 规模化商用带 来的包括超高清视频、云游戏等更高性能需求的娱乐应用渗透率持续提升,预计消 费者对笔记本电脑的升级换代需求将推动全球笔电市场迎来阶段性放量周期。 全球笔电市场呈现寡头竞争格局,联想、惠普和惠普处于三足鼎立的领先地位。全 球笔电市场呈现寡头竞争局面,联想、惠普、戴尔、苹果、Acer 前五大笔电厂商近 年始终维持超过 76%的市场份额。2021 年 3 季度,联想、惠普和戴尔处于前三名, 市场份额分别为 22.9%、21.4%、18.3%;苹果和 Acer 市场份额分别为 9.7%和 7.6%。 全球内置蜂窝模组笔电渗透率仍处于较低水平,在 5G 和万物互联的升级换代趋势 下渗透率有望持续提升。2020年全球内置蜂窝模组笔记本电脑出货量为1010万台, 内置蜂窝膜组笔电渗透率仅为 4.5%,但在疫情催生的远程移动办公和游戏娱乐应用 带动下增速明显提升,相较 2019 年的 590 万台同比增长 70%。从内置模组按技术 类别角度看,2020 年内置模组主要为 4G/LTE 制式,4G/LTE 内置模组笔电出货量 980 万台,占整体出货量比例达到 97%,内置 5G 模组笔电出货约 10 万台。随着全 球 5G 规模化商用进一步加快,超高清视频、云游戏等对笔电性能需求更高的娱乐 应用将推动内置 5G 模组笔电需求呈现快速增长态势。预计到 2025 年全球内置模组 笔电出货量将达到 2040 万台,2020-2025 年均复合增速 15.1%。其中内置 5G 模组 笔电出货量占整体内置模组笔电出货量比例将达到 65.0%。

预计 2025 年全球笔电模组市场规模将达到 83.8 亿元,2020-2025 年均复合增速 31.9%。主要测算假设包括:预计全球笔记本电脑在短期内迎来升级换代需求提升, 之后保持低速稳定增长,2025 年全球笔电出货量达到 2.72 亿台;在 5G 和物联网技 术推动下,超高清视频、云游戏、远程办公等消费需求将对笔电性能进一步提升, 带动内置模组渗透率持续提升,内置模组笔电渗透率将由 2020 年的 4.5%提升至 2025 年的 7.5%;5G 模组将逐步取代 4G 模组成为内置模组主流产品,预计到 2025 年 5G 内置模组占比将提升至 65%;5G/4G 笔电模组价格分别下降至 550 元/块和 150 元/块。测算得到 2025 年全球笔电模组市场规模将达到 83.8 亿元,其中 5G 模 组市场规模 73 亿元,4G 模组市场规模 10.7 亿元。 公司在笔电市场坚持大客户战略,与英特尔等核心战略合作伙伴深度绑定,形成强 生态链战略协同壁垒,不断提升笔电领域核心竞争力。公司 2009 年开始与英飞凌 在无线通信模组领域达成战略合作,开始布局 MI(移动互联网)模组市场。2011 年 英特尔收购英飞凌无线芯片业务,公司与英特尔在 2008-2021 年 10 余年间不断加深 战略合作:2008 年公司与英特尔在 GPRS/3G/LTE 4G 模块等领域展开研发合作; 2013-2014 年公司与英特尔主要在平板电脑领域展开合作,并在 2014 年 10 月获得 英特尔战略投资,形成战略深度绑定。2015 年由于全球平板电脑市场进入发展饱和 期,公司将战略重心转向笔记本电脑市场,同年与英特尔共同推出 SOFIA 无线通信 模组,扩展包括车联网、家庭智能化等领域。2017 年公司与英特尔在全互联 PC 领 域达成战略合作,把握万物互联的发展契机持续提升笔电业务核心竞争力,并于 2021 年联合英特尔、联发科、惠普共同推出搭载公司 5G 无线通信模组的惠普全互 联笔记本电脑。 公司在笔电市场具备产业链协同研发优势和优质大客户资源,有望在笔电 4G 向 5G 升级换代发展期间进一步巩固市场领先地位。凭借与英特尔、联发科等国际一流合 作伙伴的长期深度产业链协同研发,公司在 2015 年加码笔电业务就迅速拓展了包 括联想、惠普、Acer、华硕、亚马逊等众多头部大客户,2020 年在内置 4G 模组笔 电市场份额达到 50%,处于绝对领先地位。公司在 5G 笔电模组领域积极研发投入 抢占先发优势,通过全互联 PC 战略在 LTE Cat 12/5G 等高速率笔电模组领域取得优 势地位。在全球笔电内置模组渗透率持续提升,由 4G 向 5G 产品升级换代的驱使下 有望凭借产业链协同的研发优势和先发优势,持续巩固与大客户的深度合作,进一 步提升在笔电市场的领先地位。(报告来源:未来智库) 3.4. 公司核心竞争力:高研发+优质客户+稳健运营构筑长期竞争壁垒 3.4.1. 核心竞争力一:持续高研发投入,打造 5G 时代产品技术优势 公司持续对 5G 和物联网多应用场景模组技术进行重点研发投入,通过定制化服务 与优质客户合作开发战略产品。公司自成立 22 年来,持续深耕无线通信模组技术 研发,在通信技术、射频技术、数据传输技术、信号处理技术等关键领域已形成较 强的研发实力。公司多年来与包括英特尔、高通、紫光展锐、联发科等国际领先企 业持续进行深度协同研发,打造与国际先进产品相符合的产品开发管理流程,持续 提升公司国际化研发竞争力。公司面向众多物联网应用领域客户提供定制化产品研 发服务,持续提高优质客户忠诚度。截至 2021 年上半年,公司已累计获得 55 项发 明专利、45 项实用新型专利以及 52 项计算机软件著作权,为公司持续在物联网垂 直应用领域进行拓展奠定坚实基础。

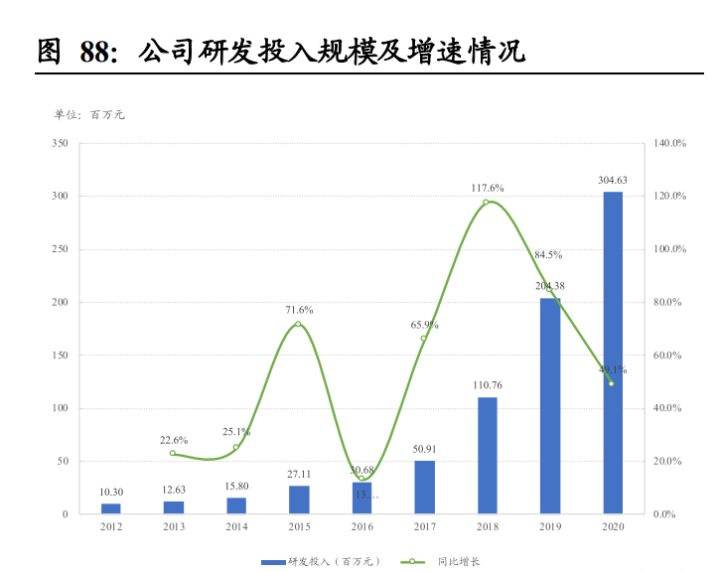

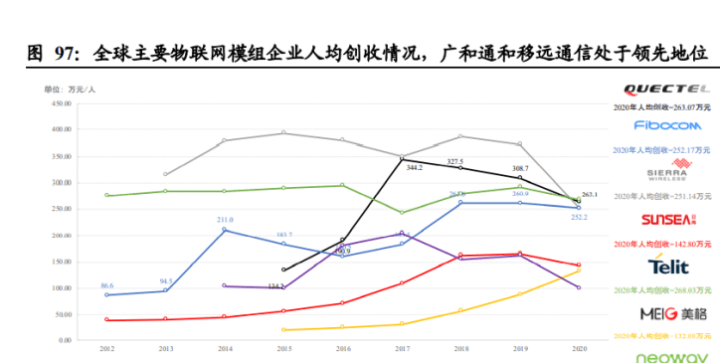

公司持续加大研发投入,研发投入规模和研发投入占营收比例处于行业前列,研发 投入增速处于行业领先地位。2020 年公司研发投入规模达到 3.05 亿元,占公司整 体营收比例为 11.1%。公司研发投入规模处于行业前列,2014-2020 年研发投入年均 复合增速达到 63.8%,仅次于移远通信的 73.9%,远高于 Sierra Wireless 和 Telit 等 国际企业。持续高比例的研发投入为公司在 5G 时代提升竞争地位提供有力保障。 公司研发人员占比不断提升,持续扩张高水平人才团队进行 5G 和物联网领域长期 战略研发。与同行业其他物联网模组企业相比,公司自 2016 年以来持续加速扩张研 发团队规模,研发团队规模由 2015 年的 104 人提升至 2020 年 823 人,处于行业领 先水平;研发人员占整体员工比例由 2016 的 46.0%提升至 2020 年的 64.5%。公司 核心研发骨干具有深耕多年的行业经验,并曾在世界五百强企业及国内科研院所等 行业技术领先企业工作。公司在全球 5G 规模化商用初期阶段就已经积极进行研发 人员人才储备,为公司在 5G、车联网、泛物联网领域的产品研发和商业化提供有力 的支持。 公司研发人员平均薪酬处于行业领先水平,有利于持续吸引高水平研发人员加入。 公司研发人员平均薪酬长期处于行业领先水平,由 2014 年的平均年薪 17.2 万元提 升至 2020 年 24.6 万元,仅次于移远通信 28.5 万元,大幅高于同行业国内其他模组 企业。较高的薪酬竞争力有利于公司在 5G 时代行业发展关键期持续吸引高水平研 发技术人才,提升公司在行业内的长期技术领先地位。 公司积极进行 5G 和泛物联网产品线研发布局,与物联网产业链核心企业协同研发 提升综合竞争力。公司在 5G 和泛物联网重要领域积极研发布局,2020-2021 年推出 包括 FG150/FM150、FG650/FM650、FG160/FM160、FG350 等一系列高性能、高性 价比 5G 模组,持续扩充 5G 模组产品线深度,并通过了北美、日本、欧洲等地区核 心运营商客户和行业标准认证,为 5G 产品持续发力拓展海外市场奠定基础。 3.4.2. 核心竞争力二:产业链协同合作与持续渠道建设构筑优质客户资源壁垒 公司具备优质稳定的大客户资源,通过产业链协同合作与国内外渠道建设持续提高 客户忠诚度,与大客户深度绑定有望在 5G 时代持续受益。公司创立初期以代销摩 托罗拉产品起家,在发展初期已锻炼形成较强的渠道建设能力。凭借公司领先的技 术研发和渠道建设能力,公司在移动支付、移动互联网、智能电网等应用领域已积 累众多头部优质大客户资源,并将大客户战略进一步扩展至包括笔电、汽车厂商、 电信运营商等更多行业领域,形成泛 IoT 众多垂直应用领域的客户布局。在 5G 规 模化商用的契机中,公司有望凭借先发优势不断加深垂直应用解决方案的技术实力 和客户服务经验,持续巩固与核心大客户的深度合作关系,充分受益大客户在 5G 时 代业务快速发展带来的成长价值。 公司推出 MaaS(模组即服务)发展战略,通过与物联网产业链核心企业深度协同 合作,持续扩展优质渠道,提升行业综合竞争力。公司于 2019 年推出 MaaS 战略, 结合终端、IoT 平台服务,云平台等能力,推出定制化的智能物联网行业解决方案, 布局重点垂直行业的不同需求。在物联网产业链协同合作方面,2017 年公司与英特 尔在全互联 PC 领域达成战略合作,抢占 PC 从 4G 向 5G 升级换代战略机遇;2021年 7 月公司与物联网 PaaS 平台领先企业涂鸦智能达成战略合作,共同打造一站式 人工智能物联网通信解决方案,进一步完善硬件+平台+应用的产业链合作生态; 2021 年 9 月公司正式加入爱立信终端生态门户 EDB 计划,多款产品入库 EDB,能 够充分利用爱立信全球优质渠道与更多运营商建立合作,进一步拓宽海外市场产品 销售渠道。随着在国内外业务持续扩张,公司有望通过规模效应持续强化与更多物 联网产业链领先企业实现协同合作,利用合作伙伴的优质渠道和协同研发实力不断 提升公司综合竞争力。 3.4.3. 核心竞争力三:盈利能力行业领先,营运能力稳健 公司人均创收能力处于行业前列,业务经营效率不断提升。从人均创收角度看,广 和通和移远通信已接近国际模组企业水平,远高于国内其他模组厂商。2020 年广和 通人均创收为 251.14 万元,与移远通信 263.07 万元、Telit 268.03 万元、SierraWireless 的 251.14 同处于行业领先水平。结合公司近 5 年来人员规模持续扩张,而 Sierra Wireless 和 Telit 人员规模均呈现下滑趋势,表明公司在业务经营方面效率持续提升。

公司毛利率水平在国内模组企业中处于绝对领先水平,主要得益于高端产品占比较 高带来的更高产品均价水平以及更高的上游议价能力。从全球物联网模组企业毛利 率角度看,Sierra Wireless 和 Telit 等国际企业毛利率高于国内模组企业,2020 年毛 利率均为 35.4%。广和通 2020 年毛利率达到 28.3%,高于移远通信 20.2%和美格的 21.3%,处于绝对领先地位,主要是由于公司在 5G 和 4G LTE 高性能等高价格模组 上营收占比更高,以及公司业务规模效应不断提升带来的对上游更高议价能力所致。 随着公司在海外业务稳步扩张,预计车联网、笔电高性能模组将持续推动公司毛利 率稳中有升。产品均价方面,2020 年公司模组产品均价为 107.9 元/块,显著高于移 远通信 54.0 元/块和有方科技 43.5 元/块。在 M2M 市场竞争格局愈发激烈导致相关 模组价格持续下降的背景下,公司凭借在 5G、车联网、笔电高性能等高端模组的技 术和产品优势有望持续提升行业竞争地位。 公司费用管控能力出色,在保持高研发费用率水平的同时三费用率处于行业较低水 平,净利率处于行业绝对领先地位。从费用率角度看,公司具备行业领先的费用管 控能力,在保持长期 10%以上的研发费用率水平基础上,将销售费用率和管理费用 率控制在 6%-7%水平,2020 年整体三费用率 17.2%,处于行业最低水平,远低于 Sierra Wireless 的 48.4%和 Telit 的 31.6%。公司 2012-2020 年间销售费用率和管理费 用率持续下降,由 2012 年 12.3%下降至 2020 年 6.7%,一方面体现出公司在国内外 品牌认可度持续提升,另一方面展现出公司在 IPD 和渠道建设等管理变革中取得阶 段性成效。净利润率方面,公司 2020 年净利润率为 10.3%,远高于全球其他模组厂 商,处于行业绝对领先地位。在 2020 年疫情影响下,全球其他模组企业净利润率均 出现大幅下滑,近有公司净利润率仍然稳中有升,且长年保持行业领先地位,体现 出公司的产品优势和费用管控能力皆处于领先水平。 公司经营能力稳健,有息负债率处于行业较低水平,稳步进行国际化业务扩张。经 营稳健方面,公司 2020 年有息负债率仅为 2.6%,远低于同行业其他模组企业,长 期保持行业较低有息负债率水平稳健发展。公司通过非公开/公开发行股份方式,充 分利用资本市场资金优势进行国际化业务布局,稳步提升国际竞争力。 公司营运能力出色,净现金周期优于国内其他模组企业。营运能力方面,公司近 3 年来净现金周期持续缩短,由 2018 年的 40.9 天缩短至 2020 年的 9.8 天,远低于移 远通信 47.77 天、美格智能 81.32 天和有方科技 209.33 天,体现出公司在存货管理、 帐期管理等方面处于行业领先水平,并通过持续的管理变革不断提升营运效率。 公司存货周转率优于国内其他模组企业,主要得益于公司产品认可度持续提升以及 优质大客户的稳定需求。存货周转方面,2020 年公司存货周转率为 5.69 次,高于国 内其他企业,体现出公司在 5G、4G 等高端模组产品上具备高市场认可度和出色的 存货管理。2020 年存货周转率有所下降主要是由于核心元器件备货增加所致。(报告来源:未来智库) 公司应收帐款和应付账款周转率均处于行业前列,体现出公司国际化业务规模效应 不断提升。2020 年公司应收帐款和应付账款周转率分别为 4.58 次和 2.73 次,均处 于行业前列,体现出公司对上下游议价能力随公司业务扩张带来的规模效应提升。 4.盈利预测与投资分析 广和通各业务营收及毛利润预测 1) IoT 无线通信应用业务:受益于下游各行业物联网设备需求的持续上涨,5G 推 动笔电业务由 4G 向 5G 模组升级换代需求提升,以及公司不断开拓包括车联 网、泛 IoT 新应用领域的机会,预计公司 IoT 无线通信应用业务继续保持高速 增长;受益于公司国际化业务扩张带来的规模效应日益显现,叠加 4G 等模组价 格持续下降等影响,预计 IoT 无线通信应用业务毛利率保持稳定水平。 2) 其他业务:预计公司其他业务随公司国际化扩张保持稳定增长态势,毛利率维 持历史平均水平。 公众号:搜索老范说评返回搜狐,查看更多 |

【本文地址】