认缴的注册资本尚未实缴,可以挂其他应收款吗?是否缴纳印花税? |

您所在的位置:网站首页 › 法定资本和注册资本的关系 › 认缴的注册资本尚未实缴,可以挂其他应收款吗?是否缴纳印花税? |

认缴的注册资本尚未实缴,可以挂其他应收款吗?是否缴纳印花税?

|

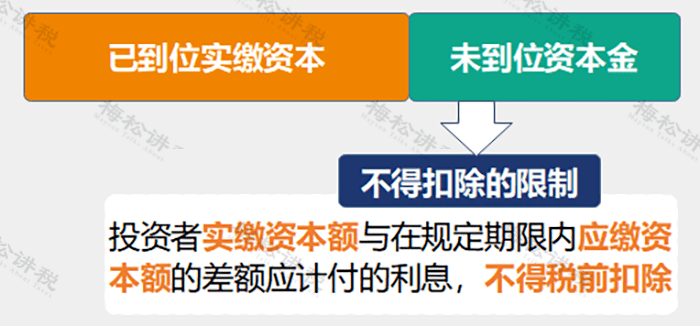

举例说明: 梅松公司认缴资本金2000万元,期限截止2022年1月1日。实际到位资本金为1500万元。 2022年1月1日,梅松公司从银行借款1000万元,全年利息50万元。 但是截止2022年1月1日梅松公司股东应到位而未到位的资本金有500万元。 则梅松公司2022年不得税前扣除的利息为50×500÷1000=25万元。 风险二:存在关联企业借款的,超过债资比的利息费用支出不得税前扣除

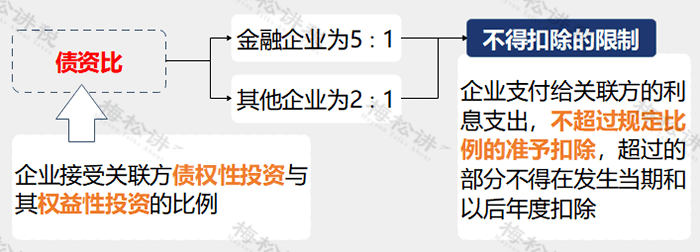

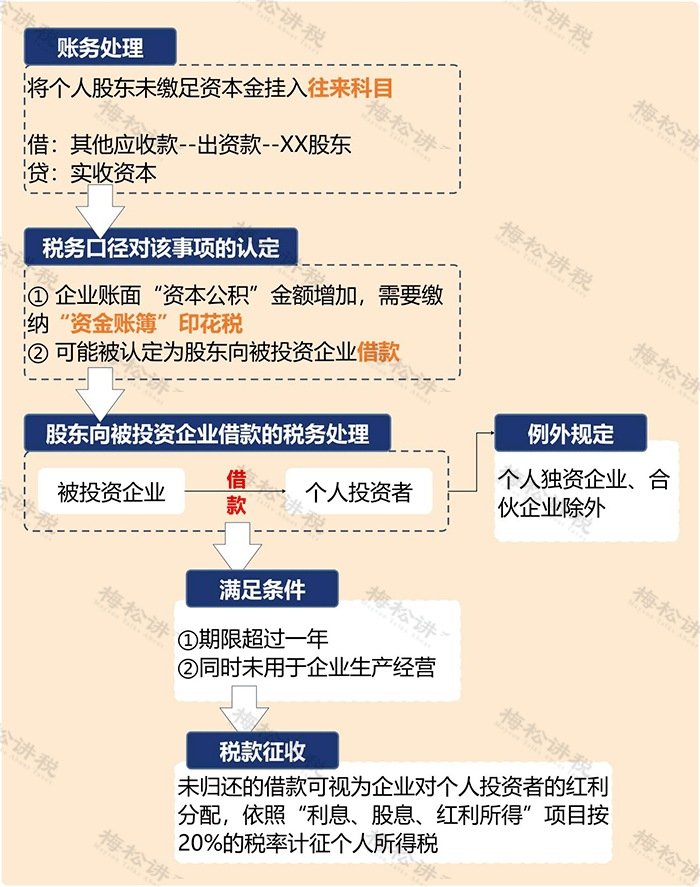

举例说明: 梅松公司实缴注册资本2000万元,向母公司借款5000万元,年利率为5%,利息250万。受债资比2:1 的影响,梅松公司可以税前扣除的利息费用为2000×2×5%=200万元,剩余50万元不得税前扣除。 但是,企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。 风险三:补缴的资本金,可能未及时缴纳“印花税” 企业对于应缴而未缴足的资本金并不进行账务处理,也就是不缴纳印花税,但是,在后期实际缴纳的时候,会产生印花税的纳税义务,此时,切勿忘记缴纳印花税! 风险四:因账务处理不恰当可能导致未缴足“注册资本”的自然人股东被计征个人所得税 我们在第一部分说明了,对于未缴足的“注册资本”,不能挂“其他应收款”。如果进行了错误的账务处理,长期挂账“其他应收款”的话,就会有税务风险:

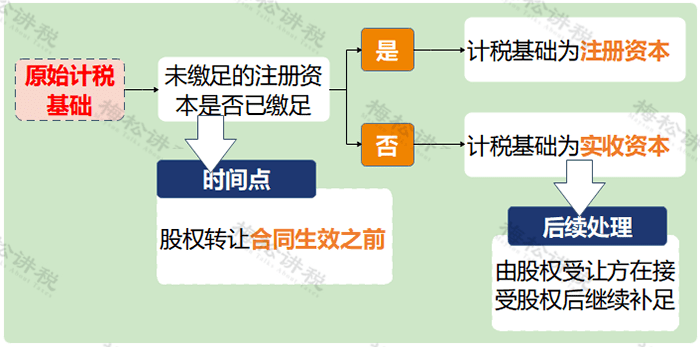

风险五:企业股东对外转让股权时,可能误将“注册资本”作为待转让股权的原始计税基础

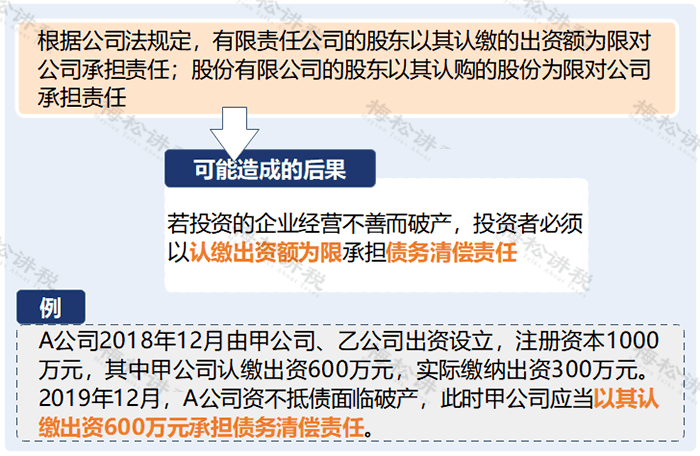

风险六:股东的债务清偿责任

03 关于注册资本的几个问题 1、“认缴制”下,注册资本越多越好吗? 答:认缴制”下的注册资本并非越高越好,需与企业经营规模与发展战略相吻合。 辨析: “认缴制”下,认缴资本并不是可以无限期的拖延不交,最终要使“注册资本”=“实收资本”。 “认缴制”下,若投资者实缴资本金与认缴资本金差异过大,在印花税、个人所得税、企业所得税、债务清偿方面都会面临较大的风险。 2、注册资本金可以使用吗? 答:当然可以使用。 一般应用在以下几个方面:日常经营运作、发放员工工资、进货、购买办公用品等。但是注册资本不可以用于股东的私用。 3、我注册了一家1000万注册资本的公司,但现在不想经营了,需要补全这1000万吗? 答:分情况: (1)公司没有外债 这种情况下不需要补足,直接注销即可。 (2)公司有外债 这种情况下是需要补足注册资本金的,股东按照所占股权比例,承担相应的债务。 4、个人独资企业,合伙企业有注册资本的规定吗? 答 :《个人独资企业法》、《合伙企业法》仅笼统地规定投资人、合伙人的出资义务和出资方式,并没有规定必须在市场主体登记部门登记认缴出资额、最低出资限额和出资期限。 5、个体工商户有注册资本的规定吗? 答:《个体工商户条例》仅规定“有经营能力的公民,依照本条例规定经工商行政管理部门登记,从事工商业经营的,为个体工商户”,并没有规定必须在市场主体登记部门登记认缴出资额、最低出资限额和出资期限。 注:本文由梅松讲税出品。梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括:文章、课程、图片、图书等。 FOLLOW US 关注我们 1 、 建筑服务数电票,有变!即日起,这是一份最新最全的建筑业税收政策汇总! 2 、 挂靠国企,虚开17亿!即日起,发票“虚开虚抵”,必须收手了! 3 、 严查私户避税!5月起,个人账户进账高于这个数,要小心了! 来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布 点击阅读原文,进入税台!返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |