股市分析:深南电路VS沪电股份! |

您所在的位置:网站首页 › 沪电股份年报时间 › 股市分析:深南电路VS沪电股份! |

股市分析:深南电路VS沪电股份!

|

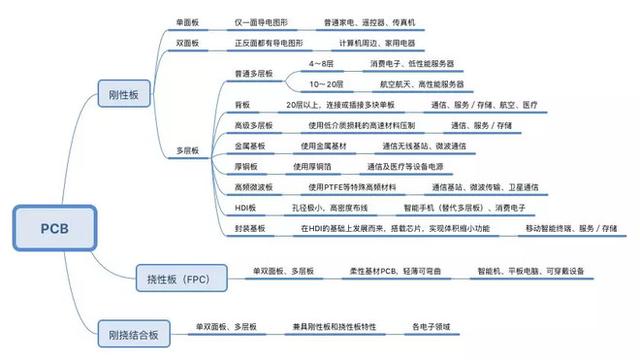

什么是PCB? ∨ PCB 即印刷电路板(Printed Circuit Board),是指在基材上按照预先设计好的形成点之间连接和印刷元件的基板。 在20世纪初期,由于FM收音机和电器工业开始普及,电路越来越复杂,原来用铜线点对点连接的方式已经难以适应。1936年,英国Eisler博士制造出第一块实用的“印刷”电路板,被称为PCB之父。 上世纪70年代起,PCB开始向高多层数发展。80年代起,现代印制电路板技术基本成型,从此PCB工艺开始向高密度化、细线化、小孔化、轻薄化发展,挠性板技术也开始出现。 概括来说,PCB就是一种高级电路板,以前我们拿线去连接,现在改用印刷了。 PCB有什么应用? PCB逐步被应用在科研设备、医疗设备、航空航天、国防,以及后来的电子消费品、PC等几乎一切电子产品领域,目前仍然没有替代品。由于PCB的可靠性直接影响设备整机的质量,因此PCB被称为“电子系统之母”。根据Prismark统计,2016年全球PCB总产值542.07亿美元(约合人民币3500亿元),占整个电子元器件总产值的1/5~1/4。 PCB的具体技术路线、特点和对应的应用领域,如下图(点击放大)

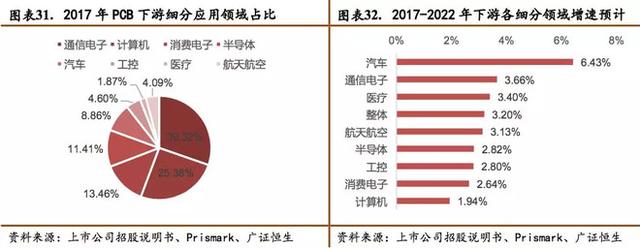

可以看到,多层刚性板的技术,多用于通信领域。 产业链情况? 《上游》 PCB的上游原材料主要包括覆铜板、铜箔、铜球、半固化片、金盐、油墨、干膜及其他化工材料。 以深南电路为例,历年做为PCB厂商,原材料成本要占营业收入40%以上。原材料是对PCB企业毛利空间影响最大的一部分。 原材料当中,覆铜板、半固化片的采购占原材料成本50%左右,是PCB的最直接上游。 覆铜板领域目前的世界第一,是港股上市的建滔积层板,世界第二则是我大A的生益科技。中国大陆覆铜板产值已占全球65%。高附加值的特殊材料覆铜板仍被罗杰斯、泰康利、松下等外资厂垄断。 2016、2017两年,受到铜箔涨价及环保督察的影响,覆铜板价格紧跟铜箔产品价格上涨。如考虑下游PCB企业囤货等因素,覆铜板价格未来将仍会维持在一个较高的水平。 《中游》 PCB制造具有加工业的属性,主要附加值来自于其核心工艺和质量控制能力。中游就是本篇探讨的PCB加工环节。 按照订单模式的不同,中游厂商可以分为样板、小批量板和大批量板。 样板以定制化生产为主,主要用于量产前的研发试验,样板单个订单生产面积一般在5平方米以下。产品定型后,再由小批量、大批量厂商生产,此后进入产品商业化、规模化量产的阶段。 小批量、大批量一般按照订单规模分,单个订单生产面积5~20平方米的为小批量板,20~50平方米的为中等批量板,50平方米以上则可称为大批量板。 样板、小批量公司毛利率高、市占率低,客户也比较分散,生产过程注重客户定制化和柔性管理。这块的龙头公司以兴森科技为代表。 而大批量板公司则需要较高的自动化程度和较强的成本管控能力,大批量厂商的客户基本是下游汽车、消费电子和通信设备巨头,对认证、良率和交货时间的要求极高,相对而言门槛也较高。目前,大批量PCB龙头公司以台湾、日本企业为主,国内具有大批量生产能力的上市公司有深南电路、沪电股份、景旺电子等。 《下游》 PCB行业下游涵盖了几乎所有电气电路产品,最核心、产值最大的应用领域包括通信设备、计算机、消费电子和汽车电子等。 主流领域:从产值看,目前PCB在通信、计算机(IDC)等传统的电工电气绝缘系统领域应用量最大。根据WECC数据,PCB近年的应用领域以通信占比最大,超过3成(来自深南电路招股书) 增量领域:PCB在交通运输(新能源车、智能驾驶)、医疗以及航空航天领域的产值也在日益增加。 成熟领域:Prismark数据显示,全球2015、2016年PCB产值分别同比下滑3.7%、2.02%,主要因为来自于PC、平板和智能手机等消费电子的驱动力衰减,计算机和消费电子两大应用市场规模均出现大幅收缩。2017年PCB的发展则随全球经济略有回暖。 据Prismark预计,2017年到2022年,通信(通信设备)和汽车电子有望取代消费电子,成为驱动全球PCB行业发展的新动能,二者的CAGR5将分别达到3.66%和6.43%。

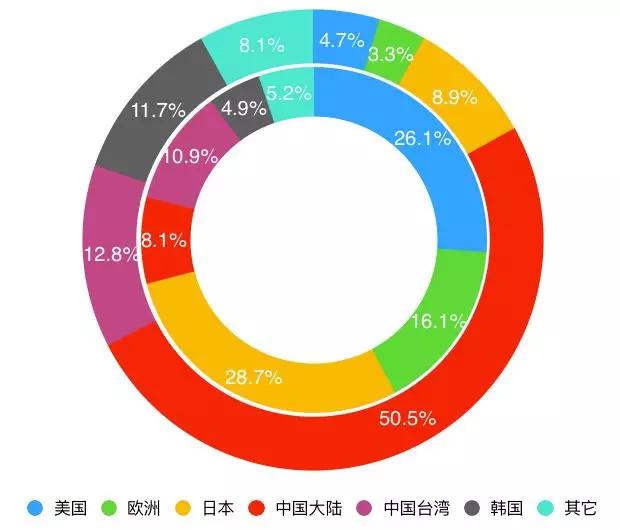

数据来自深南招股书(Prismark),广证恒生整理二、我国PCB发展 PCB产业出现后,最早由欧美国家主导,日本在二十世纪末加入了主导国行列,由于环保要求日益苛刻,劳动力成本高企,目前发达国家本土已经逐步退出中低端产品生产。产能依次向韩国、中国台湾及中国大陆转移,进入了“亚洲主导”的时代。 中国2000年后逐步承接全球PCB产业转移,并发展成为全球最大的PCB产地,2016年,中国大陆PCB产值占全球的50%。 下图可看出全球PCB产能占比的变迁(内圈2000年/外圈2017年)

数据来源:Prismark 据Prismark统计,2017年全球PCB产值为588.43亿美元,同比增长8.6%。这一年中国PCB 297.32亿美元,同比增长9.6%(上年271.23亿美元)。 目前,亚洲地区PCB产值已经接近全球的90%,尤其中国和东南亚地区增长最快。2008年至2016年,中国PCB行业产值从150.37亿美元增至271.23亿美元,年复合增长率高达7.65%,远超全球整体增长速度1.47%。2014年起行业逆差转顺差并持续扩大。 预计未来5年内,中国仍为PCB产值增长最快的区域,年复合增长率继续保持在3.10%左右,到了2020年,中国市场规模将达到359亿美元。 虽然中国发展成为全球最大的PCB市场,但大陆内资企业在全球的占有率仅达到15.6%,说明外资(合资)在华的厂商占据着大陆市场的主要份额。 全球PCB产业集中度低,2016年全球PCB企业数量达到2800家之多,中国大陆的企业占了其中一半,总数虽多,但规模小。 中国大陆产能则仍然以低技术、低附加值的产品为主。高端、尖端产品仍集中在日本、台韩和欧美地区。 据Prismark统计,2016年中国大陆以4层板、6层板为主,合计占全球产值超3成,8至16层板则仅占1成,IC载板、18层及以上高层板,占全球销量只有1~3%。我国HDI板和柔性板的全球市场占比都在17%左右。可以看出我国PCB还是更多在中低端领域。 2004年后,中国政府的产业政策逐步向环保、HDI、高频板、高频、高导热、高尺寸稳定性PCB板倾斜。目前,国内产业优胜劣汰正在加速,将进入升级过程,未来可以关注我国在高附加值的HDI板、封装基板、挠性板等产品的销售占比。 三、国企基因vs台资基因 2010年后,中国PCB企业异军突起,大企业数量大幅增加。 NTI统计2016年全球PCB制造企业百强中,中国厂商建滔化工首次冲进前十。在进入榜单的企业中,中国企业多达45家,占榜单企业总数39.8%。2016年中国上榜企业营收平均增长13.5%,远远高于全球百强企业的平均水平(下滑2.1%)。 据NTI的口径,2016年沪士电子(沪电股份)的营收规模排名全球第21位、中国第2位,目前公司在中国PCB企业中排名仅次于建滔化工,高于深南电路。 这家沪电股份,究竟是何方神圣? 沪电股份 沪电股份由台湾PCB传奇企业家吴礼淦先生创立,其前身1972年在台北创立,曾在台股以楠梓电子的名称上市,这就是它的台资基因由来。 现在的公司1992年设立时则属于外资独资企业,2002年改为中外合资企业。 然而台资基因阻碍了沪电股份的上市之路,2007年第一次过会,由于技术来源、管理人员、生产订单均来自楠梓电子,两者的业务、股权重叠状况十分明显,IPO被否; 2010年二次过会前,吴礼淦家族通过二级市场全部出售其持有的楠梓电子股份,且不在楠梓电子及其控制企业担任任何职务,彻底甩脱同业竞争的牵累,才得以二次顺利过会。 沪电股份早年受益于产业技术转移,是不争事实,也奠定了至今多年来深耕刚性PCB主业、稳健经营的基础。 目前公司接近97%的收入来自于刚性PCB板业务,其中通信设备板、高阶汽车板各占公司营收的62.8%和25.5%。主导产品为14-38层企业通讯市场板、中高阶汽车板,并以办公及工业设备板、微波射频等为有力补充。 其下游的客户,覆盖了诺基亚-西门子、爱立信、思科、华为、中兴通讯、大陆汽车电子、博世等国内外知名企业。 公司昆山本部于2012年开始进行整体搬迁,搬迁交替的特殊期相关费用大幅增加,且产能大幅下降,导致了14、15连续2年净利润的亏损。 2016年,昆山本部全面完成了昆山青淞新厂的搬迁工作,昆山新厂的设备精密度、自动化水平较昆山老厂均有大幅度提升。随着产能利用率的逐步恢复,公司已经实现了扭亏为盈。 那么本文开头我们提到的深南电路,比较起来究竟如何? 深南电路 深南电路是老牌PCB企业,其前身在1984年成立,股东背景为国资,实控人为中国航空工业集团。深耕行业多年,其技术水平和生产能力水平均处于行业领先位置,是NTI前30大厂商中唯一的纯中国内资企业。 公司境外收入提升至接近4成且毛利略高于境内。(这也是先前公司业绩预告偏保守的原因--担忧毛衣战影响) 市场份额方面,营收的国内占比,15-17年分别为2.05%、2.59%、3.1%,持续上升。 产品线方面,铺得比较开,需分项说明。 01、PCB(营收和利润占比:7成~7.5成) 公司PCB产品定位高中端应用,当前主要集中在通信、航天航空及工控医疗。依据公司招股说明书,公司营收50%以上来自通信领域,在自身通信业务比例上,深南电路略逊沪电股份。这块可能和5G建设期,公司的业绩弹性有关。 公司核心客户主要是华为、中兴、诺基亚等企业,其中华为是公司第一大客户,2017H1收入占比24.55%,其余前五大客户(2017H1)包括:中兴、三星、诺基亚、伟创力,占比约3~5%。 华为对深南电路产品的采购额略高于沪电股份,不过深南对华为的销售除了PCB产品外,还包含电子装联和封装基板。从这点看来,在通讯设备应用上,深南体量可能略逊于沪电,但差别并不大。 公司在汽车电子领域也有布局,掌握汽车领域PCB所涉及的关键技术,也获得客户认可,已有相应客户储备,不过可以观察到,在汽车电子领域,深南目前是落后于沪电的。 02、非PCB:封装基板+电子装联(营收和利润占比:2成5) 公司从PCB延伸至技术同根、意在打破国外垄断的封装基板领域,目前可以为芯片设计公司、封装测试公司提供2-8层的引线键合工艺基板和倒装封装基板,这些基板主要用在微机电系统、射频模块、存储芯片、基板和应用处理器的封装。 公司制造的硅麦克风微机电系统封装含量较高的品类,大量应用于苹果和三星等智能手机中,全球市场占有率超过30%,在细分市场中逐渐占据领先地位。这块可能在5G后周期的终端应用需求复苏过程当中受益。 电子装联业务和PCB属于客户同源,业务覆盖1级到3级封装产业链环节,具备提供“样品→中小批量→大批量”的综合制造能力,并借此实现产业链闭环,为客户提供一站式综合解决方案,发挥三大业务的协同。 借着业务协同产业闭环的3in1布局,深南电路在绑定大型客户的能力上面有优势。 从深南的上下游议价能力、供应链能力来看,也是建立了一定优势。

以上都是一般性的比较,站在5G箭在弦上的现阶段,我们真正关注的问题应该是: 1、这两家PCB公司能分到多大蛋糕?凭什么? 2、哪一家更有胜算? 四、决胜5G的本钱 根据上文整理,我们知道沪电和深南两家的主导产品,都是刚性PCB,其中用于通信设备的部分,沪电主打14-38层,深南则不明确,但4G时代的主流需求,其实在8-16层这一个水平,相信在大批量的生产方面,两家产品应付4G时代是游刃有余。 然而5G时代的要求是如何的? 具体来说,5G将给PCB带来的四大变化: 1) 量增:5G宏基站数量将达到4G基站数的1.1-1.5倍,预计小站数量将是宏站两倍 2) 高频高速材料使用:高频高速材料应用比例,和加工难度的提升,预计相应提升PCB产品单价 3) 板面积增大:由于5G基站天线数量的激增,天线阵列所需PCB面积预计将会增大 4) 集成度提升:5G需要电路板上的集成密度越来越高,对PCB的层数、面积、钻孔精度、布线等有更高要求 5G要达到高速率、多通道、大容量的标准,数据链路将更复杂、I/O(输入/输出)量更大,背板则要更高层数、超大尺寸、超大厚度、超多孔数和超高可靠性,工艺难度要比4G高很多。 而PCB加工企业的核心竞争力、工艺附加值主要就来自于层数、面积(大面积,小厚径比)、钻孔精度(小孔径、板件对位)、导线(线宽、线距)等几个方面。 通信领域PCB产品普遍难度较高,产品技术从研发到实际应用在企业内部通常存在较长的演进过程,影响PCB快速扩产的工序被称为“瓶颈制程”,例如曝光、刻蚀、钻孔等工序。 假如不能实现“瓶颈突破”,PCB厂商的产能就难以释放。原先不具备工艺能力的厂商,即使购买了新设备,要实现瓶颈突破至少需要1~1.5年的时间。因此会对生产厂商的技术成熟度和融合能力提出更高要求。 这确保了技术领先的PCB加工厂商,能避免新增抢食者的挑战,只不过打铁还需自身硬。 在2010年上市之初,沪电股份的技术水平如下: 1、背板加工的最高层数可以达到56层,超过当时国内平均的28层; 2、线路板最高层数可达32层,超过国内平均的20层; 3、HDI 板最高层数可达24层,超过国内平均的12~16层; 4、厚铜最高可达12OZ,超过国内平均的3~5OZ。 目前,沪电股份的高层数通信背板、基站天线等细分产品工艺领先。根据公司18年半年报,依Prismark的预测,在未来的一段时间内,多层板仍将保持重要的市场地位,为PCB产业的整体发展提供重要支持。从产品结构来看,中国PCB市场中,公司优势产品8-16层多层板、18层以上超高层板2017-2022年复合增长率预计将分别达到4.8%、6.2%。 不过这个信息量还不够,我们该怎么看沪电在5G时代的竞争力? 立足现在,我们能看毛利水平,沪电股份受搬厂影响,前期毛利水平较低,通信市场板业务毛利率17年仅不到18%,18年半年报则回升至22%,深南电路的同期印刷电路板业务毛利率则在22%~24%之间。 展望未来,我们能抓住的就是公司的研发投入。 沪电股份方面,根据公司公告披露,2017年在高端新材料应用、SI研究、阻抗能力及稳定性提升、对准度能力提升等多个技术领域加大了研发投入。昆山厂搬迁实施完成后研发费用占收入的比重逐年上升,由2014年的2.89%增长至2016年的3.91%。2016年,研发人员数量达到810人,同比增长17.56%。 深南电路方面,研发费用占收入比重一直高于沪电股份,不过2014~2016年的研发比重则从6%+降至5%左右。 2017年,两家的研发费用占收入比重,深南进一步下降至2.93%,沪电也降至1.89%,这里面不只是营收增长的因素,而是研发费用的绝对数额也有下滑,这点比较令人费解。 目前,深南电路生产的背板样板层数最高可达100层,批量生产的背板层数亦达到68层,板厚孔径比超过30:1,领先行业水平的16:1。 沪电股份在最新的技术水平方面,信息并不明确。 最后,我们还要在意的问题是,两家公司高端产能是否存在瓶颈。 沪电股份方面,2017年拥有年产160万平方米印制电路板的生产能力,并投资在建年产300万平方米印制电路板及年产75万平方米HDI板等项目。其中关键在于三个厂区当中负责高附加值通信产品的昆山青淞新厂,该厂历年产能爬坡的情形如下表:

我们需要从沪电即将披露的18年年报,来印证其爬坡情况是否达到预期。而19年由于5G基站建设的预期,产能利用率预估达到100%。 深南电路方面,2017年上市时,印刷电路板产能67.72万平方米,利用率超过97%,受产能限制,深南委托多家厂商为公司加工印制电路板生产过程中的部分制程。 面向5G时代,关键在于深南电路上市募投项目当中的南通厂区,依据招股说明书数据,南通募投项目开发的“数通用高速高密度多层印制电路板”主要应用于高性能运算和通信类设备,如服务器、数据存储、核心路由和交换设备等。达产后,可新增34万平方米数通用高速高密度多层印制电路板的产能,到那时,深南整体PCB产能预计超过160万平方米/年。 该项目2016年11月开工,预计建设期两年,到2018年半年度,资金投资进度为81.6%,依据投资者关系记录表,南通工厂2018年三季度产能爬坡较为顺利,今年1月8日的业绩预告修正,也特别提到业绩向上修正的理由,包括“南通工厂爬坡情况较预期理想”。 1月17日的券商调研当中,深南电路进一步表示: 1、南通工厂6月份投产之后,爬坡状态不错。Q3调研时,南通厂产能利用率50%-60%,Q4末产能利用率到80%。南通新厂上半年南通亏损2800万左右,Q4单季作了正贡献,全年可望减亏。 2、未来更大的生产基地增量来自于南通,总面积450亩,目前使用占地1/4,还有很大可用面积。目前面向5G、数据中心、新型汽车电子方向,公司都在做规划。 3、南通工厂的自动化工厂提效明显,公司计划后续的新厂都以此为标杆。 4、Q4预告超预期的原因:从整体全年来看,主要增量仍来自4G通信运营商扩容导致的需求量增加,包括国内外客户订单都在增长。 两家公司比较之下可以发现几个事实: 1、深南电路的产能瓶颈问题比较严峻,事实上这也是它上市募资的重要诉求:扩产; 2、目前扩产项目的达产后,理论最大产能总量,沪电占优; 3、然而关键是高端产能进展,深南电路目前在这块还是比较顺利的,沪电的青淞厂暂时有些环保麻烦,应该能获得解决。备战5G,绝对要重点关注这一点。 五、结语 沪电深南,不论在产能、技术、客户方面,都各领风骚。 目前看来深南走得相对顺遂一些,不过以华为这种设备商的角度来思考,肯定不希望重演它在芯片领域和台积电互掐脖子的相对被动局面,而是让沪电也能雨露均沾。 5G订单何时释放?我再引用深南电路近日调研纪要: 「原来预测2019年下半年开始有量放出。最新参考各方面信息,5G建设有可能加快,具体还是要看实际建设的进度。」「订单到形成销售收入的周期大概两个月」 股价一般会先行于业绩,所以还是考验大家如何抓住机会了。目前含预告的市盈率估值,沪电大约25倍上下,深南做为次新,估值略高,在35倍左右。 信息有了,决策还需大家自行把握。 近期一直拖累大盘下跌的上证50也暂时企稳,并且上证50的MACD、KDJ也有转多倾向,IPO红的概率很大,但两市成交量依然在2500亿地量水平,撑不起像样的反弹。

东方通信(600776),11月30号早盘选出, 股价从底部逐步拉升,主力采用边拉升边洗盘的方式逐步吸筹,在11月30号以涨停的方式快速拉升平台,上涨空间被打开,底部的 量能 持续放大,主力在加仓。MACD金叉是绝佳的布局机会,果断选出来讲解,随后快速拉升涨停,截止目前股价大涨24个周期,涨幅高达128%以上很多看了我直播讲解的粉丝朋友都是抓到这波收益,这也是长期看本人直播的粉丝朋友所能把握的利润! 最后,老许近期跟踪研究的几只类似东方通信、通产丽星连续涨停潜力股已经选发布出来,对这几只股票有兴趣的朋友,请关公众号《许奋鸿解股》!当然手中持股被套,不会解套的,不明白何时买,何时卖的,都可以一同探讨,老许看到定当鼎力相助,为大家答疑解惑返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |