中国氦气市场形势及产业发展前景 文/陈磊 刘宗铭 孙洁, 中国石化 发展计划部,国际石油经济 氦气是国家战略性稀缺资源,广泛应用于临床医学、国防军工、航... |

您所在的位置:网站首页 › 氦气可以灭火吗为什么 › 中国氦气市场形势及产业发展前景 文/陈磊 刘宗铭 孙洁, 中国石化 发展计划部,国际石油经济 氦气是国家战略性稀缺资源,广泛应用于临床医学、国防军工、航... |

中国氦气市场形势及产业发展前景 文/陈磊 刘宗铭 孙洁, 中国石化 发展计划部,国际石油经济 氦气是国家战略性稀缺资源,广泛应用于临床医学、国防军工、航...

|

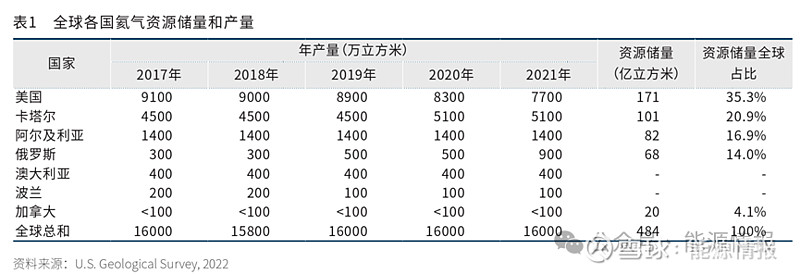

来源:雪球App,作者: 能源情报,(https://xueqiu.com/1075671963/285997646) 文/陈磊 刘宗铭 孙洁,中国石化发展计划部,国际石油经济 氦气是国家战略性稀缺资源,广泛应用于临床医学、国防军工、航空、核工业、微电子、低温科学等高科技领域,被称为“气体黄金”。中国氦气资源不足,对外依存度过高,2022年超过94%。当前百年未有之大变局加速演进,美国等国家持续推行“去风险”和“脱钩”战略,持续对中国实施科技打压。氦气作为高新科技领域的关键资源,中国长期高度依赖进口,势必存在被资源国“卡脖子”的巨大风险,亟需加快提升保障能力。本文通过对国内外氦气产业供需形势进行调研和分析,剖析了中国氦气产业发展面临的卡点问题,并从国家和企业两个层面提出发展建议,为我国氦气产供储销体系建设、核心需求自给提供参考借鉴。 1 全球氦气市场供需形势 1.1 全球氦气资源分布 当前,全球氦气资源储量较少、产量短缺且分布相对集中。美国地质调查局(USGS)调查报告数据显示,全球氦气资源储量约为484亿立方米,其中美国储量为171亿立方米,占全球总量的35%,美国、卡塔尔、阿尔及利亚、俄罗斯4国的氦气资源量占世界总资源量的87%(见表1)。加拿大、中国、波兰和澳大利亚等国也有一定氦气资源。总体看,美国的氦气资源量和产量均占绝对优势。

美国的氦气资源主要分布在怀俄明州、犹他州、亚利桑那州、科罗拉多州、新墨西哥州、堪萨斯州、俄克拉何马州和得克萨斯州,拥有包括RileyRigde、Harley、Panhandle-Hugoton和Cliffside等含氦天然气田。近年来,美国限制对新区块的勘探开发,随着老区块资源枯竭,美国氦气产量呈衰退趋势。据美国内政部土地资源管理局(BLM)统计,美国除怀俄明州西南部RileyRigde气田和横跨堪萨斯州、奥克拉荷马州、得克萨斯州的Hugoton气田外,其余大部分富氦天然气田在2000年后进入气田开发衰竭期。随着富氦气田资源耗尽,未来美国氦气生产将可能转为从贫氦天然气资源中提取。 卡塔尔天然气资源主要位于北部气田(NorthField),这是世界上最大的非伴生天然气田。尽管该国天然气中的氦气含量较低(0.04%),但天然气储层规模巨大。作为全球最大的液化天然气(LNG)供应国,卡塔尔的氦气主要是从富集程度较高的LNG尾气中提取。阿尔及利亚氦气资源主要来自哈西鲁迈勒气田(HassiR’MelField),该气田占阿尔及利亚天然气出口量的60%。俄罗斯氦气资源潜力较大,但开发程度低。目前发现的高含氦气田主要分布在东西伯利亚和远东地区,包括奥伦堡、科维克塔和恰扬达等气田。据俄罗斯联邦能源部测算,东西伯利亚和雅库特地区可工业开采的氦气资源量占全球资源量的1/3。 合作、咨询、交易:微信:energyinsider;邮箱[email protected] 申请“LNG贸易产业链”微信社群,请私信告知详细信息+附上名片,核实后合适则邀请 近年来,国际氦气市场需求旺盛,全球氦气勘探逐步升温。挪威HeliumOne公司在坦桑尼亚大裂谷地区发现非伴生氦气资源甜点储区,其中鲁克瓦盆地(RukwaBasin)的预期最大可采氦气资源储量约为39亿立方米,盆地内两口勘探井(Tai-1和Tai-2)已于2021年8月完工,证实存在盖层和储集层,具备可观的氦气资源储量。 1.2 全球氦气需求现状及预测 全球范围内5G、半导体、航天航空等高技术产业发展方兴未艾,拉动氦气需求居高不下。根据中国工业气体协会统计,2017—2019年全球氦气需求量稳步增长,2019年达到1.52亿立方米。受新冠病毒疫情影响,2020年全球氦气需求量降至1.47亿立方米。随着疫情影响的逐步消退和全球经济复苏,2021年全球氦气需求回升,基本恢复至2019年水平,2022年需求量进一步攀升至1.66亿立方米(见图1)。

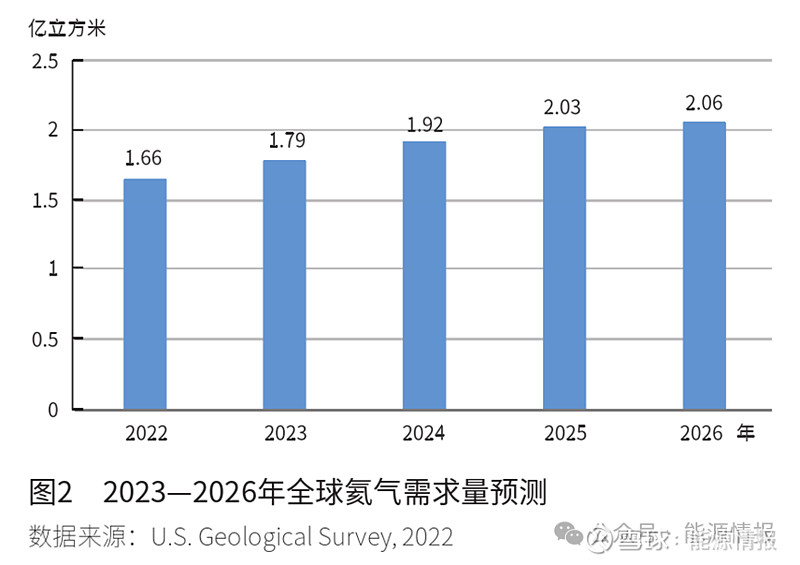

随着全球高科技产业和科学研究蓬勃发展,特别是高端制造业、低温超导和第四代核反应堆冷却气的需求量增加,全球氦气需求将进一步攀升。美国地质调查局(USGS)预测数据表明,未来5年全球氦气市场需求将以5%~7%速度稳步增长,2026年全球氦气需求量将达到2.06亿立方米(见图2)。

1.3 全球氦气资源供应形势 1.3.1全球氦气资源供应现状 目前,全球氦气生产出口国主要为美国、卡塔尔、阿尔及利亚、俄罗斯、澳大利亚和波兰,其他国家还没有对外商品化出口氦气的能力。近年来,美国将氦气列为重要战略资源加以保护,限制对新区块的开发。美国地质调查局(USGS)统计数据显示,2012—2015年美国氦气年产量由1.33亿立方米逐年递减至8800万立方米,2016—2019年氦气年产量稳定在9000万立方米左右,2021年产量下降至7700万立方米。受此影响,世界氦气供应整体呈逐年下降趋势,推动氦气价格维持较高水平。 卡塔尔是全球第二大氦气生产国和供应国,卡塔尔天然气公司(QatarGas)是卡塔尔氦气生产、储存和装载设施的运营商,负责经营Helium-1和Helium-2工厂,年氦气总产能为6200万立方米。近年来国际氦气市场价格持续走高,卡塔尔氦气产量已从2017—2019年的4500万立方米增长至2021年的5100万立方米。 阿尔及利亚是世界第三大氦气生产国,氦气资源主要来自东部三叠盆地的哈西鲁迈勒气田(HassiR’MelField),氦气主要从LNG尾气中提取。2017年以来,阿尔及利亚氦气年产量稳定在1400万立方米,主要供应欧洲市场。 俄罗斯氦气年产量增长较快,已由2016—2018年的300万立方米增长至2021年的900万立方米,主要供应远东地区。此外,澳大利亚与波兰的氦气年产量分别稳定在400万立方米和100万立方米水平。 合作、咨询、交易:微信:energyinsider;邮箱[email protected] 申请“LNG贸易产业链”微信社群,请私信告知详细信息+附上名片,核实后合适则邀请 1.3.2全球氦气资源供应预测 随着2021年Helium-3工厂启动,卡塔尔氦气总产能达到7360万立方米/年。卡塔尔天然气公司宣布将建设第四家氦工厂,预计到2028年氦气产量将再增加约3400万立方米/年,届时卡塔尔将超越美国成为全球最大的氦气出口国。 俄罗斯天然气工业股份公司(Gazprom)的阿穆尔天然气加工厂(GPP)正在施工建设。2021年9月,其P1标段的首套氦提纯液化装置调试成功,产出99.9995%的高纯度氦气。该项目计划2024年底全面建成投产,届时俄罗斯氦气年产能将达到6000万立方米(见表2)。但在俄乌冲突等地缘政治因素影响下,项目能否如期完工投产存在不确定风险。

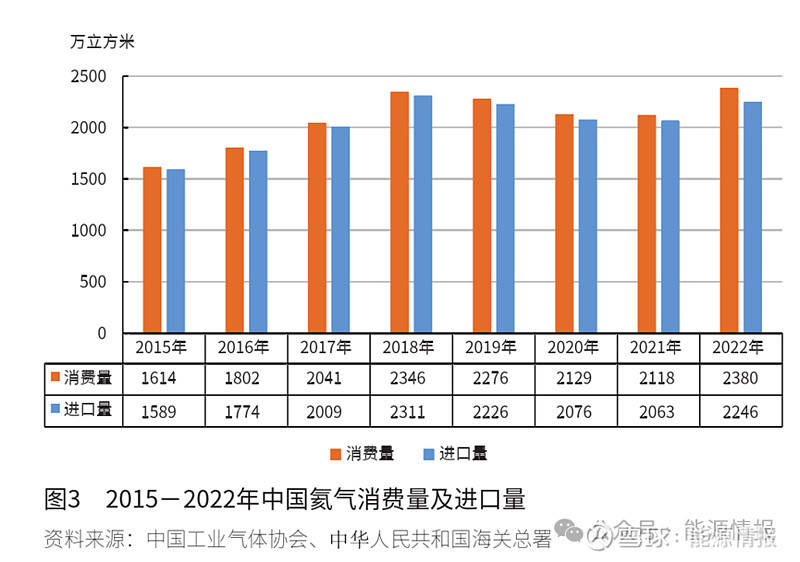

未来,随着俄罗斯阿穆尔天然气处理厂、卡塔尔拉斯拉凡3期(RasLaffan-3)、挪威HeliumOne公司坦桑尼亚项目、阿尔及利亚提氦厂等工厂陆续投产,全球氦气供应格局或将迎来重大调整。预计氦气生产能力将增加1.1亿立方米/年,全球氦气供应量将达到2.6亿立方米/年,市场供不应求的局面或将得以缓解,届时全球氦气供应将呈现美国、卡塔尔、俄罗斯为主的供应格局。 2 中国氦气市场供需形势 2.1 中国氦气市场供需现状 中国氦气需求主要在光导纤维、电子以及医用核磁成像等领域。“十三五”以来氦气需求总体呈上升趋势,2019-2021年受新冠病毒疫情影响,氦气需求小幅回落,2022年需求量再次攀升至疫情前水平,达到2380万立方米。与此同时,氦气的进口量也呈相同趋势,根据海关数据统计,2015-2018年中国氦气进口量逐年递增,2018年氦气进口量为2311万立方米,比2017年增长15%,对外依存度达98.5%(见图3)。

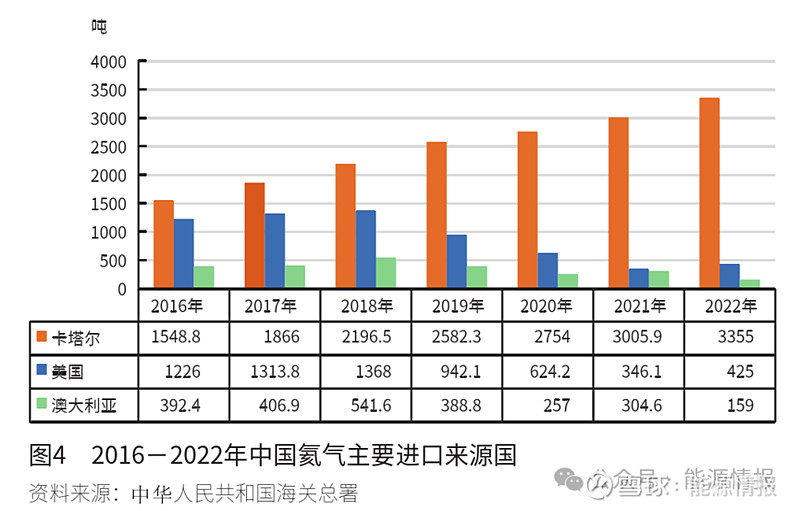

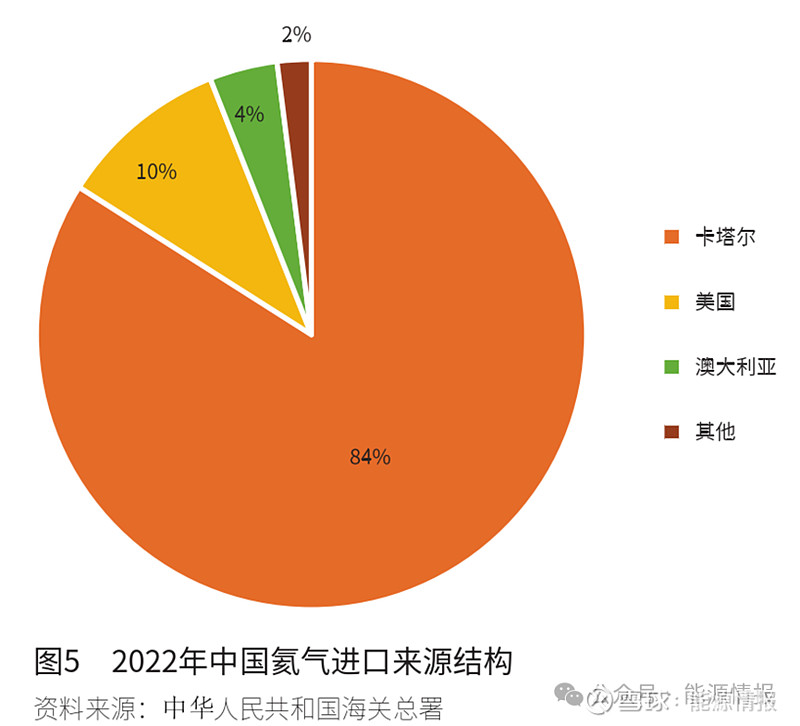

2019-2021年,受新冠病毒疫情及进口船期不稳定等多重因素影响,氦气进口量有所降低,也引发了国内市场短期货源紧张的局面。受下游需求带动,2022年国内氦气市场进口量大幅度增加,达到2246万立方米,同比增长8.8%,对外依存度降至94.3%。 受国际市场影响,国内氦气价格大幅上涨,据《中国稀有气体行业业发展现状分析与未来投资调研报告(2023—2029年)》统计,2022年中国管束氦气价格较2021年上涨178.98%(最高涨至560元/立方米),瓶装氦气价格较2021年上涨174.04%(最高涨至3800元/瓶),导致下游用户成本增加,不利于相关高新技术产业发展。 中国氦气进口主要来源国为卡塔尔、美国、澳大利亚,近年来卡塔尔已替代美国成为中国第一大氦气进口来源国,进口占比呈逐步增长态势(见图4)。2022年,中国从卡塔尔进口氦气3354吨(1878万立方米),占氦气进口总量的84%。受中美贸易摩擦等因素影响,中国从美国进口的氦气量呈下滑趋势,2022年从美国进口氦气425吨(238万立方米),占进口总量的10%;从澳大利亚进口氦气159吨(89万立方米),占进口总量的4%(见图5)。

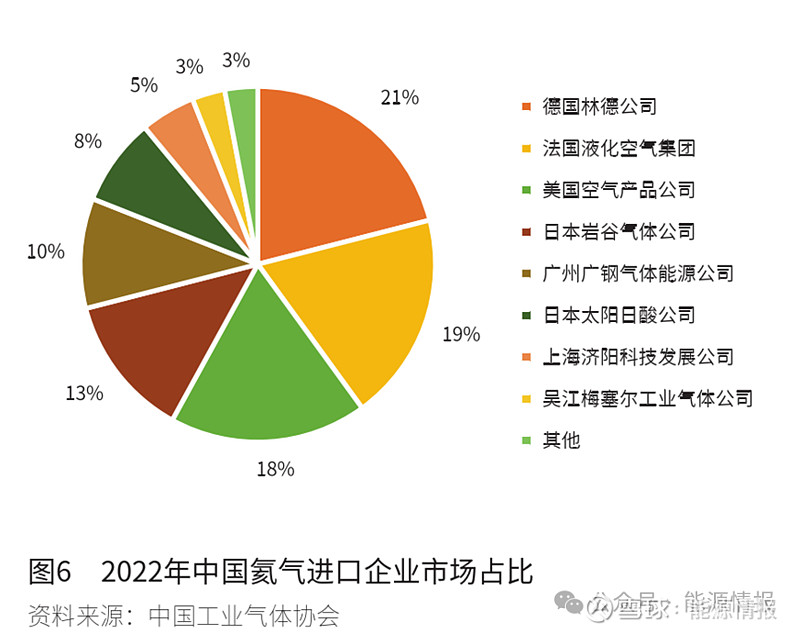

目前,中国共有十余家氦气进口企业,主要为外资企业,占比高达82%,内资企业仅广州广钢气体能源股份有限公司及上海济阳科技发展有限公司。中国氦气进口长期被美国空气产品公司、德国林德公司、法国液化空气集团、日本岩谷气体公司等跨国公司主导,氦气供应渠道缺乏保障。(见图6)。

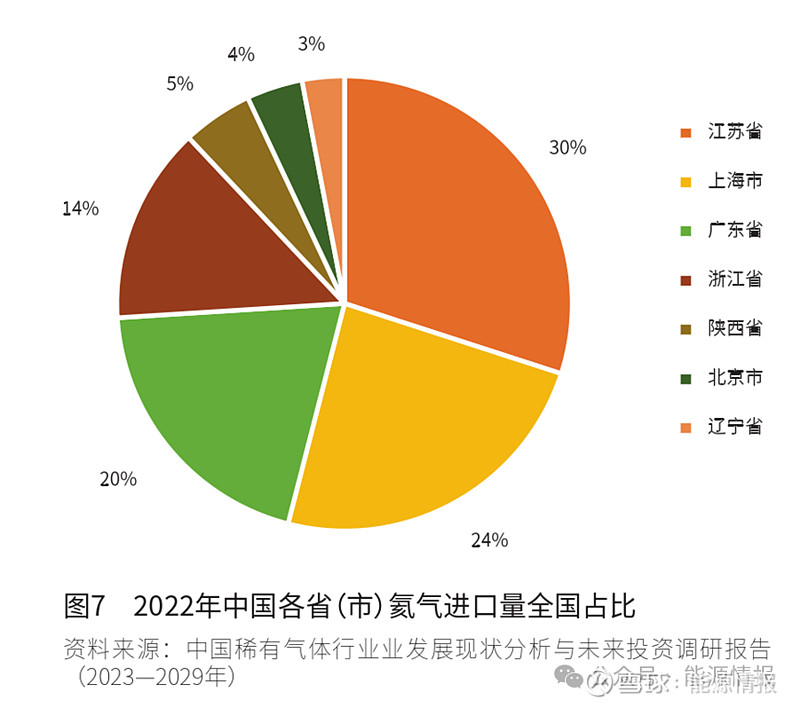

按进口省(市)统计,2022年中国氦气主要进口地区为江苏省,占氦气进口总量的30%。进口量排第二的地区为上海,占氦气进口总量的24%。广东省进口量排名第三,占氦气进口总量20%。此外,浙江、陕西、北京、辽宁等地均有氦气进口(见图7)。

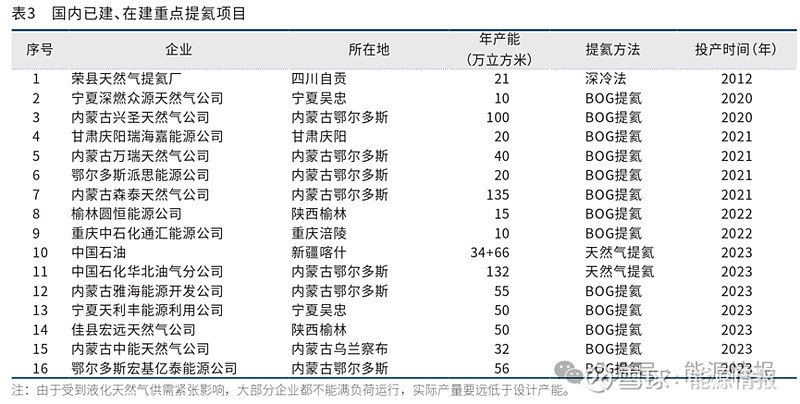

2.2 中国氦气市场需求预测 未来,随着半导体、光纤光缆行业快速发展,医疗、核反应堆等低温市场需求旺盛,中国氦气消费将呈上涨趋势。预计2025年,国内氦气需求量将达到2600万立方米,2030年将超过3000万立方米。 2.2.1半导体市场对氦气需求增长迅速 芯片加工制造的核心是半导体集成电路,其中晶圆的生产对于气体纯度和品质稳定性要求极高,需要氦气作为生产保护气及封装检漏气体。近年来,中国不断加大对芯片制造领域的投入,以减少西方国家对中国技术的限制。同时受半导体产品需求旺盛影响,中国集成电路产业持续保持稳定增长态势。根据美国半导体行业观察(ICInsights)的数据统计,2020年中国集成电路市场规模为1434亿美元,比2019年增长9%。未来5年,国家将在移动智能终端、云计算、物联网、大数据等领域重点布局,半导体行业仍将维持高速发展态势,势必带动高纯氦气需求大幅增长。 2.2.2光纤光缆行业对氦气需求大幅提升 光纤由光纤预制棒拉制而成,氦气在制棒和拉丝工序中起到重要作用。国家统计局数据显示,2021年中国光缆产量累计值为32181万芯千米,较2020年增加3304万芯千米,同比增长11.4%。2021年3月25日,工信部发布《“双千兆”网络协同发展行动计划(2021—2023年)》,提出用3年时间,基本建成全面覆盖城市地区和有条件乡镇的“双千兆”网络基础设施,实现固定和移动网络普遍具备“千兆到户”的能力。到2023年底,全国将建成100个以上千兆城市。“十四五”后3年是千兆光网和5G发展的关键期,光纤光缆行业对于氦气需求将大幅增长。 2.2.3低温应用市场氦气用量稳步增长 近年来,中国医疗行业发展迅速,核磁共振成像仪逐步普及,其制造所需的液氦量呈逐年递增状态。2020年中国核磁共振成像仪保有量为10713台,同比增长4.29%。未来随着中国医疗行业的进一步发展,医疗仪器制造所需的液氦将稳步增长。此外,在低温超导研究中,氦气的需求量也将逐年增长。 3 中国氦气产业发展现状及发展建议 3.1 中国氦气产业发展现状 近年来,国内氦气研究和调查工作迅速开展,形成了新一轮“氦气热”,多项国家氦气研究项目启动实施,地质调查机构、油气公司、科研院所积极推进氦气调查评价工作,取得一系列研究成果。初步调查结果认为,国内含氦天然气分布广泛,层位众多,在塔里木盆地、松辽盆地、渤海湾盆地、苏北盆地均发现氦气资源,具有良好氦气找矿前景。 与此同时,国内企业持续加大对天然气提氦、LNG尾气提氦的技术攻关和重点工程建设力度,取得重要进展。截至2022年底,全国建成氦气产能371万立方米(见表3)。例如,内蒙古兴圣天然气公司在LNG生产工艺基础上,增建了提氦工艺流程,并于2020年8月投产,成功开启了LNG尾气提氦工艺(BOG提氦)在工业生产中的应用。

中国石化经过4年攻关,形成具有自主知识产权的高回收率、低能耗氦气提纯成套技术(“膜分离+催化脱氢+变压吸附”工艺),联合研发了新型催化氧化材料、膜分离材料和低温吸附材料,打造了全流程创新链条,并依托重庆石油涪陵液化天然气工厂LNG尾气提氦工程,实现自主技术工业应用,同时中国石化正在加快打造东胜气田百万立方米级氦气生产基地。 中国氦气产业发展仍面临诸多短板和弱项,需要加快弥补。一是资源基础总体薄弱,氦气资源勘查开采起步较晚,氦气成因机制、富集规律和资源储量情况尚不明确、亟待核清,还未构建氦气资源有序勘查、协同保护的政策机制和资源评价方法体系。二是产业顶层设计有待强化,稳定可靠的氦气产供储销体系仍未建立,制度保障和政策引导还未形成,氦气产业链供应链完整度、可靠度仍有不足。三是氦气全产链技术装备基础较为薄弱,近年来国内天然气提氦、BOG提氦工艺取得长足进步,但提取、储运、分析检测等全产业链技术装备较国外仍有不少差距,氦气液化、膜分离、储运等关键装备仍以进口为主。四是氦气对外依存度过高,存在中断风险,中国氦气对外依存度超过90%,基本依赖进口。目前全球氦气资源主要分布在美国、加拿大等国家,近年来美国更是将氦气作为关键矿产资源加大出口限制,氦气贸易不稳定、不确定风险急剧攀升,严重威胁中国氦气资源供应安全。 合作、咨询、交易:微信:energyinsider;邮箱[email protected] 申请“LNG贸易产业链”微信社群,请私信告知详细信息+附上名片,核实后合适则邀请 3.2 中国氦气产业发展建议 3.2.1国家层面政策建议 1)强化顶层设计。以氦气产供储销体系建设为主线,一体推动规划、政策和机制的完善,加快构建氦气全产业链支撑体系,大力实施补链强链工程。同时,充分发挥制度、政策的价值驱动和战略牵引作用,支持企业和科研院所开展氦气全产业链关键核心技术与装备攻关,加大市场主体培育力度,加快构建多元供应体系,畅通供需双方直接沟通渠道,打造自主可控的氦气创新链、产业链、价值链和人才链。 2)给予氦气资源勘查支持。通过税收优惠、政策补贴等多种方式激励、引导企业加大氦气产业投入,提升氦气资源调查、资源潜力评价与战略选区力度,支持重点企业对氦气资源开展公益性调查,摸清资源家底,夯实资源基础;完善氦气储量统计管理和全产业动态监管机制;加快完善氦气矿权储备和出让机制,将氦气纳入战略性矿种名单,氦气产业纳入战略性新兴产业目录,支持企业开展矿权空白区氦气独立勘查。 3)给予贫氦资源开采支持。中国氦气资源总量少、含量低,品位差、低浓度的氦气资源占比较大,现阶段难以实现商业化效益开发。建议立足国内资源禀赋,研究出台贫氦提取税费减免和开发利用补贴政策,促进低浓度氦气资源的效益开采,筑牢氦气资源自给屏障。 3.2.2企业层面发展建议 建议国内油气企业站在保障国家氦气资源安全的战略高度,发挥在油气勘探开发领域积累的基础理论优势、技术装备研发优势、人才管理优势、资源储备优势,坚持“内供外引”双轮驱动,全面构建安全可靠、经济高效的氦气产供储销保障体系。 1)加强氦气资源勘查。立足自身油气矿权区,大力开展氦气资源调查及战略选区评价,摸清家底,逐步夯实资源基础。加强基础理论与技术攻关研究,强化氦气富集与成藏规律认识,统筹地质、工程和经济等因素制定标准评价体系。 2)高效实施氦气资源开采。加快推动氦气开采标准体系建设,构建涵盖开发方案、配套工程设施、经济性评价等多因素综合标准体系。加强氦气资源综合开发利用,开展现有矿权区内氦气资源开采效益综合评价,统筹考虑地热资源与水溶氦气资源综合开发,做好“油气热氦兼探”“气氦共采”“热氦共采”,实现多种资源协同开发,提高资源利用效率。 3)大力推进科技攻关。以关键核心技术自主可控为基本出发点,持续加强氦气全产业链科技创新,推动深冷分离、膜分离、催化脱氢、吸附提纯等关键工艺技术攻关与迭代升级,着力推动低浓度氦气商业化研究及核心技术突破,加强氦气产业标准体系建设。 4)积极拓展进口资源渠道。依托天然气国际合作机制,全面调查研究境外油气合作项目潜在氦气资源量,加强境外油气资源国氦气资源分布研究,找准合作方向。通过参与国际资源合作开发等方式,提高境外氦气资源权益份额,不断提升进口贸易水平,加快建立自主可控、以我为主的氦气多元化进口保障体系。 |

【本文地址】