民间借贷利率规范(2022年) |

您所在的位置:网站首页 › 民间借贷2021年新规定 › 民间借贷利率规范(2022年) |

民间借贷利率规范(2022年)

|

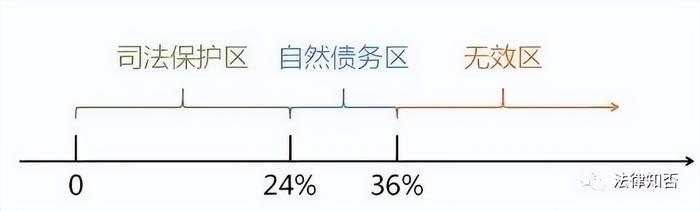

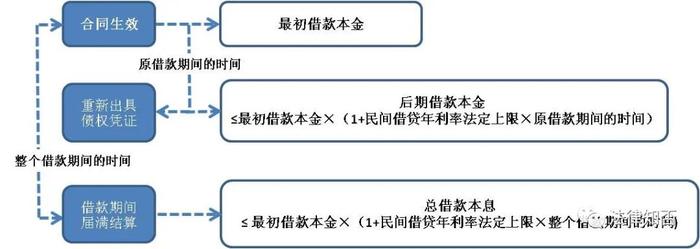

民间借贷自然人、法人和非法人组织之间 在中,的适用直接关系到当事人的切身利益,而随着司法解释对利率规范进行不断地修订,导致也在不断地发生着变化,特别是那些时间跨度较大的民间借贷,就更加复杂。民间借贷纠纷利率利率的司法保护上限利率的适用 一、利率司法保护上限的相关规定: 1、2015《民间借贷规定》 2015年9月1日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(简称2015《民间借贷规定》)首次以司法解释方式明确规定了民间借贷的内涵,并对民间借贷的利率划定了“两线三区”。 “”,是指和。即约定利率超过年利率24%的,人民法院不予以保护。对出借人起诉要求借款人支付利息的,人民法院司法;出借人请求借款人支付超过年利率24%的利息的,人民法院不予支持;但对于年利率24%至36%之间的利息,借款人已经支付的,人民法院也不予干预。两线年利率24%的司法保护线年利率36%的高利贷红线保护的上限是年利率24% “”,是指“”、“”、“”。三区司法保护区无效区自然债务区 ①司法保护区,即借贷双方约定的利率未超过年利率24%,此时约定的利率合法有效,出借人有权请求借款人按照约定的利率支付利息。 ②无效区,即借贷双方约定的利率超过年利率36%,超过部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息。 ③自然债务区,即借贷双方约定的利率在年利率24%至36%之间,法院对出借人起诉主张该区间部分利息的,不予保护,但是当事人已经履行的,司法不再干预,借款人抗辩要求返还或折抵该部分已支付利息的,法院不予保护。 2、2020《民间借贷规定》 2020年8月20日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020修正)》(简称)将利率的司法保护上限调整为:。2020《民间借贷规定》一年期贷款市场报价利率(LPR)的四倍 3、2020 《民间借贷规定--新》 2020年12月23日通过,2021年1月1日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020第二次修正)》(简称)明确利率的司法保护上限分段适用:2020《民间借贷规定--新》 即的一审民间借贷案件,借贷合同,当事人请求计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于的利息部分,适用起诉时标准计算。2020年8月20日之后新受理成立于2020年8月20日之前适用当时的司法解释自2020年8月20日到借款返还之日本规定的利率保护 二、特定情形下利息的计算 1、没有约定利息&约定不明 ①:出借人主张支付借期内利息的,人民法院不予支持。没有约定利息 ②约定不明: ▲自然人之间的借贷,不支持利息。 ▲自然人外的借贷。人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场报价利率等因素确定利息。 2、逾期利率的计算 ①但是以不超过合同成立时一年期贷款市场报价利率(LPR)的四倍为限。有约定,从其约定。 ②出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持;【新规】既未约定借期内利率,也未约定逾期利率, ③出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。约定了借期内利率但是未约定逾期利率, 3、前期利息计入本金 ①前期利率以合同成立时一年期贷款市场报价利率(LPR)的四倍为限。 借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。超过部分的利息,不应认定为后期借款本金。 ②,应以最初借款本金与四倍LPR利率(合同成立时一年期贷款市场报价利率的四倍)的计算结果为限。整个借款期间的利息总和 按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。 4、逾期利息、违约金或者其他费用、或者总计合同成立时一年期贷款市场报价利率。 逾期利息违约金其他费用不能超过(LPR)的四倍 出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。 三、总结 1、当前利率司法保护上限: 合同成立时一年期贷款市场报价利率(LPR)的四倍。 2、当前利率司法保护上限的溯及力: 如果合同成立于2020年8月20日之前,可以分段适用利率的司法保护上限。 即的一审民间借贷案件,借贷合同,当事人请求计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于的利息部分,适用标准计算。2020年8月20日之后新受理成立于2020年8月20日之前适用当时的司法解释自2020年8月20日到借款返还之日2020《民间借贷规定--新》规定的利率保护 【扩展内容】 律师费和诉讼保全费属于实现债权的费用,不应受到民间借贷年利率法定上限的限制。2020《民间借贷规定--新》第二十九条将“其他费用”一并纳入保护上限的范围,是为了防止当事人巧立名目,借“手续费”、 “服务费”、“咨询费”、“管理费”的名义变相提高借款利率,绕过法律限制。 而律师费与诉讼保全费是权利人为保护自身合法权益而支出的费用,与借款人为获得借款而支付的成本的性质截然不同,不属于平衡当事人权益而需要予以调整的费用。所以,不应将律师费用、诉讼保全费用等归入“其他费用”之范畴。 【法律依据】 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年12月23日最高人民法院审判委员会第1823次会议通过): 第二十四条借贷双方没有约定利息,出借人主张支付利息的,人民法院不予支持。 自然人之间借贷对利息约定不明,出借人主张支付利息的,人民法院不予支持。除自然人之间借贷的外,借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场报价利率等因素确定利息。 第二十五条出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。 前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。 第二十六条借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。 第二十七条借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。超过部分的利息,不应认定为后期借款本金。 按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。 第二十八条借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。 未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理: (一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持; (二)约定了借期内利率但是未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。 第二十九条出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。 第三十条借款人可以提前偿还借款,但是当事人另有约定的除外。 借款人提前偿还借款并主张按照实际借款期限计算利息的,人民法院应予支持。 第三十一条本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。 2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。 原文出自:微信公众号【法律知否】 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】

今日新闻 |

推荐新闻 |