EVA模型在小米公司价值评估的应用 |

您所在的位置:网站首页 › 比亚迪公司价值评估 › EVA模型在小米公司价值评估的应用 |

EVA模型在小米公司价值评估的应用

|

童珍珍 王明国

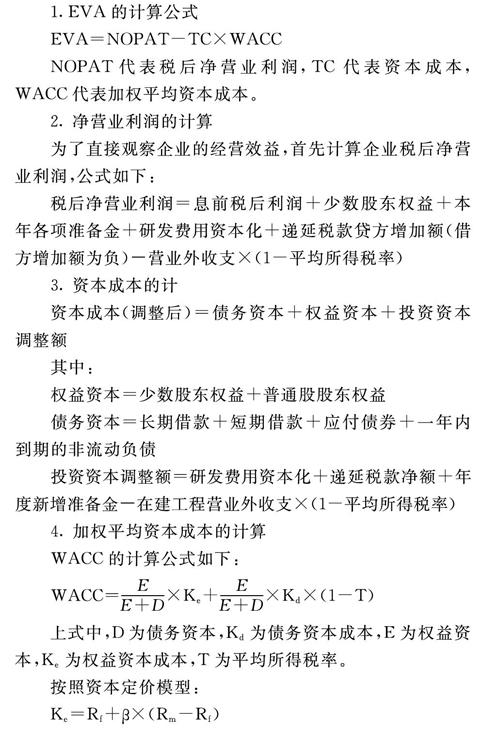

摘要:随着中国经济环境的不断完善和发展,资本市场中的企业并购、资产重组等活动频繁发生,如何对企业进行精准的定价成为关键问题。传统评估方法没有考虑企业股权资本和债务资本的使用成本,而EVA模型考虑了权益资本成本,评估结果更加真实可靠。本文将EVA企业价值评估模型应用于小米公司,通过股价和评估结果对比,表明EVA能够有效评估企业的市场价值,为决策者提供新思路和借鉴。 关键词:EVA;经济附加值;价值评估;小米公司 中图分类号:F275文献识别码:A文章编号:2096-3157(2020)15-0100-02 一、引言 在经济全球化的背景下,并购和资产重组越来越频繁,然而,并不是所有的管理者都能对企业的价值做出准确的判断,很多情况下由于定价不准导致股票价值和企业的真实价值之间有较大偏差,最终导致并购和重组失败。传统的评估方法现金流折现和期权估值等都忽略了权益资本成本,人为导致评估结果出现偏差。而EVA价值评估模型主张从净利润中剔除权益资本成本,弥补传统评估方法的不足。EVA的评价模型国内外都有学者研究,国外的Russ Ray(2001)在理论上证明了EVA的有效性,其研究结果表明EVA有强大的解释力,直观反映权益资本和企业经营状况。国内的倪梅林(2009)对EVA做了理论介绍,并运用EVA评估法时的基本模型和评估流程。李延喜等(2011)用EVA和DCF评估法对一家上市公司进行价值评估,表明EVA评估法的结果更加接近市价。李刚(2017)基于EVA的企业价值评估体系对华为公司进行企业价值评估,发现其适用三阶段增长模型,说明了EVA的计算具有主观性。 二、EVA价值评估模型 EVA(Economic Value Added)名为经济增加值,其本质是指企业的经营活动所产生的经济利润,相对于企业会计利润来说,EVA体系认为企业占用股权资本具有成本,因此必须考虑资本成本。EVA从出资人角度去计算企业在一段经营时间内扣除资本成本的净收益,当净收益高于资本的社会平均收益,才是盈利,EVA能够比较准确衡量企业的经营活动。 EVA企业价值评估模型是将未来若干年的EVA按照一定的折现率进行折现加总,以得到企业的价值。该评估模型主要分为三类:一阶段增长模型、二阶段增长模型和三阶段增长模型。其中,一阶段增长模型又称永续增长模型,适用于增长率稳定的成熟企业;二阶段增长模型适用于经营处于超速增长的企业;三阶段增长模型适用处于高增长的阶段的企业,然后将以略低的增长率增长,直到最后以零增长率或较低的增长率趋于稳定状态。 1.EVA的计算公式 EVA=NOPAT-TC×WACC NOPAT代表税后净营业利润,TC代表资本成本,WACC代表加权平均资本成本。 2.净营业利润的计算 为了直接观察企业的经营效益,首先计算企业税后净营业利润,公式如下: 税后净营业利润=息前税后利润+少数股东权益+本年各项准备金+研发费用资本化+递延税款贷方增加额(借方增加额为负)-营业外收支×(1-平均所得税率) 3.资本成本的计 资本成本(调整后)=债务资本+权益资本+投资资本调整额 其中: 权益资本=少数股东权益+普通股股东权益 债务资本=长期借款+短期借款+应付债券+一年内到期的非流动负债 投資资本调整额=研发费用资本化+递延税款净额+年度新增准备金-在建工程营业外收支×(1-平均所得税率) 4.加权平均资本成本的计算 WACC的计算公式如下: 上式中,D为债务资本,Kd为债务资本成本,E为权益资本,Ke为权益资本成本,T为平均所得税率。 按照资本定价模型: Rf为无风险收益率,β为市场系统性风险,用作衡量不可分散风险,以2015年~2018年的上证指数数据使用Eviews计量软件回归计算β值。Rm表示期望回报率,Rm-Rf表示承担风险的溢价。 三、EVA评估模型应用 1.案例背景 小米公司创立于2010年3月3日,是一家专注于智能硬件和电子产品研发的移动互联网公司,于2018年7月9日,正式登陆香港证券交易所主板。随着公司的扩张,公司走上了多元化的道路,以智能手机为主导,涉及互联网电视、智能家居生态链建设等领域。近年来,小米公司发展迅速,处于高增长阶段,三阶段增长模型比较适用。 2.应用过程 EVA模型计算时需要注意,主要的数据来源于财务报表,但需要对原始会计科目做一些调整,研发费用需要资本化处理,使其符合价值增值的要求。利息费用方面,企业的资本成本包含债务资本成本,为了避免重复计算,利息费用不能抵消利润。营业外收支因为和经营业务无关,发生的费用应当扣除在外。而坏账准备和减值准备在经营过程中不一定全部发生,应当扣除非企业真实发生的费用。递延所得税对企业的资产和当期利润没有影响,需要从资产总额中扣除。基于EVA评估模型的计算公式,结合2014年~2018年的企业年报,计算EVA所需要的税后经营业利润和经调整后资本总额的的各年结果,如表1所示。 加权资本成本由权益成本和债务资本成本加权所得,理论基础是在投资活动中,股东和债权人的投资都具有成本效益。其中,根据2014年~2018年沪深两市的上证指数月平均收益率推算出年度收益率,此外,还采用一年期银行贷款利率代替短期债务资本成本,以银行贷款利率3年~5年来替代长期债务资本成本。计算得出小米公司2015年~2018年的加权资本成本分别为6.25%、5.99%、6.21%、7.11%。为了进一步分析,由上述公式计算出小米公司的EVA,结果如表2所示。 可以看到,2015年~2017年EVA的值为负,说明小米公司处于亏损阶段,没有真正的盈利,而EVA都呈上升趋势。2018年小米公司上市,两个指标变为正值,说明小米公司为股东创造了财富,经营状况好转。 3.预测未来EVA 本文以2015年~2018年作为历史报告期,根据三阶段增长模型计算出小米公司2019年~2023年每年的EVA值,根据小米集团发展现状和未来发展战略,在历史数据的基础上加以调整,运用营业收入百分比法对小米集团未来的财务数据进行预测,预测期的加权平均资本成本是2015年~2018年的加权平均资本成本均值为6.46。参照国家GDP增长趋势,假设小米集团后续期 2024 年及之后的永续增长率为6%,计算预测期以及后续期的EVA,如表3所示。 4.公司价值评估结果分析 根据以上条件计算出小米集团价值为39575057万元,其流通股股数为241亿,由预测的 EVA 值计算得到每股价值16.42元,与2018年12月29日小米集团收盘价12.92元/股相比,小米集团市值被高估,但是在合理范围内。 四、结论 1.小米公司的2015年~2017年的EVA为负,2018年度EVA为正,EVA从负到正,逐年增加,表明小米公司的经营活动前三年没有为企业创造价值。所以仅凭会计利润是不能看出企业经营效果的。2018年小米公司上市后,企业经营活动开始增加企业的内在价值,另外,通过比较净利润率和EVA率得出的一致性,说明判断是准确的。 2.经济增加值评估模型所需数据均能从财务报表中整理而得,同时,可以克服传统评估方法的不足,充分考虑企业价值评估中权益资本和债务资本的成本,较为准确地体现企业整体价值,避免企业价值的低估,以便为投资者投资和决策提供依据。 五、存在问题和启示 EVA的计算过程中涉及到大量的调整项目,项目调整没有具体的标准,操作时带有一定的主观性,EVA的计算过于依赖企业披露的财务信息,不能识别虚假信息导致评估的准确性降低。企业管理方面要做的就是合理规划资本结构,尽量减少企业的资本使用成本,资本成本是决定企业内在价值的主要因素之一。同时,企业管理者应注意财务信息披露的质量,使企业价值评估有效进行,评估结果正确帮助企业做出决策。 参考文献: [1]EconomicValueAdded:TheoryEvidence,AMissingLink.RussRay.Reviewof Business.2001. [2]倪梅林.EVA企業价值评估研究[D].天津:天津财经大学,2009. [3]李延喜,宋德武,孔宪京.基于EVA和DCF企业价值评估方法的比较研究[J].工业技术经济,2011,30(04):102~106+112. [4]李刚.EVA企业价值评估体系及其应用——以华为公司为例[J].财会月刊,2017,(22):82~86. 作者简介: 1.童珍珍,青岛理工大学商学院硕士研究生。 2.王明国,青岛理工大学商学院副教授。 猜你喜欢 价值评估 市场法在企业价值评估中的应用研究商(2016年32期)2016-11-24基于非财务指标的互联网企业价值评估研究财会学习(2016年19期)2016-11-10新三板生物医药企业价值评估问题研究商业会计(2016年15期)2016-10-21价值评估方法理论综述商(2016年27期)2016-10-17近海环境资源价值评估探讨商(2016年27期)2016-10-17

|

全国流通经济2020年15期

全国流通经济2020年15期【本文地址】

今日新闻 |

推荐新闻 |