汇算清缴:合伙企业“先分后税”,如何纳税调整? |

您所在的位置:网站首页 › 每一个人都是纳税人 › 汇算清缴:合伙企业“先分后税”,如何纳税调整? |

汇算清缴:合伙企业“先分后税”,如何纳税调整?

|

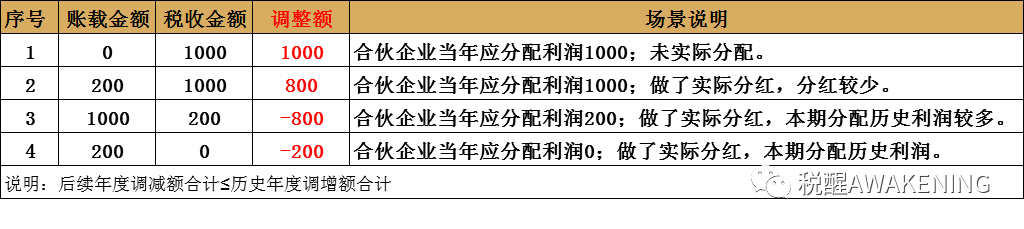

风险提示:合伙企业的应纳税所得额调整,相当于为合伙企业做企业所得税汇算清缴,上述两个发文中有税前扣除规定,但与《企业所得税法》相比,涉及调整项目较少。如果遇到企业所得税中存在税会差异的项目(如罚款、公允价值变动)在合伙企业调整中未做规定,是否适用合伙企业纳税调整?税法中未明确说明。笔者认为,为避免税务风险,还需参考企业所得税相关规定进行调整。 2.第二步:分配 合伙企业的生产经营所得和其他所得,不论是否做出利润分配的决定,只要合伙企业有利润,都需将应纳税所得额进行分配,由法人合伙人计入自己当年的应纳税所得额计算缴纳企业所得税。 法人合伙人注意:合伙企业亏损,法人合伙人在计算其企业所得税时,不得用合伙企业的亏损抵减其盈利。即合伙企业亏损只能用自己以后年度收益弥补。 二、税会差异 合伙企业法人合伙人分红“税收金额”与“账载金额”确认规则不同,易产生税会差异。常见存在差异场景如下:

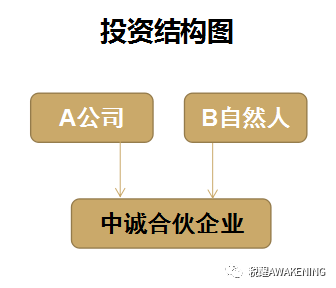

三、案例解析 中诚合伙企业的投资方为A公司、自然人B,合伙人共实缴出资2000万元,A公司出资占70%,合伙协议约定A公司按60%分享利润或承担亏损。根据“先分后税”原则,合伙企业的收益由A公司缴纳企业所得税、自然人B缴纳个人所得税,本案例只列举A公司如何纳税调整。

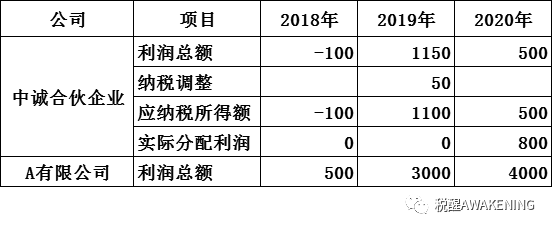

假设:A公司将对中诚合伙企业的投资在会计上确认为长期股权投资(成本法计量),A公司自己没有纳税调整事项。下面是合伙企业和A公司三年的财务数据:

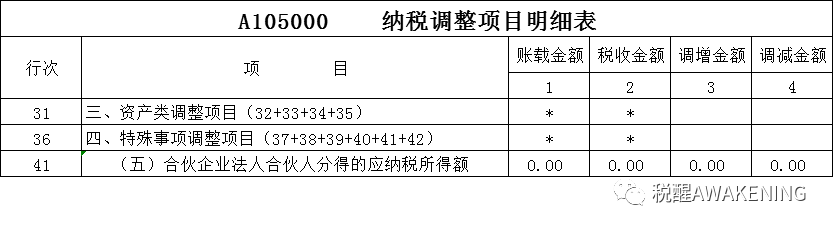

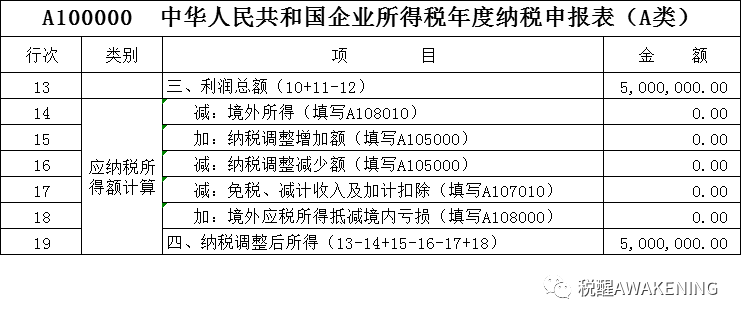

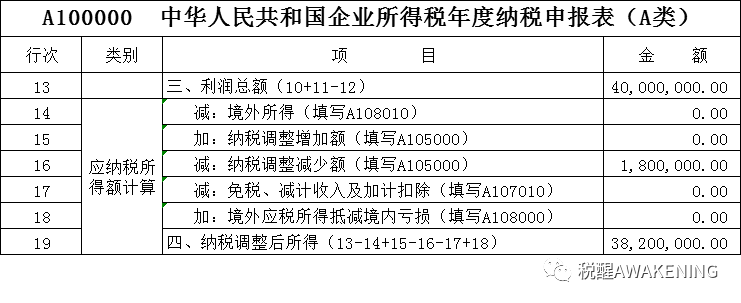

(一)2018年汇算清缴 在2018年合伙企业亏损100万元,由合伙企业以后5年的所得弥补,不得抵减投资人A公司的利润。因合伙企业亏损,不涉及分配。A公司填报如下:

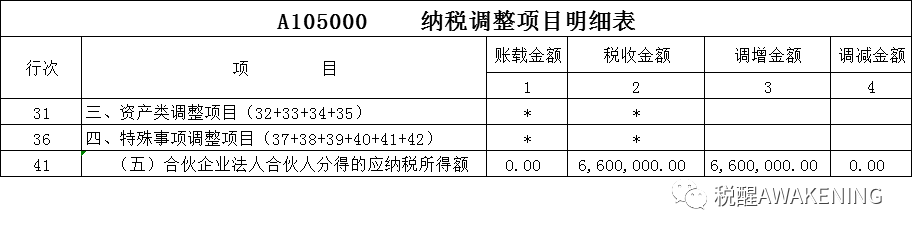

(2)2019年汇算清缴 在2019年合伙企业实现利润1150万,其中合伙企业广宣费超过税法扣除比例15%,超出金额为50万,调增后所得为1200万,弥补上一年亏损100万,合伙企业应纳税所得额为1100万。按税法规定,A公司按60%分配合伙企业利润,应分回660万(1100*60%)收益。合伙企业当年没有分配利润,A公司会计上未确认投资收益。A公司填报如下:

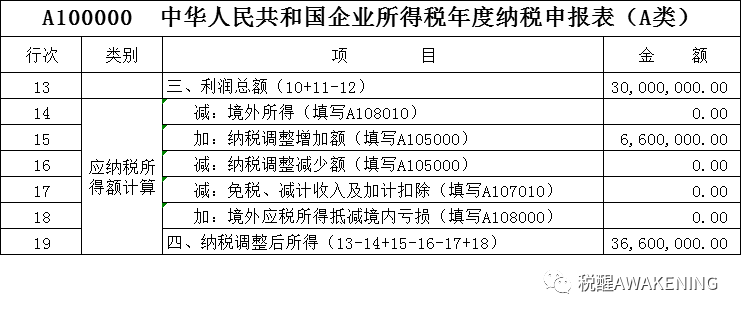

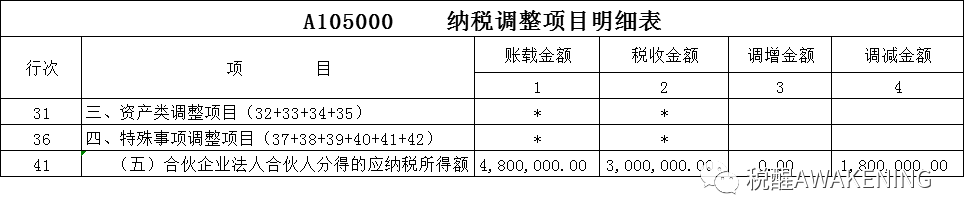

(3)2020年汇算清缴 在2020年合伙企业实现利润500万,A公司按60%分配利润,应分回300万;合伙企业当年宣告分配以前年度所得800万,A公司会计上确认投资收益480万(800*60%),2020年调减180万(480-300)。A公司填报如下:

附:参考法规 1.《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号) 2.《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号) 3.《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号) 内容作者 |王平 内容审核 |李玥 赵卫卫 陈颖 范冬滟 点分享 点收藏 点点赞 点在看 返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |