2018年残保金减免政策 残疾人保障金4年3调整 |

您所在的位置:网站首页 › 残疾人就业保障金社平工资2倍 › 2018年残保金减免政策 残疾人保障金4年3调整 |

2018年残保金减免政策 残疾人保障金4年3调整

|

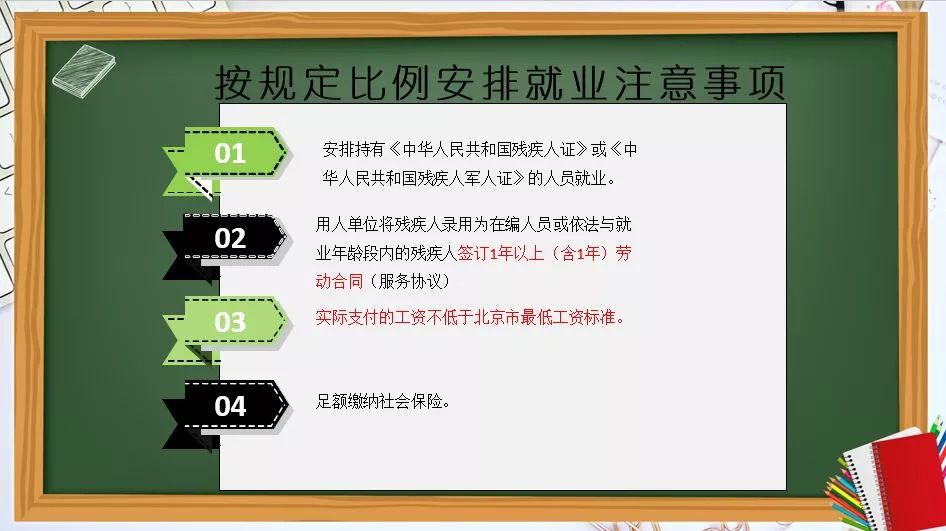

最新残保金减免政策 继去年扩大小微企业免征范围和设定征收标准3倍上限后,近日财政部发文称,为了进一步减轻企业负担,自2018年4月1日起,将残保金征收标准上限,由当地社会平均工资的3倍降低至2倍。这将让工资高于当地平均工资两倍以上的未足额安排残疾人就业的企业直接受益。 专家表示,残保金制度还有进一步调整空间。残保金征收目的在于保障残疾人就业,因此残保金应该对安排残疾人就业多的企业奖励,并对不安排残疾人就业多征残保金,以此来促进残疾人就业。 残保金4年3调整 所谓残保金,是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位缴纳的资金。企业按不得低于本单位在职职工总数的1.7%比例来安排残疾人就业。 自从2015年财政部、国家税务总局和中国残疾人联合会颁布《残疾人就业保障金征收使用管理办法》,规范残保金征收使用管理以来,残保金已经在4年里有过3次调整。 随着近些年经济增速放缓,企业减税降费呼声越来越高。比如2014年,每少安排1名残疾人就业,北京市的用人单位需缴纳残保金41712元,天津市的用人单位需要缴纳51120元;当年全国31个省份中,残保金计算基数最高的是江苏省,其用人单位每少安排1名残疾人就业,需要缴纳的残保金高达57985元。企业压力较大。 对此,国家实施的大规模减税降费政策的一组合拳中,就涉及残保金。 财政部发文称自2017年4月1日开始,扩大残疾人就业保障金免征范围。将残疾人就业保障金免征范围,由自工商注册登记之日起3年内,在职职工总数20人(含)以下小微企业,调整为在职职工总数30人(含)以下的企业。同时首次设置残疾人就业保障金征收标准上限。用人单位在职职工年平均工资未超过当地社会平均工资3倍以上的,按当地社会平均工资3倍计征残疾人就业保障金。 2018年4月1日,财政部再发文将上述3倍上限降至2倍。 了解了残保金的相关优惠政策,再来学习一下安置残疾人用工的注意事项吧:

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |