牧原分析三之牧原财报及估值 首先来看 牧原 的资产负债表:牧原 资产端主要类现金、运营资产、生产资产三部分构成,投资资产基本没有,是一个踏实搞事业的... |

您所在的位置:网站首页 › 正向保理业务包括哪些内容和方式 › 牧原分析三之牧原财报及估值 首先来看 牧原 的资产负债表:牧原 资产端主要类现金、运营资产、生产资产三部分构成,投资资产基本没有,是一个踏实搞事业的... |

牧原分析三之牧原财报及估值 首先来看 牧原 的资产负债表:牧原 资产端主要类现金、运营资产、生产资产三部分构成,投资资产基本没有,是一个踏实搞事业的...

|

来源:雪球App,作者: 宇成书房,(https://xueqiu.com/3967438006/245517850) 首先来看牧原的资产负债表:

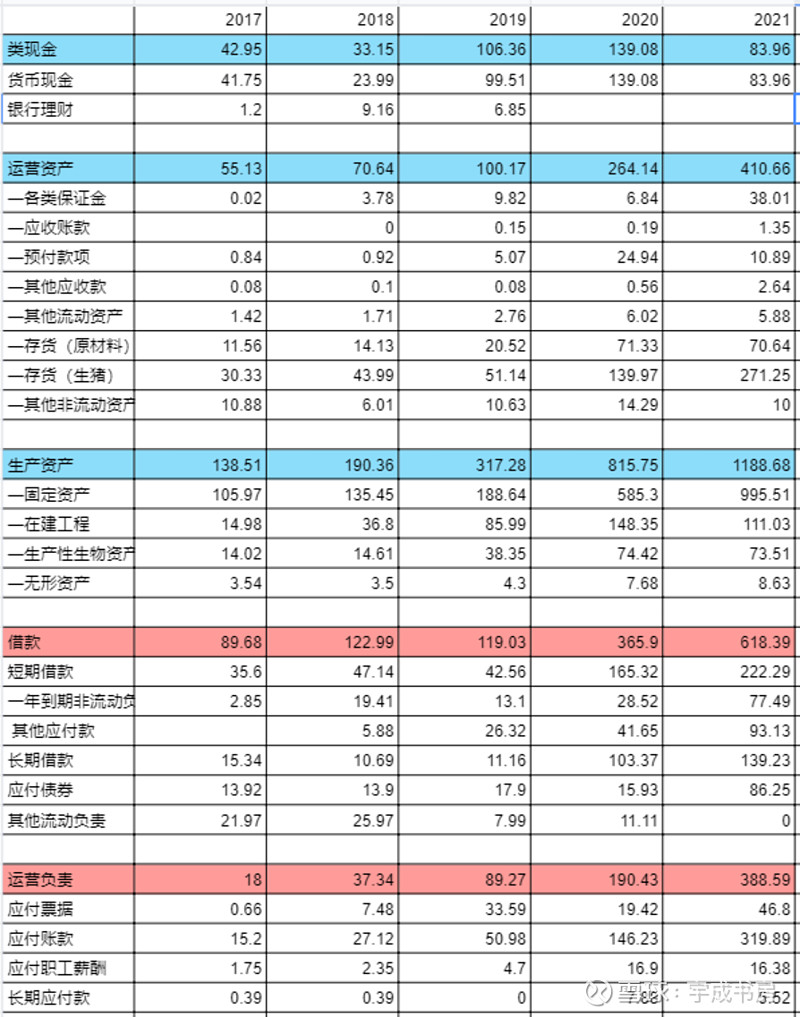

牧原资产端主要类现金、运营资产、生产资产三部分构成,投资资产基本没有,是一个踏实搞事业的好学生。 2021年1773亿总资产中固定资产占过半,从这看出牧原是一家重资产的公司,并且近些年来扩张迅速,生产资产从138亿急速膨胀至1188亿,如此迅速的扩张如果没有超高利润的支持,那一定是融资有大动作。 运营资产中一个优点是应收账款基本为0,再看兄弟科目—预收账款也基本没有,这是由于公司生猪交易的特性,招股说明书中有如此提及:

而一个缺点是运营资产大部分由存货也就是生猪构成,对于农林渔牧行业的存货都要低看一眼,因为它们可能一方面数量大了之后很难精准统计,另一方面它们可能由于天灾人祸遭遇灭顶之灾,正如獐子岛的扇贝逃了一回又一回。对于生猪行业,最大的天灾就是疫病,牧原在这方面下足了功夫。 老总秦英林在两会上提及:“在研究猪病方面,我们近五年累计财务投入30亿元,猪病检测投入9.2亿元,建设130个实验室,有利地提升了猪群的健康水平以及猪肉品质。目前,牧原已打通蓝耳病、伪狂犬、萎鼻等17种重大疾病防控技术路径,实现批次育肥日增重1137g的超级成绩,超过丹麦前5%的养猪成绩。 负债端,由于快速扩张,债务急速积压,各项债务加总在一块近600亿,相对应的利息支出22亿。尤其是一年内到期的短期债务近300亿,对于牧原2021年营收788亿及利润76亿而言,风险不言而喻。2022年中报显示牧原短期债务已经接近370多亿,而22年上半年是亏损的。这一块的风险要着重关注下,步子迈的太大容易扯着蛋。 首先来看牧原的利润表:

从2013年到2021年,牧原生猪出栏量从130.68万头增长至4026.30万头,这个生猪出栏量指的是当年销售的仔猪、商品猪、种猪等所有类型的生猪,2021年牧原销售的4026.3万头生猪中,包括了3688.7万头商品猪,仔猪309.5万头。 随生猪出栏量的增长,营业成本从16.39亿稳定增长至656亿。而营收端的波动较大,2020年生猪1811万头带来营收562亿,而2021年4026万头猪只有788.9亿,这是由于猪价的波动导致收入的大幅波动。 总成本端,营业成本占据了绝大头,其次是管理费用与利息费用。 销售费用很低说明生猪这一类产品不需要打广告营销,销路不愁,只要生产的出就能卖得掉。 目前根据国家税收政策,公司及其子公司销售生猪,享受免增值税政策,目前猪企销售生猪都是免税的,因此牧原的税金及附加特别低。 随着企业扩张雇佣的人数从2013年的3552人增长至2021年的137520人,管理费用随之从0.63亿增长至2021年的34.20亿。这一点说明,猪企的扩张不仅要土地要设备,还得需要招很多配套的人员。幸亏这些人员中大部分是生产人员,只需要按流程工作就行,不然管理起来会越来愈麻烦。 牧原近两年由于大量融资进行快速扩张,导致每年的利息费用高企。2021年各项长短期借款、债券加一块,大致近600亿,利息费用22亿,利率在3%-4%。等后面停止扩张了,这块费用就会降下来。 单看牧原利润表我们可以看出公司业务很直白,就是专心致志雇人养猪卖猪,不搞其他杂七杂八投资业务,一心把猪养的越来愈多;业务成本就是养猪的成本、雇人成本、借钱的成本,销售费用和税费都很低。 现金流量表用来佐证资产负债表和利润表的,将其中几个关键的数据与利润表、资产负债表的相关数据放在一块便于理解:

从上述数据看到:经营活动现金流量净额为正,投资活动现金流量净额为负,筹资活动现金为正,处于扩张成长阶段。销售收现微大于营收,说明企业赚的钱都是真金白银,佐证应收账款少,造血功能正常。投资流出基本是购买固定资产而非股权,在自己的主业能力圈内进行扩张。 总体印象: 企业专注于卖猪这一行当不搞其他乱七八糟的业务,虽然处于周期行业,但即使在周期底部,企业依然没有亏损,证明企业经营能力良好。 产品无应收不需要营销,产出即能卖出,无差异化由此无议价权。产品易受疫病影响,存货存在大额减值的潜在风险,但是这个风险是对于行业而言的,而行业不会消失,因此对于牧原这样行业的佼佼者反而是一个提升市占机会,是一个当下受损,未来长期受益的因子。 企业有无增值税、营销费用低特点,常规成本基本由养猪成本与人员薪酬决定。近两年由于举债过多导致非常规成本—利息费用急剧提高。 近两年企业大肆举债扩张,扩张程度超过自身可以承受的范围,账面现金与盈利无法覆盖短期负债,该点是致命点,需要着重分析其风险性,若无法排除其风险,则不参与该股。 牧原饲料知识相关

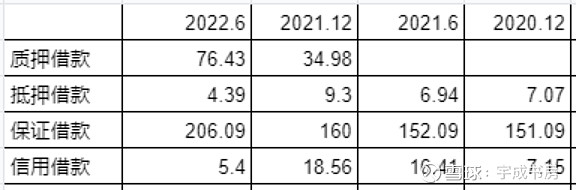

仔猪从落地到断奶能长到7公斤,哺乳期仔猪不吃饲料。仔猪从落地后过6个月左右能涨到110-120kg,不同阶段日龄的猪每天吃的饲料量不一样,肉料转化也不一样,因此有单程肉料比与全程肉料比的算法。根据牧原14年的澄清公告所说的: 单程肉料比:生猪从断奶日至育肥出栏整个过程中,其自身所消耗的饲料除以对应的增重。 全程肉料比:仔猪从出生至育肥出栏,整个过程其自身所消耗的饲料和其分担的对应的种母猪在怀孕期间和哺乳期间所消耗的饲料之和除以对应的增重。 牧原目前全程肉料比为2.9左右。也就意味着牧原的一头猪育肥出栏所需要饲料319公斤-438公斤,饲料价格若按3100元/吨计算对应饲料成本在989元~1357元,若一个月出栏500万头,这对应的饲料成本在49.5亿~68亿。 牧原资产负债详细分析以2022年中季度报为信息点,来分析牧原的负债及偿还能力。 负债端1) 短期借款297亿 短期借款主要是银行的借款,由质押借款、抵押借款、保证借款及信用借款构成。 质押借款指的是股权和动产质押借款,抵押借款是不动产的抵押,保证借款是由牧原集团与秦总做担保的借款,信用借款就是无抵押借款。而且具备授信额度的企业,这方面就不存在短期借款还了以后就无法重新贷出来的情况。(这主要跟企业信用正相关)。 牧原的短期借款基本是由保证借款和质押借款组成:

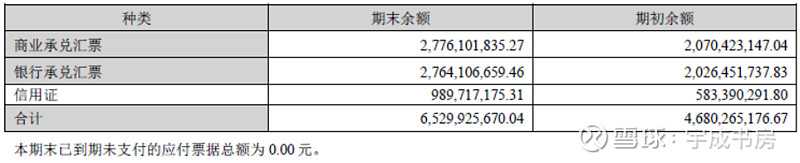

2) 应付票据65.29亿 牧原的应付票据主要由商业承兑汇票和银行承兑汇票构成。这部分票据在最长6个月后就要兑付掉。

3) 应付账款195.52亿

291.52亿应付账款中,有近96亿是欠牧原实业有限公司旗下子公司的,这家牧原实业是秦总的。因此对外的欠账在195.52亿。 4)其他应付款45.77亿

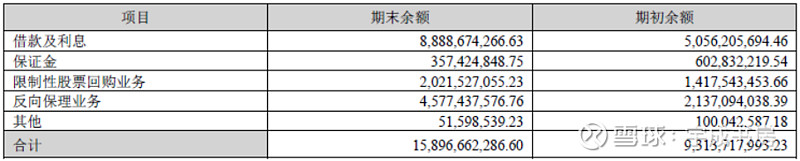

其他应付款的的大头是借款及利息88.88亿,反向保理业务是45.77亿,限制性股票回购业务20.21亿。 借款及利息欠的是牧原实业集团有限公司,这个公司是秦英林秦总的,一家人关起门来的钱,不用上钢上线。 反向保理业务反向保理款:本质上就是牧原没钱,让自己的供应商去抵押其应收账款获得流动资金的行为。牧原意思是:我没钱,但是我为了保证你还能持续给我供货,我带着你拿着欠条把欠条抵押,获得第三方给予的流动资金。这部分应收账款是不记在牧原资产负债表的”应收账款科目“,而是记在其他应付款中的”反向保理业务“。 限制性股票回购业务指的是,假如之前企业授予了员工限制性股票,如果未来员工达不到解锁条件,公司会有回购这部分股票的义务,因此按照发行的数量及相应的回购价格计算出金额放在负债端。这部分钱是不一定会给的。 因此其他应付款中只有反向保理业务是需要真金白银给出去的。 5)一年内到期的非流动负债83.79亿

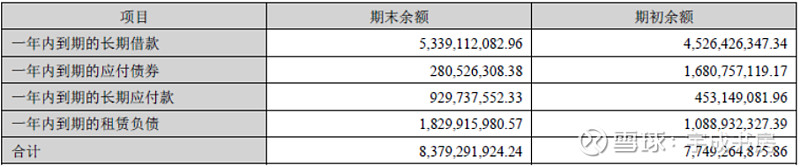

非流动负债由长期借款、应付债券、长期应付款与租赁负债构成。租赁负债简单理解可以是租金的意思。这些都是刚性要还的。 6)长期借款117.11亿

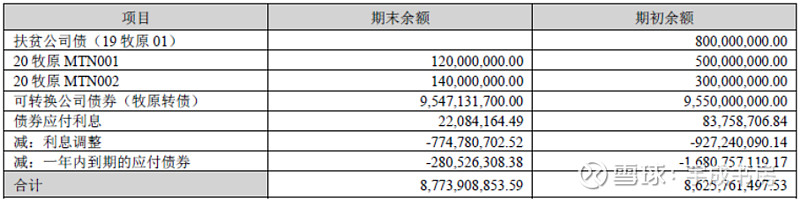

7)应付债券87.73亿

应付债券中基本就是牧原可转债,到期时间2027年,在这之前每年的要支付的利息是很低的。 8)长期应付款14.43亿

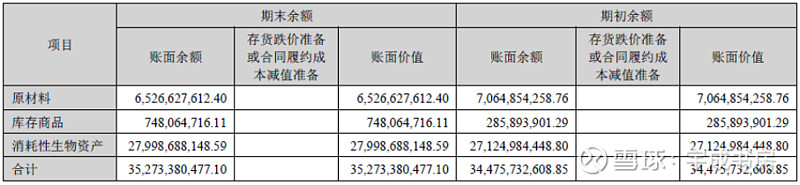

长期应付款由应付售后回租融资租赁款构成,就是牧原把设备之类的东西卖给其他人,再从它们手里租回来的租金。 根据以上描述我们可以对牧原的债务做一个总结: 短期有息债务353.19亿:短期借款297亿,一年内到期长期借款及债券56.19亿; 短期无息债务288.31亿:应付票据65.29亿,应付账款195.52亿,一年内到期长期应付款与租赁负债27.5亿; 长期负债:219.27亿; 资产端接下来看流动资产端: 1) 存货352亿

22年5月存栏猪3500万头,近似当作6月底存栏猪数量,6月底能繁母猪+后备母猪近350万头,存栏剔除母猪后近3150万头。 与之对应的存货主要是原材料(饲料原材料及加工好的饲料)65.2亿与消耗性生物资产(存栏猪,猪仔至生猪)280亿。 每一头出栏育肥猪从出生到育肥出栏综合饲料量319公斤-438公斤,饲料价格若按3100元/吨计算对应饲料成本在989元~1357元,若一个月出栏500万头,这对应的饲料成本在49.5亿~68亿。也就是存货里的原材料和预付款的原材料大致可以供牧原1-2个月。 3150万头猪对应280亿的消耗性生物资产,相当于每一头成本约888元,这远小于卖出价。 这成本280亿的消耗性生物资产未来可变现价值是多少呢,按育肥猪出栏体重平均110kg,猪价平均15元,死淘率0.9计算,15×110×3150万×0.9 = 467.77亿,远高于280亿。 存货总结: 未来半年可变现成本高于入账价值。 2) 生物性资产64.33亿 生物性资产也就是种猪,包含种母猪、公猪、后备母猪,主要是种母猪和后备母猪,2022年6月底350万头按成本计价共64.33亿,按每头140公斤算,折合每公斤13.1元/公斤,而当时二元母猪销售价格在37.92元/公斤,实际价值应该在186亿。 3)预付账款29.76亿 从资产端看,牧原容易变现的资产有饲料原材料95.02亿,商品猪实际价值468亿,种猪实际价值186亿,现金135亿,共计884亿。 牧原估值分析对公司进行估值分析,首先要审视一下牧原的生意模式。 商业模式优点①扩张销售端。相对于服装类模式的优势点,服装类有个硬性弊端,那就是可以无限制的去扩产能,但不一定能够卖得出去。有产而无销。而猪肉却不是这样,在扩张销售端,这个模式要加分。 ②无需研发创新。相对于影视和仿制药、游戏行业。这些行业需要不断的推陈出新,耗费大量更新成本,不更新就没办法创收,而猪肉是属于标准化产品,它省去了研发费用。这个特点要加分。 ③无需要营销。相对于小众零食行业。零食行业需要付出大量销售费用让别人来吃自己家的食品。而猪肉行业不需要,不需要营销求着消费者吃猪肉。因此牧原销售费用很低。这个特点加分。 ④周其特殊性。相对于普通周期行业如钢铁。它们的周期是由需求端导致的,遭遇到行业低谷时,需求端没人买你东西,企业产品易滞销。而猪肉行业在周期底部时,需求端不愁没人买,只要做的好,足以抵抗周期。 ⑤重复消费。相对于培训教育或地产行业。这类行业是不能够重复消费的,而猪肉重复消费特性特别明显。 商业模式缺点①定价权。像茅台、榨菜等企业都拥有产品的定价权,而猪产品同质化,没有定价权。 ②重资产。资产中固定资产占了很大一部分。 ③融资规模大。像白酒企业,投入有限产出无限,能够靠自己的自有资金发展。而牧原的大步扩张需要借钱融资,但这个融资是主动行为,靠自己的利润也能够扩张,但是速度没有那么块。 ④天灾风险大。如果遇到大疫情,对行业的打击会很大,但就历史来看,几乎都能够过关。 综合优点与缺点,我们可以看到牧原的模式属于整体合格,但并非良好,给予合理估值20PE 估值谈完生意模式,接下来就是对牧原估值的探讨。 对于周期性行业来说,如分众,我们都是会用近几年的净利润做一个平均来作为估值的基础,净利润的几年平均可以有效消除周期带来的波动性。 对于猪肉而言,净利润受到3个因素影响,猪肉价格、饲料价格、出栏量。其中前两者是不受企业经营控制的,是不可预测的。那我们如何预测未来几年牧原能够赚多少钱呢?可以换个角度。 深究猪周期,周期的底部往往是因为猪价到了散户养殖成本以下,散养或者小型猪企连续亏损导致产能出清后使得猪价回升。周期底部关键点在于小型猪企与散户的养殖成本。也就是说牧原的利润其实从另一个角度来说是由它与散户、小型猪企的成本差决定的,是这个成本差使得牧原一头猪以一个周期视角去看是赚钱的,这个角度来看,牧原一头猪一个周期赚的钱应该是较为稳定的。因此我们抛开猪价预测、饲料预测,直接从净经营现金流入来预测。

抛开猪瘟影响的2020年,从2013年-2021年,每头猪带来的净经营现金流入从269增长至404.这其中有出栏体重的增加因素,也有牧原降低养殖成本的功劳。我们将一头猪带来的净现金流圈定在300-400元/头。 如果牧原未来3年不再扩张并且逐步偿还债务。那2025年,1亿头出栏,可带来300亿-400亿的净经营现金流流入,也就是300-400亿的净利润。 根据牧原生意模式给与合理估值20倍的PE,净利润保守取300亿,2025年合理估值6000亿,打5折,买点为3000亿以下。 $牧原股份(SZ002714)$ $天康生物(SZ002100)$ $唐人神(SZ002567)$ |

【本文地址】

今日新闻 |

推荐新闻 |