北元集团 化学原料板块中高分红个股就属 君正集团 和 北元集团 。君正集团的问题仍有长期借款、实控人股权并购较多,我倾向于长期借款... |

您所在的位置:网站首页 › 正元集团是做什么的 › 北元集团 化学原料板块中高分红个股就属 君正集团 和 北元集团 。君正集团的问题仍有长期借款、实控人股权并购较多,我倾向于长期借款... |

北元集团 化学原料板块中高分红个股就属 君正集团 和 北元集团 。君正集团的问题仍有长期借款、实控人股权并购较多,我倾向于长期借款...

|

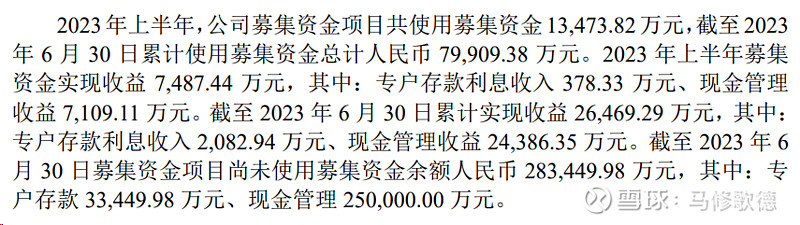

来源:雪球App,作者: 马修歌德,(https://xueqiu.com/1590090018/279343024) 化学原料板块中高分红个股就属君正集团和北元集团。君正集团的问题仍有长期借款、实控人股权并购较多,我倾向于长期借款再降低些考虑。北元集团可以作为替补考虑,北元的问题是盈利能力偏弱,近三年平均分红11亿,目前前三季度利润仅4亿,按此计算需要补贴7亿。 在北元2020年报中详细披露了募集资金25亿、自有资金12亿参与的理财。随后2021/22年年报中披露现金管理金额43亿和51亿,结合2023年6月募集资金专项报告,北元仍有25亿募集资金在做现金管理。2021年/2022年北元自有资金为18亿/26亿,对应过往三年分红均值11亿是2倍覆盖,这远低于爱慕和养元。保守考虑今年利润5-6亿,补贴7亿分红应该并不影响北元集团的运营。

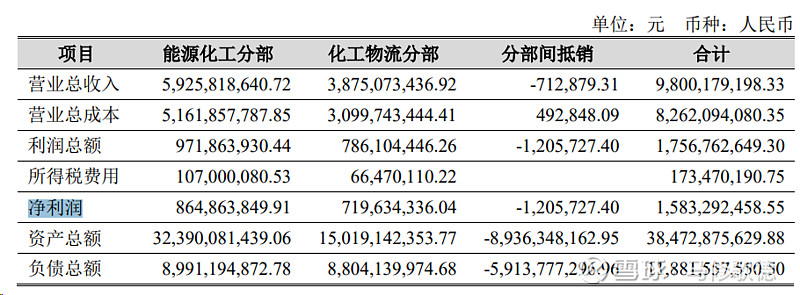

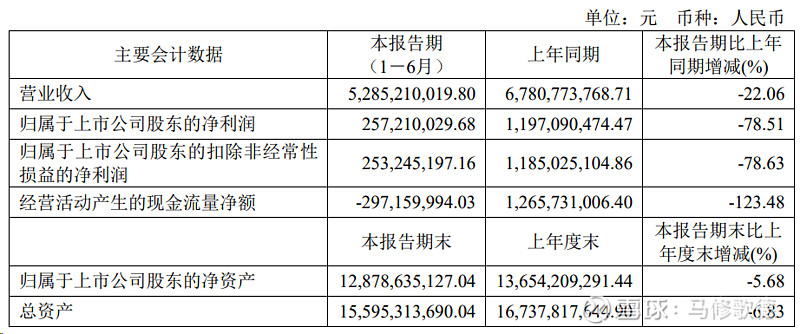

资料来源:2020/21/22年报 为此,替补北元集团重新回到视线中。我们知道了其聚氯乙烯盈利能力弱于君正集团,但君正集团有化学物流板块的利润抵御行业周期性波动,这部分占比是多少呢? 君正集团(上图)2023年半年报中能源化工部59亿总营收实现利润8.6亿。北元集团(下图)2023年半年报业务只有能源化工即营收52亿实现利润2.5亿。君正集团的化工物流板块将利润推高近一倍,利润贡献占比44%。君正集团的化学物流板块成了2023年业绩的稳定器。

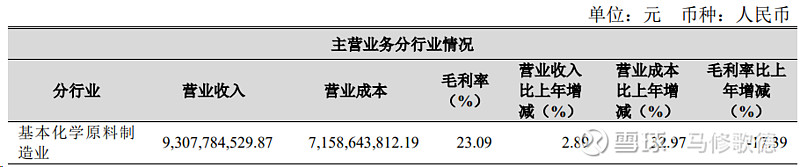

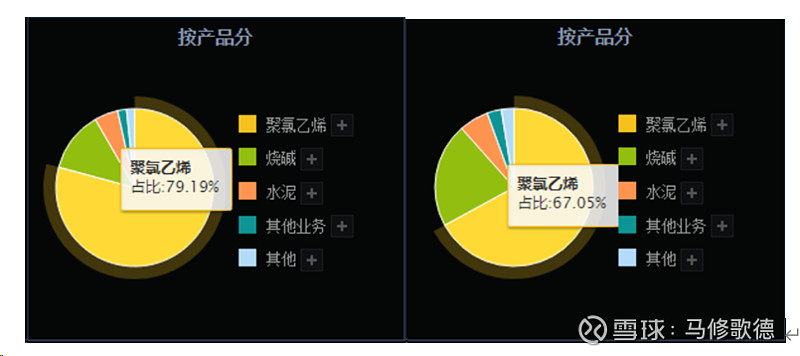

资料来源:君正/北元2023半年报 我们再细看两家基础化学原料的占比情况,君正集团聚氯乙烯业务占基础化工比例在2022年北元集团63%。北元集团(下图)的聚氯乙烯在2021年时占比将近79%,随着烧碱业务占比上升下降至2022年67%,2023半年报占比68%。在聚氯乙烯不景气时,君正在聚氯乙烯占比比例上稍稍占些优势。最后是北元集团关于2023年上半年利润大幅下降的说明——聚氯乙烯的价格下降30.58%。 北元作为君正的替补,胜在没有长期负债/借款,聚氯乙烯业务毛利率还差君正一截,烧碱业务则相近。君正集团在23年业绩保持稳定,化工物流板块贡献44%利润,本身化工业务中聚氯乙烯占比相对低些。

资料来源:同花顺、君正/北元2023半年报 在化学原料板块分类更大的板块就是化工板块,按照申万分类化工板块下有427家公司,覆盖化学原料72家公司。能够达到高股息策略的股票不算多,北元集团、君正集团在板块中算是能打的了。其中闰土股份连续5年分红达到3%以上应该是最具有潜力的,其次海利尔、百敖化学和醋化股份(接近)连续2年在4%以上,其余新安股份、广汇能源、鲁西化工、洪汇新材高分红刚开始,或者突击式分红(不稳定/不持久)。下来我们将从化工板块展开讨论! 声明:专栏文章用于整理思路,不免前后观点不一致,不能作为投资依据! |

【本文地址】

今日新闻 |

推荐新闻 |