英飞特,产品属性的硬伤 此前做多 英飞特 的基本逻辑是植物照明爆发,业绩可能持续爆发。但更深入研究后我想放弃这票了,本周降仓到5%或者清仓。下面... |

您所在的位置:网站首页 › 欣的大写拼音怎么写 › 英飞特,产品属性的硬伤 此前做多 英飞特 的基本逻辑是植物照明爆发,业绩可能持续爆发。但更深入研究后我想放弃这票了,本周降仓到5%或者清仓。下面... |

英飞特,产品属性的硬伤 此前做多 英飞特 的基本逻辑是植物照明爆发,业绩可能持续爆发。但更深入研究后我想放弃这票了,本周降仓到5%或者清仓。下面...

|

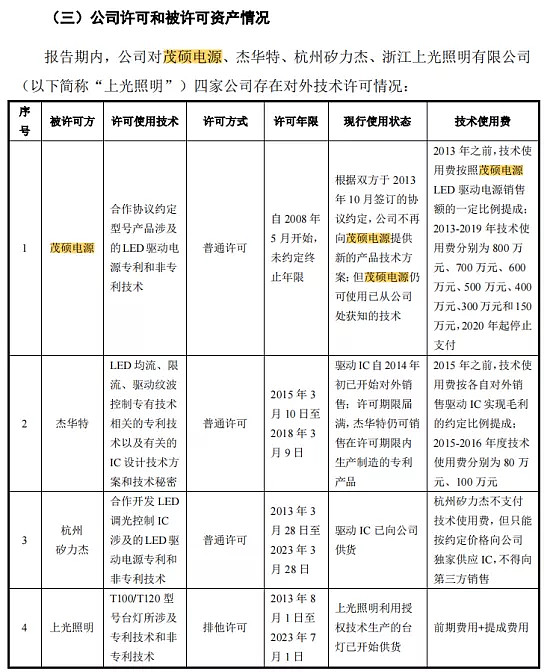

来源:雪球App,作者: 产业牛,(https://xueqiu.com/7332265621/190207231) 此前做多英飞特的基本逻辑是植物照明爆发,业绩可能持续爆发。但更深入研究后我想放弃这票了,本周降仓到5%或者清仓。 下面来说说我的逻辑。 英飞特是国内LED电源的老大。创始人是技术专家,有过几次电源相关的成功创业经验,前两家公司都卖给美国上市公司了。现在英飞特做到独立在创业板上市,终成正果。 英飞特的技术实力没话说,一个侧面印证就是能从茂硕电源等竞对手上收到技术许可费。

技术牛背后一方面是技术专家式创始人指明方向,另一方面是公司持续高额的研发投入。

技术牛的结果就是英飞特的产品均价明显高于崧盛股份。以19年为例,英飞特产品单位成本比崧盛股份高出12元/只(79.78 vs 67.79),但售价高出约27元/只(125.40 vs 98.82)。

公司在海外渠道布局、总规模上也领先竞争对手。 公司优势明显,上市都5年了,结果国内市占率才不到3%。就是这个过低的市占率,让我警惕了起来。 我认为问题出在产品属性。 LED产业吸引我的点是它和光伏、半导体等行业类似,都是在PN结上做文章,半导体有摩尔定律,LED有海兹定律。 “海兹定律”,意指每18-24 个月LED 亮度约可提升一倍,而每经过10 年,LED 输出流明则提升20 倍,同时,LED 的成本价格将降1/10。换算到逐年比较的话,成本每年降低 20%,同时亮度增加 35%。 技术迭代和产品成本优化是产业扩容、格局变化的源动力。重资产、高技术壁垒、技术迭代快,注定行业会是寡头垄断的竞争格局。投资半导体、光伏等产业,是在投资未来的垄断超额收益。 但LED电源是违背了这个基本原理的。 很多卖方会喜欢大行业小公司,讲市占率提升的逻辑。养家认为首先要搞懂的是市占率凭什么提升,提升多快,然后才是谁能吃到这个红利的问题。 如果一个行业技术变革慢,产品主要是2B的,被集成在下游产品中,且产品有一定同质性,客户对价格、参数敏感,品牌意识弱,那这个行业是很难快速集中度提升的。 如果这个行业当下是满天星的格局,那在没有政策变化、技术变革的外部催化下,这个烂烂的竞争格局大概率持续。 LED电源似乎恰恰具有这样的属性。 在这个产品属性上的硬伤下,我认为投资机会来自于阶段性的盈利脉冲,但长久的远景看不清。 而英飞特的市场关注度不够,不存在有影响力的一致预期,业绩增速我只能拍出个好,但好到什么程度心里没数。 而且公司近年是收入原地踏步,净利率持续提高,主要来自降本增效,费用率的降低。这种成本费用优化的潜力有限。 综上,养家看好英飞特受益于植物照明爆发带来的业绩脉冲,但因其产业格局或将始终是满天星,我对其远景并不乐观。而近年公司成本费用优化的持续性,作为局外者和市场上的信息弱势者,我也难以估计。 所以我对这票的感觉是比较鸡肋,准备在16日前降仓到5%或者清仓。 一家之言,请大家多多在G众H留言交流。 $英飞特(SZ300582)$ |

【本文地址】

今日新闻 |

推荐新闻 |