永冠新材研究报告:胶带行业龙头,成长空间广阔 (报告出品方: 西部证券 )一、 民用胶带龙头,工业胶带进口替代最大受益者中国是全球最大的胶带生产国,依靠成本优势在中低... |

您所在的位置:网站首页 › 橡胶涨价最大受益个股 › 永冠新材研究报告:胶带行业龙头,成长空间广阔 (报告出品方: 西部证券 )一、 民用胶带龙头,工业胶带进口替代最大受益者中国是全球最大的胶带生产国,依靠成本优势在中低... |

永冠新材研究报告:胶带行业龙头,成长空间广阔 (报告出品方: 西部证券 )一、 民用胶带龙头,工业胶带进口替代最大受益者中国是全球最大的胶带生产国,依靠成本优势在中低...

|

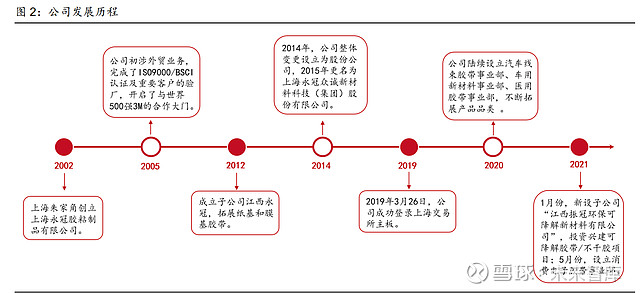

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/214541052) (报告出品方:西部证券) 一、 民用胶带龙头,工业胶带进口替代最大受益者中国是全球最大的胶带生产国,依靠成本优势在中低端胶带市场占据较大的市场份额, 但是在高附加值的高端胶带领域市占率较低。全球高端胶带市场基本被美国 3M、德国汉 高、德莎、日东电工、日本琳得科等基本垄断了电子、汽车等中高端市场。国内企业多 从中低端民用胶带产品起步,永冠新材作为国内胶带第一梯队企业,目前正向中高端胶 带市场进军。公司具备规范的管理以及扎实的研发,有望成为率先实现进口替代的第一 梯队。 1.1 起家布基胶带,向中高端胶带市场进化 胶带行业龙头,进击全球市场。永冠新材是国内民用胶带龙头,成立 20 年以来,深耕胶 带领域,目前产品涵盖布基、膜基、纸基,拥有丰富的胶带产品矩阵。公司目前有江西、 上海、山东、越南 4 个生产基地,客户包括 3M、日东电工等国际知名企业。 业务起步于进入 3M 供应链,未来向高附加值胶带产品进化。公司成立于 2002 年,成立 之初以布基胶带起家, 2005 年进入 3M 布基胶带供应链。公司在与 3M 的代工中逐渐进 化,2012 年公司将生产重心转移至江西基地,并逐步进入膜基与纸基胶带领域。2019 年上市后凭借融资优势快速扩产,立足民用胶带市场的同时,延续多品类发展战略,进 军附加价值更高的可降解板块和工业、医用胶带板块。2020-2021 年公司陆续成立汽车 线束胶带、车用新材料、医用胶带、消费电子胶带事业部。 员工持股平台持股比例高,并于近期实施股权激励计划,深度绑定核心员工与公司利益。 实控人吕新民、郭雪燕夫妇直接持有公司股份达 55.83%。永献投资、连冠投资、永爱投 资为公司创始人团队持股平台,通过股权深度绑定员工利益。此外,公司于 2021 年 9 月 宣布股权激励计划,计划以 28.51 元/股的行权价格向 51 名董事、高级管理人员、核心 骨干员工及新事业部关键人员授予 205 万份股票期权。

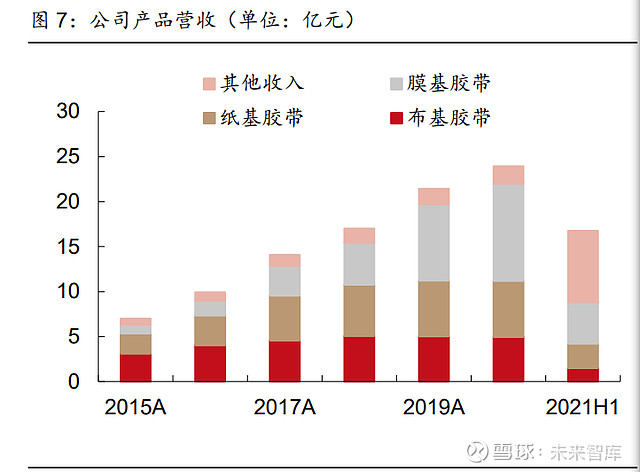

1.2 具备丰富产品矩阵,为客户提供一站式采购服务 公司具备行业里最完善的产品品类,为客户提供一站式采购服务。目前在售产品涵盖布 基、纸基、膜基三大类胶粘产品,共 61 个细分品类,超过 49000 款,可为客户提供一 站式采购服务。目前公司仍在开发可降解胶带、医用敷料胶带等新品。 持续扩充产能,并实现多基地布局。公司目前一共有江西、上海、山东、越南四大基地, 其中生产基地以江西和山东为主。公司在上交所上市后,又相继发行可转债持续建设新 项目,2020 年公司布基、纸基、膜基产能分别为 1.47 亿平、5.46 亿平、23.40 亿平。 向上延申自产原料,逐步实现一体化布局。公司在布基胶带已经实现织布与离型剂的原 材料布局,2021 年已经实现新型高速特种纸造纸项目以及 BOPP 膜一线项目投产,纸基 和膜基胶带的上游材料自给率将逐步提升。 1.3 高周转模式下持续扩产,公司业绩维持高增速 公司营业收入、归母净利润持续高增长。2015-2020 年营收年均复合增速为 27.87%,其 中膜基胶带为主要增长点,近 5 年复合增速达 61.87%。2015-2020 年归母净利润年均复 合增速为 21.67%,2017 年归母净利润同比下降 14.09%,系原材料涨价及人民币升值所 致。 膜基、布基、纸基胶带毛利率有差异,其中布基胶带毛利率最高。公司布基胶带技术积 累最深且主要市场在美国和欧洲,毛利率最高。膜基胶带主要销往发展中国家且以母卷 半成品直销为主,毛利最低。2020 年综合毛利率下降系:1)膜基胶带营收占比增大;2) 新收入准则将膜基胶带出口代理费、运输费等归至成本使其毛利率进一步下降。 出口毛利率高于国内市场。公司在成立早期便切入 3M 供应链,目前客户遍及欧洲、日 本、中东、东南亚、美国等地。从招股书来看,公司前 5 大客户全部为海外企业,因此 海外营收占比较高。海外客户多采购利润率更高的布基、纸基胶带,且国内中低端胶带 市场竞争激烈,因此海外综合毛利率高于国内。

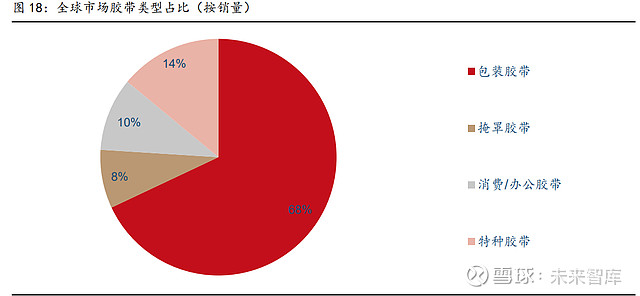

公司资产周转率高,ROE 处于较高水平。公司近 5 年的 ROE 在 15%左右,在胶带可比 上市公司中,公司的 ROE 处于较高水平。从可比公司的资产负债率、净利率及资产周转 率指标对比来看,公司以高周转维持高 ROE 水平。 公司毛利率受原材料价格波动较大、期间费用率总体下行。公司原料均为大宗品,因此 毛利率受原料价格波动较大。公司通过持续优化管理,期间费用率总体呈现下行趋势, 净利率总体稳定。2020Q4 公司毛利率大幅下滑主要系美元汇率波动及原料价格上行导致,随着公司及时调整定价策略,2021 年毛利率有所修复。此外,随着公司转型高端胶带领 域,公司研发费用率逐年提升。(报告来源:未来智库) 二、全球胶带市场到2025年将达744亿美元,空间广阔2025 年全球胶带市场规模将达 744 亿美元,未来 5 年 CAGR 将达 5.2%。胶带应用范围 广泛,且属于耗材,因此市场空间大。根据 Verified Market Research 预测,2020-2025 年全球胶粘带市场规模将按照 5.2%的年复合增长率增长,到 2025 年可达到 744.3 亿美 元。 民用胶带市场容量相对工业胶带更大。胶带下游大致分为民用、工业两大领域,其中民 用胶带市场包括建筑装饰、家居日用、办公文教等,工业胶带市场包括汽车、电子元器 件制造、医用耗材等多种领域。根据欧洲胶带协会的数据,在全球胶带市场中,包装胶 带、掩罩胶带、消费/办公胶带、特种胶带的消费比例分别为 68%、8%、10%、14%。 因此目前胶带市场中民用胶带占据大头。 2.1 民用胶带市场:市场空间体量大、市场竞争相对白热化 民用胶带市场包括建筑用胶带、家居日用胶带、文具用胶带等。其中建筑用胶带主要是 美纹纸胶带,因为美纹纸胶带具有易撕性、柔软服帖和再撕不残留胶等特性。家居日用 市场常使用布基胶带、OPP 胶带和双面胶带进行固定、捆扎、封箱等工作,其中 OPP 胶带具有强度高、抗刺穿、防撕裂等,是产销量最大的一类胶带。文具用胶带则种类相 对广泛,包括膜基、布基、纸基胶带等。总体来看,民用胶带对功能性及耐久性要求不 高,因此制造壁垒相对较低,市场竞争相对激烈,制造成本是关键竞争要素。

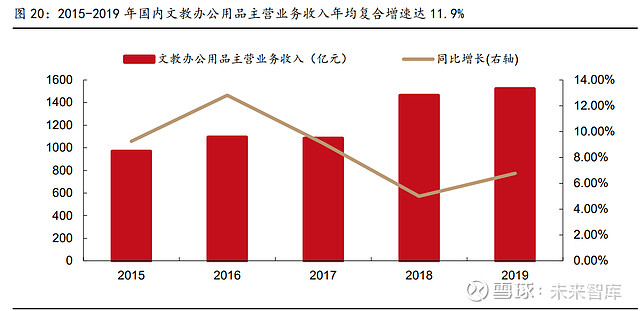

预计全球建筑用胶带市场空间未来 5 年 CAGR 为 4.5%。根据 Morod Intelligence 预测, 全球建筑装饰行业 2021-2026 年需求增速在 4.5%。国内建筑装饰行业过去增速相对较高, 根据中国建筑装饰协会的数据,我国建筑装饰行业总产值由 2010 年的 2.10 万亿元增加 到 2018 年的 4.22 万亿元,年复合增长率达 9.12%。往后看,虽然国内房地产竣工面积 增速相比于 2010-2018 年有所放缓,但是现有建筑物在其整个使用寿命内需要多次装饰 装修,其中住宅每 8-12 年需要重新装修,公共住宅的装修周期为 6-8 年,而娱乐场所和 商务用房的装修周期更短。当前存量建筑面积也将带动建筑装修需求进入高速增长阶段, 因此可假定建筑用胶带市场按照 4.5%的年复合增长率增长。 全球快递用胶带未来 5 年若以 25%的 CAGR 增长,则到 2025 年快递用胶带市场空间将 达 1990 亿元。根据必能宝和国家邮政局的数据,2020 年全球快递业务量超过 1280 亿 件,过去 5 年均增速为 20.25%,国内快递业务量达 833 亿件,过去 5 年年均增速为 32.17%。我们假设到 2025 年全球和国内快递业务量的年均增速分别为 25%、30%,则 到 2025 年全球/国内快递用胶带需求量为 3209/2074 亿平,以单平 0.62 元测算,全球/ 国内快递用胶带市场空间为 1990/1055 亿元。 预计全球文具领域用胶带未来 5 年年均增速将为 5.1%。文具领域对胶带的使用非常广泛且种类较多。根据 Grand View Research 的数据,2019-2025 年全球文具用品市场预计 以 5.1%的年均增速增长。国内增速相对较高,根据国家统计局数据,2015-2019 年全国 文教办公用品主营业务收入年均复合增速达 11.9%,对应文具用胶带市场将快速放量。 2.2 工业胶带市场:产品附加值高、存在较大进口替代空间 2.2.1 汽车胶带:契合汽车轻量化趋势、对功能性与寿命要求高 预计全球汽车胶带未来 8 年以 7.3%的年均增速增长。在汽车轻量化趋势下,胶带作为质 量轻、价格低廉的材料,可以部分取代需要依靠螺丝连接或者焊接的场景。根据德莎的 资料,胶带可以用于汽车外饰件固定、车身堵孔、内饰固定、线束固定、漆面保护、车 镜装配等多种场景。根据 TESA 的数据,一辆车可以使用 100 多种不同类型的胶带。根 据 Grandview Research 的预测,全球汽车胶带市场将由 2020 年的 26.9 亿美元增长到 2028 年的 47.3 亿美元,年均增速达 7.3%。

汽车胶带对功能性要求较高,其制造壁垒也相对高。一辆乘用车的使用寿命通常在 8 年 以上,且汽车行驶工况相对复杂,因此用于车身外壳的胶带要求有高的耐热性、耐寒性、 耐湿性和防紫外线等特性,车内胶带要求有降噪功能、低 VOCs 等,与民用胶带相比其 功能性和寿命要求较高,因此具有一定的制造壁垒。 汽车线束胶带单车价值量在 30-50 元。汽车线束胶带主要用来捆扎导线、保护导线、做 绝缘保护层、吸音降噪、固定等。根据高工产业研究院数据,2018 年中国传统车汽车线 束胶带的市场空间达到 95 亿元,而近年来新能源车销量的高速增长带动了高压汽车线束 胶带的增量需求,虽然新能源车的电路集成化比传统汽油车高,导致单车线束胶带用量 下降,但新能源车所用的高压线束胶带对绝缘、阻燃、耐高温及电磁波屏蔽等性能要求, 因此其售价比传统胶带高 20%-30%,线束胶带的单车价值量在 30-50 元之间,市场空间 总体上行。 锂电用胶粘材料的单车价值量达 500-1000 元。胶粘材料在锂电池中也将发挥重要作用。 当前锂电池行业处于不断降成本、提升能量密度的阶段,在 Pack 中使用胶粘材料来替代 导热垫、端板、侧板、支架、密封垫、螺栓等结构件,将大大提升成组效率、降低成本 并且实现轻量化。目前锂电池企业纷纷推广“大模组、无模组”技术,胶粘材料的替代 比例有望提升。根据中国胶粘剂与胶粘带工业协会数据,动力电池用胶粘剂的单车价值 量可达 500-1000 元。 2.2.2 半导体用胶带:助力晶片薄型化 当前半导体产品趋向于小型化和薄型化,而缩减尺寸的方法有:1)采用极薄半导体晶片; 2)用背面研磨减薄半导体晶片厚度。因此通常在晶圆上集成电路制作工序之后和晶圆切 割工序之前,还包含晶圆背面研磨工序,进行多个晶片一次薄化处理。该过程需要使用 背面研磨胶带、切割胶带、硬质基板的热分离胶带等。常用的胶带包括美纹纸胶带、 PET 胶带、泡棉胶带等。根据 APFE 的数据,当前全球半导体晶圆胶带市场规模达 26 亿元,预计到 2025 年将达到 33 亿元,年均复合增速为 4.9%。

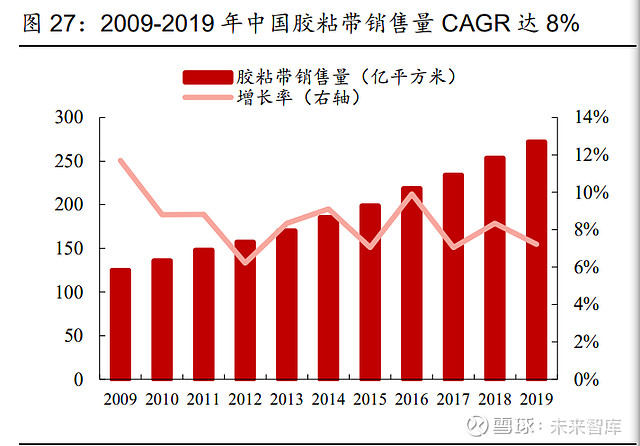

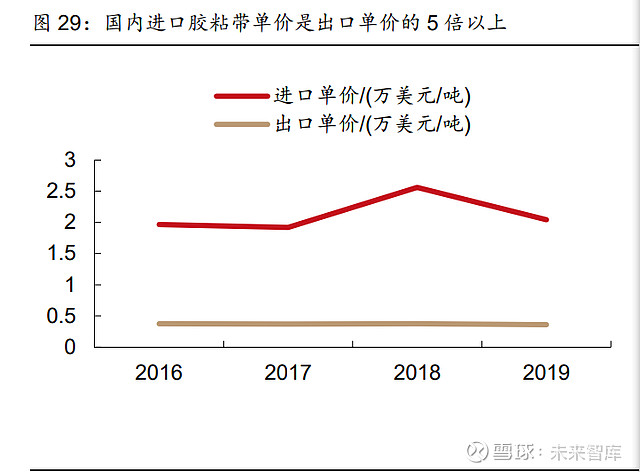

2.2.3 医用胶带:产品附加值高、需求增速快 预计国内医用胶带市场将以 10%以上的增速增长。医用胶带主要用于输液针管的固定、 各类敷料的固定以及各类医疗包扎,由聚乙烯薄膜或无纺布加胶粘剂构成。根据 BMI Research 统计,2014-2018 年全球医用敷料市场规模由 111 亿美元增长至 121.58 亿美 元,年均复合增速为 2.3%;2014-2018 年国内医用敷料市场规模由 39.89 亿元增长至 65.38 亿元,年均复合增速为 13.1%。医用胶带多用于固定伤口、固定药物及掩饰伤口, 其增速与敷料较为一致。(报告来源:未来智库) 三、国内头部胶带企业进入高端产品转型期,业绩将迎拐点向上国内胶粘带市场较海外起步晚约 1.5 个世纪,但在近 10 年内迅速成长为全球最大胶粘带 生产国。1845 年,美国研制出医用膏贴制剂,标志胶粘带行业诞生。1925 年,美国 3M 公司进一步研发出应用于封箱包装和交通运输领域的遮蔽胶粘带。而中国胶粘带起步相 对较晚,1983 年广东地区首先出现胶粘带产线。经过 30 多年的发展,中国成为全球最 大胶粘带生产国,2019 年中国胶粘带销量 271.8 亿平方米,占全球总销量的 58.1%。 2009-2019 年中国胶粘带销量从 125 亿平方米增长至 271.8 亿平方米,CAGR 8.08%。 海外早已向高端产品进化,国内仍以中低端附加值产品供应全球。尽管 2019 年中国胶 粘带销量占全球 58.1%的份额,但是销售额仅为全球的 12.3%。且近 5 年来出口单价仅为进口单价的 1/5 左右。根据 2019 年国内胶粘带行业出货结构来看,BOPP 包装胶带、 标签及广告贴、双面胶带占比 78%。 当前全球胶粘带行业具有差异分明的三级市场格局:最高级为生产以压敏胶带、线束胶 带等为代表的高附加值特种胶带的欧美日大型企业;中级为中小自主品牌生产企业和龙 头代工厂商;底层为众多高同质化小型胶带生产企业和下游裁切商。当前最高级供应主 要被国际龙头垄断,其中 3M、日东电工、德莎和琳得科控制着全球压敏胶带近 20%的 市场。中底层则被中国企业凭借成本优势占据,存在着企业数量众多、规模小、竞争激 烈、产业集中度低的问题。

最高级企业:创建历史悠久,大多起步于民用胶带,目前已完成向高端胶带及其他领域 进化。这类企业主攻高端胶带,而将低附加值的民用胶带交由国内企业代工。 美国 3M 成立于 1902 年,1925 年研制出 Scotch 遮蔽胶带,开启胶带市场之路,至 今 3M 公司胶带产品品类齐全,2019 年胶粘剂/胶粘带业务营收达到 90 亿美元。 德国汉高成立于 1876 年,以洗涤剂/清洁剂起家,1923 年开始生产粘合剂,2019 年粘合剂业务营收达 114.24 亿美元。 德国德莎成立于 1906 年,先后推出自粘胶带 tesafilm、油漆专用胶带 tesakrepp 等 经典产品,公司目前全力专注于胶带行业,2019 年公司实现营收 166.61 亿美元。 日东电工成立于 1918 年,以电气绝缘材料起家,1946 年开始推出黑胶带、防腐胶 带等产品。2019 年公司胶带业务实现营收 27.86 亿美元。 美国艾丽成立于 2009 年,是全球领先的压敏胶标签材料、标贴、零售服装标签及办 公用品制造商,2017 年收购国内企业永乐。2019 年公司营收达到 70.70 亿美元。 中级企业:虽然中低附加值胶带品类已经齐全,但是缺乏高附加值产品,且大多不具备 自己的品牌,以贴牌走量为主。目前国内头部胶带企业有永冠众诚、福建友谊、晶华新 材、中山皇冠、河北永乐、中国台湾亚华 6 家企业,其中永冠和晶华分别于 2019、2017 年 上市。国内的这 6 家头部企业中,永冠以布基胶带起家,一直以来处于全行业产能第一 的位置;福建友谊以 OPP 膜基胶带起家,永冠目前的 OPP 膜的出货量仅次于友谊;国 内最早做 PVC 胶带的企业是河北永乐,但其于 2017 年被美国艾利收购;晶华新材是最 早做美纹纸胶带的公司,但其产能规模在 2018 年被永冠超越。

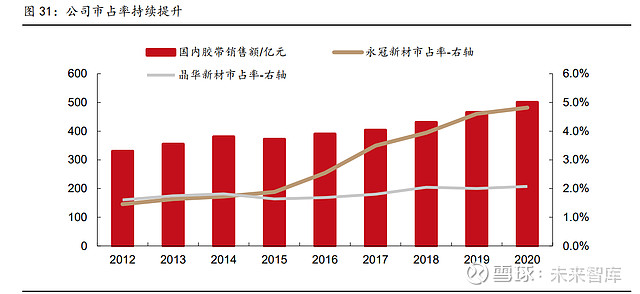

底层企业:简单裁切代工的替代性强,且在环保、智能化设备投入领域不具备资金优势。 国内民用胶带领域大多被底层企业占据,原因在于低端民用胶带市场进入门槛低。一个 20-30 平米的胶带厂投入一台 6 万元左右的 OPP 胶带分 切机,仅需 3 个月时间就可以收回前期投资,因此行业资金门槛很低。但是根据永冠新 材公告,德国布鲁克纳的拉膜线设备单价为 1.1 亿元、OPP 胶带涂布机设备单价为 230 万元、制胶设备单价为 220 万元,环保设备投资在 600 万元。拉膜、制胶、环保设备投 资额远高于分切设备,资金进入壁垒高,因此国内上万家的民营胶带中小企业多只停留 在分切环节。 四、公司成长路径清晰,将率先进化为全球胶带龙头国内胶带企业尚处于全球胶带行业中层,并且国内格局较为分散,目前看各企业并无较 大差距。但从长期维度看,国内企业有成长为 3M、德莎、汉高等全球知名企业的巨大潜 力。我们预计公司有望借此次进口替代的机会最先成长为全球胶带龙头。 从过往数据看,公司是一家持续进取、市占率持续提升的企业。根据中国胶粘剂和胶粘 带工业协会数据,2012-2020 年国内胶带销售额年均复合增速为 5.4%,而永冠新材销售 额在 2012-2020 年的年均复合增速高达 22.4%,同时期晶华新材的销售额的年均复合增 速为 8.8%,由此可见公司的成长速度远远超越行业及竞争对手。公司在国内的市占率由 2012 年的 1.5%提升至 2020 年的 4.8%,所以我们认为从过去 8 年的数据来看,公司是 一家具有进取心、渴望成长的企业。 从公司未来发展规划来看,公司具有清晰的成长路径。短期公司扩产业务民用胶带,量 增与降本逻辑增厚业绩;中期公司向高端工业胶带及膜材料领域进军,提升利润中枢; 长期公司建立自有品牌、强化销售渠道。

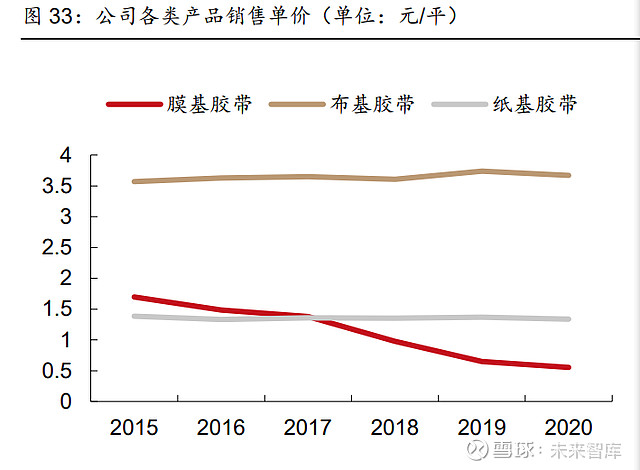

4.1 短期业绩增量:量增与降本逻辑共振 4.1.1 持续扩产能叠加高ROE,业绩迎来快速释放期 持续扩产布基、纸基与膜基产能,以增量逻辑增厚业绩。公司 ROE 目前处于行业较高水 平,持续扩产可以快速提升业绩。公司 2015 年胶带产能仅为 3.35 亿平,2020 年增至 30.33 亿平,产能增长约 9 倍,而同时期的晶华新材的产能从 2.99 亿平增加至 5.46 亿平, 产能仅增长约 1 倍。且到 2023 年,公司胶带产能有望进一步实现翻倍增长,增加至 53.42 亿平。从细分产品种类看,纸基和膜基胶带是公司未来 3 年布局的重点产品。根据 公司现有产能规划,预计到 2023 年,公司布基、纸基、膜基产能分别从 2020 年的 1.47、5.46、23.40 亿平增加到 1.47、7.18、44.78 亿平。 4.1.2 向上布局BOPP膜与PVC膜降低生产成本 主要产品膜基胶带价格持续下行,公司向上延伸自产 BOPP 膜和 PVC 膜实现降本。根 据公司年报口径,2015-2020 年公司的布基胶带和纸基胶带价格基本稳定,但膜基销售 均价从 2015 年的 1.7 元/平下降至 0.55 元/平。公司通过向上延伸自产 BOPP 膜和 PVC 膜的方式维持稳定毛利率:分别于 2017、2020 年开始自产 PVC 膜、BOPP 膜。 公司于 2019 年采购德国布鲁克纳的双向拉伸聚丙烯薄膜生产线设备,规划在 2021-2022 年内建设 4 条拉膜线。德国布鲁克纳是全球先进的膜设备制造商,其生产设备在车速、 宽幅方面领先全球,将有效提升公司生产效率。根据我们的测算,BOPP 膜自产后成本 可以节省 700-1200 元/吨。此外公司 4 条 BOPP 拉膜线预计将分别于 2021 年-2022 年逐 步投产,根据公司目前 BOPP 膜及 OPP 胶带的产能建设进度,预计 2021-2023 年 BOPP 膜的自给率分别为 75%、100%、100%。 4.1.3 原料价格下行修复利润 2021 年多数原材料涨价导致业绩承压,2022 年公司利润有望修复。受油价上涨及能耗 双控政策的影响,大多数化工品价格强势上涨。根据公司披露的原材料采购价格来看, 树脂、OPP 膜、丁酯、橡胶、纸浆、PVC 粉的价格均在 2021 年达到历史高位。胶带行 业向下传导价格上涨的能力较弱,公司利润率受原料价格影响大,因此 2022 年或迎来利 润修复。

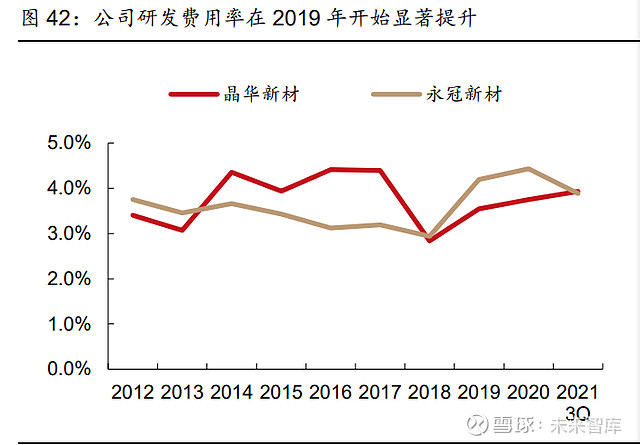

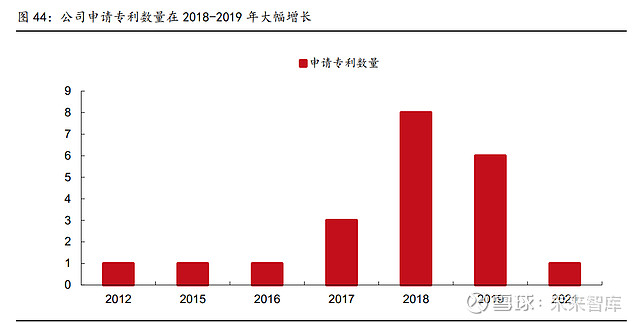

4.2 中期业绩增量:产品结构升级,向高附加值产品进化 对标海外百年胶带企业,向高附加值胶粘带产品转型。当前国内企业多以中低附加值的 民用胶带产品为主,且竞争格局分散。公司作为国内胶粘带行业的领军企业,一方面通 过持续产能扩张提升市占率,另一方面,公司对标海外百年胶带企业的进化历史,向高 附加值的工业胶带、医药胶带、功能性胶带等产品升级,将成为公司提升营收与利润中 枢的关键。 复盘海外胶带企业的发展历史,大多数企业从胶带起家,而后逐渐延伸,成长为综合性化精细化工企业。根据各公司官网数据,上市公司美国 3M、美国艾利、日东电工、德国 汉高 2020 年胶粘材料业务营收占比分别为。其中日东电工目前仍以胶带及膜产品为主, 结合永冠新材当前发展规划,我们选取日东电工为永冠新材的参照物进行分析。 回顾日东电工百年发展史,其用 40 年时间深耕民用胶带领域,随后转型工业胶带及光学 膜类产品。日东电工成立于 1918 年,成立之初从事电气绝缘材料的生产。1962 年公司 上市,上市之后开始进军高端工业胶带,在此后的第一个十年中逐步延伸至半导体封装 胶带、医疗粘合片材等,并首次在中国台湾设立工厂。而后又相继进军偏光膜、分离膜、 车漆面保护膜、偏振转化膜等膜类产品,且继续在中国、泰国扩张。进入 21 世纪后,公 司开始以收购的方式在全球扩张。根据公司年报,1990-2020 年,日东电工主营业务收 入增长 1.9 倍,营业利润增长 6.7 倍,2020 年实现营收 7613 亿日元,营业利润 1022 亿 日元。 公司于近两年开始转型工业胶带,目前在投产品包括汽车线束胶带、医用胶带和可降解 胶带。结合日东电工的发展历程,我们认为当前是公司向工业胶带市场转型的节点时期。 公司研发实力正逐步增强,高附加值产品或将快速落地。由于工业胶带具备一定的制造 壁垒,公司近年加大研发投入。公司的研发支出及研发费用率在 2018 年之后开始大幅增 长,并远高于同业竞争对手。同时公司的专利数量在 2018-2019 年有大幅提升。我们认 为公司研发实力正逐步增强,高附加值产品或将快速落地。

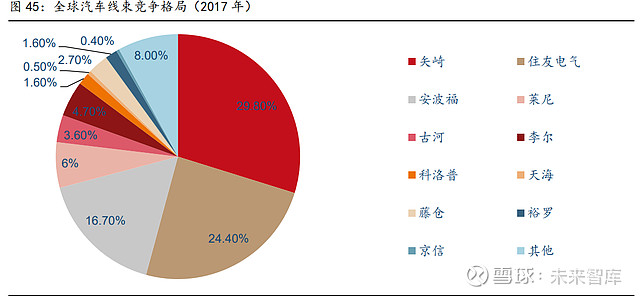

4.2.1 汽车线束胶带:乘新能源车东风、迎进口替代机会 线束胶带对多项指标要求较高,客户认证存在较强壁垒。汽车线束胶带对绝缘、阻燃、 耐磨、耐高低温及电磁波屏蔽等要求较高,且一般胶带中的胶粘剂含有挥发性有机物, 而车厂通常对车内气味和 VOCs 有较高要求,因此其行业门槛在于客户认证。 客户壁垒之一在于认证周期长。胶带厂通常需要先从第三方机构拿到 3000 小时老化测试 后才能与线束厂商务谈判,之后再进行主机厂的实际认证,整个认证周期在半年-1 年左 右。认证的关键项在于汽车线束胶带的 3000 小时老化测试认证,目前国内鲜有企业完成 该项认证。 客户壁垒之二在于线束厂格局相对集中且主要为海外企业。汽车线束行业格局较为集中, 全球汽车线束市场集中在日本矢崎、住友电气、安波福等手中,CR3 达到 70.9%。下游 高度集中的格局构成线束胶带的客户壁垒。此外,目前全球线束市场仍集中在海外厂, 国内线束企业市场占比相对较小,给国内汽车线束胶带企业带来一定认证难度。 国内新能源车企弯道超车,线束胶带企业迎来国产替代机会。由于汽车线束企业高度依 赖汽车企业,因此当前线束厂集中在欧美与日韩企业,从而导致汽车线束胶带市场主要 被海外企业垄断。根据 GGII 数据,目前全球线束胶带市场 CR4 超过 85%,基本被德莎、 3M、日东电工和 DIC 瓜分。而未来国内车企有望凭借新能源车趋势实现弯道超车,将加 速汽车零部件国产化进程,给线束胶带-线束厂带来进口替代的机会。 公司于 2020 年初开始组建线束胶带事业部,2021 年 9 月需宣布其汽车线束胶带的 3000 小时老化测试已经接近尾声,目前已与吉利豪达开展合作,并与安波福、丰田通商等知 名汽车线束供应商开展洽谈。在建的 900 万平汽车线束胶带预计于 2023 年中建设完成。 参考海外企业汽车线束胶带报价 9 元/平,预计项目全部建成后将贡献 0.81 亿元营收。

4.2.2 医用胶带:存在GMP认证壁垒 医用胶带制造壁垒相对不高,但 GMP 车间认证存在门槛。常用的医用胶带有 PE 基、无 纺布基等,与民用胶带相比,医用胶带强调透气性、无人体过敏性,其本身制造过程并 不难,但作为医用工业产品,生产医用胶带通常需要 GMP 车间认证,GMP 车间认证包 括企业人员、厂房设施、生产环境、物料管理、质量管理、销售管理等,国内大多数胶 带厂并不具备相应的资金和产线,因此行业进入门槛高。公司目前正在进行 GMP 车间认 证及无尘车间建设。公司规划建设 400 万平医用胶带,以单价 20 元/平测算,预计项目 全部建成后将贡献 0.8 亿元营收。 4.2.3 可降解胶带:禁塑令政策硬约束下可降解胶带 前瞻布局可降解胶带,响应碳中和政策。目前所用的膜基胶带中的基膜和胶粘剂不可降 解,造成严重污染。2020 年国家发改委与生态环境部共同发布的《关于进一步加强塑料 污染治理的意见》中提到,自 2021 年 1 月 1 日起,全国降低不可降解塑料胶带使用量, 到 2025 年全国范围快递网点禁止使用不可降解的塑料胶带。 当前可降解胶带仍处于研发阶段,部分量产的纸基存在遇水性能迅速下降的问题,PLA 基存在强度低、彩印效果差、价格高昂的问题。公司于 2021 年 1 月与江西抚州东乡区合 作,投资 8.855 亿元在东乡建设环保可降解新材料生产基地建设项目,并成立子公司江 西振冠,目前正在进行玻璃纸基、PLA 基等可降解胶带的项目攻关。 4.3 长期成长路径:建立自有品牌、强化销售渠道 民用胶粘带本质属于消费品,通过建立自用品牌强化 To C 优势或将是公司长期成长的正 确道路。目前公司民用胶带业务仍以 To B 销售方式为主,尤其擅长给 3M、日东电工等 海外胶带企业做 ODM 代工,或直接销售胶带母卷给印度、中东等地区的胶带品牌商。 但对于技术壁垒相对不高的制造业来说,To B 业务的竞争最终将是成本层面的竞争。公 司虽然当前具备较强的降本能力,但降本能力将随时间边际减弱。我们认为公司建立自 己的品牌,以品牌强化渠道,构筑品牌+渠道壁垒,或将成为长期发展的更优解。

胶带行业的另一大特点是产品品类多且低货值、下游客户分散且区域性强,需要建立线 上平台有效整合渠道资源。这一特性与五金行业有相似之处。建筑五金产品 SKU 有上万 种,行业龙头坚朗五金通过建立自己的“坚朗平台”,用直销的模式供应零散品类,实现 高效的下游渠道整合及品牌建立。公司目前正通过类似的方式搭建线上平台,整合渠道 端。目前在线上的淘宝和京东平台均有建立旗舰店,且根据公司公告,公司目前正在搭 建“永冠新材购”全渠道营销推广平台,通过该平台连通线上线下营销体系,推广公司 品牌,布局公司中长期发展。 五、盈利预测我们对公司 2021-2023 年盈利预测做出如下假设: 膜基胶带板块:预计 2021-2023 年销量分别为 23.69/39.11/43.88 亿平,其中 OPP 胶带 销量分别为 22.27/37.15/41.69 亿平,PVC 胶带销量分别为 1.42/1.96/2.19 亿平;销售单 价分别为 0.64/0.62/0.60 元/平,单平成本分别为 0.58/0.53/0.52 元/平。 布基胶带板块:预计 2021-2023 年销量分别为 1.47/1.47/1.47 亿平,销售单价分别为 4.77/4.06/4.17 元/平,单平成本分别为 3.37/2.80/2.86 元/平。 纸基胶带板块:预计 2021-2023 年销量分别 5.85/6.68/6.96 亿平,销售单价分别为 1.55/1.42/1.44 元/平,单平成本分别为 1.37/1.21/1.22 元/平。 预计公司 2021-2023 年将实现营收 33.80/45.77/54.42 亿元,同比增速为 40%/ 35.4%/18.9%,实现归母净利润 2.09/3.89/5.23 亿元,同比增速为 11.8%/85.9%/34.3%, 对应 EPS 为 1.10/2.04/2.74 元。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】。 |

【本文地址】

今日新闻 |

推荐新闻 |