警报拉响!全球30家系统重要性银行对比 瑞信事件告诉我们,全球金融正在变得不一样,危机可能没那么容易就平息。中金公司 首席经济学家彭文生日前表示,一家老牌大型银... |

您所在的位置:网站首页 › 桑坦德by › 警报拉响!全球30家系统重要性银行对比 瑞信事件告诉我们,全球金融正在变得不一样,危机可能没那么容易就平息。中金公司 首席经济学家彭文生日前表示,一家老牌大型银... |

警报拉响!全球30家系统重要性银行对比 瑞信事件告诉我们,全球金融正在变得不一样,危机可能没那么容易就平息。中金公司 首席经济学家彭文生日前表示,一家老牌大型银...

|

来源:雪球App,作者: 厚雪研究,(https://xueqiu.com/1343201666/245343735)

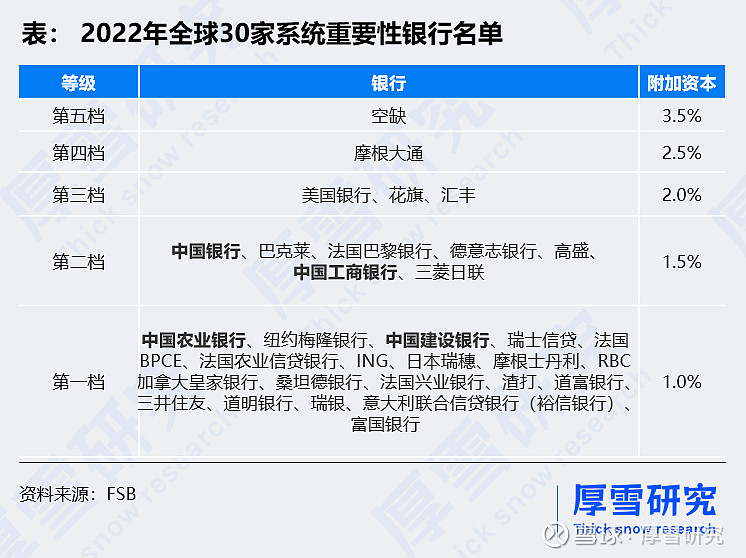

瑞信事件告诉我们,全球金融正在变得不一样,危机可能没那么容易就平息。 中金公司首席经济学家彭文生日前表示,一家老牌大型银行就此消失,其对欧洲甚至世界的金融格局的影响有待观察。长城证券首席宏观分析师蒋飞甚至撰文认为,自2008年之后,新一轮欧美银行业危机可能已经开启。 对此,30家“全球系统重要性银行”的风险是一个重要观察维度,其中特别需要警觉的是欧洲的银行。 出品 | 厚雪研究 作者 | 于百程 3月19日,在瑞士政府的强力推动下,百年瑞信的危机,被其长期竞争对手——瑞银以30亿瑞郎的四折价收购而暂时化解。两家“麻烦缠身”的全球系统重要性银行,合并成为了投资资产规模达到5万亿美元的更大公司。 用了一个周末,一场金融风暴似乎就得以避免。不过仓促之间,此次并购交易也产生了众多争议,比如160亿瑞郎的瑞信AT1债券被瑞士金融监管方宣布清零,导致AT1债权人比股东还要惨。“金融学不存在了”?这些打破市场规则之举,也冲击了金融市场的长期信心,留下了隐患。 在此次瑞信事件中,“全球系统重要性银行”的标签是其快速获救的重要因素之一。 银行由于在金融体系中居于重要地位,其破产倒闭可能会对金融体系和经济活动造成重大损害。全球系统重要性银行就是在全球范围内具有较大规模、跨境活动活跃、与其他金融机构关联程度高、结构和业务较为复杂,以及难以替代的金融机构。 作为全球系统重要性银行,瑞信当下的不堪一击,是其内外部问题长期积累的结果,而其他的全球系统重要性银行又有哪些?是否也隐藏长期风险?厚雪通过一些数据维度,对全球系统重要性银行做一简单梳理和对比,仅供业内参考。 01 30家“全球系统重要性银行” 2008年金融危机后,防范“大而不能倒”风险成为全球金融监管改革的重要内容。2011年起,全球金融稳定理事会(FSB)每年发布全球系统重要性银行(G-SIBs)名单。加入该名单意味着将适用巴塞尔委员会对系统重要性银行的附加资本要求,系统重要性银行分为五档,将分别被要求最低提高1%至3.5%的附加资本。 2022年11月,FSB发布了2022年版的全球系统重要性银行名单,一共30家。第五档继续空缺,第四档只有摩根大通一家,第三档有美国银行、花旗、汇丰三家,第二档有中国银行、巴克莱、法国巴黎银行、中国工商银行等7家,第一档有中国农业银行、纽约梅隆银行、中国建设银行、瑞士信贷等19家。中国一共有4家银行入选。

在10年前,2013年版全球系统重要性银行共有29家,当时中国只有中国银行和工商银行两家进入第一档。 两个版本相比,汇丰、巴克莱、法国巴黎银行、德意志银行等在2022年版都降了一档,美国银行等升了一档,苏格兰皇家银行、西班牙对外银行、北欧联合银行(Nordea)等则退出了名单,中国农业银行、中国建设银行则新进入。 从30家银行注册地所在国别看,美国有8家,中国和法国各有4家,英国和日本各有3家,加拿大和瑞士(合并前)各有两家,德国、荷兰、意大利和西班牙各有1家。按大洲来看,欧洲有13家,北美洲有10家,亚洲7家。

Wind数据显示,中国的4家银行员工数量最多,排名第一的是农业银行45万人,最少的是瑞银集团1.85万人,30家银行平均员工数量为15万人。 除了法国BPCE银行集团之外,其他银行均已上市。 02 资产规模:10年中7家收缩 从2013年到2022年,10年是一个比较长的周期,通过观察这个长周期,能反映出金融机构在走出2008年金融危机的周期后,业务持续经营的情况。瑞士信贷也是在2012年之后,资产规模开始收缩,从此总资产跌破了1万亿美元。 对于杠杆经营的银行来说,资产负债表持续收缩,对于坏账水平、盈利能力等都会产生影响,再结合一些不利的宏观因素,一些风险就容易暴露。 Wind数据显示,30家全球系统重要性银行中,中国的4家银行总资产规模最大,均超过4万亿美元(2022年三季度末数据),排序分别为工商银行(5.57万亿美元)、建设银行(4.83万亿美元)、农业银行(4.76万亿美元)和中国银行(4.03万亿美元),之后是摩根大通(3.67万亿美元)、美国银行(3.05万亿美元)和三菱日联金融集团(3万亿美元)。有4家银行资产规模低于1万亿美元,分别是道富银行、纽约梅隆银行、瑞士信贷和渣打集团,道富银行最低,2022年底资产规模为3015亿美元,相当于国内南京银行的水平。

30家银行的资产规模总额最新为64.46万亿美元,平均每家2.15万亿美元。 10年来,30家银行中有7家资产规模出现收缩,且均为欧洲银行。包括瑞士信贷、德意志银行、荷兰国际、巴克莱银行、裕信银行、法国兴业银行和瑞银集团,前三者资产规模10年下降比较明显,分别为41%、35.6%和30%。除了这7家资产缩表之外,还有6家银行10年资产增幅仅在20%以内,除了纽约梅隆银行和日本瑞穗金融之外,其他也都在欧洲。 相比来说,中国、加拿大、美国和日本的银行,在10年中资产规模增长比较高。中国4家银行资产规模增长幅度最多,累计增幅在70%到100%之间,其中农业银行和建设银行资产规模增长在90%以上。之后增速较高的是加拿大皇家银行、道明银行、高盛集团和摩根大通,增速在50%到72%之间。 03 营业收入:15家不敌10年前 营业收入和净利润,是反映银行盈利情况的指标,较强的营收利润能够提升银行的抗风险能力。 在30家银行中,有15家2022年(部分为2021年数据,下同)营业收入不敌2013年,其中有12家为欧洲银行。法国兴业银行、日本瑞穗金融、瑞士信贷、法国巴黎银行、裕信银行、德意志银行和巴克莱银行降幅均超过30%,法国兴业银行2022年营收为393.67亿美元,比10年前下跌62%。 相比2013年,加拿大皇家银行、摩根士丹利和建设银行的营收增长最高,分别为74.99%、64.69%和54.97%。

在最新营收绝对规模上,工商银行、建设银行和摩根大通(2022年数据)位列前三,分别为1478.68亿美元、1292.79亿美元和1223.06亿美元。瑞穗金融、道富银行和瑞士信贷最低,分别为98亿美元、121亿美元和150亿美元。 从净利润数据看,有21家银行比10年前增长,增幅最高的是巴克莱银行、德意志银行和摩根士丹利,增幅分别为702%,472.6%和297%。有三家银行亏损,分别是瑞士信贷(-79亿美元)、瑞穗金融(-8.57亿美元)和三菱日联金融集团(-6.82亿美元),后两者均是2021年数据,瑞穗金融2022年上半年继续亏损了26.3亿美元。中国的4家银行均位于利润前五,另外一家摩根大通位列第四,2022年净利润为359亿美元。

04 股价跟踪:21家低于5年前 股价走势是业务表现的晴雨表,也反映了投资者对于一家上市公司的态度。 Wind数据显示,在本次美国中小银行及瑞信危机中,除了中国4家银行外,其他银行均出现下跌。从3月6日到20日两周中,瑞士信贷跌了69%,其他25家银行平均跌幅15.76%,法国兴业银行、荷兰国际、渣打集团、德意志银行、巴克莱银行和富国银行跌幅超过20%,显示出资本市场的担忧。 从长期的股价表现看,截止3月20日,相比10年前,有8家银行下跌,除去瑞士信贷,跌幅最高的3家是德意志银行、渣打集团和巴克莱银行,跌幅分别为72.88%、62%和51%。涨幅最高的5家银行,集中于北美洲,分别为摩根士丹利、摩根大通、美国银行、高盛集团和加拿大皇家银行,累计涨幅分别为377.59%、241%、158%、147%和137.5%。

相比5年前,则有多达21家银行下跌,除去瑞士信贷,跌幅最高的是法国兴业银行,为53.87%,还有桑坦德银行、巴克莱银行和德意志银行跌幅超过30%。涨幅居前的为摩根士丹利、加拿大皇家银行、高盛集团、摩根大通和道明银行,与10年表现好的银行名单类似。 05 估值惨淡:平均市净率0.73倍 从30家全球系统重要性银行的总市值(3月22日)来看,摩根大通、工商银行和美国银行位列前三,分别为3743亿美元、2240亿美元和2212亿美元。排名末尾的是瑞士信贷、法国兴业银行、德意志银行,市值分别为36亿美元、199亿美元和209亿美元。另外,渣打集团、道富银行和巴克莱银行市值也不足300亿美元。 除了法国BPCE之外,29家银行的平均市值为1023亿美元。

从市盈率及市净率来看,除去3家亏损公司,平均市盈率为8.55倍,最高的3家为裕信银行、纽约梅隆银行和摩根士丹利,分别为24.76倍、14.96倍和13.97倍,最低的3家为荷兰国际、巴克莱银行和德意志银行,均在3倍市盈率以下,比中国的4大银行要低。 从市净率来看,29家银行平均为0.73倍,仅有6家未跌破净资产,分别是加拿大皇家银行、摩根士丹利、摩根大通、道明银行、瑞银集团和道富银行,前三名分别为1.74倍、1.6倍和1.4倍。市净率最低的不是瑞信(0.07倍),而是瑞穗金融,市净率仅为0.06倍。另外,法国兴业银行、德意志银行、巴克莱银行的市净率也比较低,均低于0.4倍。 06 结语:欧洲银行的难关 由于航海和商贸的频繁往来,市场经济繁荣,欧洲也成为了现代金融的起源之地。欧洲的银行系统发展早,业务全球化布局,在30家全球系统性重要银行中,欧洲银行依然数量最多,不少银行都有百年以上历史。 在欧洲经济地位不断下降的过程中,欧洲银行业的发展也自然遇到挑战。在全球经济动荡,美国急速加息的背景下,瑞士信贷率先敲响了警钟。从资产规模、经营业绩、资本市场表现等多个长期数据看,欧洲银行整体上已走向弱势。 欧洲银行业会开启更大的危机吗?除了本文展示的基础指标,还有更多的资产结构、资产质量、风险拨备等指标值得分析。对此,推荐一篇华泰证券的最新深度研究报告,《从瑞信风波透视欧洲银行风险压力》。比如其中提到的拨备覆盖率指标,欧洲主要银行基本都低于100%,瑞银集团只有25%,德意志银行也只有42%。更多内容,可以点击报告标题和文末“阅读原文”阅读。 参考资料: FSB:全球系统重要性银行名单 上海证券报:被瑞银四折收购 百年瑞信黯然谢幕 半夏投资:美国银行危机远未结束华泰证券 :从瑞信风波透视欧洲银行风险压力 本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。 欢迎分享,留言交流。转载请注明出处。 $中国银行(SH601988)$ $工商银行(SH601398)$ $建设银行(SH601939)$ |

【本文地址】