格力电器完结篇:格力电器竞争力分析及未来思考 本文首发公众号:财报是一本故事书,欢迎关注!本文分成四个系列:欢迎关注系列一:格力电器系列一:格力电器发展史之朱江洪欢迎... |

您所在的位置:网站首页 › 格力电器的基本面分析 › 格力电器完结篇:格力电器竞争力分析及未来思考 本文首发公众号:财报是一本故事书,欢迎关注!本文分成四个系列:欢迎关注系列一:格力电器系列一:格力电器发展史之朱江洪欢迎... |

格力电器完结篇:格力电器竞争力分析及未来思考 本文首发公众号:财报是一本故事书,欢迎关注!本文分成四个系列:欢迎关注系列一:格力电器系列一:格力电器发展史之朱江洪欢迎...

|

来源:雪球App,作者: 财报是一本故事书,(https://xueqiu.com/9919272412/181782051)  本文首发公众号:财报是一本故事书,欢迎关注! 本文分成四个系列: 欢迎关注系列一:格力电器系列一:格力电器发展史之朱江洪 欢迎关注系列二:格力电器系列二:格力电器发展史之董明珠 欢迎关注系列三:格力电器系列三:格力电器2020年年报解读 各位读者朋友们如果看完了系列一、系列二、系列三,相信对格力电器应该有了比较深的理解,今天我们先来评估下格力电器的竞争力,为什么要评估格力的竞争力呢?因为只有非常强的竞争力,我们才能对公司的未来有所判断,或者应该说判断的难度就会变小。举个例子,如果一家公司没有任何竞争力,你会觉得它的未来能够变得越来越大,或越来越强吗?答案是肯定很难判断的,有人说格力电器的竞争力很强啊,我家的空调都是用格力的,但从来不用数据来证明这一点,而且他说的有可能是静态的,感性的,市场在变,环境在变,公司的竞争力也在发生变化。当你看到下面这段话,各位读者朋友们有何看法?

格力竞争力研究 1、营收规模、研发优势 美的集团与格力电器营收规模比较

美的集团与格力电器营收研发费用比较

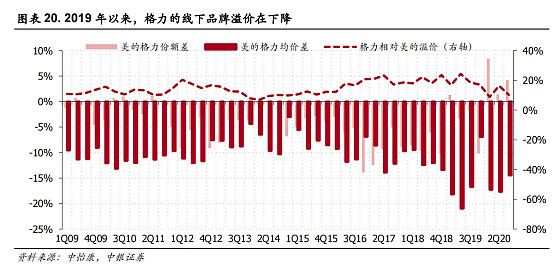

从这两张表可以看出曾经是差不多的竞争对手,随着时间的推移,不管在营收上,还是研发费用上美的集团一直在前进,而格力电器营收规模近两年已经不再增长了,甚至还有所下滑,研发投入也并没有我们想象中的高,2018年研发费用70亿,到了2020年还下降到61亿,这可不像是“董小姐”说的,研发投入没有上限哦。 2、格力的线下品牌溢价在下降

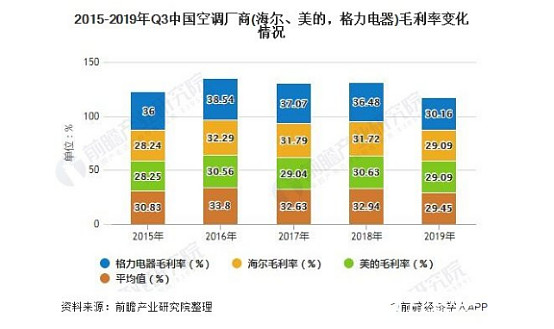

2019年开始,格力终端零售市场的份额优势在美的降价的情况下不断丧失,甚至一度被美的反超。我们认为,格力零售市场份额的下降,主要是由于相比竞争对手而言,格力的性价比在下降。我们用品牌溢价(份额差+价差)来衡量格力与美的品牌力、产品力和渠道力之间的综合差距。以往格力在线下的溢价约为 20%,相比线上溢价(10%)较高,我们认为这是格力线下渠道优势所带来的。19年在美的价格战的驱动下,格力线下溢价下降,格力在丧失渠道优势后显得比美的更“贵”。疫情修复后,格力线下溢价恢复至约10%,低于2019年价格战期间的15%,明显低于行业上升周期时约20%的溢价。 3、毛利率 中国空调出货均价下滑,格力电器毛利率下降幅度大 2019年由于空调行业内销不景气,厂商纷纷为了去库存而主动采取降价措施,其中美的率先发起促销活动,在3月开始推出性价比突出的变频空调,定价在2000-3000元;海尔、海信、奥克斯等纷纷跟进,格力也在11月开始由“防守”转向“进攻”价格策略。据艾肯家电网数据显示,2019年我国空调出货均价下跌至2470元,同比下降17.11%,由于价格战的原因,空调厂商毛利率也出现了下滑的迹象。相较于海尔和美的,格力电器下降幅度最大,从2018年的36.48%下降至30.16%;部分中小厂商也面临着亏损的压力。

4、外销毛利率

我统计了过去几年格力电器外销毛利率,从上表可以看出近几年毛利率是逐年往下滑的,而且本来就不高的毛低率,现在变得更低了,格力电器在全球市场的竞争力这个问题还得我们继续保持思考,中国只有华为,在国外的毛利率大于国内的毛利率,简单讲华为的产品在国外卖的比国内贵,而且还卖得好,这就是竞争力,全球市场的竞争力,格力还有很长的路要走! 5、市场份额 中央空调市场份额。

家用市场国内市场占有率。

全球市场占有率

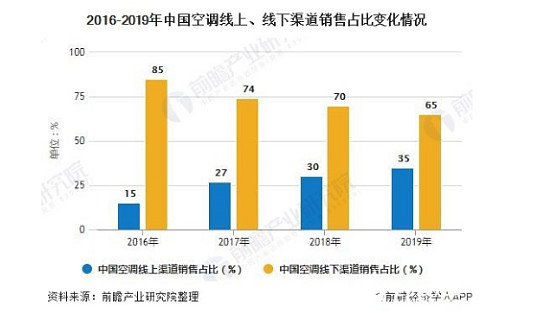

(注:我找了不少研报,关于空调市占率,都没有找到相关的数据,这些数据是我从财报一一找出来了,就凑合着用了,在财报中我就只看到格力年年都第一,年年都全球领跑,想要看的数据没有,请见谅!如果有,留言发一下,非常感谢!) 还好这些数据还能凑合着用,我们从这些数据大概也能看出来,格力电器,不管是中央空调、国内家用、全球市场等其市占率,是逐年下滑的。在这里我们就要思考格力电器产品竞争优势未来能否持续增强,因为目前看到的数据显示格力电器的竞争力并非我们所理解的那么强,甚至已经在减弱了,至少在北新建材这篇文章里,我们就可以判断北新建材的竞争力是非常强的。这里有个链接。 6、为什么格力电器市场份额会被对手蚕食? 那是因为格力曾经引以为豪的渠道优势已经不适应目前的市场。 中国空调线上渠道销售占比不断增加 近年来,随着互联网覆盖面的持续提升以及我国消费者年龄结构的变化,再加上618、双十一、双十二等各大网购活动的推广,线上消费已经成为一种趋势。我国空调厂商也纷纷布局线上渠道,2018年格力在双11推出“再掀 11·11 百亿大让利”, 美的、海尔、海信等也纷纷推出线上活动。据奥维云网数据显示,我国空调线上渠道销售占比从2016年的15%上升至2019年的35%。

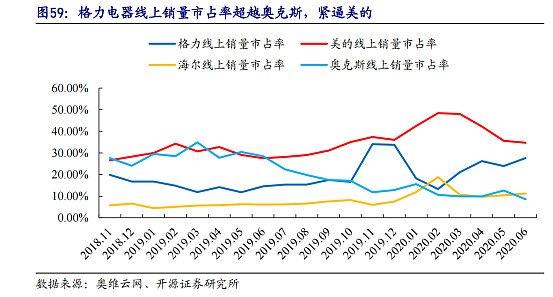

尽管很早开始布局电商,但由于格力与线下渠道绑定较深,线上渠道发展并不 顺利。2013 年格力销售公司便自建电商入驻京东渠道,2014 年设立电商团队,开设 天猫旗舰店。2014 年12月格力电器官方电商渠道“格力商城”正式上线。由于线下 渠道层级较多,终端价格高于线上,且格力与线下渠道的深度绑定,在一定程度上拖 累了线上渠道发展的脚步。从空调线上市占率来看,格力的线上销量市占率在 2019 年双11期间出现短暂提升,在 2020年2月,又降到与奥克斯、海尔同一梯队,明 显落后于美的集团。

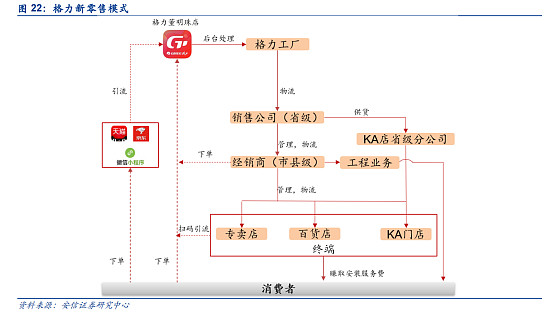

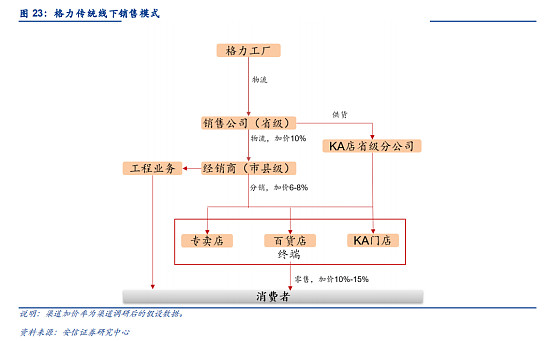

所以格力电器要进行渠道改革: 格力渠道改革朝着扁平化方向前进,竞争力有望提升。 “格力董明珠店”实质上是格力对网批系统的探索,其对终端消费者和经销商都开放了下单窗口。通过推进渠道扁平化建设,构建总部和各地分销商的直接联系,格力将弱化销售公司和代理商的职能,消减渠道中间层级,减少渠道冗余费用,从而提高渠道效率,并且探索促成线上和线下的融合。我们认为,格力凭借其在产业链中的强势话语权有望主导渠道利润的再分配,实现出厂价的提升和终端零售 价的下降,增强公司的盈利能力和市场竞争力。 销售公司和中间经销商的职能将转变为管理和售后服务。 格力传统的线下渠道中,销售公司和中间经销商的职能为负责区域销售推广和物流仓储工作,其利润来源为批发货物赚取价差。而新零售模式下,销售公司的职能将转向区域经销商管理和售后服务,利润来源为管理服务费,蓄水池功能则更多地靠末端经销商去承接。

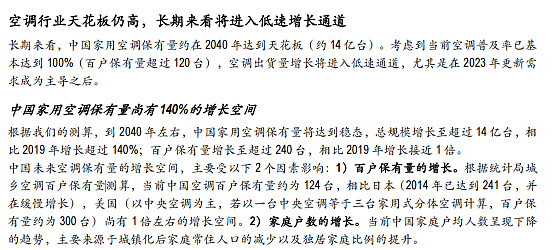

当我了解了格力电器竞争力出现了一些问题,我看财报,研报的时候关于格力未来的发展空间我就没多大的兴趣,比如:

如果市场还要这样测算的话,那就可以证明一点,未来这个市间增速不会大,而且现在的人均保有量达到100%,这个人均保有量已经不低了,你想空调这个行业还能保持高增长,这种概率大吗?这也是为什么格力要多元化的重要原因之一。 写的那么多关于格力竞争力问题的分析,在这里我可不是要贬低格力电器之类的,格力电器在空调领域的品牌度及美誉度仍然还是十分高的。 下面来讲讲我对格力未来的一些思考:从系列一、系列二、系列三、系列四我们对格力电器作出了全面系统的分析(当然也有些人认为我写得很差除外),在年报解读里我们可以看出公司账上现金非常多,多到它可以不断的去试错,直到成功为止,因为他有这个本钱! 请看下面杨澜访谈董明珠的内容 董明珠做客杨澜访谈:我只坚持对的事情,对事不对人

谈跨界布局 “手机、新能源汽车没有失败” 杨澜: 有媒体说,格力做的最好的还是空调,似乎在多元化或者是其他的领域做的不像空调那样好? 董明珠: 那都是媒体说的,我不认同。我做空调做了三十年,我做冰箱才三五年,你说我三五年要跟三十年比,怎么可能?最起码给市场要有个接受的过程。 比如说做手机,我从来不认为格力手机失败,因为我没有正式把这个产品拿到市场上去销售。 那我们为什么要造手机?因为随着智能时代的到来,如果家庭全部用的是格力产品,可以通过手机跟所有的电器产品进行物联,未来用格力空调等产品都会用格力手机来控制它,格力手机就成功了。 杨澜: 说到新能源汽车,也有人觉得董姐姐这跨行也太大了。 董明珠: 我认为这不叫跨行。因为汽车的钣金、汽车的电机、汽车的模具我们都能实现,它是一个完美的延伸和结合。 杨澜: 但是真的在做起来的时候就会遇到很多具体的问题。比如有人说董姐姐对于电池的技术路径的选择,包括合作伙伴的选择都存在一定的决策的失误。 董明珠: 这不叫失误,这叫风险。比如收购银隆绝对是正确的选择。现在这个企业的钛酸,锂电池也被越来越多的人可以认同,主要是企业最大的股东出了问题,比如说财务漏洞,贪污腐败等等,但这个人的错误不等于产业错误。 杨澜: 一个人如果一直赢到了某一个阶段的时候,您会不会觉得今天的董明珠不能输? 董明珠: 我真的没想过,毕竟我们有9万员工,不能有失误。但是任何人在工作当中肯定会有偏差,重要的是能把它及时纠正到轨道上来。 我觉得我一般的决策是没有错过的,虽然在其它业务的布局上进展不明显,但那并不是决策错误,只是在执行的过程中,执行力不够的问题 既然格力账上现金那么多,可以不断的去试错,未来能否在“董小姐”的带领下,格力走出第二条成长曲线呢?这个问题我想了很久,我不知道说得对不对,不对的当做乱说了。 首先在渠道改革上,“格力董明珠店”已经跟“董小姐”深深的绑定在一起了,也就是说格力电器就是“董小姐”,我们看格力的广告,都有“董小姐”,搞直播也是“董小姐”,当我看到“董小姐”的年龄之后,我在想,“董小姐”年龄已经不小了,我的脑海里就出现了这几个词“㾾颇老矣,尚能饭否?”,还是“老当益壮,穷且益坚”,“董小姐”真的不会老吗?

不过“董小姐”也算得上“老当益壮,穷且益坚”,为了那6000亿的目标,“董小姐”做了几件大事: 1、选择高瓴资本入股格力电器。 2、这两年全面扩张建厂。 3、渠道改革和门店系统数字化改革。 4、全面开始回购激励。 5、加强各个新领域的产品推进。 不过格力电器跟“董小姐”捆绑得太深了,而且“董小姐”年龄真的是不小了,格力电器目前的竞争力正在下滑,渠道改革还在进行中,面对那么多的不确定性,我们如何投资呢? 看看公司的历史估值

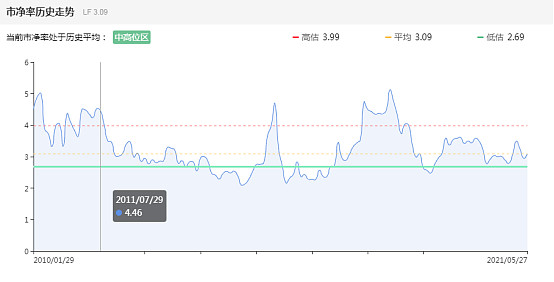

市场对格力电器的估值一直都给得不高,平均PE在11倍左右,当我们回忆历史,当年格力处于较高速增长,市场也只是给了格力十几倍的估值,当时的格力是多么低估的,对于投资人来讲,那个时候赚钱太容易了,而如今面对那么多的不确定性,市场仍然还是给了格力16倍的PE,而且是历史估值的上方。对于这个价格我认为格力不太便宜,顶多算是合理估值,在我的投资理念里,越不确定,估值我会打得比较低,特别是在竞争力还出了些问题,所以对于目前的格力,我会在这个合理估值打个八折以上才会有所考虑。 格力电器已完结。 以上是我的思考,我再次重申,以上只是我的个人思考,如果觉得本文没有任何价值请忽略,如果要反驳,请拿出数据、逻辑,只要不喷,我愿意做个学生,向你学习。 作者的心里话:为了写一篇高质量的系列文章,我每天花10小时阅读财报、研报,看了大量的文字、数据,一个星期七天,才能对公司有所了解,每创作一个系列共花70小时,目前已经写了三个月,说实在话,有点点累了,这种累体现在阅读效率的降低,注意力不集中,记忆力存储不够,十几二十份年报、研报需要反复阅读,目前一个系列花70个小时已经不太够了,现在已经接近100个小时左右(文章质量太差我不敢写,要么写好一点,要么不写,如果我的系列未来更新变慢了,希望、还请我的读者朋友们能够体谅与理解),我是一个笨的、执着而固执的人,今年的目标坚持一个星期一个系列,提供高质量的文章,不推荐股票,授人以“渔”的方式分享给我的读者朋友们,“回顾历史、展望未来”,不知各位读者朋友们对这样的文章是否喜欢,如果喜欢的话,希望我的读者朋友们能够高抬贵手多点“在看 ”“转发”,无须打赏(每次我只能自己打赏自己,以安慰、鼓励自己,要不断前进),原创不易,高质量的文章更不易,好文章多多分享,独乐乐不如众乐乐,拜托了 注:目前研究的上市公司有: 1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦股份 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 可以在我的公众号对话框里输入对应的上市公司名字,系列文章就会跳转出来。 我的公众号致力于企业价值研究,希望球友们能够喜欢、关注、转发 以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持! @今日话题 @上市公司 #2021雪球投资炼金季# #财报是一本故事书# $格力电器(SZ000651)$ |

【本文地址】

今日新闻 |

推荐新闻 |