我眼中2020年的格力:经营分析 一、行业现状及 格力 地位 1.中国空调市场产销情况 2020年大家知道,是疫情年,国内市场空调销量还能达到1.4亿台... |

您所在的位置:网站首页 › 格力产品形象分析怎么写 › 我眼中2020年的格力:经营分析 一、行业现状及 格力 地位 1.中国空调市场产销情况 2020年大家知道,是疫情年,国内市场空调销量还能达到1.4亿台... |

我眼中2020年的格力:经营分析 一、行业现状及 格力 地位 1.中国空调市场产销情况 2020年大家知道,是疫情年,国内市场空调销量还能达到1.4亿台...

|

来源:雪球App,作者: 查理的无敌时间,(https://xueqiu.com/6111380216/179310046) 一、行业现状及格力地位 1.中国空调市场产销情况

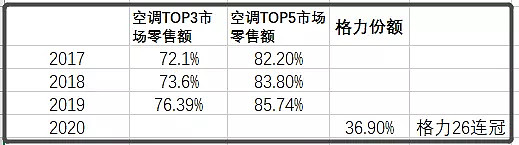

2020年大家知道,是疫情年,国内市场空调销量还能达到1.4亿台,即2017年水平,其实挺可怕的,在如此年份空调需求还是如此强劲。 不过也能看到,内销确实是受到比较大的影响,同比去年下降了12.9%,而外销是增长的,增长了4.7%。 疫情年都能取得如此销售成绩,对未来空调市场,我是比较乐观的,再差也不会比2020年差。 2.家用空调市场份额

集中度提升,TOP3就是格力、美的、海尔。 竞争格局非常好,格力毫无悬念的霸主,已经连续26年在家用空调领域领跑,即从1995年超越春兰成为第一后就一直是第一。 3.中央空调

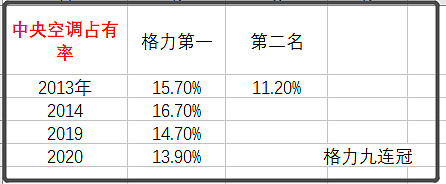

依然是第一,九连冠,但中央空调占有率一直不见提升,格力在中央空调领域的优势并不像家用空调那么大,市场占有率其实是下降的。 二、格力经营分析 管理层讲话:

疫情坚持不裁员、不降薪,不是说格力多有人情味,无他,就是钱多,皮糙肉厚,扛得住。 疫情推动线上渠道的发展,家电销售线上占比首次超过线下,证明了线上的重要性,逼迫格力加快脚步进行渠道改革,渠道改革我认为不是投资格力的主要矛盾,渠道只是表象不是本质,我依旧维持原有的观点,格力渠道改革调整会成功的。 格力产能充足,生产基地遍布全球,产业链一体化优势巨大,产品品类齐全。 格力骨子里流着独立自主的血液,自建渠道的意志很强烈,但在当今电商格局形势下,格力也明白,必须做一定妥协,不过,格力不会停止自建渠道的努力。

格力发展总战略、长远的愿景,是缔造多元化、科技型全球工业集团。 1.主要经营数据

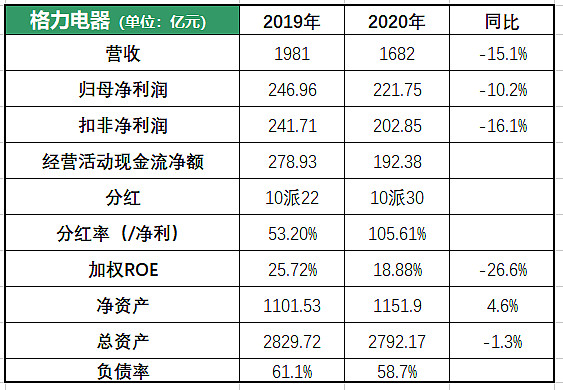

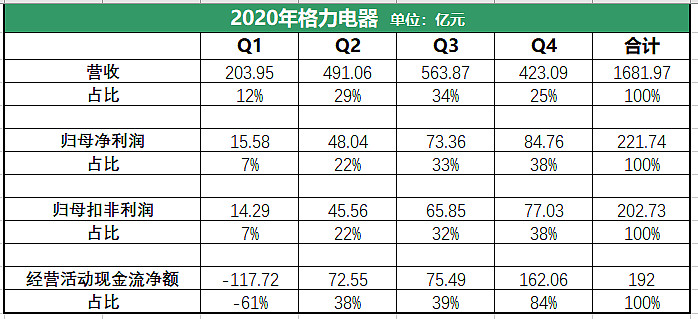

营收下降,净利润下降,净资产增多,导致ROE 创下近年新低,跌下20%,疫情年,特殊,可以接受。 2.经营季度分布

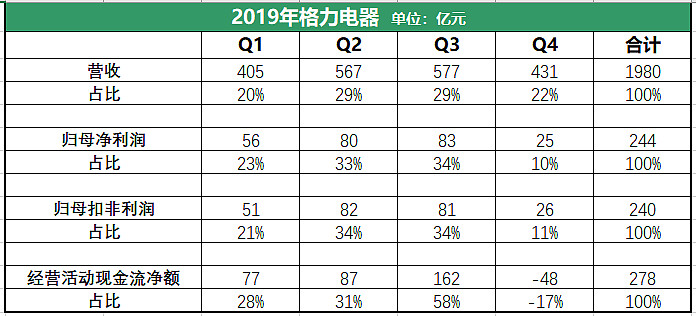

今年季度分布被疫情扭曲了,一般二三季度是旺季。 3.营业总收入构成

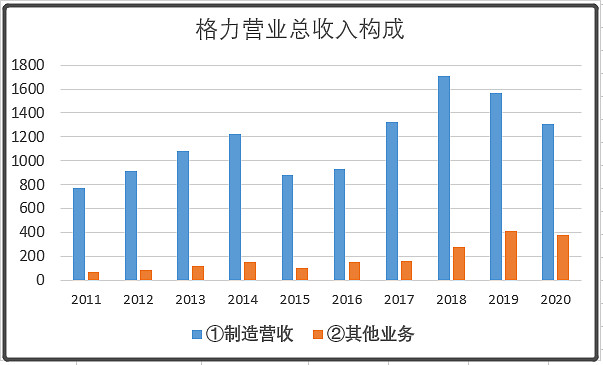

格力的主营业务是包括空调、生活家电、智能装备、模具在内的制造业。 其他业务指的是格力帮助上游供应商集中采购原材料,再转手卖给上游供应商,俗称“甲供”,甲方反供给之意。这样做的目的是大规模、统一集中采购降低成本,但更主要的是控制质量,确保上游供应商用的原材料的质量符合格力的要求,可以想见,由于这一块的主要目的不是赚钱,所以利润是很低的。 甲供业务营收在2019、2020年均达到营业总收入的20%以上,但这块是不赚钱的。 4.营业总收入毛利率

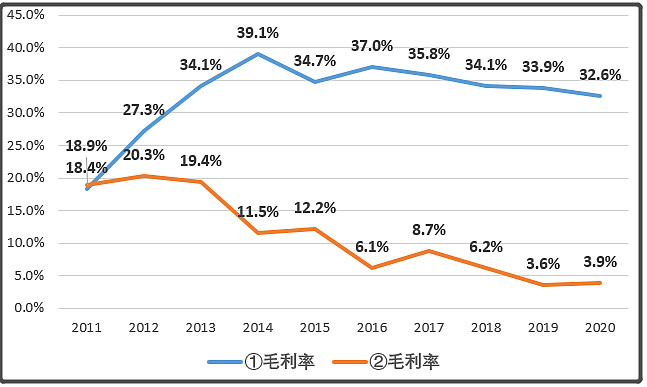

2012年是一个节点,制造业毛利率从此飞升,后一直在35%左右。 而甲供业务基本是不赚钱的,能很明显地从毛利率看出。 5.主营业收入分析:制造业

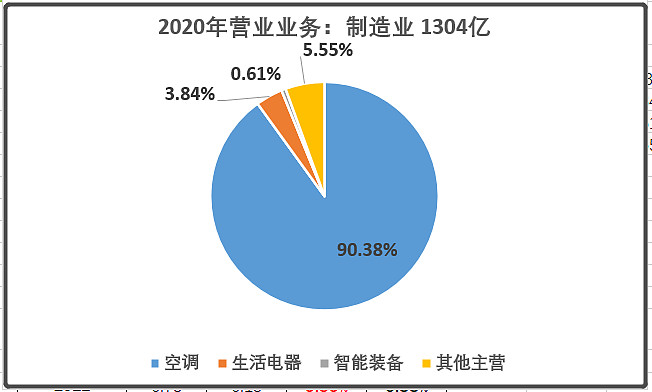

格力主营业务构成如上图,空调占了90%以上,且毛利率也是最高,也就是说毛利润空调至少了贡献95%以上,具体我没算,可以算,但没必要算了。 我们知道格力的利润几乎全部是空调贡献的就够了。 截至2020年底,你依然可以说格力就是个卖空调的。

这张图我认为是整篇文章最重要的一张。 因为现阶段的格力主要就是卖空调的,分析空调的销售情况,就是分析格力。 之前我说过,看利润表的毛利率没多大意义,因为格力的营业总收入很多是无效营收,比如掺杂了甲供、智能装备等不赚钱的业务。 空调的毛利率才是格力真正值得关注的毛利率。 格力空调的毛利率在一众空调厂商中一直是最高的,我说过,卖得最贵,且卖得最好,这才是真正实力和地位的体现。 2020年疫情年格力空调业务受到不小冲击,但最终成绩我觉得还可以接受,我的观点明确,格力空调的地位没变,依然是最高端,最好的,美誉度最高的空调,高端的东西才有前途。 至于和美的、海尔的比较,请看我之前写过格力的一篇文章,观点不变,就不赘述。 补充下,美的今年的空调数据,2020年美的空调营收1124亿,毛利率仅24%,降得非常厉害。 美的的国外业务占比较高,2020年美的受疫情影响相比格力好一些,这一年是美的空调营收超越格力最好的机会,但很可惜,最终还是屈居第二,将来我认为美的超越的机会不大了。 最关键的是毛利率,美的毛利率大幅下降,直降到24%,而格力只是小幅从37%降到34%,注意这还是格力今年销售返利不计入营收的结果,强不强在极端环境中才能看出,可以看到二者在空调领域差距之大。 格力电器系列②:对于格力、空调的一些思考 卢,公众号:卢布斯格力电器系列②:对于格力、空调的一些思考

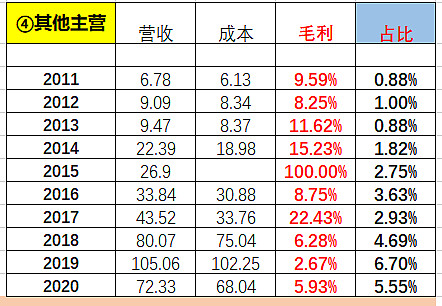

因为线上直播带货,毛利率提高了,但销售量是下降了,乏善可陈。

同上,乏善可陈。

同上,乏善可陈。 总结下,主营业务,空调还是占了营收的90%以上,贡献了95%以上的毛利润,其他制造业在2020年疫情冲击下销售表现不佳,都出现了不同程度的下滑,非空调业务尽管格力寄予希望,但我认为并不乐观,事实证明搞了这么多年还是没什么成绩,建议一开始估值可以当作不存在,如果后来做成功了,就是意外收获,做不好,就是符合预期,其实这观点和我2019年差不多,2020年是证实了我2019年的看法,希望格力打我脸。 6.其他业务分析:甲供

前面说过了,这是经营的战略配套项目,不产生利润,没多大关注价值。 7.营业成本构成

营业成本构成占比变化不大。

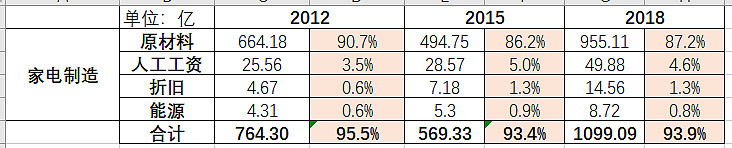

原材料即铜、铁、铝等金属材料占比最高,达87%,所以大宗商品的价格波动对空调价格的影响非常大,格力做大宗商品衍生品套期保值操作就是为了对冲风险。 但原材料涨价相对来说,对占据头部地位的格力或许是扩大市场份额的机会。 8.内外销情况

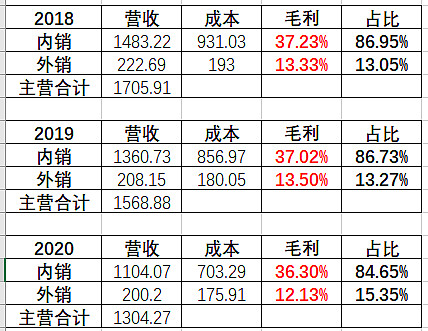

内销为主,多年来内销占比都在80%以上。

外销毛利率极其低,规模生产影响?国外各种成本费用就是比较高?或者国外售价低很多? 9.大客户情况

比较正常,前五大客户近两年有下降趋势,分散了是好事。 三、股权结构

2019年底高瓴入驻后,珠海国资委不再是控股股东,格力混改成功,现无实际控制人,实际上现在可以说是由董明珠为代表的董事会说了算。 高瓴也是认可董明珠的,不干涉董明珠的执政。 四、员工构成

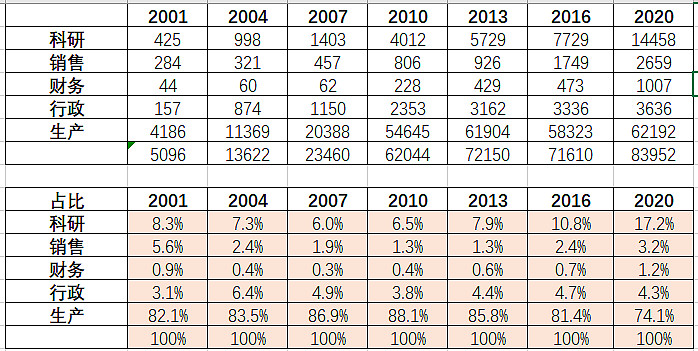

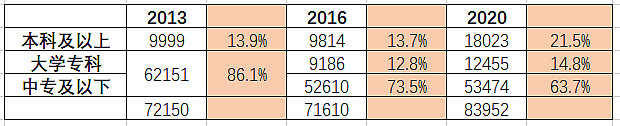

数量:从2001到2020年,我们可以看到员工人数的增长情况,这从侧面展现了格力成长壮大之路,可以说,2010年前为飞速成长期,2010年以后规模增长放慢,慢慢步入成熟期。 占比:很清晰,科研人员占比快速扩大,侧面证明格力正在慢慢转型成科技驱动为主的企业。

很清晰,学历水平稳步拔高。 五、管理层

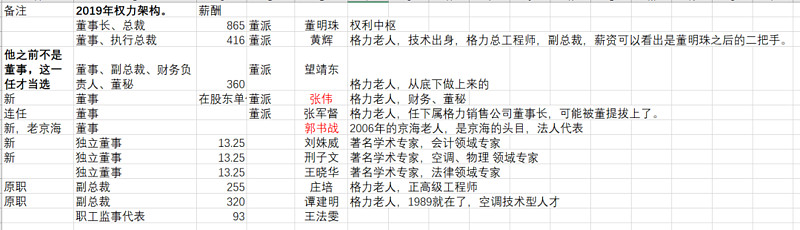

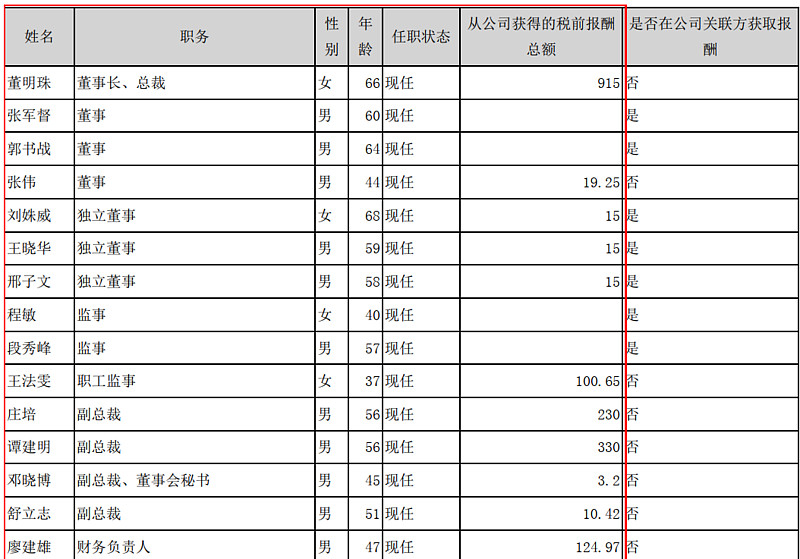

这是2019年的,2020年的权力机构基本变化不大,一句话,现在格力是董明珠掌权,董事会她说了算,她的实际权力和话语权这几年是越来越大了,从薪酬可以看出她地位的崇高,薪酬是第二的近三倍,说独裁也不过分。 这个是好是坏呢,很难讲,董总的主观意志肯定是为格力好的,到她这层次的人已经到了马斯洛五层妖塔的最顶层——追求自我价值的实现。 主观上她肯定不会做出对格力不利的事的,但这是个客观的物质的世界,事情发展往往事与愿违,所以独裁,只有一个人有声音到底好不好我说不准,我只能说董明珠在的时候大概率还是好的,之后难讲,现阶段我选择相信董总。

六、关联交易 2020年关联交易: ①采购/购买劳务:26亿 ②销售/提供劳务:134亿 占比不低,约占主营收的7-10%,销售商品基本都是卖空调的,仔细查看了下,问题不大。 七、总结 2020年艰难环境下格力的成绩还是值得肯定的,可以看到,格力在慢慢变革和转型,我对格力的看法没变,即使它多元化全部失败,只要空调地位没变,就值得投资,不管什么产品,越是高端高利润率越是活得滋润,格力的产品主打高端,符合人们对提高生活品质的追求,往后日子不会差的。 具体可以看看我之前写的一篇文章,观点没变格力电器系列②:对于格力、空调的一些思考 风险提示:本人持有20%仓位的格力,观点可能有失客观,请谨慎看待。 $格力电器(SZ000651)$ $美的集团(SZ000333)$ $中国平安(SH601318)$ |

【本文地址】

今日新闻 |

推荐新闻 |