一图一文:周期视角下的因子投资时钟(思维导图收藏版) |

您所在的位置:网站首页 › 标准化残差图主要用于直观地判断稳健 › 一图一文:周期视角下的因子投资时钟(思维导图收藏版) |

一图一文:周期视角下的因子投资时钟(思维导图收藏版)

|

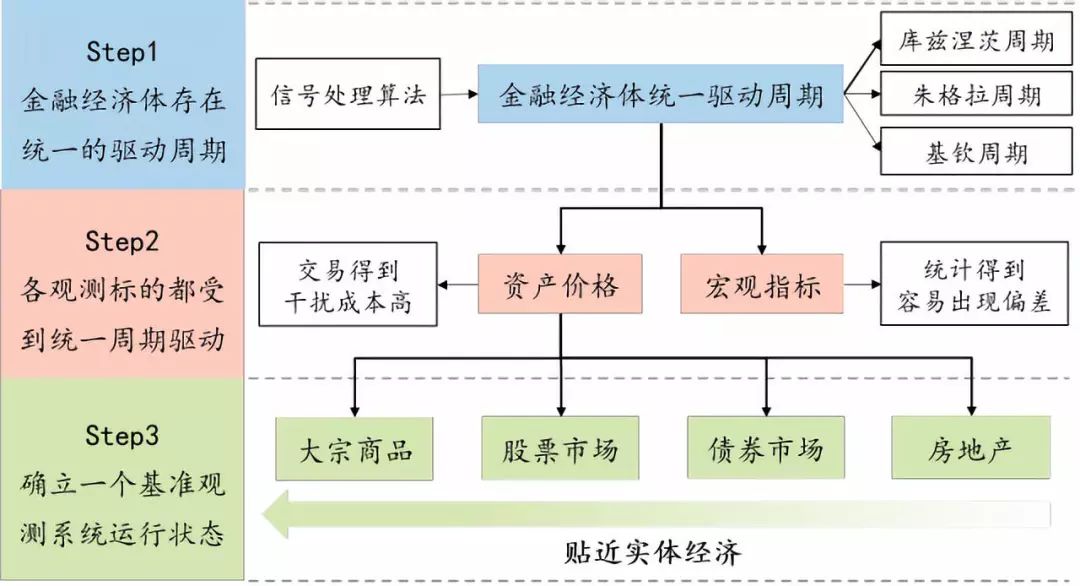

研究中发现,大部分去趋势后的累积因子收益率都具有周期性的波动,采用华泰周期研究中傅里叶变换和MUSIC算法可以识别200个月附近和80到90个月附近的周期,也就是说因子去趋势后的累积收益率表现出了长周期特性。华泰周期模型能够针对因子去趋势后累积收益率的波动建立较好的解释模型,也就是说因子周期完全可以纳入华泰周期研究的框架之下。本文得到的这些结论能够为后续因子择时策略的研究提供思路和方向。 2 华泰周期研究思路与方法 1. 周期研究的基本框架 华泰周期研究系列经过不断的完善与积累,目前已经形成了比较完整的体系与框架。我们发现在全球主要的股票指数、债券指数、商品指数和主要的宏观经济指标(工业增加值、PPI、CPI、PMI等)都存在42个月、100个月、200个月附近的周期,且这三个周期与古典宏观经济学研究中的基钦周期、朱格拉周期、库兹涅茨周期的时间长度一致。基于这一点,我们提出了华泰周期三因子模型,将42个月周期、100个月周期、200个月周期的状态抽象为三因子,用来解释全球资产价格和宏观数据走势。 我们的周期研究与传统的经济周期研究的最大区别是我们更为关注系统性的周期。传统的周期研究,是分立的研究。比如,研究中国的库存周期就用中国库存相关的指标,研究美国的产能周期就用美国产能相关的指标,两者之间没有联系。量化周期研究认为全球是一个统一的整体,这个统一的整体在运动的过程中是有规律的,统一受到三个周期的驱动。那么,各个国家的金融资产价格和宏观经济指标,都可以看成是从某个低维视角对系统的观察,同受系统级别三周期的影响,只不过不同国家经济发展阶段不同,受每个周期影响的程度也不同。对于某个经济指标或资产价格的判断需要从系统性周期的角度来进行考虑。单个变量的周期状态判定一定存在误差,在某些时期还会受到特定事件冲击的影响,导致观察变量的走势偏离周期状态。

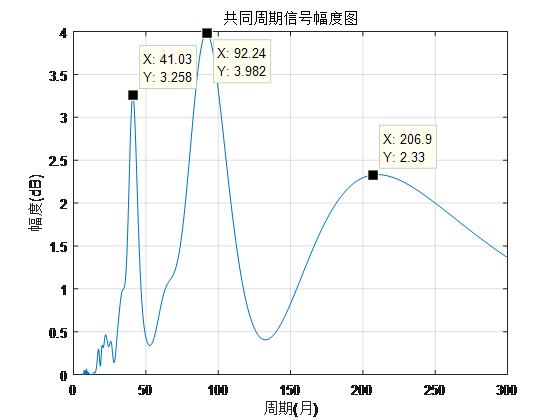

图表1:华泰周期研究基本流程 资料来源:华泰证券研究所 在研究方法中,我们借鉴了信号处理中常用的傅里叶变换和多重信号分类(MUSIC)算法。傅里叶变换可以将信号从时域转换为频域,通过频谱可以观察数据是否存在特定的周期信号。系统性周期长度的判定我们采用了多重信号分类算法,这个算法通过特征子空间分解的方法确定多个信号的共有周期。周期研究的基本过程为先对单个变量的时间数据进行周期性检验,观察单变量频谱上的主要特征,然后对研究中同类型的变量或者相关联的变量使用MUSIC算法寻找统一的系统性周期长度。通过单变量的周期表现和系统性周期的长度比对研究单变量是否符合系统性的周期规律,继而构建三因子模型,利用回归模型进行拟合与预测。在实践中,我们对全球主要的股票指数、债券指数、商品指数、宏观数据利用MUSIC算法寻找其共同周期,其频谱峰值为41个月、92个月、206.9个月,对美元对多个国家货币寻找共同周期,其频谱峰值为200个月、94个月和43个月。

图表2:全球主要经济金融数据共同周期能量分布 资料来源:Wind,华泰证券研究所

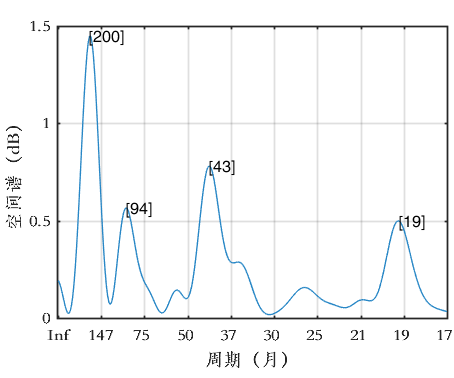

图表3:美元汇率共同频谱 资料来源:Wind,华泰证券研究所 华泰金工“周期系列研究”中已经对金融市场的三大周期信号(42个月的基钦周期、100个月的朱格拉周期、200个月的库兹涅茨周期)予以了充分挖掘,证明了周期信号在中国市场乃至全球市场是真实存在并且稳定运行的。同时我们也指出,虽然不同金融资产的三周期长度基本一致,但是相位之间并非完全对齐,因为金融经济信息的传递,以及信息接收方做出相应反馈都是有时滞的,反应在相位上就是领先滞后关系。换句话说,全球金融经济体中的资产价格、宏观指标都是系统的一个低维观测视角,它们都受到系统级别统一三周期的驱动,但截面状态各不相同,因此,我们需要确定一个大家能够普遍接受的参考基准来观察系统本身的运行状态。

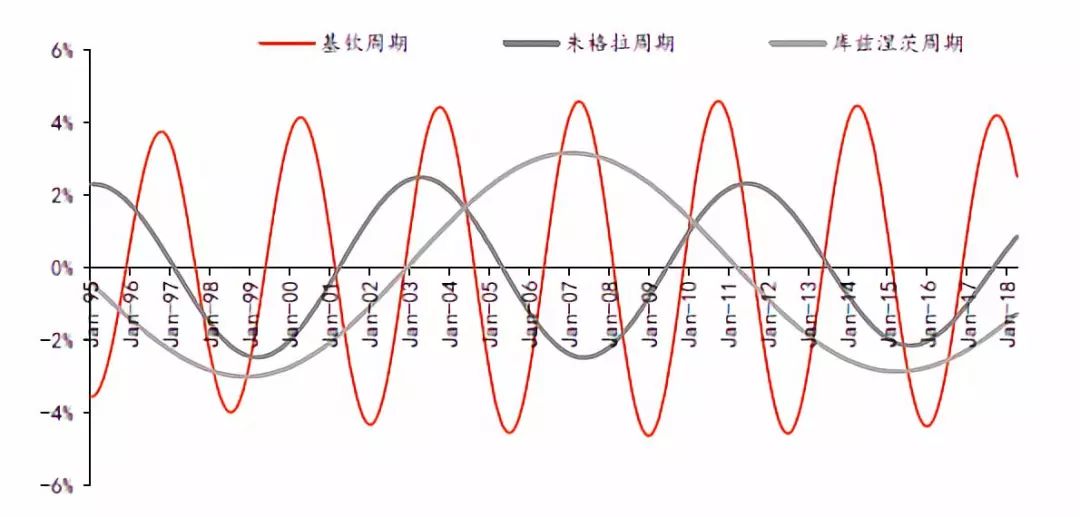

图表4:周期系列研究回顾 资料来源:Wind,华泰证券研究所 在股票、债券、大宗商品、房地产四大类资产中,如果按照贴近实体经济的程度排序,应该是大宗商品>股票>债券>房地产,也就是说大宗商品对实体经济的变化最敏感,最适合作为观测基本面运行状态的实时窗口。在我们的研究中,选取CRB综合指数的三个周期来代表系统性的基钦周期、朱格拉周期和库兹涅茨周期。库兹涅茨周期对应200个月的长周期,它与经济基本面的长期运行趋势更为相关。朱格拉周期对应100个月的中周期,它反映了市场的整体估值水平,朱格拉周期上行时,市场估值中枢是下杀的,而朱格拉周期下行时,市场估值中枢抬升。基钦周期对应42个月的短周期,它反映了市场的牛熊趋势。

图表5:系统性周期的状态 资料来源:Wind,华泰证券研究所 当前库兹涅茨周期与朱格拉周期都处于上行状态,意味着经济基本面长期向好,但基钦周期已经开始下行,短期可能会出现一定的波折。全球股票市场也在基钦周期下行后打破了过去两年向上的趋势,全球主要资产的运行方向都发生了一些改变。朱格拉周期的上行意味着股票市场仍然处在杀估值的状态中。 2. 周期三因子定价模型 由于资产价格的核心驱动因素主要是42个月、100个月、200个月周期,我们可以提取这三个主要的周期构建三因子定价模型。回归定价方程如下: 其中,y表示待研究的拥有周期性的序列,x1,x2,x3分别代表三个周期的高斯滤波结果。 本文中我们用到了两种定价方程,一种是采用自身的周期作为自变量,也就是x1,x2,x3是提取的变量y的高斯滤波;另一种是采用系统性周期,x1,x2,x3是从CRB综合指数中提取到的系统性周期。 得到回归定价方程之后:一方面,可以通过拟合优度指标衡量三周期滤波序列对原始同比序列的解释能力,解释能力越强,说明信号的周期特性越显著;另一方面,利用训练出的回归系数,结合目标周期信号的外延预测结果,可以定量刻画资产价格的未来走势。 3 因子周期规律的挖掘 2017年以来,由于传统的一些主流因子表现较差,对采用多因子量化选股的大量基金业绩造成了负面的影响,因此因子择时受到了广泛的关注。但是,因子择时的可行性也存在一定的争论。本文尝试从全局的角度出发,先对去趋势后的因子累积收益率进行周期规律的探索。在之后的报告中我们将针对本文得到的一些规律进行策略型研究。因子的具体计算方法见附录。 1. 从因子收益率到累积因子收益率 因子研究中单因子回归可以得到因子每期的因子收益率、因子收益率的t值与IC值,参照《华泰多因子体系初探》中的回归方法,将T+1期股票收益率对T期因子暴露和行业哑变量进行回归,因子暴露度的回归系数就是T+1期的因子收益率。单因子测试中会通过因子收益率的t值和IC值来考察因子收益率的显著性和稳健性。相比于因子收益率,t值的概念更为抽象,IC值则无法反应当期因子收益的大小。因此本文中选用因子收益率作为因子周期研究的基础数据。

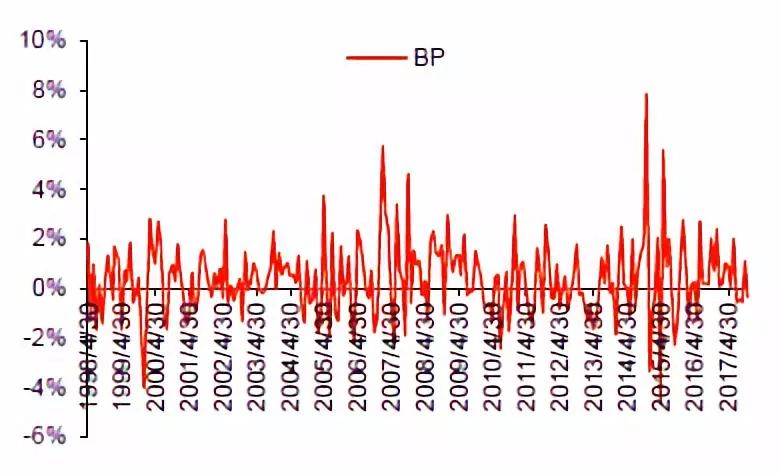

图表6:BP因子收益率 资料来源:Wind,华泰证券研究所

图表7:市值因子收益率 资料来源:Wind,华泰证券研究所 虽然因子收益率能够表征因子收益的大小,但是大部分收益率的走势都像是毫无规律的噪声,规律的捕捉十分困难。同时,单期因子收益的大小也不是周期研究的核心关注点,越短的择时噪声可能越大,我们的研究倾向于捕捉一段较长时期内因子的表现规律,特别是方向上的规律,因此我们将因子收益率累加,得到的累积因子收益率能够较好的表征因子收益的方向。

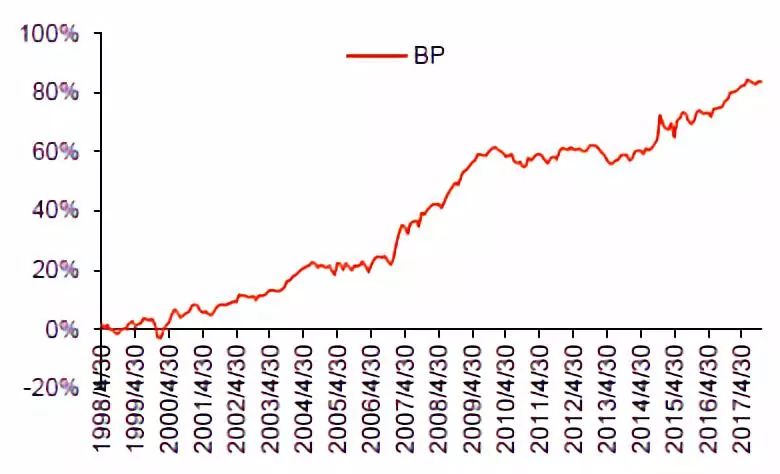

图表8:BP因子累积收益率 资料来源:Wind,华泰证券研究所

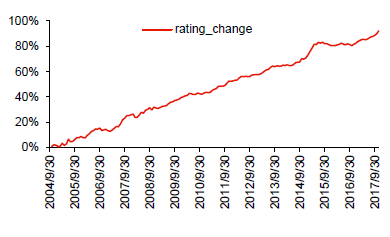

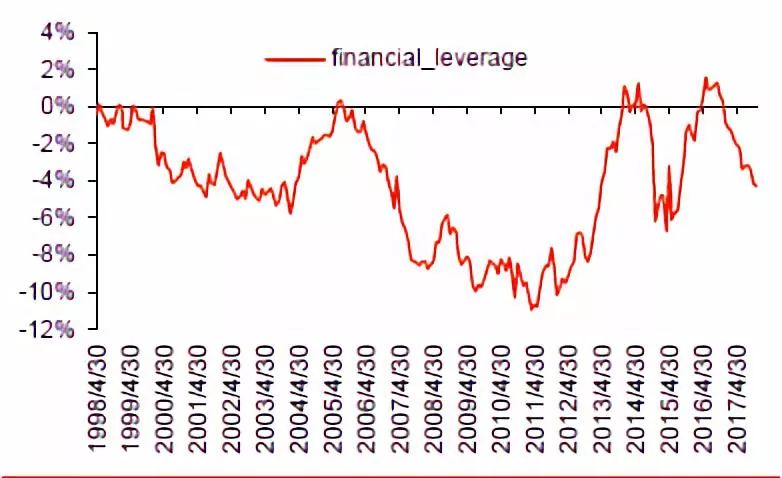

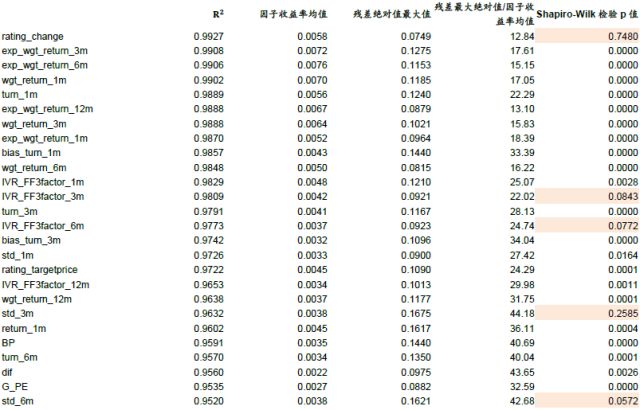

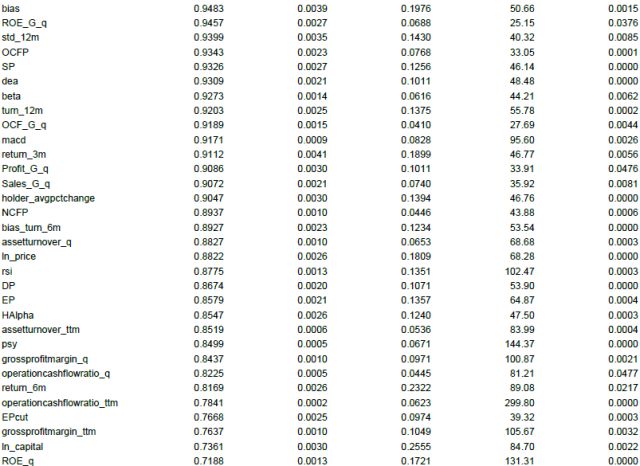

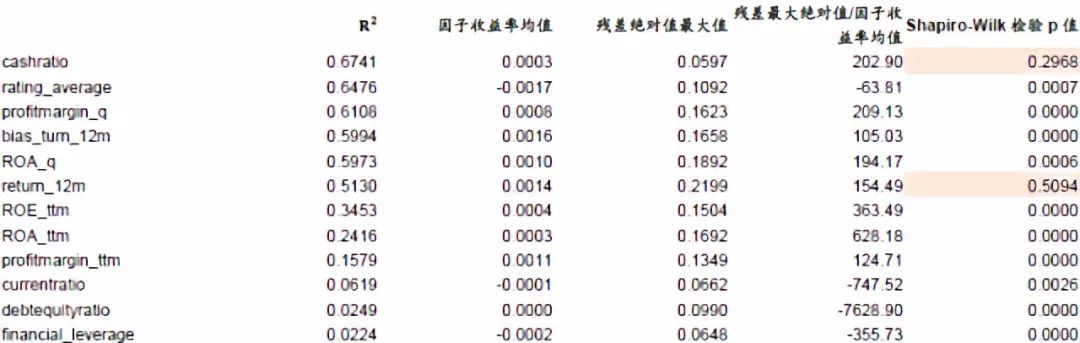

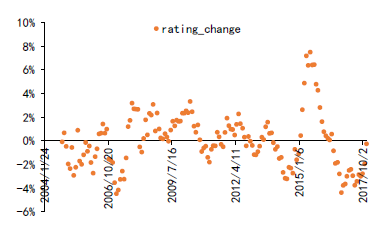

图表9:市值因子累积收益率 资料来源:Wind,华泰证券研究所 以BP因子和市值因子为例,画出累积收益率之后能够清晰的分析过往表现。BP因子长期来看是一个比较稳定的收益因子,2007年到2009年有超越之前历史平均水平的收益,2010年到2013年表现相对一般,之后表现较好。市值因子更具有波动性,2001年之前市值因子表现较好,获得了较高的正向收益,2002年方向发生改变,因子带来了负向收益,2007年之后市值因子再次转向,正向收益积累明显,2016年下半年开始,市值因子逐渐失效,并且带来回撤。从这个角度来看,因子收益除去长期向上的趋势外,还具有一定的长周期波动。 2. 累积因子收益率的去趋势处理 在我们的研究中,大部分因子都是长期有超额收益的因子,因此其累积因子收益率有一个向上的趋势。但是,如果累积因子收益率的核心信息都在这个线性趋势里面,那么因子择时就没有必要了。我们将累积因子收益率对时间项(可以使用从1到N的等差数列)做回归,一方面考察累积因子收益率线性模型的拟合优度,另一方面观察回归后的残差(去趋势后的累积因子收益率),因为残差是否拥有正态性能够说明回归模型是否完整解释了变量非随机性的信息。 回归模型的拟合优度R^2,刻画了自变量与因变量的相关程度,拟合优度越高,说明两者的关系越接近线性。从回归的来看,多数因子累积收益率的线性表现较好,表现最好的因子为rating_change,这个因子刻画了Wind分析师评级的变动,回归R^2达到了0.9927,从图中也可以看出,其累积因子收益率接近一条直线。当然也有回归R^2非常小的因子,比如financial_leverage,这是一个杠杆因子,为总资产除以净资产,回归R^2只有0.0224。从图中也可以看出其累积因子收益率没有表现出明显的趋势性。

图表10:Rating_change因子累积收益率 资料来源:Wind,华泰证券研究所

图表11:Financial_leverage因子累积收益率 资料来源:Wind,华泰证券研究所 3. 收益因子与风险因子 利用因子累积收益率对时间项回归的方法,除去可以得到残差作为去趋势后的累积因子收益率外,回归拟合优度R^2也提供了一种刻画收益因子和风险因子的方法。对收益因子和风险因子的区分仁者见仁智者见智,甚至会有一定的投资艺术在内。普遍意义上,风险因子是对股票收益解释效果较好的因子,收益因子是因子收益率容易预测的因子。在因子累积收益率对时间项做回归后,拟合优度较高的因子说明其累积收益率的线性表现更好,未来的累积收益也大概率遵循线性增长,因子收益的方向更容易预测,属于收益因子。拟合优度较差的因子说明其因子累积收益率的线性表现较差,不容易采用线性外推的方法预测,可能更接近风险因子。

图表12: 因子累积收益率对时间项回归后统计量 资料来源:Wind,华泰证券研究所 4. 去趋势后的累积因子收益率拥有可预测性信息 针对回归后的残差(去趋势累积因子收益率)进行Shapiro-Wilk正态性检验(具体方法见附录),发现大部分去趋势回归的残差都不具有正态性,在0.05的显著性水平之下,只有7个因子的累积收益率在去趋势后能够通过正态性检验,分别为rating_change、IVR_FF3factor_3m、IVR_FF3factor_6m、std_3m、std_6m、cashratio、return_12。这七个因子中,一个为情绪因子,四个为波动率因子,另外两个分别是杠杆因子和反转因子。残差正态性检验的结果与线性回归的 R^2互相没有关联,也就是说,就算一些因子的线性表现非常好,但是去趋势后的累积因子收益率依然可能包含着非随机的信息。同时,残差绝对值的最大值普遍是因子收益率均值的十几倍以上,这意味着若想回归线性预测值附近需要较长时间,残差所蕴含的信息值得去探究和预测。 在回归模型中,残差图是以残差为纵坐标,其他指定变量为横坐标的散点图,一般横坐标会选取因变量的拟合值,当因变量为时间序列时,也可以选取变量的观察时间或观察序号。线性模型将原始数据分为了可预测的确定性部分与不可预测的随机性部分。残差就是线性模型分离出的随机项,残差图的作用是通过观察残差的分布来考察是否有可预测的信息被泄露在了残差项中。如果线性模型成立,回归模型中的两个变量是确定性的线性关系,则残差中不应该拥有可预测信息,残差分布接近白噪声。在针对70个因子累积收益率的去趋势回归中,大部分的残差图表现出了明显的规律性,也就是说去趋势后的累积因子收益率具有可预测性的信息。

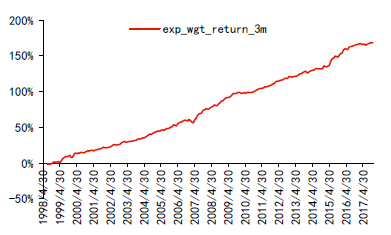

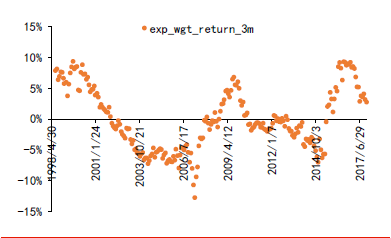

图表13:Exp_wgt_return_3m因子累积收益率 资料来源:Wind,华泰证券研究所

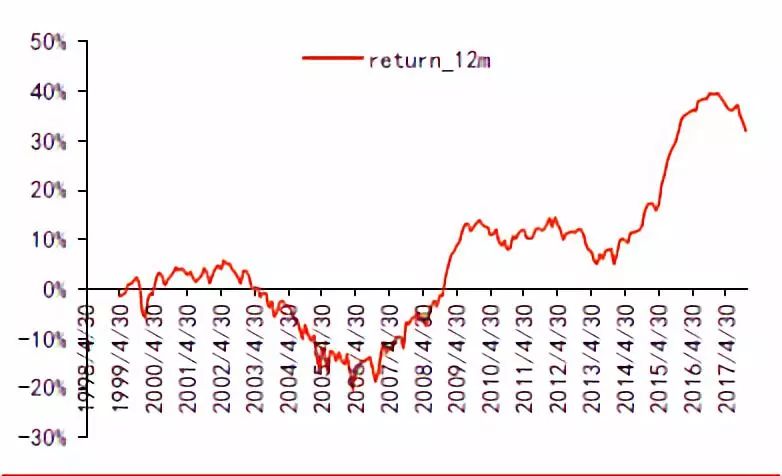

图表14:Exp_wgt_return_3m去趋势后的累积因子收益率(残差图) 资料来源:Wind,华泰证券研究所 以exp_wgt_return_3m这个因子为例,其因子累积收益率线性表现非常好,与时间项的回归R^2为0.9908,在70个因子中排名第二,但回归后的残差(去趋势因子累积收益率)却显然不具有正态性,时间上呈现出明显的周期规律。纵然回归的拟合优度很高,残差中依然拥有可预测的规律性信息。 是否通过正态性检验的因子,其去趋势后的累积因子收益率就不具有可预测性信息?不是的。正态性检验的方法是对残差序列重新排序,通过顺序统计量的近似程度来检验正态性。检验的过程已经打乱了序列的时间关系。例如回归拟合优度不高的return_12m因子,纵然残差通过了正态性检验,但从残差图上也可以明显看到时序规律,从这个角度讲,依然具有可预测性。

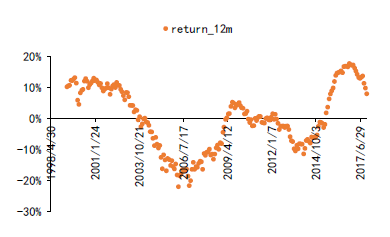

图表15:return_12m因子累积收益率 资料来源:Wind,华泰证券研究所

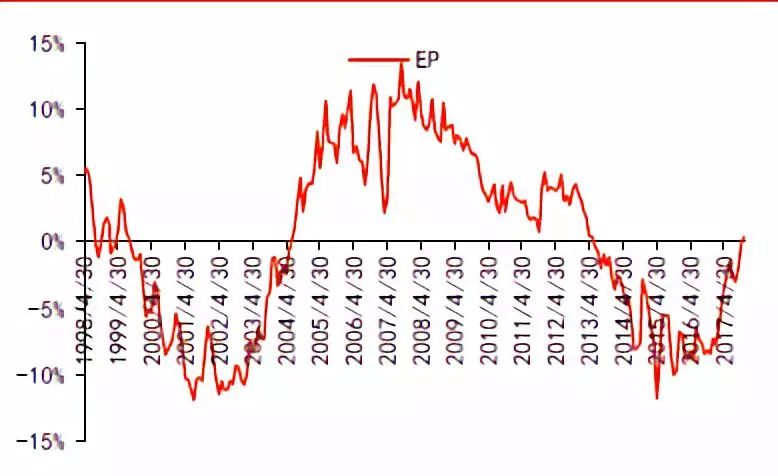

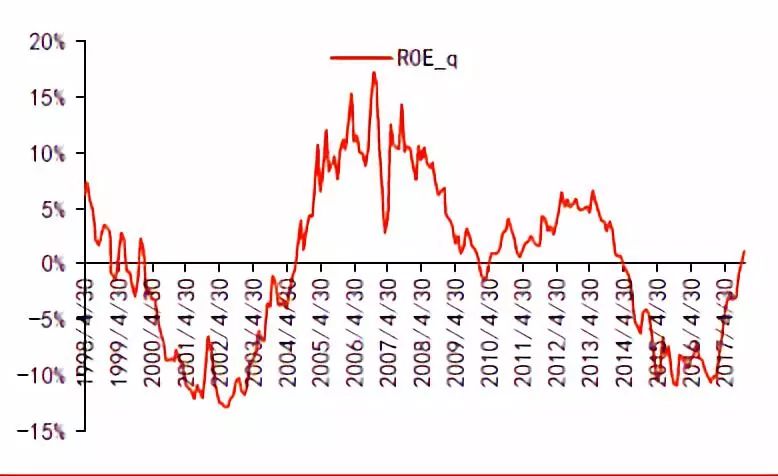

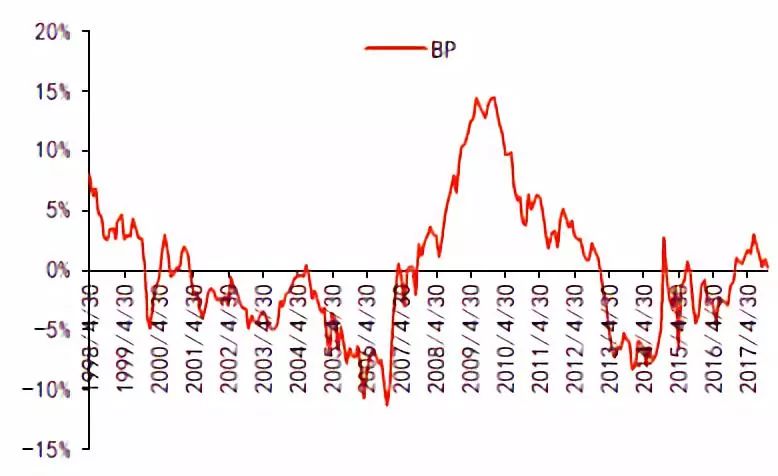

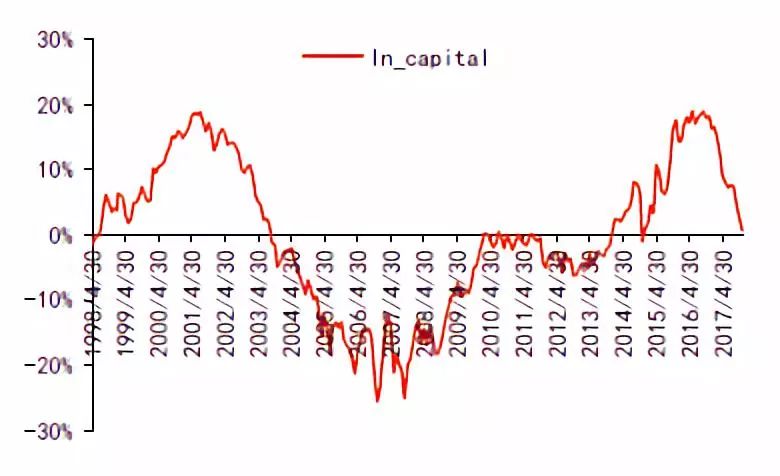

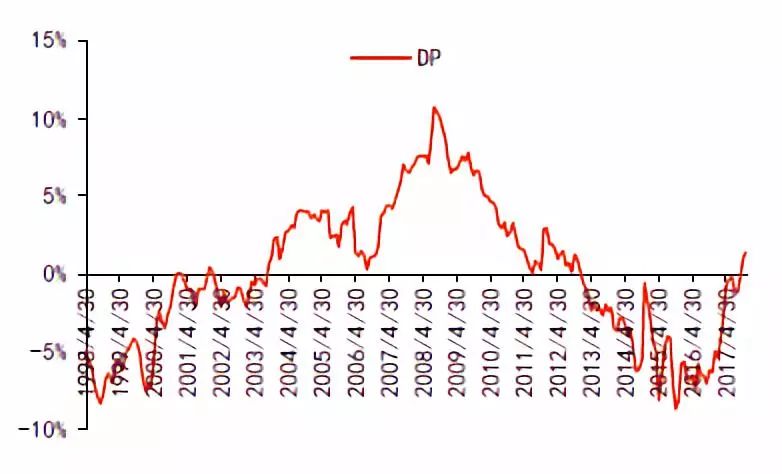

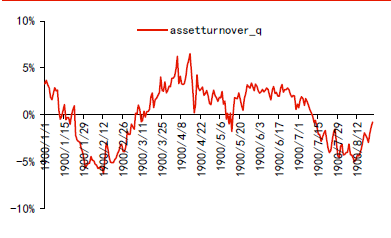

图表16:return_12m去趋势后的累积因子收益率(残差图) 资料来源:Wind,华泰证券研究所 重要因子去趋势后的累积因子收益率,都能够发现肉眼可见的周期波动,这使得对因子未来表现的判断有迹可循。如果因子的长期表现相对稳定,则因子累积收益将呈现出围绕某个中枢均值回复的现象。且这个均值回复呈现出一定的周期性。同时,部分因子去趋势后的累积收益率呈现出了明显的相关性或者负相关性,EP因子与ROE_q因子的去趋势累积因子收益率呈现了一致的走势,ROE_q与市值因子ln_capital的去趋势因子累积收益又明显呈现出了相反的走势。基于这些观察有助于理解因子特性并设计相关的策略。

图表17:EP因子去趋势后的累积收益率 资料来源:Wind,华泰证券研究所

图表18:ROE_q去趋势后的累积因子收益率 资料来源:Wind,华泰证券研究所

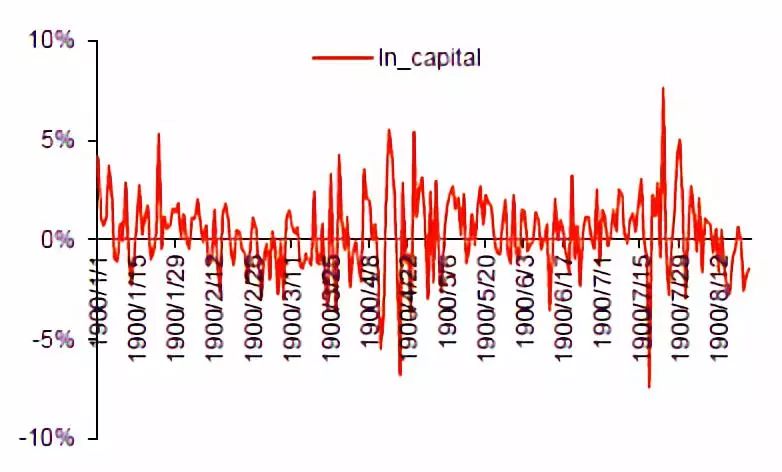

图表19:BP因子去趋势后的累积收益率 资料来源:Wind,华泰证券研究所

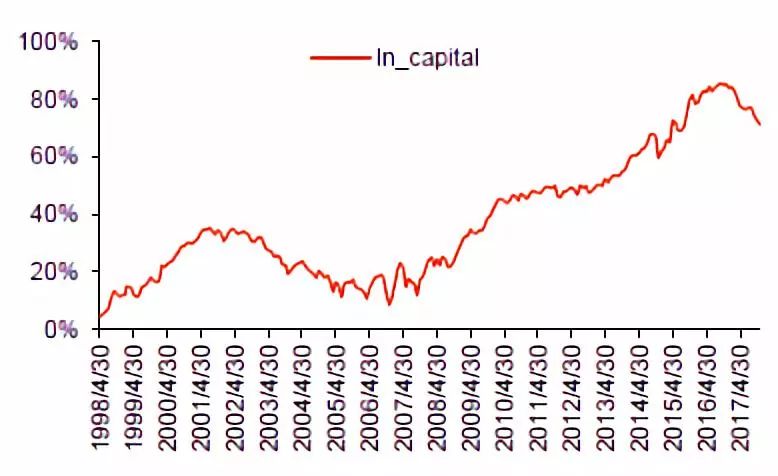

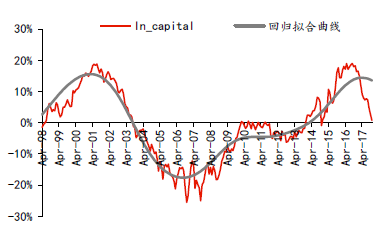

图表20:Ln_capital去趋势后的累积因子收益率 资料来源:Wind,华泰证券研究所

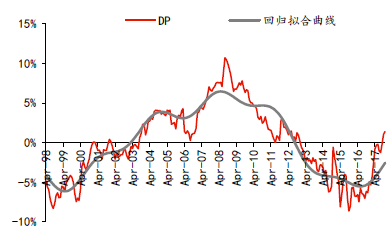

图表21:DP因子去趋势后的累积收益率 资料来源:Wind,华泰证券研究所

图表22:Assetturnover_q去趋势后的累积因子收益率 资料来源:Wind,华泰证券研究所 5. 因子累积收益率去趋势后的波动来源 我们在大部分因子累积收益率对时间项回归的残差中发现了波动性,这种波动性是否是平凡的,在任何序列中都大概率存在?我们认为这不是平凡的,事实上,可以很容易的构造出残差在时序上无关的序列。在70个因子中,也存在残差规律不好识别的情况。比如回归拟合优度最大,且残差通过正态性检验的rating_change,这个因子的去趋势后累积因子收益率就是杂乱的、难以捕捉可预测信息。同样beta因子的残差图也无法直观地找到有规律的信息。

图表23:rating_change去趋势后的累积因子收益率(残差图) 资料来源:Wind,华泰证券研究所

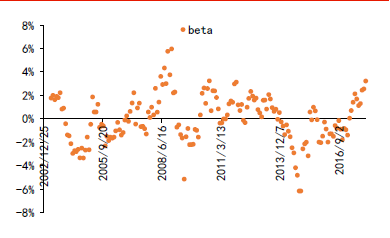

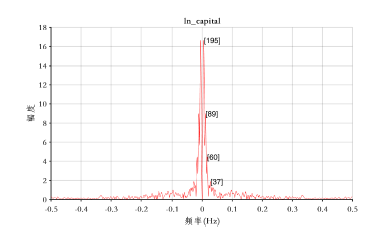

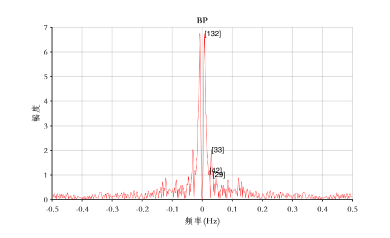

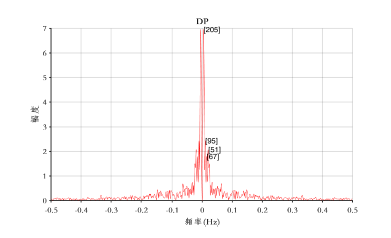

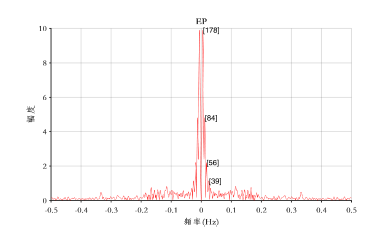

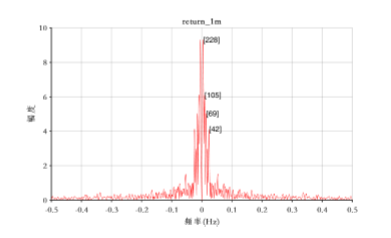

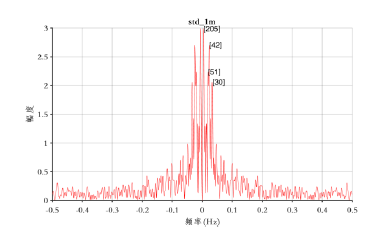

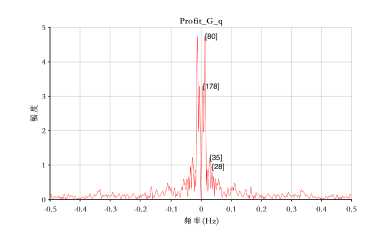

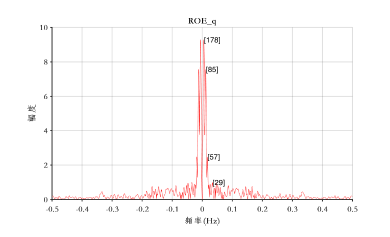

图表24:beta去趋势后的累积因子收益率(残差图) 资料来源:Wind,华泰证券研究所 因子去趋势累积收益率波动性的出现,不是因为处理方法的问题,而是因为因子累积收益率本身就是一个相对温和连续变化的序列。这种温和连续变化的背后是经济系统的周期,经济周期是在温和连续变化的。市值、估值、盈利质量等因子展现出的周期性与部分宏观指标和资产价格存在一定的吻合(这方面的研究将在后续的系列报告中详细阐述)。同时,不同因子展现出的周期波动是相互关联的,这说明在相同的宏观环境之下,会有部分因子拥有超越自身平均水平的收益表现,也会有部分因子低于自身的平均收益,因子轮动现象在这个角度就容易观测到。 6. 全样本研究的意义 在量化研究中,我们往往会严格区分样本内和样本外,这样做可以避免未来信息的引入,得到更符合历史真实状态的回测效果。但是本文中,我们采用了全局去趋势的做法,所有数据都变成了样本内数据,全样本的操作方式是否使得结论可信度下降? 选用全样本的研究方式是因为本文侧重于历史规律的探索总结,重要的是对历史规律进行梳理和解释。对因子历史规律的理解能够更好地帮助我们进行策略开发,本文的下一部分将会基于因子规律对因子累积收益率进行建模,全局上规律的把握能够提高策略开发的效率。 4 因子周期长度呈现出长周期特性 在上文中,我们已经介绍了华泰周期研究中利用傅里叶变换和MUSIC研究经济周期的方法。傅里叶变换可以对单变量进行频谱分析,MUSIC算法可以研究多个变量的共同周期。根据上文所述,我们已经发现因子累积收益率在去趋势后可以观察到周期性的波动,本文这一部分,我们将对这种波动进行定量化的长度提取。 1. 单因子去趋势累积收益率的频谱能量集中在长周期上 应用傅里叶变换,将去趋势后的累积因子收益率输入,主要的因子频谱都呈现出长周期的特征。以常见的8个因子为例,频谱图主要能量都集中在中间位置,数据的核心能量都是20个月以上的周期。频谱的主要峰值都在100个月和200个月附近。Ln_capital因子的频率峰值在195个月和89个月,BP因子的频谱峰值在132个月,DP因子的频谱峰值是205个月和95个月,EP因子的频谱峰值在178个月和84个月,return_1m因子的频谱峰值在228个月和105个月,std_1m因子的频谱峰值在205个月和42个月,profit_G_q因子的频谱峰值在80个月和178个月,ROE_q因子的频谱峰值在178个月和85个月。 对70个因子全部测试可以发现,所有因子的周期都偏向于长周期,以200个月和100个月附近为主。当然,由于部分因子数据较短,周期的测量也存在一定的误差,因此有必要引入MUSIC算法对统一周期进行检验。

图表25:ln_capital因子累积收益率去趋势后频谱 资料来源:Wind,华泰证券研究所

图表26:BP因子累积收益率去趋势后频谱 资料来源:Wind,华泰证券研究所

图表27:DP因子累积收益率去趋势后频谱 资料来源:Wind,华泰证券研究所

图表28:EP因子累积收益率去趋势后频谱 资料来源:Wind,华泰证券研究所

图表29:Return_1m因子累积收益率去趋势后频谱 资料来源:Wind,华泰证券研究所

图表30:Std_1m因子累积收益率去趋势后频谱 资料来源:Wind,华泰证券研究所

图表31:Profit_G_q因子累积收益率去趋势后频谱 资料来源:Wind,华泰证券研究所

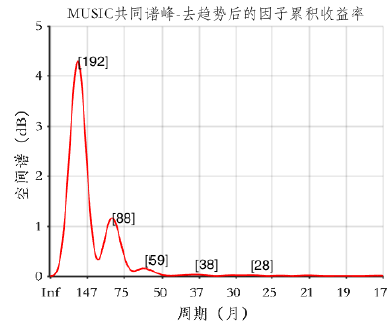

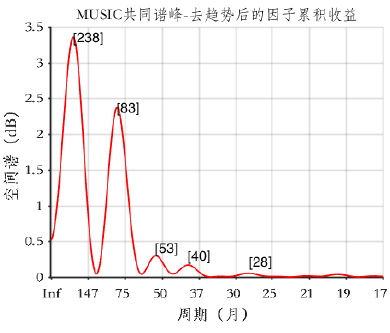

图表32:ROE_q因子累积收益率去趋势后频谱 资料来源:Wind,华泰证券研究所 2. MUSIC算法显示长周期规律是因子的主要特征 MUSIC算法可以提取一系列数据的统一周期,在华泰周期研究中,对全球主要的资产价格和宏观变量可以提取到42个月、100个月、200个月附近的统一周期。针对去趋势后的累积因子收益率,我们也尝试做同样的操作。 受制于因子数据的时间限制,我们分别进行两次操作,第一次选取1998年4月开始的23个因子(因子列表见附录)进行共同周期长度的确定,第二次将所有因子数据在2002年对齐,对所有因子02年之后的数据进行周期长度的确定。两次结果在长周期上存在一定的误差。从98年开始的数据谱峰在192个月和88个月,从02年开始的70个因子的数据谱峰在238个月和83个月。除去前两个长周期的谱峰以外,其他周期的能量都较弱。两次检验的结果都显示因子周期规律在长周期上更为显著。 将两次结果互相验证,80到90个月附近的周期较为显著,200个月附近的周期由于测量误差的存在漂移较大。从98年开始的因子数据长度为236个月,从02年开始的因子数据长度为184个月,从02年开始的数据较短,测量长周期的时候误差可能较大。但是基本上我们可以确定因子周期拥有核心的两个长周期,一个在200个月附近,一个在80到90个月附近。

图表33:MUSIC共同谱峰-98年开始-23个因子 资料来源:Wind,华泰证券研究所

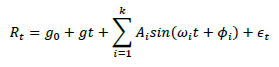

图表34:MUSIC共同谱峰-02年开始-70个因子 资料来源:Wind,华泰证券研究所 3. 周期规律下的因子累积收益率建模 根据上文的研究,我们可以确定大部分因子累积收益率都存在一个向上的线性趋势项和周期波动项。基于这个认知我们可以对因子累积收益率进行数学建模。对于某个因子,其累积因子收益率Rt可以表示为:

其中gt代表了线性趋势项,g0是一个常数项,主要是保证0时刻因子累积收益率也是0, 代表拥有k个周期的周期项,epsilon代表随机误差项。去趋势后的累积因子收益率主要是去掉了线性趋势项和常数项,保留了周期项与随机项。在此,我们容易提出一个问题,为什么去趋势后累积因子收益率有明显的周期特征,而原始的因子收益率却没有表现出较好的周期特征呢?事实上,因子收益率可以由如下公式推导:

利用和差化积公式可以得到:

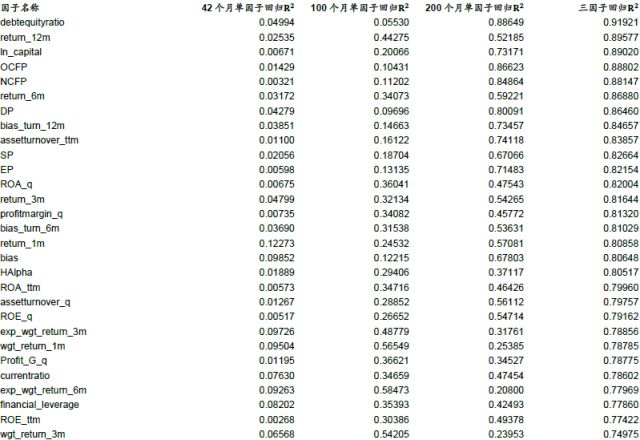

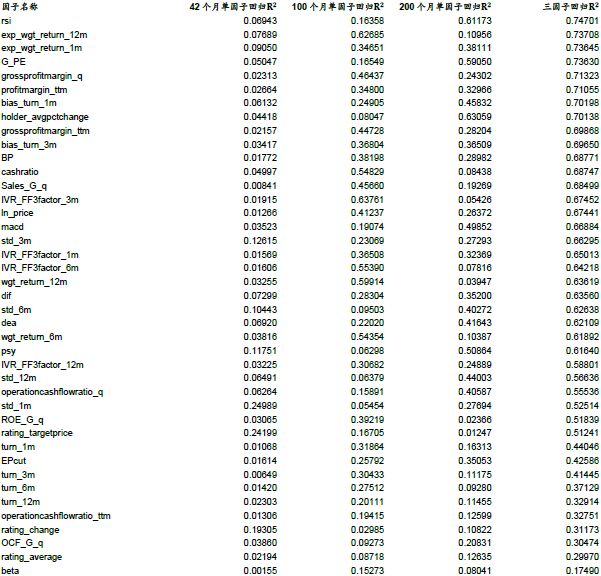

其中, 依然是一个随机误差项。因子收益率rt的周期项前面多了一个系数 由于因子的周期项主要是长周期,所以 是一个较小的值,这样就导致因子收益率中的周期能量大大减弱,更多的表现为一个均值项叠加随机误差项。但当我们将因子收益率累加,周期成分的能量获得了提升,因此更容易看到周期项。 5 因子周期可以与华泰三周期模型很好的匹配 华泰周期研究已经证明全球主要资产价格和宏观数据都存在三个周期,因子是股票市场风格的表征,部分因子的周期表现还与宏观经济变量相关。所以因子也是整个经济金融系统中的一部分,因子周期也应该符合华泰三周期模型。 在华泰三周期模型中,我们采用42个月、100个月、200个月的周期作为因子对原始数据进行回归预测。这三个因子可以选用数据自身的周期也可以选用统一的周期。在周期研究中,我们认为商品是最接近实体经济的资产,因此可以用CRB综合指数的三周期来表征系统性的三周期。上文的研究中,我们发现因子的周期普遍偏长,两个核心周期一个在200个月左右,一个在80到90个月左右。这部分研究我们将采用两种方法来验证因子周期与华泰三周期模型的匹配程度。 1. 基于因子自身信号的周期三因子回归 针对去趋势后的因子累积收益率,使用高斯滤波提取它的42个月、100个月、200个月周期,分别使用三个周期作为自变量与去趋势后的因子累积收益率进行回归,同时将三个周期带入三因子模型进行回归。观察四次回归的R^2,三因子回归的R^2普遍较高,最高的debtequityratio三因子回归R^2达到了0.9192,70个因子中只有10个因子的三因子回归在0.5以下,这10个因子中有4个换手率因子和2个情绪类因子。三因子回归的R^2较高说明大部分因子周期现象明显。42个月单因子回归的R^2普遍较低,大部分因子都在0.1以下,200个月单因子回归和100个月单因子回归的R^2普遍较高,说明42个月周期不是大部分因子的主要驱动力,因子周期主要是长周期驱动,这与我们在频谱中观察到的现象一致。

图表35:自身信号的三因子回归指标 资料来源:Wind,华泰证券研究所

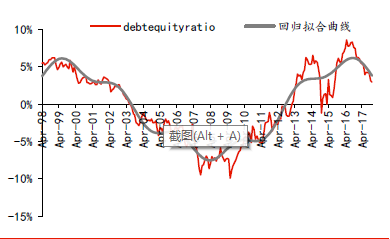

图表36:Debtequityratio因子去趋势收益与回归拟合 资料来源:Wind,华泰证券研究所

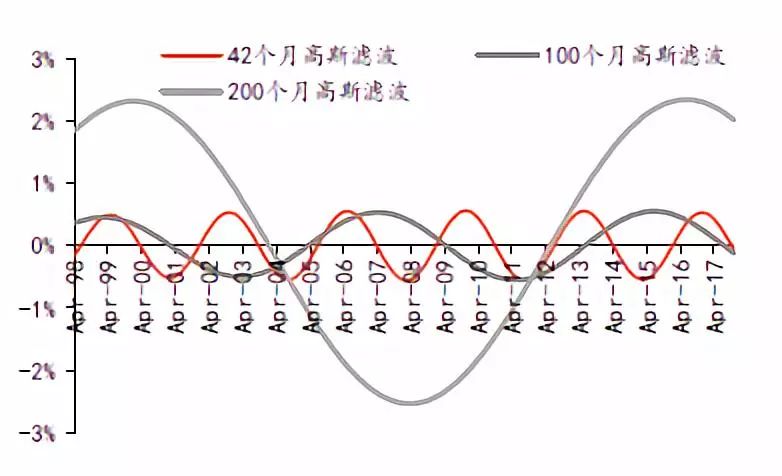

图表37:Debtequityratio因子去趋势收益自身三周期 资料来源:Wind,华泰证券研究所

图表38:DP因子去趋势收益与回归拟合 资料来源:Wind,华泰证券研究所

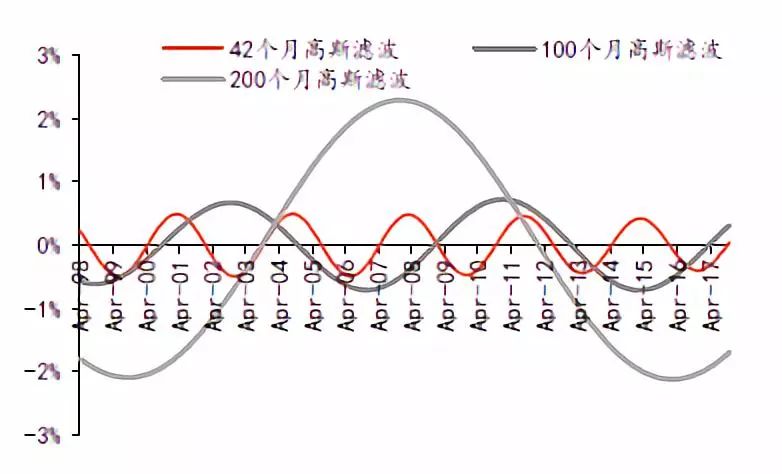

图表39:DP因子去趋势收益自身三周期 资料来源:Wind,华泰证券研究所

图表40:Ln_capital因子去趋势收益与回归拟合 资料来源:Wind,华泰证券研究所

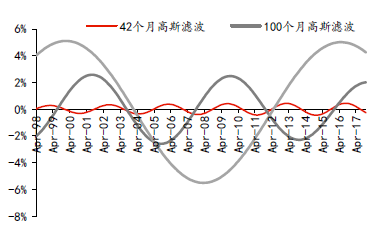

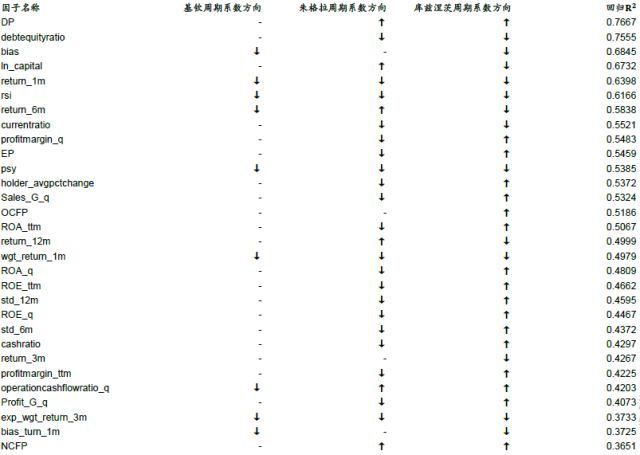

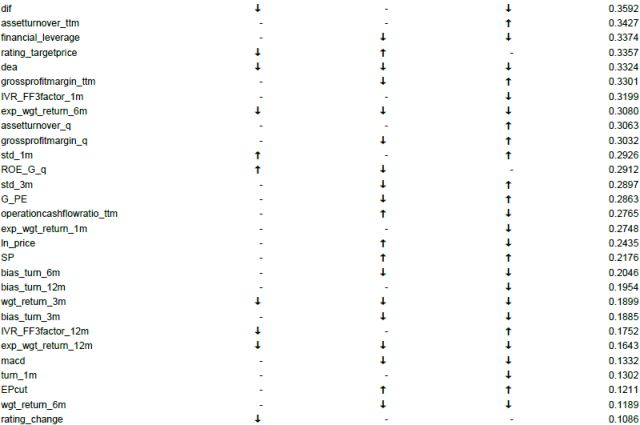

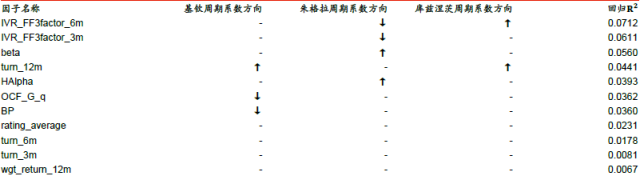

图表41:Ln_capital因子去趋势收益自身三周期 资料来源:Wind,华泰证券研究所 2. 针对系统性周期的回归 我们将CRB综合指数的42个月周期、100个月周期、200个月周期作为系统性的周期,用来描述整个经济系统的状态。将因子去趋势后的累积收益率对三个系统性的周期进行回归,具体结果见下表,箭头存在表示此系数在0.05的显著性水平之下显著,箭头向上表示回归系数为正,箭头向下表示回归系数为负。从回归R^2来看,系统性周期能够解释部分因子的表现,有27个因子的回归R^2在0.4以上。部分因子利用系统性回归表现不好,利用自身周期回归表现较好,说明其本身存在周期但是与系统性周期存在相位差,比如BP因子。 从回归系数的显著性上来看,因子的核心驱动力还是长周期,70个因子中有22个因子对42个月周期的回归系数显著,49个因子对100个月周期的回归系数显著,58个因子对200个月周期的回归系数显著。共有44个因子对100个月周期和200个月周期的回归系数都是显著的。这44个因子中回归R^2在0.4以上的有24个,这24个因子可以根据受两个周期影响方向的不同分为4类。

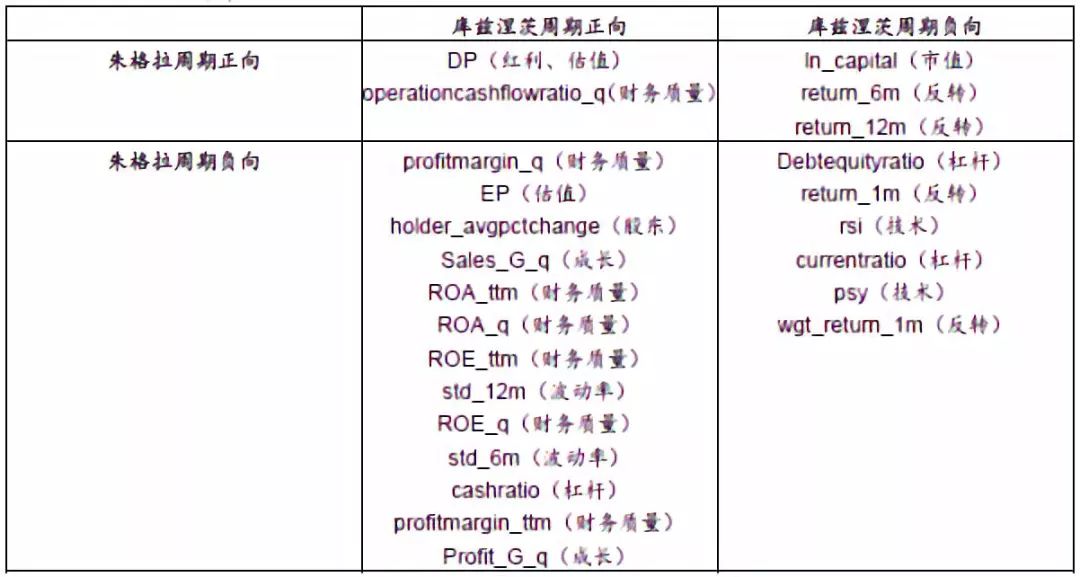

图表42: 针对系统性回归的回归指标 资料来源:Wind,华泰证券研究所

图表43: 根据受周期影响的正负对因子分类 资料来源:Wind,华泰证券研究所 基于上述分类,从历史上来看,当库兹涅茨正向,朱格拉周期正向的时候,红利因子DP表现更好;当库兹涅茨负向、朱格拉周期正向的时候,市值和中长期反转因子表现更好;当库兹涅茨周期正向、朱格拉周期负向的时候财务质量类因子和成长类因子表现更好;当库兹涅茨周期负向、朱格拉周期负向的时候杠杆和技术类因子、短期反转类因子表现更好。注意,这里的更好是因子与自身历史平均水平相比,而不是因子之间的比较。 这种分类展现了因子受宏观环境变动的影响方向,可以通过周期模型来解释和预测因子的运行状态。如此,我们将因子择时的问题同样纳入到了周期框架之下。这为之后建立择时预测模型打好了基础。 风险提示:文中推导与结论都是根据历史规律总结,历史规律可能失效。 6 附录 1. Shapiro–Wilk Test 正态性检验基本原理 Shapiro-Wilk test 用于检测一组数据是否符合正态分布。原假设为样本数据来源于服从正态分布的总体。检验使用的统计量为: xi为样本数据,x(i)为所有样本数据从小到大排序后的第i个数据,x(bar)为样本均值。 ai的大小由以下公式确定: 其中, m1,...,mn是从标准正态分布抽样的独立同分布随机变量的顺序统计的期望值(理论分位点),V是这些理论分位点的协方差矩阵。可以把W看作是顺序排列样本值(xi) 和分位数ai之间相关系统的平方或者是线性回归的确定性系数,它的值越高,越表示样本与正态分布匹配。有了统计量,我们就可以设定一个显著性水平a(常见的是0.05),然后获得它的分位数或者临界值Wa,如果W(Ⅱ)->(Ⅰ)->(Ⅲ)->(Ⅳ)->(Ⅲ)->(Ⅰ)”的循环。纵然是在理想状态下,我们认为不同象限出现的机会也不是均等的,第一象限和第三象限出现的机会会更多一些,这是由我们的核心假设决定的:经济增长会决定流动性的长期走向。 真实情况与理想情况自然有很多不同,在理想情况下,我们假设了流动性周期长度是经济增长周期长度的三分之一。真实情况下,我们认为流动性周期会更接近朱格拉周期,经济增长周期是库兹涅茨周期,前者是后者的二分之一。理想情况下,我们认为周期都是前后对称的,也就是上涨期和下跌期时间基本一致,但是在实际情况中,我们发现特别是流动性周期,时间长度并不是均等的。 借助于上面总结的投资时钟,利用库兹涅茨周期对经济增长进行判定,参考朱格拉周期、全市场估值水平、国债收益率等诸多信息确定流动性状态,我们认为A股历史上的因子投资时钟轮动如下: 2001年4月至2004年12月:经济增长&流动性趋于紧张;因子投资时钟第一象限(Ⅰ) 2005年1月至2006年3月:经济增长&流动性趋于宽松;因子投资时钟第二象限(Ⅱ) 2006年4月至2007年9月:经济增长&流动性趋于紧张;因子投资时钟第一象限(Ⅰ) 2007年10月至2009年6月:经济衰退&流动性趋于宽松;因子投资时钟第三象限(Ⅲ) 2009年7月至2013年12月:经济衰退&流动性趋于紧张;因子投资时钟第四象限(Ⅳ) 2014年1月至2016年8月:经济衰退&流动性趋于宽松:因子投资时钟第三象限(Ⅲ) 2016年9月至今:经济增长&流动性趋于紧张:因子投资时钟第一象限(Ⅰ) 目前我们处于库兹涅茨周期向上,经济长期趋势向上的环境,同时流动性相对紧张,处于因子投资时钟的第一象限,所以建议配置大市值、价值、成长、质量等因子。 风险提示:模型根据历史规律总结,历史规律可能失效。金融周期规律被打破。市场出现超预期波动,导致拥挤交易。 产业 金融 人物 如果您对扑克投资家有什么建议或想法,或者您本身对某一领域、话题有独到见解,愿意写成文章(或者我们来采访您),欢迎您跟我们联系,请添加扑克作者君的微信:puoker(请务必注明公司、职务、姓名,否则将无法通过验证);或邮箱:[email protected];或者直接抄起电话骚扰:186 1651 5893。 (同样,请务必注明公司、职务、姓名,否则将无法通过验证)返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |