全国石油市场管理 |

您所在的位置:网站首页 › 柴油价格爆涨 › 全国石油市场管理 |

全国石油市场管理

|

中国成品油市场基本面分析(下)——柴油供需两端形态演变

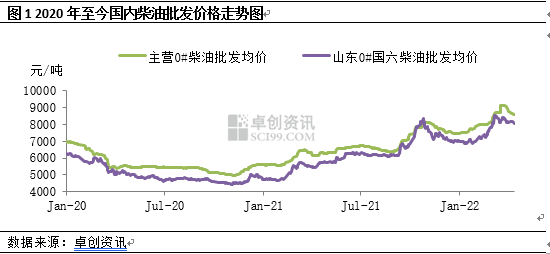

日期:2022-04-15 来源:卓创资讯 近期,国内柴油市场相对汽油呈现出偏乐观局面。但从其基本面形态分析,短期柴油进一步走强的空间有限,但能够维持住当前价格技术面水平难度不大。 一、多方利好提振,柴油均价涨至五年新高 与汽油价格上涨原因基本相同,进入2022年,主营及山东独立炼厂柴油价格均上涨幅度亦较为可观。除受国际原油价格连涨提振外,虽春节假期前后工矿、基建类工程开工负荷或逐步降低,工程类柴油需求逐步偏弱。但物流运输方面,各大电商“年货节”对物流形成一定提振作用,此外国内多家快递企业春节“不打烊”,物流运输业柴油需求仍有部分刚需支撑,国内柴油价格涨至近几年高位。

以主营单位为例,据卓创资讯数据统计,0#柴油均价为8958元/吨,较12月31日均价上涨20.19%。3月份,国内柴油均价均创5年内最高值。进入4月份后,国际原油价格似乎与国内柴油价格联动性下跌,且不时走出相反节奏据卓创资讯数据统计。截至4月13日,国内主营单位0#柴油均价为8583元/吨,较3月31日下跌近3.86%。整体看,相比汽油,柴油价格波动幅度有限,具有明显的底部支撑。 以上价格表现,我们通过柴油的供需两端进行验证。 二、需求先跌后涨:三月份中国柴油零售量同比上涨21%,环比上涨15.41%

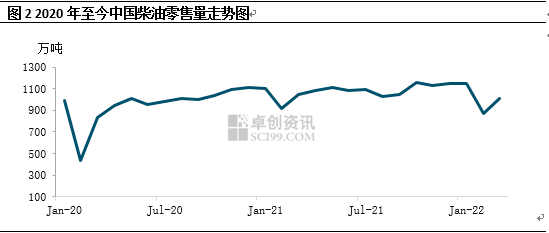

柴油消费结构相对复杂,但是仍然是通过加油站或者加油车加注到指定的汽车、机器或储罐才完成消费环节。所以,柴油零售量走势仍然可以代表具体的消费情况。从图2可以看出,2022年国内柴油零售量先跌后涨。据卓创资讯数据统计,2022年3月,中国柴油零售量在1006万吨左右,同比上涨21%,环比上涨15.41%。当然,这并不能完全代表柴油需求处于迅速回升状态,更多的原因是二月份处春节假期期间,且3月份较2月份多3个自然日。

据中国物流与采购联合会数据统计,2022年3月份中国仓储指数为46.9%,较上月回落4.4个百分点;中国快递物流指数为98.3%,比上月回落2.1个百分点;3月份中国物流业景气指数为48.7%,较上月回落2.5个百分点。 不过,基于对市场需求预测,卓创资讯分析,二季度国内柴油消费量将出现一定上涨。 三、柴油市场供应较为充足

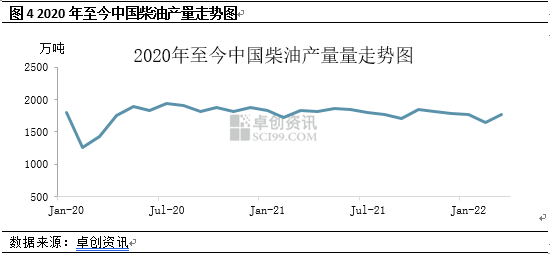

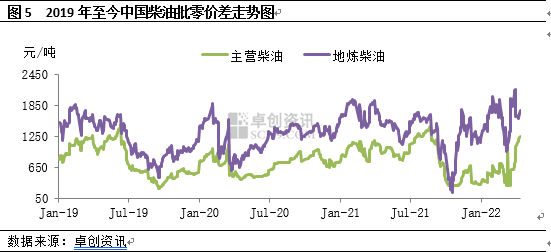

据卓创资讯数据统计,2022年3月份,中国柴油产量在1764万吨左右,同比上涨23%,环比上涨7.55%,整体供应较为充足。同时,2022年1-2月份,柴油累计出口量为42万吨,累计同比下跌87.8%。与汽油相同,即便后期通过增加出口转移一定的供应压力,但因出口配额有限,故对于缓解柴油供需矛盾压力作用较小。 四、后期柴油关键词:与国际原油联动性减弱、需求恢复、高价资源消化、消费淡旺季 1、国内柴油价格与国际原油价格联动性在不断减弱,具体有以下三方面原因。首先,影响国内柴油批发价格的因素具体包括国际原油、国内供应、国内需求、相关政策、交易情绪、突发事件等等。国际原油只是作为影响成品油价格的其中一个因素,或最为直观因素,但并不代表唯一因素。之所以国际原油与国内柴油批发价格联动性减弱,很有可能是因为其他的影响因素作用在逐渐放大,甚至是关键性影响。 其次,据卓创资讯数据统计,三月份,国内部分炼厂虽然处在检修期,或者个别独立炼厂存在降开工负荷的情况,但是整个供应环节相对充足。个别地区或出现短暂的供需错配问题,但并未大范围产生影响。需求方面,各地的柴油需求受到大环境影响,物流运输降量十分明显。所以,需求锐减确实是影响柴油价格无法持续上涨的重要原因。 最后,除供需面,国内成品油定价机制也是影响投机的重要因素之一。比如最高批发限价、最高零售限价的红线,也就意味着,即便原油持续高位,但国内的成品油批发价格仍不能超过当地的最高批发限价。当然,在需求没有完全恢复之前,价格营销的作用是在减弱的,这也是柴油未出出现大幅度降价的原因之一。 2、柴油高价资源消化尚需时间,也是影响柴油市场走向的重要原因。正因柴油刚需恢复需要在时间推移下进行,但据卓创资讯从市场了解,市场存在大量前期贸易商高价补库资源,此资源消化尚需时间。在原油高位震荡背景下,不论生产商或贸易商,都需考虑具体成本,这也使得柴油具有一定底部支撑。据卓创资讯对沿海以及内江周边30家社会贸易单位调研发现,截至2022年4月14日,国内成品油贸易单位柴油库存占库容的比重在32.48%,较1月初上涨0.65个百分点。 3、卓创资讯预计,未来柴油价格具有底部支撑。因对柴油刚需恢复具有较为乐观预期,故未来不管国际原油涨跌调整,主营柴油批发价格及山东独立炼厂汽油跟涨不跟跌概率较大。当然,在需求尚未完全恢复之际,价格将以观望偏缓慢的步伐进行调整。毕竟,这只能说明柴油完成了一次成功的抢投机行情周期,但不能说明柴油的供需面已经进入到旺季周期。 4、柴油批零价差短期或出现回落。当前,国内主营及山东独立炼厂柴油批零价差即加油站理论零售利润处相对偏高水平。据卓创资讯数据统计,截止4月13日收盘,国内主营92#柴油批零价差在1244元/吨,较3月初上涨800元/吨左右;山东独立炼厂0#柴油批零价差在1755元/吨,较3月初上涨670元/吨左右。随着4月15日24时成品油零售限价下调政策落实后,预计柴油批零价差将会出现缩窄。

对于柴油传统认知的消费淡季,一般具有以下特征。一般意义上,淡季第一个时间节段集中在1-2月份,也就是农历春节前后,这已经成为常识。因工矿基建企业陆续停工,或降低开工率,柴油需求进入相对消费淡季。不过,春运高峰,公路客运会是柴油需求的重点区域,但作用有限,柴油消费偏淡的属性不变。而在春节前后,市场会存在柴油“冬储”行为,这一般是为柴油春节后行情爆发所做的准备。不过,受一些突出因素影响,近年来,春节后柴油行情已经出现了明显的淡化趋势。 第二个时间段集中在5-8月,这段时间的柴油会以消费淡季特色为主,但会存在“夏收”的短暂需求支撑,时间一般在每年的5月中旬到5月中旬之间,自南向北传递。暂不考虑柴油与原油价差影响,南方7月上旬左右中国梅雨结束,拉动工程基建柴油需求互相对应。其次,从5月开始,中国沿海四大海域就会进入到每年的休渔期,船运用油开始减少。所以,5-7月份是中国柴油消费的另一个淡季周期,而一般“三夏”农忙容易扰乱判断。 原则上3-4月是柴油由淡转旺的时间,节后的企业矿山、基建工程的开工陆续恢复。农业方面,春耕、春种开始,柴油需求转好。不过,这仍需考虑资源供需面的情况,且极易受到突发事件影响。除此,市场越来越倾向于提前透支消化柴油行情,这也是为什么柴油尚需消化高价资源,也间接导致柴油消费爆发力不足,价格进入涨跌两难的困境。 |

【本文地址】

今日新闻 |

推荐新闻 |