特雷诺比率、詹森指数和夏普比率 |

您所在的位置:网站首页 › 林肯和雷诺有什么区别 › 特雷诺比率、詹森指数和夏普比率 |

特雷诺比率、詹森指数和夏普比率

|

根据不同的风险度量方式,风险调整的收益指标包括多种,其中较为常见的是基于均值-方差模型调整的收益指标。 这类指标基于马科威茨的均值-方差模型和CAPM模型,采用收益率的标准差(波动)或者β系数来衡量市场风险的大小。常见的指标有特雷诺(Treynor)指数、夏普(Sharpe)比率、詹森(Jensen)指数等。 特雷诺比率(Treynor Ratio) 特雷诺比率是基金的收益率超越无风险利率的值与系统性风险的比值。这个比率衡量的是基金承担单位系统性风险所获得的超额收益。特雷诺比率越大,说明风险调整收益越高。特雷诺指数是建立在非系统性风险已经完全分散的基础上,即认为基金持有的资产组合已充分分散个股或行业的风险。因此,特雷诺指数适用于评价非系统风险完全分散的基金,例如大盘指数型基金。

詹森指数(Jensen index) 詹森指数(Jensen index)是基金承担非系统风险获得的超额收益,该指标可以用基金收益率减去无风险利率的值与市场基准收益率减去无风险利率的值作线性回归得到,回归方程的截距即为詹森指数,即詹森指数大小等于基金收益率超越无风险利率的值减去系统性风险报酬所得到的差值。 詹森指数的计算公式如下: J=Rp―{Rf+βp(Rm―Rf)} 其中:J表示超额收益,被简称为詹森业绩指数;Rm表示评价期内市场的平均回报率;Rm-Rf表示评价期内市场风险的补偿(超额收益)。βp表示投资组合所承担的系统风险,Rp表示投资组合在评价期的平均回报。当J值为正时,表明被评价基金与市场相比较有优越表现;当J值为负时,表明被评价基金的表现与市场相比较整体表现差。根据J值的大小,我们也可以对不同基金进行业绩排序。 詹森指数的计算方法可以理解为,用基金回报减去无风险的收益,再减去因市场涨跌带来的收益,就是投资经理通过自身努力创造的收益。 与特雷诺指数一样,詹森指数也是用系统性风险作为风险的度量。与特雷诺指数、夏普比率均为比值不同的是,詹森指数为差异值。因此,詹森指数适用于非系统性风险已经完全分散,同时又看重基金经理积极管理产生的系统性风险报酬之外的超额收益的情况,例如指数增强型基金。 夏普比率(Sharpe Ratio) 1.夏普比率(Sharpe Ratio),又被称为夏普指数,它由诺贝尔经济学奖得主夏普给出,是一种基金绩效评价标准化指标。现代投资理论的研究表明,风险的大小在决定组合的表现上具有基础性的作用。风险调整后的收益率就是一个可以同时对收益与风险加以考虑的综合指标,以期能够排除风险因素对绩效评估的不利影响。而夏普比率就是一个可以同时对收益与风险加以综合考虑的经典指标之一。 众所周知,投资中有一个常规的特点,即投资标的的预期报酬越高,投资人所能忍受的波动风险越高;反之,预期报酬越低,波动风险也越低。(即我们要求风险补偿)。所以理性的投资人选择投资标的与投资组合的主要方法为:在固定所能承受的风险下,追求最大的报酬;或在固定的预期报酬下,追求最低的风险。通俗点说,他很类似于我们生活中的“性价比”,也就是每付出一点价格所能获得的性能。 2.夏普比率的计算 夏普比率计算公式:=[E(Rp)-Rf]/σp 其中E(Rp):投资组合预期报酬率 Rf:无风险利率(政府国债收益率) σp:投资组合的标准差 假设,投资者应该能够投资于政府债券并获得无风险收益率,那么夏普比率要决定的是超过这个最小无风险收益的那一部分的风险成分。在投资组合的风险回报理论框架中,其假设是承担越高的风险意味着应该产生更高的收益。 举例而言,假如国债的回报是3%,而此时的投资组合预期回报是15%,投资组合的标准差是6%,那么用15%-3%,可以得出12%(代表超出无风险投资的回报),再用12%/6%=2。那这代表什么呢。代表投资者风险每增长1%,换来的是2%的多余收益。然而我们需要注意的是:夏普比率没有基准点,因此其大小本身没有意义,只有在与其他组合的比较中才有价值。 举例说明,此时存在A和B两只基金,A基金历史年化回报10%,夏普比率0.5,B基金历史年化回报5%,夏普比率1。 表面观察,基金A年化回报更高,但实际上,相比B基金,其承担了更多的风险,却并没有获得更高的超额回报。而基金B虽然年化收益率是更低,但其在承担相同风险的情况下,获得了更高的超额回报。从另一方法来看,如果买B基金加一倍杠杆,那么B基金的回报就也变成了10%,而它的夏普比率仍为1。更直观地,我们发现同样的回报,其风险是远小于A基金的。 夏普比率的运用 风险调整的收益率指标中应用最广泛的是夏普比率。 现实中,多数基金不仅包含系统性风险,它们的非系统性风险并未完全分散。相对于詹森指数和特雷诺指数只考虑系统性风险,夏普比率的优点就在于它把非系统性风险也考虑在内了。夏普比率应用广泛的另一个原因在于计算简单。夏普比率有一个非常重要的前提是基金的收益率满足正态分布。

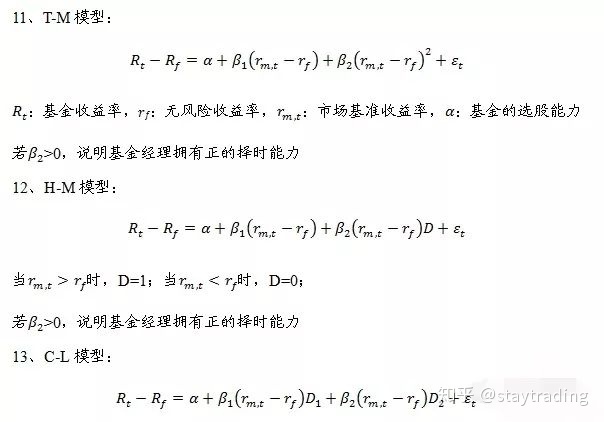

重要公式

运用詹森指数进行选股与择时能力评价 基金的总业绩评价只能看出基金的总体业绩和收益风险水平,但是不能分析出基金收益的来源。因此,需要对业绩的归因进行细分从而了解基金业绩的各贡献因素。其中选股能力和择时能力评价是业绩归因分析中最重要的两个部分。选股能力是基金经理经过研究,挖掘出被市场低估的股票(或债券),并因此获得超额收益的能力。择时能力是基金经理对市场未来走势的大致把握,并依次调整投资组合的风险水平,获取超额收益的能力。目前常见的选股与择时能力评价,主要有T-M模型,H-M模型和C-L模型。这三个模型都是在詹森(Jensen)指数的基础上发展起来的。

在詹森指数的计算公式中,回归方程的截距α为詹森指数,也代表了选股能力,而斜率 则代表了投资组合系统性风险。T-M模型,H-M模型和C-L模型区别在于他们对 的表述各不相同。择时能力强的基金经理能在市场上涨时提高市场组合的 值,市场下跌时降低组合的 值。 T-M模型是最基础的模型,只用一个 值来判断基金经理的择时能力,并没有对市场的不同状态进行区分。 H-M模型是在T-M基础上的改进,采用两个 值来判断基金经理的择时能力。该模型认为基金经理要么预测市场收益高于无风险收益,要么预测无风险收益高于市场收益。当无风险收益高于市场收益,基金经理只暴露基础的 1值,当市场收益高于无风险收益,基金经理会增加 值到 1+ 2,以获取更高得收益。 C-L模型在H-M模型的基础上,把市场的运动区间明确地分为高涨期和低迷期,并将市场处于不同周期的风险系数加以区分。用 1代表空头市场时基金资产组合的系统风险,用 2代表多头市场时基金资产组合的系统风险,若 2 - 1显著大于0,说明基金经理具有时机选择能力。 |

【本文地址】