电子烟及思摩尔国际学习资料 一、电子烟(一)分类电子烟根据工作原理分为雾化电子烟和加热不燃烧(HNB)。1.加热不燃烧(HNB)没有脱离烟草,其工作... |

您所在的位置:网站首页 › 杭州三元集团总产值多少钱 › 电子烟及思摩尔国际学习资料 一、电子烟(一)分类电子烟根据工作原理分为雾化电子烟和加热不燃烧(HNB)。1.加热不燃烧(HNB)没有脱离烟草,其工作... |

电子烟及思摩尔国际学习资料 一、电子烟(一)分类电子烟根据工作原理分为雾化电子烟和加热不燃烧(HNB)。1.加热不燃烧(HNB)没有脱离烟草,其工作...

|

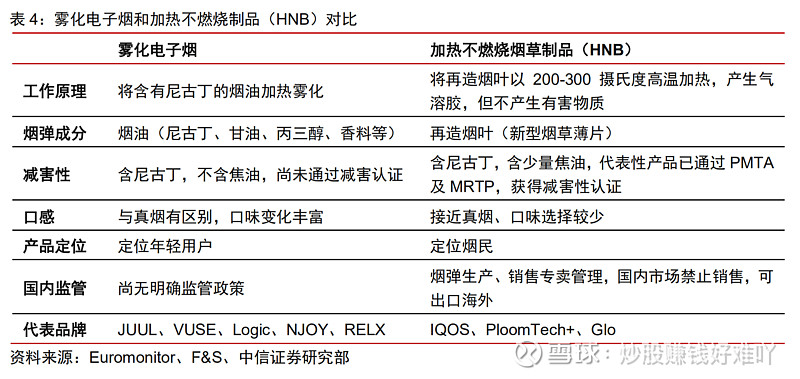

来源:雪球App,作者: 范宥汐,(https://xueqiu.com/1378352719/168062959) 一、电子烟(一)分类 电子烟根据工作原理分为雾化电子烟和加热不燃烧(HNB)。 1.加热不燃烧(HNB)没有脱离烟草,其工作原理是烟草薄片加热至200-300℃后产生含有尼古丁的气溶胶。因工作温度传统卷烟(600℃)大幅降低且烟叶经过复杂工艺处理,故具备较强减害性。 2.雾化电子烟完全脱离了烟草,其工作原理是将由烟叶提取的尼古丁(尼古丁盐)制作成烟油,通过雾化器将烟油雾化供用户吸食。 两种电子烟对比

(二)市场规模 2019年,全球烟草制品市场规模为8593亿美元,其中电子烟市场规模达到447亿美元,占比约5.2%。电子烟细分类中,封闭式电子烟占比为51.90%,开放式电子烟市占比为34.68%,加热不燃烧(HNB)占比为13.42%。 全球范围内发达国家、成熟市场对新型烟草这类创新性产品的接受度较高,如美国、英国等国家;而发展中国家、新兴市场往往对新型烟草较为保守,如泰国、印度等发展中国家当前明令禁止电子烟的生产及销售。 (三)监管政策 国际烟草巨头往往通过自研布局HNB领域,通过收购成熟的头部电子烟品牌进入雾化烟领域,如日烟收购 Logic、英美烟草收购VUSE、帝国烟草收购 Blu,奥驰亚参股JUUL。2019 年全球雾化烟TOP5品牌市占率达到 40%,预计随合规门槛逐步提升及烟草巨头发力,品牌端集中度仍将持续提升。 随着头部雾化烟品牌被收购,绑定头部品牌的头部代工企业得以顺利进入国际烟草集团的供应链,享受格局优化红利,市场份额不断提升。2019 年全球最大的雾化电子烟 ODM企业思摩尔在代工环节市占率达到 16.5%(同比+6.4pcts),而 CR5 为 30.5%,同比下降1.4pcts,呈现强者恒强格局。 (四)产品形态 1.雾化电子烟分为开放式系统(通常为大烟)和封闭式系统(通常为小烟)两类产品。 开放式系统指的是可重复添加烟油的电子烟,通常体积较大、功率较大、烟雾量较大,使用参数可调节,是早期流行的雾化烟产品形态,属于专业小众潮流玩家的一种高端电子消品。 封闭式系统指的是可更换烟弹的雾化电子烟(含有雾化芯的烟弹是高频更换的耗材),通常体积小、功率小、烟雾量小,用户体验更为智能、便携。2015 年 JUUL 创新性得应用了尼古丁盐技术,使其可以获得类似于传统卷烟的尼古丁满足感,故封闭式小烟已经迭代为一种可替代传统卷烟的大众快消品。2015-19 年全球封闭式小烟市场规模 CAGR 达32%。预计小烟将是雾化烟行业增长的主要驱动力,占比持续提升。而大烟随着尼古丁盐的使用、雾化技术和用户体验的不断迭代,也会在市场中保留一席之地。2019年二者比例为59:41。 2.雾化芯最早为棉芯,棉芯是利用棉的天然纤维结构导油,采用金属丝加热雾化,技术门槛低,且产品存在雾化效率低、气溶胶可控性差、稳定性差、易糊芯等固有缺陷。而陶瓷雾化芯可解决上述痛点,以“FEEML”黑陶覆膜技术为例,其由特制的多孔黑陶材料作为导油材料,以金属膜加热雾化,技术门槛高,产品雾量充沛、气溶胶尺寸可控、稳定耐用不糊芯,雾化体验深受终端消费者认可。

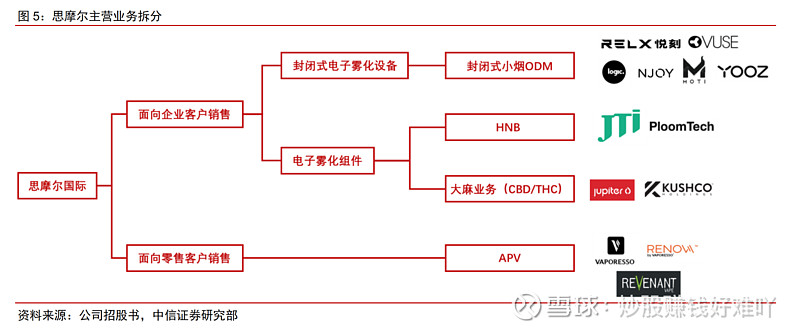

(一)主营业务 公司的主营业务分为四个部分: 1.封闭式小烟 ODM(占2019年营收59%),主要为国内外头部品牌提供 ODM 代工服务,主要客户包括英美烟草、日本烟草等国际烟草寡头以及 NJOY、悦刻 RELX 等头部独立电子烟品牌。 2.APV大烟(占2019年营收14%),以自有品牌 Vaporesso、Renova 及 Revenant Vape 通过分销商销往全球各地。 3.HNB(占2019年营收8%),主要为大客户日烟代工 Ploom Tech 系列产品。 4.大麻业务CBD/THC 雾化组件(占2019年营收20%),主要向大麻商销售雾化器具,由大麻商填充大麻油后再面向终端市场销售,主要客户包括 Jupiter Research、KIM International等。

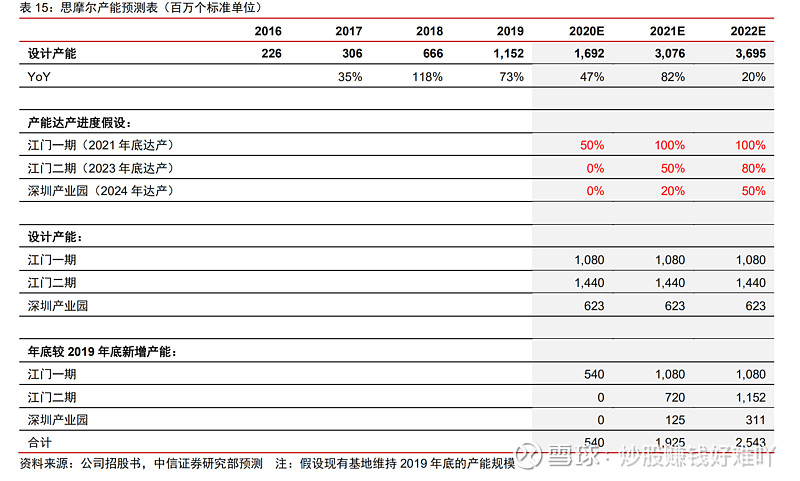

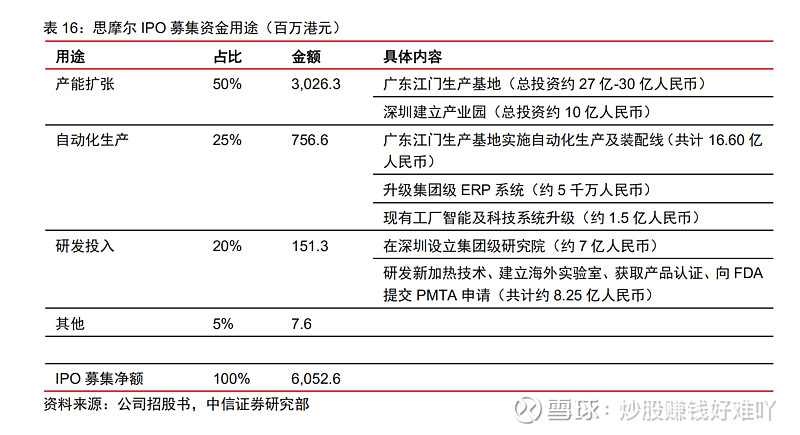

(二)发展历程 1.2014年,通过无棉雾化技术获取大客户 Logic。 2.2016年,以创新性的CCELL陶瓷雾化切入大骂雾化领域,获取了 Jupiter Research、KIM International 等大客户,2019年大麻相关业务收入14.9 亿元,同比+61%。 3.2017年,随着 2015 年 Logic 被日烟收购,公司成为日烟的供应商,2017 年公司与日烟合作推出低温型 HNB 产品 Ploom Tech。Ploom Tech介于雾化和加热不燃烧之间,与 IQOS 形成差异化竞争,2019年Ploom Tech 相关收入约为6.1 亿元,同比+36%。 4.2018年,JUUL 于 2015 年推出后开始引领行业实现由大烟到小烟的产品结构切换,2017 年公司迅速响应推出为小烟产品量身定制的 FEELM 陶瓷雾化芯,2018 年中凭借卓越的用户体验成功合作英美烟草的 VUSE 及悦刻 RELX,打造的产品均获得爆发式增长。 (三)护城河 1.技术优势 市场对陶瓷雾化技术的难度存在质疑,公司的主要优势体现在:不同物理化性质的烟油跟不同参数的陶瓷芯的匹配、微孔陶瓷材料微米级孔径的合成控制及一致性、尼古丁传递效率、批量生产的良率、避免有害物质的产生等等。上述几点均决定了雾化稳定性、安全性以及量产成本,非一日之功,需要长期研发经验的积累、工艺的打磨和雾化体验的迭代。 另外公司对核心技术陶瓷雾化芯做到了使用一代、储备一代、研发一代。公司目前已经完整储备了下一代陶瓷雾化技术,预计雾化体验、安全性等等关键指标仍将有大幅提升,但由于公司目前第二代陶瓷雾化技术“FEELM”在市场上仍具备较强竞争力,短期尚未将新一代产品推向市场。 2.客户优势 以 NJOY 为例,2018 年底 NJOY 产品开始使用公司的“FEELM”陶瓷雾化技术,市场份额明显提升,2019 年在美国市场市场份额位列第三,并成为公司 2019 年第一大客户,为公司贡献了 16%收入。 再比如日烟,2017 年公司与日烟深度合作在日本市场推出低温 HNB 产品 Ploom Tech,与 IQOS形成差异化竞争,双方合作的下一代新品也即将推出。 VUSE 也因为与公司合作开发了VUSE Alto,2020 年 1 月 VUSE 在美国市场市占率已经快速提升至 35.3%。 目前公司已经为 VUSE、悦刻量身定制了自动化工厂。可以理解为,公司几乎是大部分客户爆款产品的设计、研发和生产部门。 美国市场 PMTA 严监管导致代工厂与品牌商的深度绑定。1)为客户 PMTA 认证提供全方位支持。2)PMTA 申请费用高昂,通过之后品牌商更换代工厂面临较大合规成本。 3.规模优势 据 F&S 调研数据,2019 年全球雾化电子烟生产制造环节 CR5 为 30.5%,其中思摩尔市占率 16.5%,同比提升 6.4pcts, 而 CR10 不足 50%。 公司将使用 IPO 募集资金的 50%(约 30.3 亿港元)用于江门一期、江门二期产业园及深圳产业园,以自有基地替代目前租赁的厂房,针对大客户进行定制化生产,大幅扩张能,预计 2020-22 年公司产能有望达 16.9/30.8/37.0 亿个标准单位,规模领先优势进一步大。

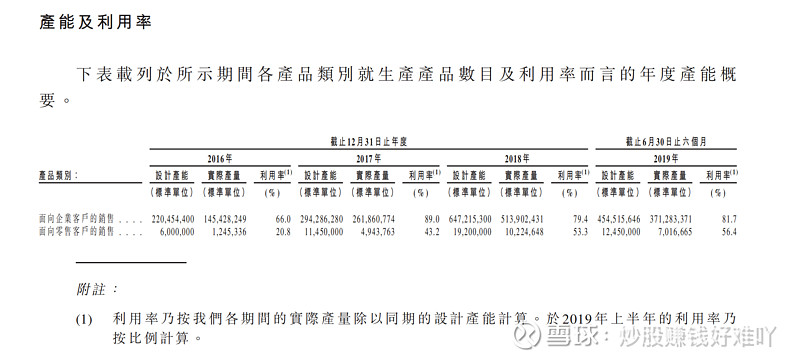

4.股本发行 公开发行574,352,000股,发行价格12.40港元,予 收 取 的 全 球 發 售 所 得 款 項 淨 額 估 計 約 為 6,862.5 百 萬 港 元。超額配股86,152,000股(占发行数量15%),收取額外約1,036.2百萬港元。总股本5,829,664,720,发行市值约723亿港元。 其中为了深度绑定核心团队,公司于 2019 年 9 月 向 558 名承授人授出 3.19 亿股的购股权(占发行后总股本约 5.5%),购股权行使价为 0.38元人民币/股,上市后 3 个月至 4 年之间分批解锁,核心技术及管理人员激励充分。 2020年12月3日行权31,320,000股,剩余未行权283,824,500股。 2021年1月6日行权4,166,000股,剩余未行权279,658,500股。 发行后陈志平(BVI 1)持股34.13%,熊少明(BVI 2)持股5.18%,亿纬锂能(EVE BVI)持股32.62%。 招股书信息按收益劃分的 全球 電子煙市 場規模 以27.9%的 複合年增 長率從 2013 年的 94 億美 元迅速 增加至2018年 的 323 億 美 元 , 且 預 期 將 以 複 合 年 增 長 率 40.0% 進 一 步 增 長 至 2023 年 的 1,734 億 美 元。憑藉電子煙的迅速發展,預期電子煙的銷售價值佔所有煙草製品銷售價值的比例將由2018年的4.0%增加至2023年的14.6%。 電子煙的需求集中於北美及歐洲,而電子煙主要於中國製造,全球90%的電子 煙乃於中國生產。而且,中國生產的90%電子煙乃用於出口。中國電子煙製造行業 集中於深圳,聚集逾600家電子煙公司。我們是最早的電子煙製造商之一。 封閉式電子霧化設備的主流品牌為Blu、JUUL、Logic、NJOY、RELX、Vuse及Vype。 Glo 、 IQOS 、 Jouz 、 Kungfu 、 Lil 及 PloomTech為加熱不燃燒設備的主要品牌。 封閉式電子霧化設備的市場規 模以30.3%的複合年增長率由2013年的43億美元增加至2018年的160億美元,且預期 將進一步以41.8%的複合年增長率增加至2023年的918億美元。就按零售價格劃分的 收益而 言,開放 式電子霧 化設備的 市場規模以 19.6%的複合 年增長率 由2013年 的52億美元增加至2018年的126億美元,且預期將進一步以32.9%的複合年增長率增加至2023 年 的 522 億 美 元 。 加 熱 不 燃 燒 設 備 於 過 去 幾 年 內 開 始 流 行 。 就 按 零 售 價 格 劃 分的收益而言,加熱不燃燒電子霧化設備的市場規模以283.8%的複合年增長率由2013年的4.0百萬美元增加至2018年的36億美元,且預期將進一步以51.8%的複合年增長 率增加至2023年的293億美元。 封 閉 式 電 子 霧 化 設 備 於 2018 年 擁 有 49.5% 的 最 大 市 場 份 額 , 預 期 於 2023 年 將 增 加至52.9%。開放式電子霧化設備於2018年的市場份額位居其後,為39.0%,預期於2023 年將 減少 至30.1%。 加熱 不燃 燒設 備於 過去 幾年 內變 得 更加 流行 ,於 2018 年 的 市場份額為11.1%,預期於2023年將增加至16.9%。 全球電子霧化設備市場規模由2013 年 的 1,408.6 百 萬 美 元 迅 速 增 至 2018 年 的 5,146.9 百 萬 美 元 , 複 合 年 增 長 率 為29.6% 。隨 著全 球需 求不 斷增 加, 全球 電子霧 化設 備的 市場 規模 預期 將於 2023 年 進 一步達至28,393.7百萬美元,自2018年起複合年增長率為40.7%。 不鏽鋼和鋰離子電池為電子煙的主要原材料。2013年至2016年,不鏽鋼的價格 下 降 , 但 1 0 毫 米 熱 軋 及 1 毫 米 冷 軋 304 不 鏽 鋼 的 價 格 分 別 由 2016 年 的 每 噸 人 民 幣12,200元及人民幣13,500元增長至2018年的人民幣14,500元及人民幣16,400元,該增 加乃由於鎳和鉻等原材料的價格不斷上升。鋰離子電池的價格由於電池負極材料和 電池隔板等關鍵部件的價格下降導致其由2013年的每瓦時約人民幣1.9元減少至2018年的每瓦時約人民幣0.8元。 於近幾年,電子煙平均價格持續下滑。部分原因為原材料( 尤其是鋰離子電池 ) 價格不斷下降,從而導致電子煙生產成本減少。因此,加熱不燃燒設備、開放式電 子霧化設備及封閉式電子霧化設備之平均價格分別由2013年的103.8美元、85.3美元 及30.6美元減少至2018年的94.9美元、471.3美元及25.1美元。預期未來電子煙平均價 格將進一步下跌。然而,隨著原材料價格持續下降,電子煙的利潤預期將於未來幾 年增加。 我們一直致力於提升生產能力,及提高運營和生產效率。為了進一步提升我們 的製造能力,除目前的十個生產基地外,我們計劃在廣東省江門市及深圳市建立新 的生產基地。我們計劃分兩期建設江門產業園,估計投資額約為人民幣27億元至人 民幣30億元。就第一期而言,我們將投資合共人民幣15億元,並已於2019年10月與 當地政府訂立土地批租協議並於2019年11月獲得國有土地使用權證。截至最後實際 可行日期,第一期正按相關中國法律及法規的要求進行規劃及建設程序。第一期的 總建築面積約為330,000平方米,預計將於2021年開始運營,並安裝自動化生產及裝 配線。於第一期開始運營後,我們預期每標準單位生產成本將降低,就面向企業客 戶的銷售而言,每月產能將增加約90百萬個標準單位。就第二期而言,我們正與當 地政府就購買國有土地使用權進行協商,且計劃於2021年開始建設。第二期總建築 面積將約為440,000平方米,亦具有自動化生產及裝配線。一旦第二期於2023年前後 開 始 運 營 , 就 面 向 企 業 客 戶 的 銷 售 而 言 , 我 們 預 期 每 月 產 能 將 進 一 步 增 加 約 120 百 萬個標準單位。我們將使用新江門產業園生產大眾化產品,並計劃通過將更多類似生產線整合於一個生產基地同時提高我們的運營及生產效率。此外,我們擬在深圳 建立一個產業園,其總建築面積將約為187,000平方米。截至最後實際可行日期,我 們就該項目已開始與當地政府進行溝通。就深圳產業園而言,我們預期自收購國有土地使用權至開始其運營需耗時約兩年。 就面向企業客戶的銷售而言,我們電子霧化設備於2016年、2017年及2018年及 截至2019年6月30日止六個月每標準單位的平均銷售價格分別為人民幣3.5元、人民 幣 3.6 元 、 人 民 幣 5.7 元 及 人 民 幣 7.9 元 , 且 我 們 電 子 霧 化 組 件 於 2016 年 、 2017 年 及2018年及截至2019年6月30日止六個月每標準單位的平均銷售價格分別為人民幣10.7元、人民幣4.5元、人民幣4.7元及人民幣7.5元。就面向零售客戶的銷售而言,我們 自有品牌APV於2016年、2017年及2018年及截至2019年6月30日止六個月每標準單位 的平均銷售價格分別為人民幣159.5元、人民幣118.1元、人民幣180.9元及人民幣79.3元 。

$思摩尔国际(06969)$ |

【本文地址】

今日新闻 |

推荐新闻 |