2021年8月7日:保险财报学习(二十):偿付能力:最低资本及其核算 2021年8月7日:保险财报学习(二十):偿付能力:最低资本及其核算偿付能力是指保险公司赔偿或给付债务的能力。偿付能力一... |

您所在的位置:网站首页 › 权益资本的公式 › 2021年8月7日:保险财报学习(二十):偿付能力:最低资本及其核算 2021年8月7日:保险财报学习(二十):偿付能力:最低资本及其核算偿付能力是指保险公司赔偿或给付债务的能力。偿付能力一... |

2021年8月7日:保险财报学习(二十):偿付能力:最低资本及其核算 2021年8月7日:保险财报学习(二十):偿付能力:最低资本及其核算偿付能力是指保险公司赔偿或给付债务的能力。偿付能力一...

|

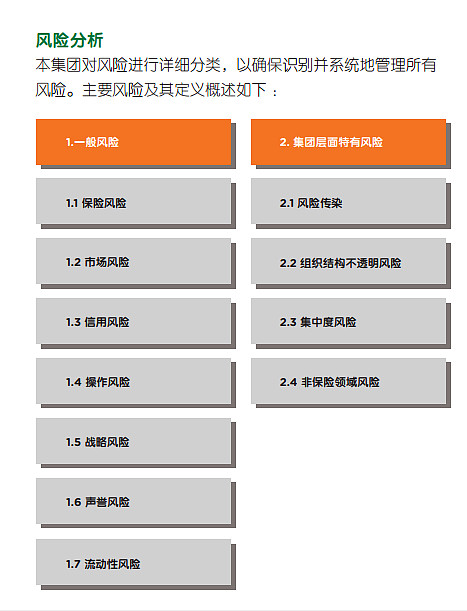

来源:雪球App,作者: 铁树开花终有时,(https://xueqiu.com/5748188627/193487173) 2021年8月7日:保险财报学习(二十):偿付能力:最低资本及其核算 偿付能力是指保险公司赔偿或给付债务的能力。偿付能力一般由股东投入资成本、直接计入所有者权益的利得或者损失、留存收益、资本性负债之和来表示。 大家应该还记得我们在《保险负债的计量》中讲过,保险公司资产负债表中的【未到期责任准备金】是由合理估计负债+风险边际+剩余边际组成。理论上讲,这些负债是能够覆盖未来保险的支出的,是能够满足保单未来预期现金流出的。 但监管机构要求保险公司必须在“总资产与保险负债”之间保持一个足够大的额度,即【偿付能力额度】,以应对可能发生的不利情况,或者叫作剩余风险。 一、监管机构要求 【1】核心偿付能力充足率=核心资本/最低资本>50%。 【2】综合偿付能力充足率=实际资本/最低资本>100%。 实际资本:即保险公司实际具有的资本或偿付能力额度。 最低资本:也称法定资本,是监管机构要求保险公司必须具有的最低资本或者最低偿付能力的额度。 二、最低资本的计量 偿二代体系下最低资本要求考虑了所有风险,一共分为两类: 【1】固有风险。固有风险分为可量化风险(保险风险、市场风险、信用风险)和难以量化风险(操作风险、战略风险、声誉风险、流动性风险)。

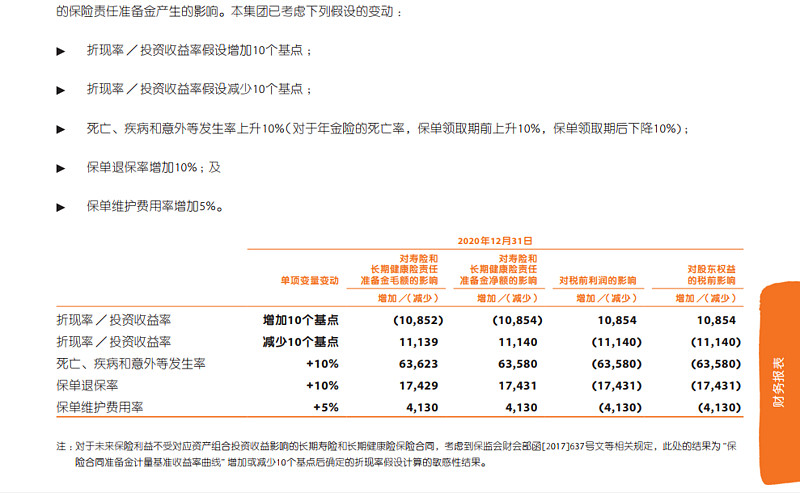

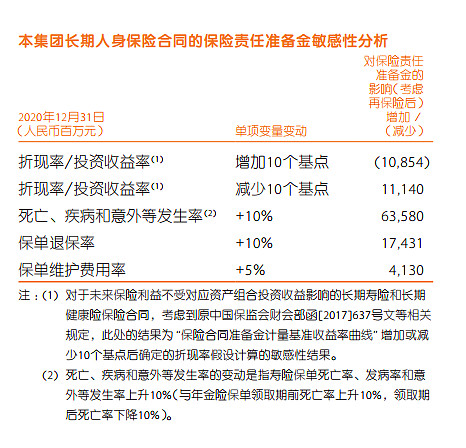

特别说明:在计算保险公司最低资本时,固有风险中的【难以量化的风险】,偿二代将其纳入风险综合评级进行评估,用于分类监管,利用评级结果对保险公司进行监管,不计算最低资本。 【2】控制风险。因保险公司内部管理和控制不完善或无效,导致固有风险未被及时识别和控制的偿付能力相关风险。 (一)各类风险对应的最低资本。 保险公司最低资本由三部分组成: 【1】量化风险最低资本:即保险风险、市场风险、信用风险对应的最低资本。 【2】控制风险最低资本:即控制风险对应的最低资本。 【3】附加资本:包括逆周期附加资本、国内系统重要性保险机构的附加资本、全球系统重要性保险机构的附加资本,以及其他附加资本。 (二)最低资本的计量。 最低资本=量化风险最低资本+控制风险最低资本+附加资本。 【1】量化风险最低资本。 1.1保险风险最低资本:不利情景假设下的负债-基础情景假设下的负债。其实就是合理估计负债。 不利情景假设:如事故发生率上升20%,费用类上升10%,退保率上升40%。 我们可以看一下中国平安的情况:

2020年年报285页,中国平安各类假设变动对利润的影响,通过影响保险责任准备计提情况,影响税前利润。比如保单退保率增加10%,那么就要多计提准备金174.29亿元,从而减少税前净利润174.29亿元。

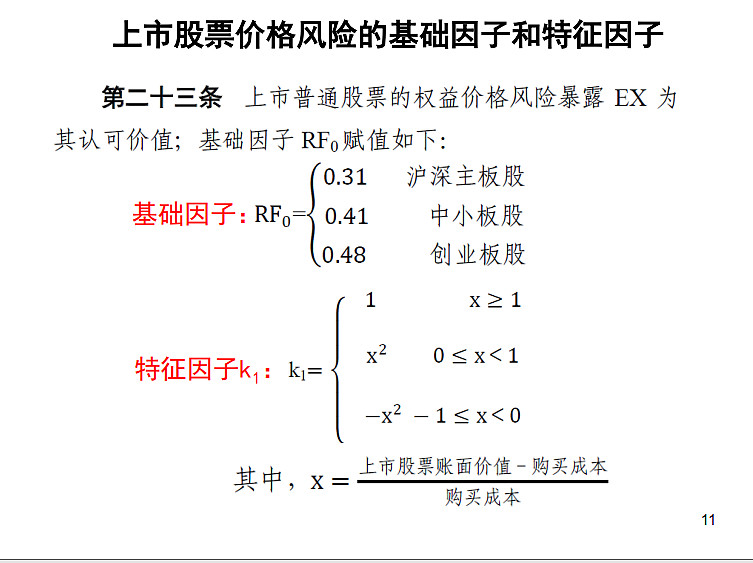

1.2市场风险最低资本:又分为利率风险最低资本、权益资产价格风险最低资本、房地产风险最低资本等。 ①利率风险最低资本=基础情况下的净资产-不利情景利率下的净资产。在计算合理估计负债的时候,分母折现率的取值受利率的影响非常大,折现率=基准利率+溢价。而基准利率通常选择三年移动平均国债到期收益率确定。 看到了吗!利率下降,将会导致合理估计负债增加,这样就需要计提更多的未到期责任准备金,从而影响税前利润。 ②权益资产价格风险最低资本=风险暴露╳风险因子=风险暴露╳【基础因子╳(1+特征因子)】 风险暴露通常就是资产账面价值。基础因子根据VAR法(最大可能损失)测算,风险越大,基础因子越大。特征因子,如,股票根据其涨价幅度计算。 ③房地产风险最低资本等等。按照相关规定计算。 上市股票价格风险的基础因子和特征因子的确定:上市普通股票的权益价格风险暴露EX为其认可价值,即账面价值,基础因子RF0赋值如下。沪深主板股票RF0=0.31,中小板股票RF0=0.41,创业板股票RF0=0.48. 特征因子K1根据股票涨幅确定:涨幅1倍,则K1=1;涨幅大于0小于1倍,则K1=涨幅的平方;如果亏损不超过1倍,则K1=负涨幅的平方。

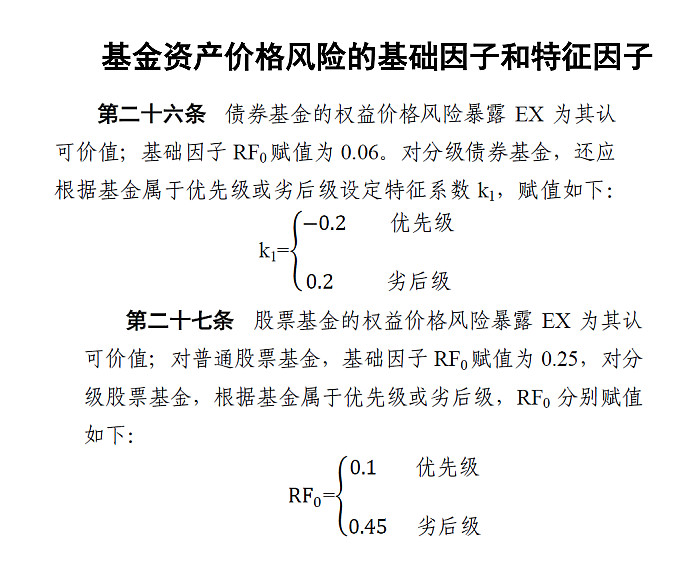

案例:某上海证券交易所股票A上涨50%,购入成本100元/股,共计买入100股,账面价值10000元,请计算机对应最低资本。 该股票消耗最低资本=风险暴露╳风险因子=风险暴露╳【基础因子╳(1+特征因子)】=100╳100╳【0.31╳(1+0.5╳0.5)】=3875元。 如果股票下跌50%,那么最低资本将变成=100╳100╳【0.31╳(1-0.5╳0.5)】=2325元。 如果股票上涨2倍,达到300元/股,那么最低资本=100╳100╳【0.31╳(1+1)】=6200元。 可见,股票类别风险越高,比如创业板的股票,资本消耗就越大。同时,股票价格涨幅越高,资本消耗越多。 基金资产价格风险的基础因子和特征因子,如下图所示:

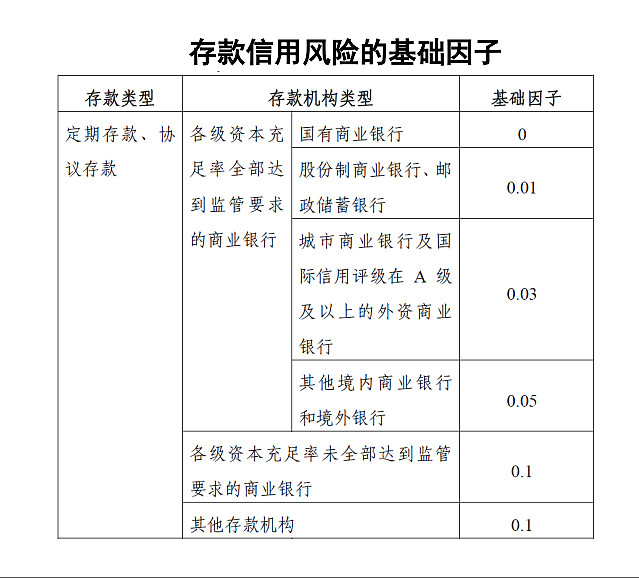

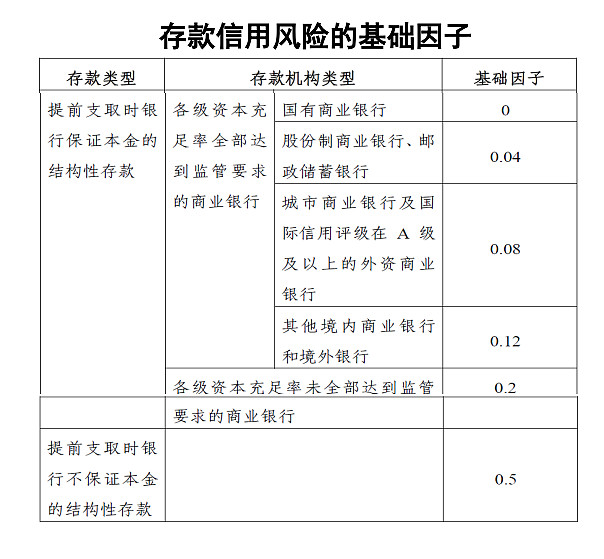

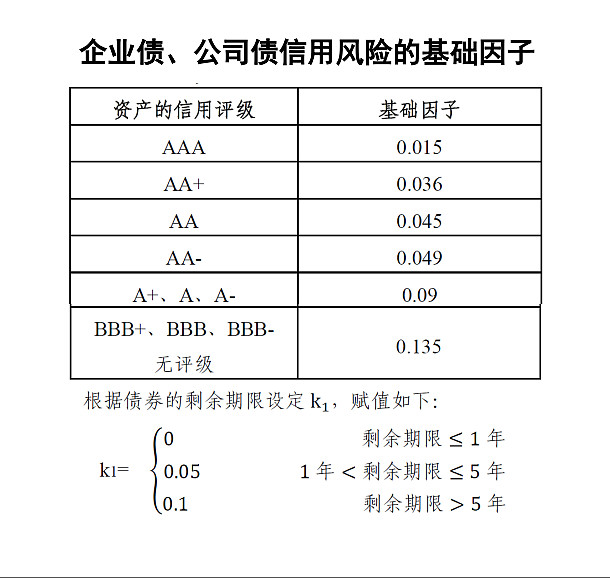

1.3信用风险最低资本=风险暴露╳风险因子=风险暴露╳【基础因子╳(1+特征因子)】 风险暴露通常就是该资产的账面价值;基础因子根据风险情况而定,风险越大,基础因子越大;特征因子,如债券剩余期限越长,特征因子越大。 具体要求如下图:

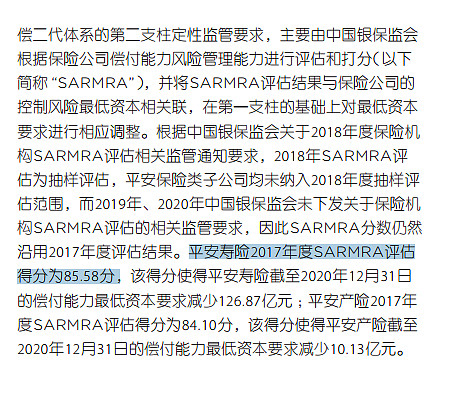

【2】控制风险最低资本。控制风险由保监会派队伍去现场检查风险控制状况后主观评分,100分代表组好,0分代表最差。 计算公式=MC控制风险=(-0.005S+0.4)╳MC量化风险(其中:S为控制风险评估结果:0~100分)。 得分100,则:MC控制风险=-0.1╳MC量化风险,可在量化风险最低资本的基础上节约10%的最低资本。 得分0,则:MC控制风险=0.4╳MC量化风险,可在量化风险最低资本的基础上增加40%的最低资本。 下图为中国平安偿付能力风险管理能力进行评估和打分情况,份数为85.58分,则: 中国平安寿险控制风险最低资本=(-0.005╳85.58+0.4)╳MC量化风险=-0.0279MC量化风险。中国平安只需要增加2.79%的MC量化风险。

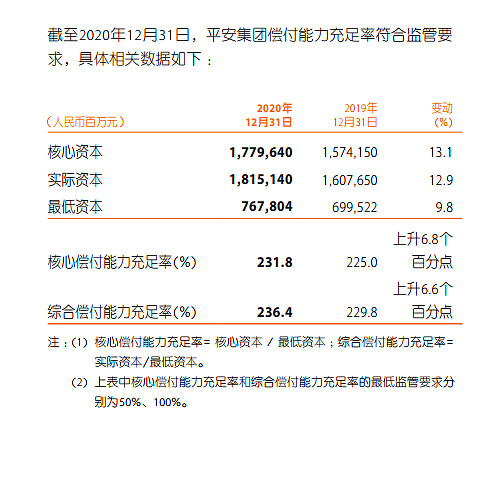

【3】附加资本的计算。 对于附加资本,实践中还没有具体的算法,监管机构根据具体情况确定。宏观经济越好,保险业资产负债表约是强健,看起来偿付能力越强,其实是虚胖,隐含系统风险,于是需要计提逆周期附加资本。 反之,经济环境越是不好,保险业看起来偿付能力偏弱,但实际上不可能再差了,可以放松一些附加资本要求。 三、中国平安最低偿付能力如何? 如下图:偿付能力非常充足,核心偿付能力充足率为231.8%(监管要求50%);综合偿付能力充足率为236.4%(监管要求100%)。下一节我们重点介绍核心资本和实际资本的计算。

通过上述的计算过程,我们会发现,有些风险是非常消耗资本的。 对于人身险公司来说,按照消耗资本从大到小排序,通常为:市场风险、保险风险、信用风险。市场风险大概消耗了60%的最低资本,主要是利率风险,人身险公司最大风险来源是利率风险。 对于财产保险公司而言,按照销售资本从大到小排序,通常为:保险风险、信用风险、市场风险。保险风险大概消耗了40%左右的最低资本,承保风险是产险公司最重要的风险来源。 从最低资本消耗可以看出,财产保险公司才是真正的保险公司,人身险公司其实是以长期储蓄或投资业务为主的。 本期内容主要来自郭振华老师的教材,如有不妥请以老师教材为准。 |

【本文地址】

今日新闻 |

推荐新闻 |