中国死亡率改善率预测及实践研究 |

您所在的位置:网站首页 › 未来出生率预测 › 中国死亡率改善率预测及实践研究 |

中国死亡率改善率预测及实践研究

|

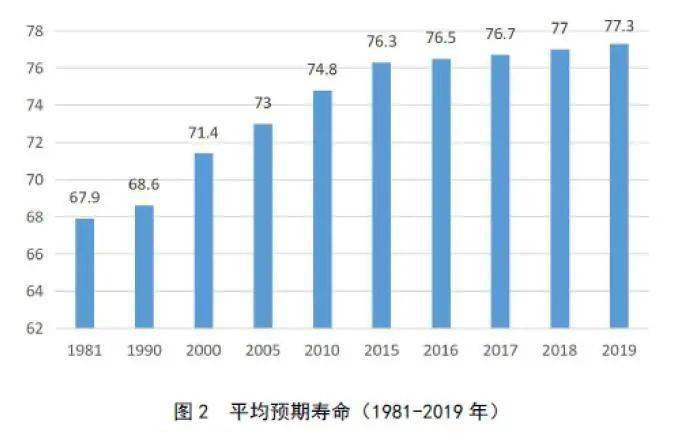

人口老龄化与多方面的因素有关,但其中有两个最主要的原因:生育率的下降和平均预期寿命的提高。继马尔萨斯人口论之后,20世纪人口学家们研究新的人口发展规律提出人口转变理论,描述了由工业革命引起的人口革命,即人口从“高出生率、高死亡率、低自然增长率”向“低出生率、低死亡率、低自然增长率”转变的过程。由于经济高速发展和独生子女计划生育政策的推动,在21世纪初,中国的人口转变进程就已提前完成。这导致一方面生育率的下降程度更加严重,另一方面人口年龄结构加速改变,平均预期寿命快速增长。近些年来,由于人们社会观念的改变,生育意愿逐渐减弱,造成生育率进一步下降;同时在国民经济的稳步发展、人们生活水平逐渐提高的背景下,伴随着科学技术的发展以及医疗水平不断进步,死亡率仍呈显著的下降趋势,平均预期寿命持续增加。根据中国卫健委发布的数据,从1981年改革开放初期至2019年,我国人口平均预期寿命从67.9岁提高至77.3岁,增加了9.7岁(图2)。GCDL预测到2040年我国平均预期寿命将超过80岁。

在老龄化的两个主要因素中,生育率的变化有人为干扰的可能性,而平均预期寿命的提高已是不可改变的必然趋势。由此,长寿风险这个概念受到越来越多的关注。长寿风险是指未来实际平均剩余寿命高于当前预期的平均剩余寿命带来的风险,也就是由于死亡率长期趋势的不确定性造成的对未来预期寿命的低估。长寿风险造成的影响主要体现在养老储备不足形成资金缺口,对于个人来说是前期财富积累不足以支付老年生活支出,对于社会来说是社会养老保障资金不足以支撑保障需求。中国庞大的人口基数意味着长寿风险带来的影响会更加严峻。对于保险行业来说,死亡率和预期寿命是人身险定价评估的最重要的基础,长寿风险会使社保和商保未来面临极大的不确定性。要应对长寿风险,首先需要科学地度量长寿风险。而长寿风险度量的关键就在于对死亡率改善率(Rates of Mortality Improvement,MI)的预测。 (二)文献综述 死亡率预测模型的演进呈现一定的规律性。早期模型中仅考虑了年龄(Age)、时期(Period)要素,最有代表性的模型就是Lee-Carter模型(死亡率取对数)(Carter, R D L L,1992)和CBD模型(死亡率取对数优势比,也即logistic变换)(Cairns, A J G, Blake, D and Dowd, K,2006)。这些模型最终又都以广义线性模型(GLM)(MacCullagh, P and Nelder, J A,1989)特例形式出现在模型分析中。在后期演进过程中又加入了队列(Cohort)因素,最终发展为Age-Period-Cohort(即APC)模型(Cairns, A J G, Blake, D and Dowd, K,2006)。国内也已经有不少学者进行了相关研究(米红,贾宁,2016;王晓军,路倩,2020;王晓军,路倩,2019;王晓军,任文东,2012)。 单人口模型中一个重要分支是死亡率改善率模型,也即,研究本期死亡率比前一期死亡率降低的相对程度(Haberman, S and Renshaw, A,2012)。从学界角度来看,预测死亡率改善率首先需要建立死亡率预测模型,再由此得到死亡率预测结果并换算为死亡率改善率。早期的研究将死亡率改善称为递减因子(Wong-Fupuy, C and Haberman, S,2004; A., E, Renshaw and And, et al.,2003)。如今,多个国家的精算师协会已尝试建立死亡率改善率模型来衡量死亡率的改善程度和改善趋势。 英国精算师协会的持续死亡率调查组(The Continuous Mortality Investigation,CMI)最早提出了CMI死亡率预测模型,于2009年发布了第一版死亡率预测模型(CMI 2009)(Investigation, C M,2009; Investigation, C M,2009),首先根据原始的人口死亡率及暴露数建立校准数据集。CMI将死亡率改善率分为年龄-时期成分和队列成分通过APCI(Age-Period-Cohort Improvement)模型,对校准数据集进行拟合,再组合得到二维的死亡率改善率表。该阶段得到的死亡率改善率由两部分组成,分别是年龄-时期成分和队列成分。CMI对年龄-时期成分设定了各年龄段的长期死亡率改善率(Long Term Rate,LTR),同时设定了初始死亡率改善率向设定的LTR收敛的期限。基于这些假设搭建了收敛模型,对未来年份年龄-时期成分和队列成分的死亡率改善率分别进行预测,最后加总得到总死亡率改善率。此后每年都会对死亡率预测模型进行改进。 美国北美精算师协会(The Society of Actuaries,SOA)的退休计划经验委员会(RPEC,The Retirement Plans Experience Committee),基于CMI模型做了系列简化,使用二维Whittaker-Henderson(WH)修匀法,而非CMI采用的P-样条函数(P-splines)来,平滑美国历史死亡率改善率。使用不同于CMI的隐性方法反映历史的年龄-时期效应和队列效应,于2014年推出RPEC_2014模型用于死亡率改善率的预测研究,并基于该模型每年发布最新的死亡率改善率量表供精算行业使用。2021年10月,发布MP-2021死亡率改善率表,同期发布配套的MIM-2021应用工具,该工具基于RPEC_2014模型搭建而成,并在使用方面增添其他的配置功能。 加拿大精算师协会(The Canadian Institute of Actuaries,CIA)采用的模型架构与CMI和RPEC相似,也是由历史死亡率数据得到初始死亡率改善率,该数值随性别、年龄及年份改变;终期死亡率改善率(即长期死亡率改善率,原文为Ultimate Mortality Improvement Rates)是给定的,仅随年龄变化;假设死亡率改善率在设定的收敛期内从初始死亡率改善率平稳过渡到终期死亡率改善率。并于2017年9月发布了死亡率改善率研究报告(最终版),同时发布配套的死亡率改善率量表MI-2017供加拿大精算师参考使用。报告基于HMD截至2011年的加拿大人口数据,并辅以加拿大OAS(the Canadian Old Age Security)项目中截至2015年的数据作补充。 前述三个精算师协会的预测模型所涉及的假设汇总见表1:

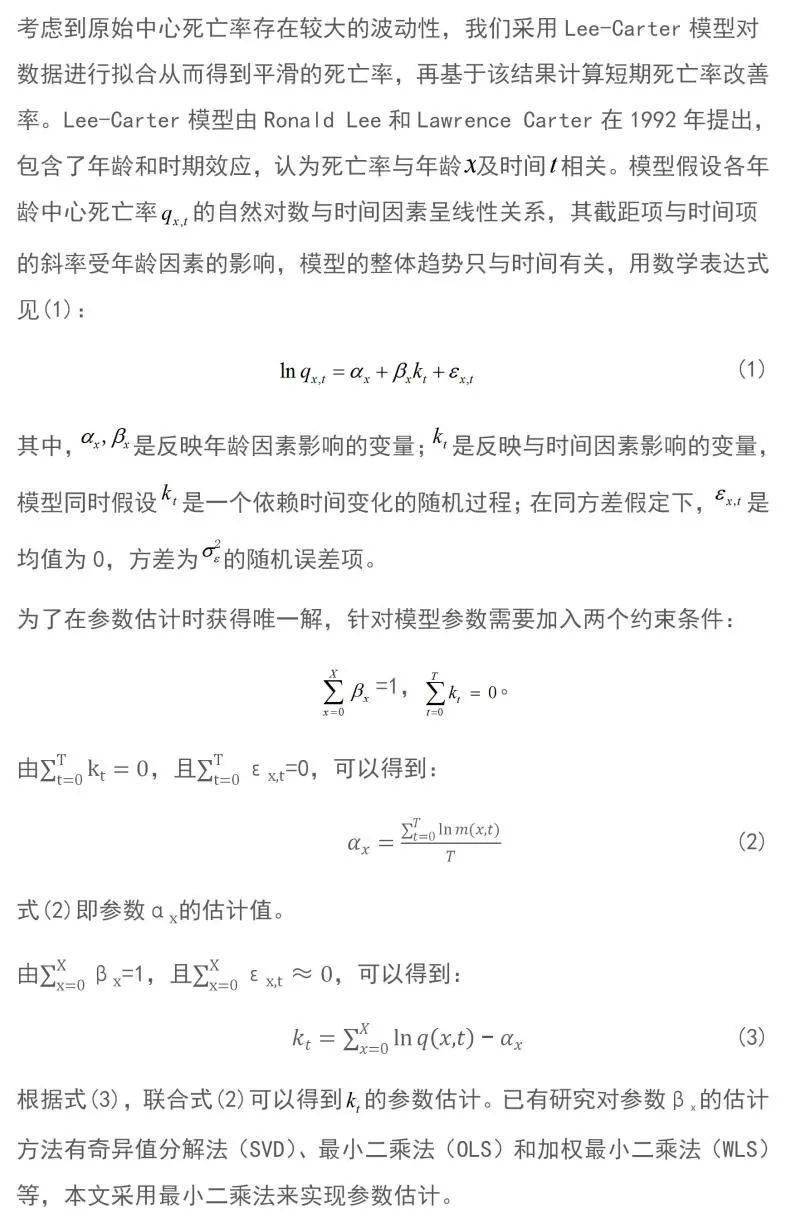

我国历史死亡率数据时期较短,波动性较大,模型应用的效果不甚理想。因此,目前我国学界对于死亡率改善模型的研究并不多,也缺少一个适合中国国情和死亡率数据特征的死亡率改善率预测模型。本研究基于英国CMI、美国SOA、加拿大CIA三个机构建立的预测模型框架,搭建适用于我国人口状况和死亡率数据的死亡率改善率预测模型。 模型框架共分为三个部分:(1)由历史死亡率数据得到初始死亡率改善率(该数值随性别、年龄及年份改变),并设定最后一年的初始死亡率改善率为短期死亡率改善率(Short-Term Rate,STR);(2)设定未来各年龄段的长期死亡率改善率(Long-Term Rate,LTR);(3)假设短期死亡率改善率将平稳过渡到长期死亡率改善率,搭建收敛模型将STR和LTR连接。其中,初始死亡率改善率应用Lee-Carter模型进行拟合及预测,步骤通常为利用模型对历史死亡率数据进行拟合,并得到估计参数及模型函数方程,再利用ARIMA模型对死亡指数k进行外推预测,进而计算得到预测的死亡率及死亡率改善率。 二、模型介绍 (一)死亡率估计:Lee-Carter模型

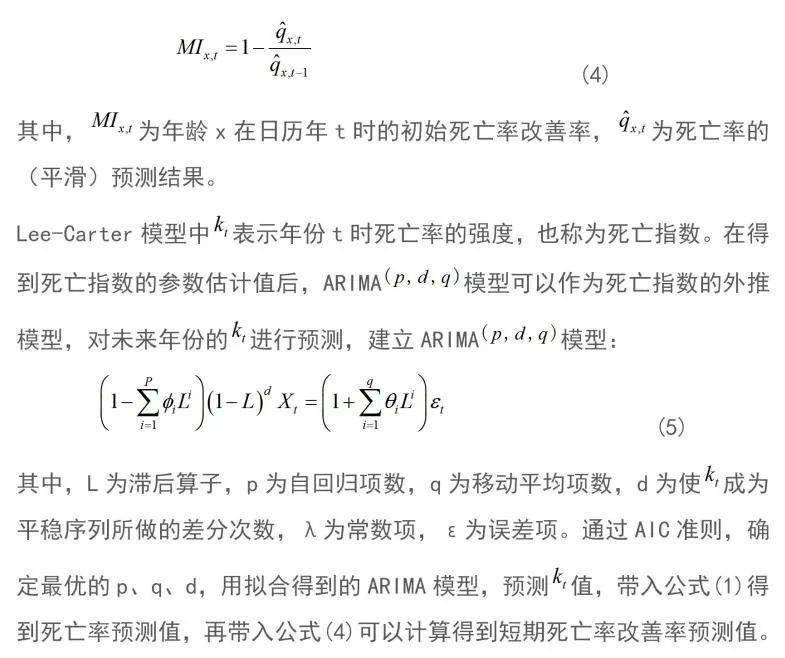

(二)短期死亡率改善率设定 根据上述拟合后得到的平滑死亡率结果,可以计算得到初始死亡率改善率。计算公式如下:

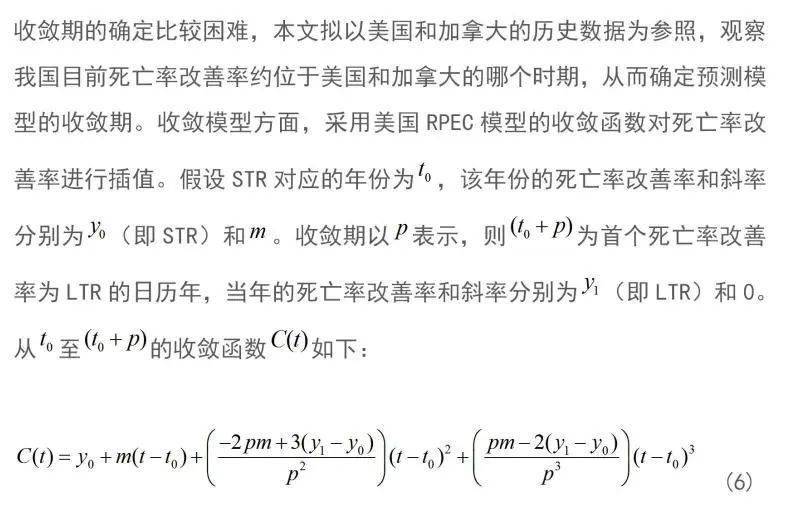

(三)长期死亡率改善率设定 由于我国样本数据较少,长期死亡率改善率方面将综合参考各机构预测模型的假设水平,并结合我国实际情况进行设置。 (四)死亡率改善率收敛模型

三、中国死亡率改善率预测 (一)数据来源及处理 本节原始数据选取了《中国人口和就业统计年鉴》1997-2019年间的分年龄组(5岁一组)死亡率数据,共19个年龄分组,23个日历年,其中最高年龄组为99+。由于我国可获得的样本数据年份较短,因此最终得到的预测结果可能会与实际产生较大偏差。由于原始数据是分年龄组的死亡率,为了使各年龄点都有死亡率数据,我们将原始数值作为各年龄组的中心年龄对应的死亡率。例如1998年0-4岁的死亡率为0.00704,则2岁为该年龄组的中心年龄,1998年2岁的死亡率被设为0.00704。90+年龄组的中心年龄设为95岁。各个中心年龄之间线性插值,96岁至105岁的死亡率均取95岁的死亡率值,0岁和1岁的死亡率按照公式(7)- (8)计算。基于上述方法即可得到0岁至105岁连续年龄的死亡率表。 (二)死亡率估计

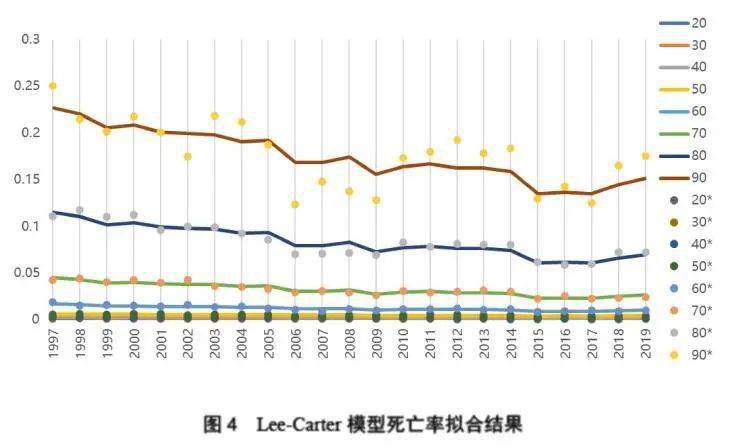

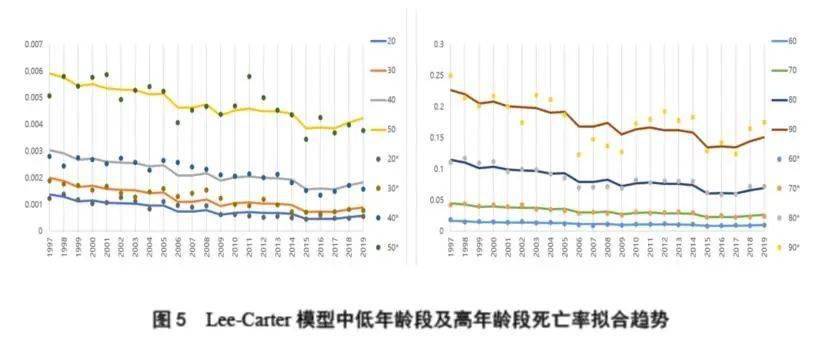

利用Lee-Carter模型拟合得到的死亡率如图4所示。

从图5中可以看出,随着时间的增长,各年龄段死亡率均呈一定的下降趋势,80岁以上死亡率显著高于其他年龄段死亡率,60岁以上死亡率已明显高于其他年龄段死亡率。此外,由于高年龄段的死亡率波动较大,因此模型拟合程度较低。

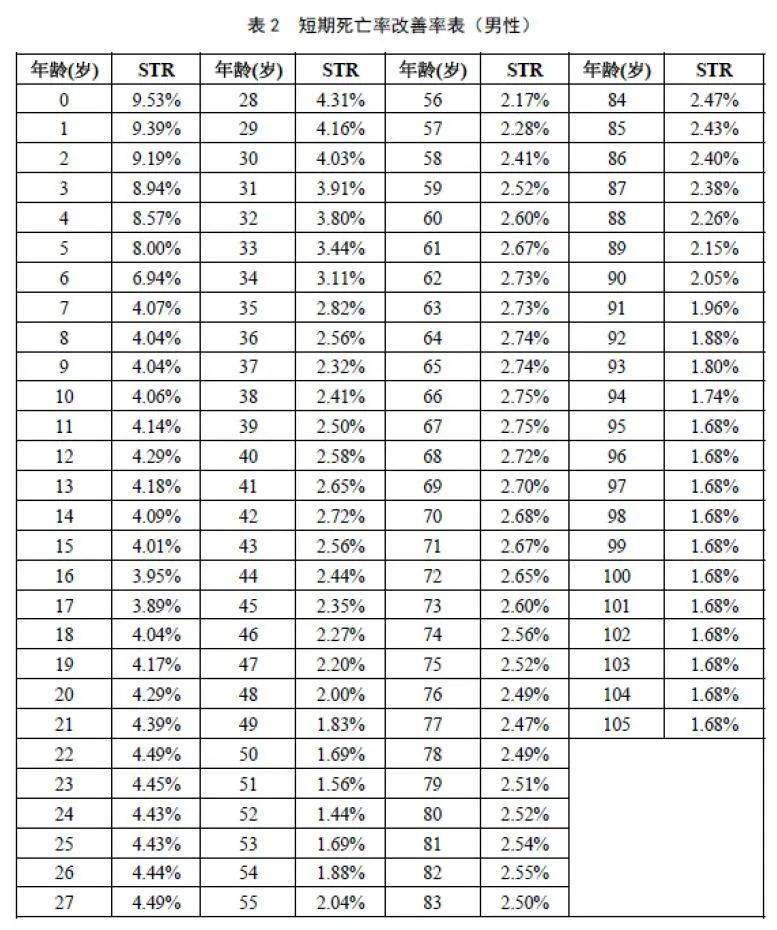

(三)短期死亡率改善率 由于我国人口死亡率波动水平较大,从2015年的大幅下降到2018年的骤然上升都对样本拟合结果产生较大影响。因此,本研究将基于1997-2014年的样本数据,对之后年份的死亡率进行预测,并以2019年的预测结果计算得到的死亡率改善率作为模型的STR。 根据AIC准则,ARIMA(0,1,1)模型最适合用于样本数据的拟合和预测。得到的模型结果为:

(四)长期死亡率改善率 由于国内人口数据的时间跨度短,长期死亡率改善率无法基于历史数据观察得到,因此本研究参考美国和加拿大预测模型的长期死亡率改善率假设结果,并综合中国人口数据结构进行设定。为寻求退休年龄(55岁)以上的人口死亡率情况,RPEC以美国2010年的人口普查结果和SSA在2017年及以前的历史死亡率作为参考,搭建了以10岁为跨度的年龄-性别死亡率表。对历史数据进行指数拟合,并得到最佳拟合结果,见表3。

根据上表可以看到:对于退休年龄个体而言,历史死亡率改善率随着年龄的增加而减少;且1950年至2017年的死亡率改善率非常接近各年龄段在所有时期的死亡率改善率平均值。基于上述结果,RPEC在不影响拟合的前提下使用尽可能少的断点对历史数据进行片状线性函数拟合,最终采用的LTR假设如表4:

加拿大CIA工作组也结合了历史趋势和专家、调研机构等多方意见,基于HMD提供的1921年至2011年加拿大历史死亡率进行分析,最终选择90岁及以下的LTR为1.0%,100岁为0.2%,105岁为0,三者之间的LTR通过线性插值得到。表5是加拿大男性和女性在不同时期各年龄组的平均死亡率改善率情况。

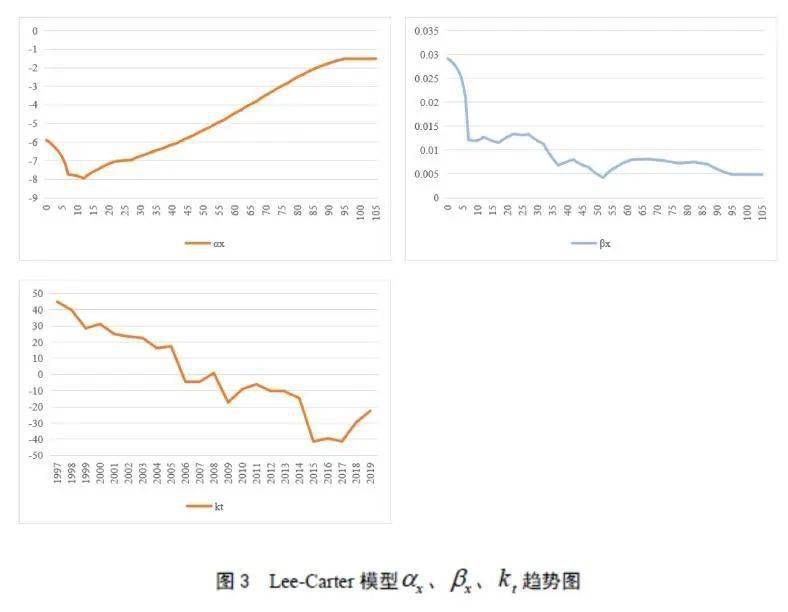

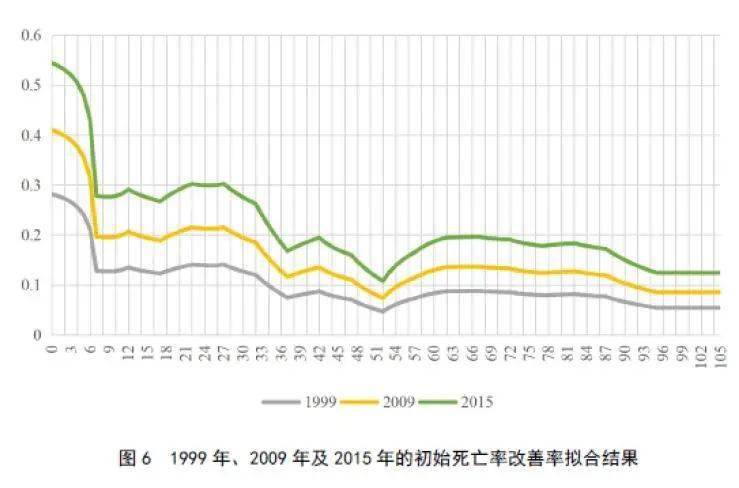

性别方面,CIA工作组认为男性和女性的LTR应该设为一致。在加拿大,男性的死亡率改善率一直高于女性,但在过去20年男性的预期寿命一直在向女性靠拢。因此工作组的结论是在收敛期结束后,男性的长期死亡率改善率应该与女性相同。 从我国初始死亡率改善率拟合结果来看,以1999年、2009年及2015年为例,图6展示了死亡率改善率随年龄的大致变化趋势。

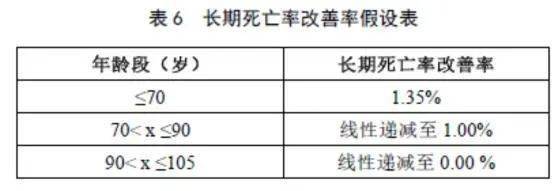

从图6可以看到,我国中低年龄段的死亡率改善率波动较大,随年龄的增长死亡率改善率呈明显下降趋势,在51岁左右出现拐点反弹,在65岁至70岁达到高值,随后缓慢下降(90岁左右下降速度加快,至96岁及以后基本平缓)。综合美国和加拿大预测模型的假设经验,本研究将全年龄的长期死亡率改善率分为三个阶段,70岁和90岁为其中两个节点,具体假设见表6。

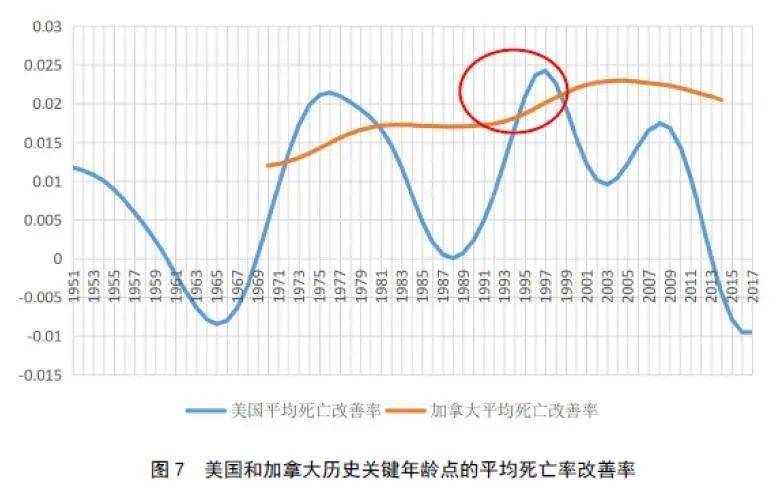

(五)收敛期及预测结果 1.收敛期 根据上文拟合及预测结果,我国1998年至2019年关键年龄点的历史平均死亡率改善率约为0.0219,与其他国家相比,我国的平均死亡率改善率仍处于较高水平。图7展示了美国和加拿大在各历史年份关键年龄点的平均死亡率改善率情况。可以看到,美国数据的波动性较大,1997年达到历史高点0.02425,之后大致呈下降趋势。而加拿大在2004年之前整体呈平稳上升的态势,2004年后开始缓慢下降,其中1998年的平均死亡率改善率为0.02078,与我国数据相似。

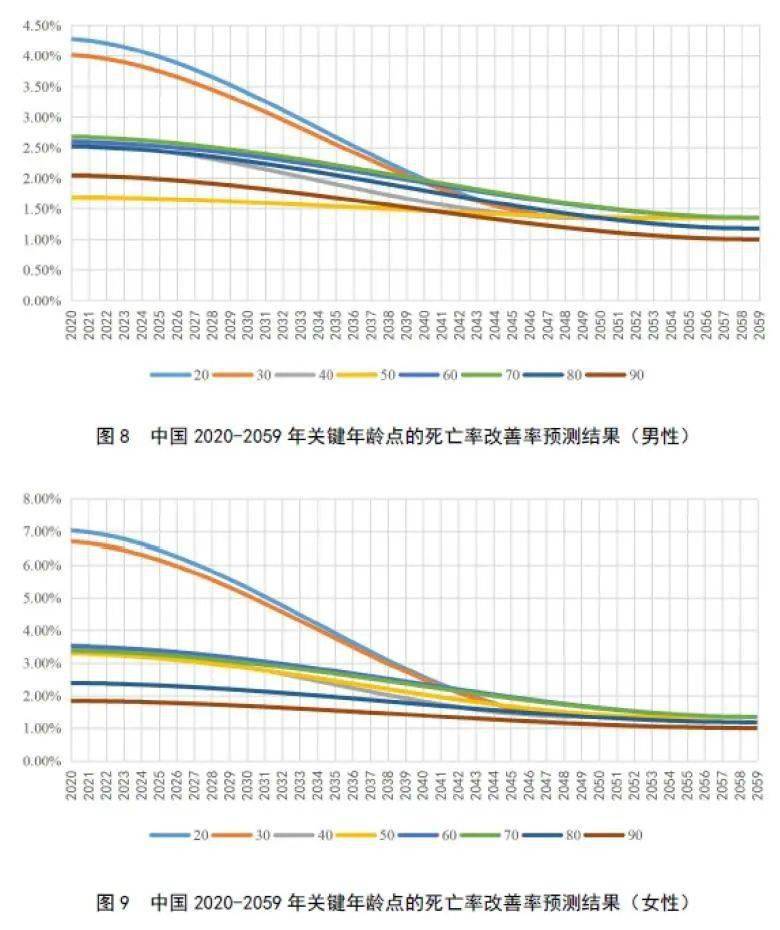

基于上述讨论,本研究认为我国历史平均死亡率改善率大致与美国及加拿大90年代末期的平均死亡率改善率水平相当。因此,中国预测模型的收敛期将考虑设置在美国和加拿大模型的收敛期基础上延长20年。具体假设为:0至40周岁的收敛期为30年,60周岁及以上的收敛期为40年,40至60周岁中间每两岁的收敛期增加1年。 2.预测结果 在搭建预测模型整体框架并确定各阶段假设后,利用上文介绍的收敛模型计算得到2020-2059年我国死亡率改善率预测结果。各关键年龄点的死亡率改善率预测结果如图8-图9所示。

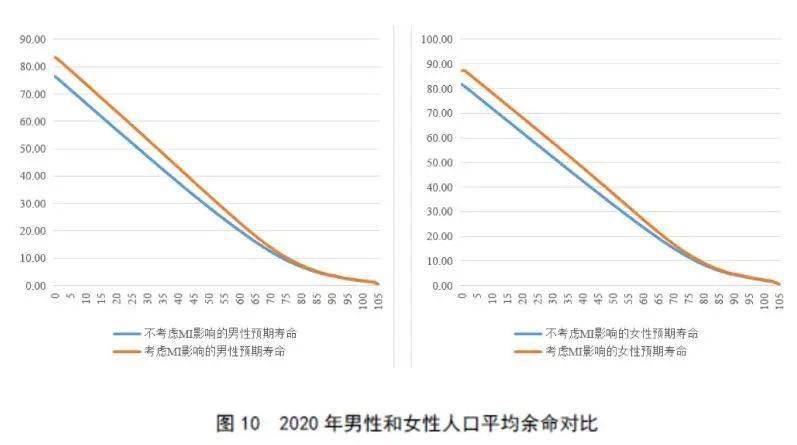

从预测结果来看,死亡率改善率随年龄的增长呈下降趋势,30岁及以前的死亡率改善率水平在前期显著高于其他年龄,并且大部分年龄组的女性死亡率改善水平高于男性。 四、模型实践 (一)平均余命 平均余命,又称“平均期望寿命”,即预测某年龄的人今后尚能生存的平均寿命。根据上述死亡率改善率预测结果,本研究基于《中国人身保险业经验生命表(2010-2013)》的《非养老类业务一表》对2020年的人口平均余命进行测试,见图10。

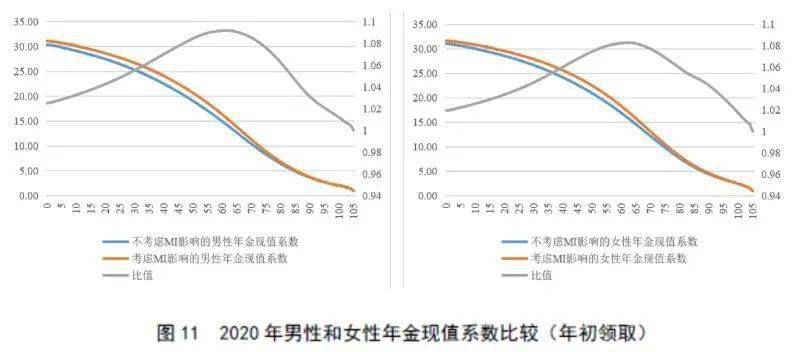

总体来看,平均余命的改善情况随人口年龄的增长而下降。具体地,死亡率改善率对低年龄段人口的平均余命影响较大,其中0-10岁的男性平均改善为7.07岁,女性为6.32岁。男性从75岁开始,女性从77岁开始,平均余命的改善值均在1岁以内,差值在105岁收敛至0。根据该计算结果可以得到2020年的男性平均寿命为76.42岁,考虑死亡率改善率后,男性平均寿命为83.45岁,增长9.2%;女性平均寿命为81.71岁,考虑死亡率改善率的平均寿命为87.3岁,增长6.84%。 (二)年金现值系数 此外,我们还基于3%折现率计算了死亡率改善率对年金现值系数的影响情况。这里假设人口在余命中每年(年初/年末)领取1单位年金,这一现金流按利率在2020年的现值即为年金现值系数(Annuity Factor)。

从图11可以看到,死亡率改善率对年金现值系数的影响先随年龄的增长而增大,在60岁左右提高的程度达到峰值,随后呈下降趋势。男性30岁至80岁的平均提高水平为7.86%,其中55岁至65岁的平均提高水平达到9.13%。而女性30岁至80岁的平均提高水平为6.96%。总体来看,死亡率改善率对男性年金现值系数的影响略大于女性。 基于《中国人口年鉴》的2020年中国各年龄人口分布情况,计算得到2020年的平均年金现值系数为22.31,考虑死亡率改善率后的平均年金现值系数变为23.53,增长5.47%。此外,60岁及以上人口的平均年金现值系数为11.66,考虑死亡率改善率后的平均年金现值系数为12.6,增长8.1%。 五、结论 近几年我国历史平均死亡率改善率与美国和加拿大相比处于较高水平,侧面说明我国医疗技术和人口的健康水平处于长期高速发展的阶段。本研究通过借鉴已有模型,建立适用于我国人口数据的死亡率改善率预测模型并设定相关假设。根据该模型预测得到2020-2059年0-105岁人口的死亡率改善率数据,将结果应用到平均余命及年金现值系数的计算中,可以看到死亡率改善率对平均余命和年金现值系数均有一定程度的正向影响。 平均余命方面,低年龄段的提高程度较为显著,0-10岁的男性平均改善为7.07岁,女性为6.32岁,且年龄越高平均余命的提高程度越小。此外计算结果显示2020年的男性平均寿命为76.42岁,考虑死亡率改善率的男性平均寿命为83.45岁,增长9.2%;女性平均寿命为81.71岁,考虑死亡率改善率的平均寿命为87.3岁,增长6.84%。 年金现值系数方面,假设折现率为3%,可得到以下结论:中高年龄段受影响程度较大,且死亡率改善率对男性年金现值系数的提高程度略大于女性。根据我国各年龄人口分布情况计算得到,2020年的平均年金现值系数约为22.31,考虑死亡率改善率后该数值变为23.53,增长5.47%。60岁及以上人口的平均年金现值系数为11.66,考虑死亡率改善率后的平均年金现值系数为12.6,增长8.1%。 总体来看,随着我国人口老龄化程度逐步加深,死亡率改善率因素的影响值得关注、研究和评估,希望本研究成果对养老保险产品精算定价有一定的实践参考价值。 编辑:于小涵 中国保险学会 构建保险大社区 微信:iicbxzx返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |