【外汇研究】美元实际利率仍将趋势下行 |

您所在的位置:网站首页 › 未来一年美元走势预测 › 【外汇研究】美元实际利率仍将趋势下行 |

【外汇研究】美元实际利率仍将趋势下行

|

来源:雪球App,作者: 鲁政委,(https://xueqiu.com/3675440587/192171708)

美元实际利率变化显著影响大类资产走势。本文我们建模预测未来一年美元实际利率走势。 人口老龄化、劳动生产率增速放缓、全球市场避险情绪增加、主要经济体央行快速扩表是10Y实际利率趋势性下行的主要原因。更长视角而言,美元本位币地位下降,以及当前处于康波衰退期也使得美元长端实际利率趋势承压。 模型显示未来一年,美元实际利率仍将处于负值区间,且大概率保持下行趋势,拖累美债名义收益率进一步回落。这与我们通过库存周期判断的年内二次探顶后美债利率将趋势下行一致。 值得特别注意的是,受到抗通胀交易拥挤影响,当前TIPS相对联储实际利率低估。未来TIPS利率修复低估,可能带来一波美债名义利率反弹。 2021年以来,美国经济持续复苏,联储在年初首提Taper,再通胀交易影响下,美国国债10Y收益率从1%以下低位反弹,一度触及1.74%高点。然而,此轮美债利率反弹主要由通胀预期快速上行驱动,与2013年实际利率反弹驱动的名义利率反弹存在根本差异。7月以来,名义利率显著回落一度跌破1.30%,其背后实际利率再度跌至2020年低点负1%附近。 在经济持续向好、通胀高企、紧缩预期酝酿的背景下,实际利率为何仍处负值?未来反弹的可能性和潜在空间有多大?本文将对此进行分析。

1、美元实际利率影响因素分析 美国通货膨胀保值债券(TIPS)的收益率是衡量实际利率的指标之一。然而根据美联储对于TIPS的相关研究,由于TIPS债券本身的流动性会对收益率造成影响,TIPS收益率和实际利率之间实则存在一定的差异,这种差异被称为TIPS流动性溢价。另外,TIPS债券发行于1997年,可观测的时间段有限。因此本文以美联储公布的日度频率的实际自然利率(r*)以及10Y期限溢价之和作为10Y实际利率的观测值。 从图中我们可以发现, 当前TIPS利率相对美联储实际利率明显低估,这可能与年内拥挤的通胀避险头寸有关。未来TIPS相对联储实际利率修复,可能带来名义利率的反弹。

自20世纪80年代以来,美联储估算的10Y实际利率持续走低,次贷危机后长期处于0值附近,2020年疫情爆发至今一直位于0值以下。

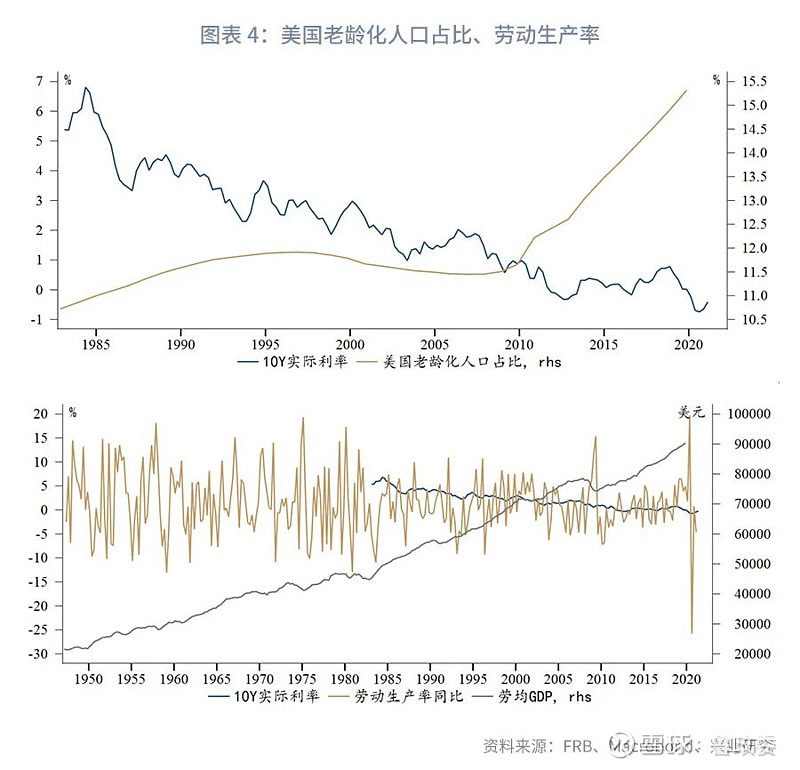

长端实际利率主要受到中长期结构性因素的影响,例如人口结构、劳动生产率、不确定性等。从这几个维度来看,人口老龄化问题加重、劳动生产率增速放缓、全球经济与政治不确定性增加造成的市场避险情绪增加是10Y实际利率长期下行的主要原因。 人口老龄化是发达经济体普遍面临的社会问题。美国早在1942年就已经进入老龄化阶段,此后受移民流入、平均寿命增速不快等多方面因素的共同影响,美国老龄化发展较为缓和。然而近年来,美国白人群体的民族主义情绪觉醒,抵制移民,尤其是有色人种移民的倾向愈发明显。缺少新移民再加上白人出生率较低,老龄人口占比稳步增加的趋势短期内难以扭转。目前老龄化比重已突破14%,这意味着美国已进入深度老龄化社会。随着老龄化预期加强,储蓄倾向随之增加,这对实际利率施加了下行压力。 近几十年来,劳动生产率同比高低点均下移,增速逐渐放缓。随着产业结构的不断调整,服务业比重显著提升。20世纪90年代信息技术的爆发带来了一轮强周期,然而2015年后,随着信息技术进入成熟期,边际效益已经显著下降。在短期缺少划时代技术突破,以及老龄化问题趋严使得劳动力人口占比下降的背景下,劳动生产率同比增速将保持下行趋势,这也给实际利率造成了负面影响。

与此同时,不确定性因素也在频频增加。自2016年以来,不确定性的主要来源有英国脱欧、中美贸易战、疫情等。随着2020年美国大选尘埃落定,建制派的拜登上台使得美国的政治局面相对稳定,部分不确定性因素开始消除。然而中美关系难以完全回到之前,不确定性下降幅度受限。此外,全球主要经济体疫苗接种率不断提高,疫情在一定程度上得到了控制,使得不确定性已回落至2019年初水平(230附近),实际利率小幅反弹。然而当前全球疫苗接种状况呈现K型分化,尽管中高收入国家的疫苗普及度已较高,但低收入国家的疫苗接种率仍然极其低下。疫苗接种的K型分化会导致新冠病毒的K型分化。对中高收入国家而言,新冠病毒的致死率较低,而对低收入国家来说,新冠病毒依然致命,这使其成为了变种病毒的“培养皿”。随着中高收入国家疫情管控措施的逐渐放宽,风险或将重新回升。另外,英国脱欧所带来的系列问题仍在谈判的过程当中。因此,不确定性进一步下行的空间有限。

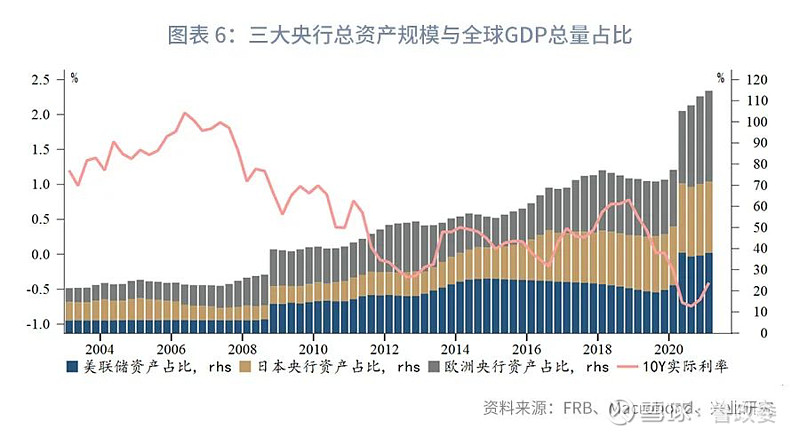

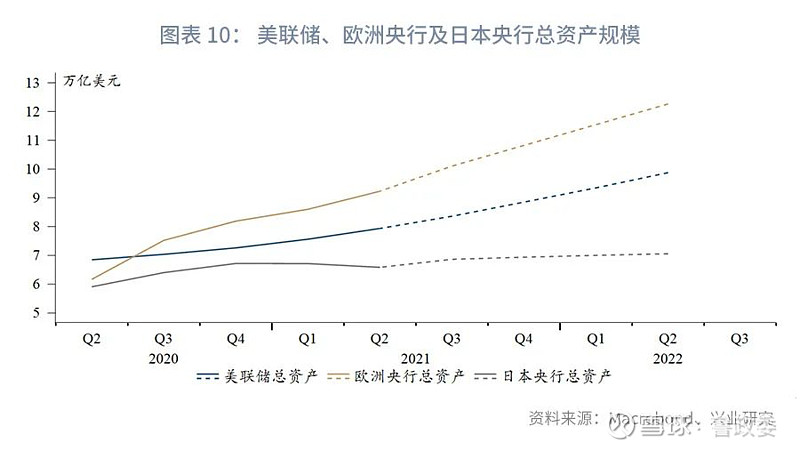

除了上述结构性因素,还有一个因素不容忽视。疫情爆发后不久,海外各大央行纷纷“放水”,购债规模的迅速增加导致央行资产总量急剧扩大。单就美国而言,2020年释放水量已超过次贷危机时期三轮QE总量。美国、欧洲、日本三大经济体央行资产规模的总和一度超过当季全球GDP的总量。如此宽松的货币环境进一步压低实际收益率至负值区间。

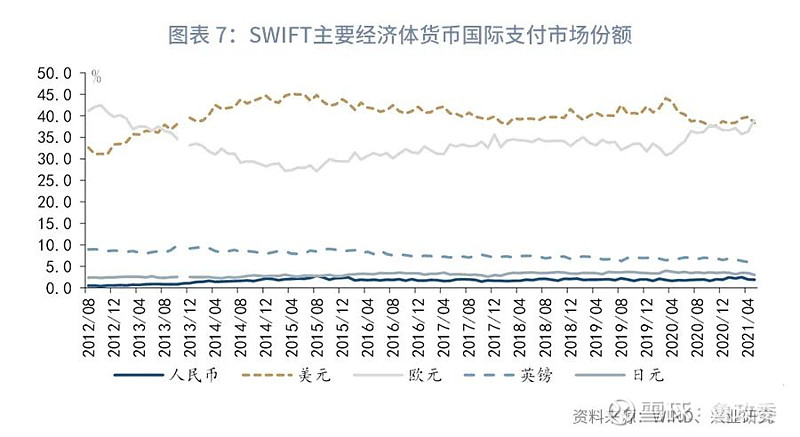

站在更长期的角度看,美元地位下降和当前处于康波周期的衰退期/萧条期也是美国长端实际利率承压的原因。 美元作为全球本位币的根本原因在于,美国较强的国家实力使得全球贸易对美元建立了某种约定俗成的信任。然而随着欧元的成立,中国的迅猛发展,美元的全球储备货币头号地位正受到动摇。环球银行金融电信协会(SWIFT)的数据显示,2021年5月美元在全球支付货币中的占比已被欧元超越。国际货币基金组织(IMF)统计的官方外汇储备货币构成数据库(COFER)显示,2020年美元的储备份额下降至25年来最低。根据智库(OMFIF)最新的一项调查结果,其调查的100多家央行中有30%的央行计划在未来1-2年增加人民币敞口。调查还显示,各国央行计划将美元的持有量减少18%。由此可见,美元全球本位币地位正在下降。与此同时,全球多国央行正致力于主权加密货币的开发,这或将进一步加速这一趋势。

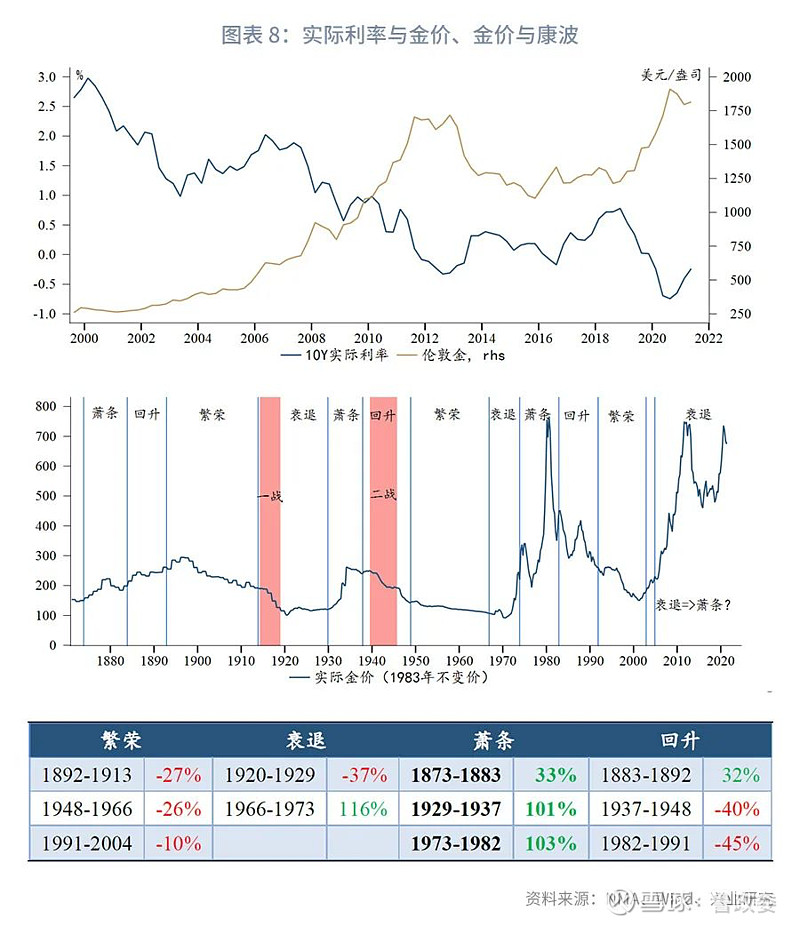

从康波周期来看,我们正处于第五轮康波的衰退期中,也可能正在进入萧条期。历史上金价的趋势性上涨基本都发生在衰退期和萧条期,过去三轮萧条期的上涨概率更是100%。考虑金价与实际利率的高度负相关性,如果当前正处于衰退期向萧条期的转换,那么实际利率的趋势性下行难以避免。

2、美元10Y实际利率预测 考虑到中长期因素大多影响的是实际利率的趋势项,本文首先选取美国老龄化人口占比、劳动力人口人均GDP、世界政治经济不确定性指数,以及美国、欧洲、日本央行资产规模与全球GDP总量占比作为自变量,对美联储估算的10Y实际利率的趋势项进行回归分析,取得了非常高的拟合度,拟合优度R^2高达0.9934(以接近1为优),残差控制在2%以内。

进而利用上述回归模型对接下来一年的10Y实际利率趋势进行预测。对于不同自变量在未来一年中的走势,我们假设: (1)老龄化人口占比、劳动力人口人均GDP:近年来总体呈线性增长趋势,利用最小二乘法求解斜率线性外推。 (2)海外央行总资产规模:自2020年Q2以来,美联储和欧洲央行的总资产规模大体呈线性增长,日本央行总资产增速趋缓。分别使用线性模型以及对数模型预测其年内走势。对于2022年上半年,假设美联储于明年Q1以每月100亿美元的规模缩减QE,欧央行和日本央行维持当前增资速率不变。

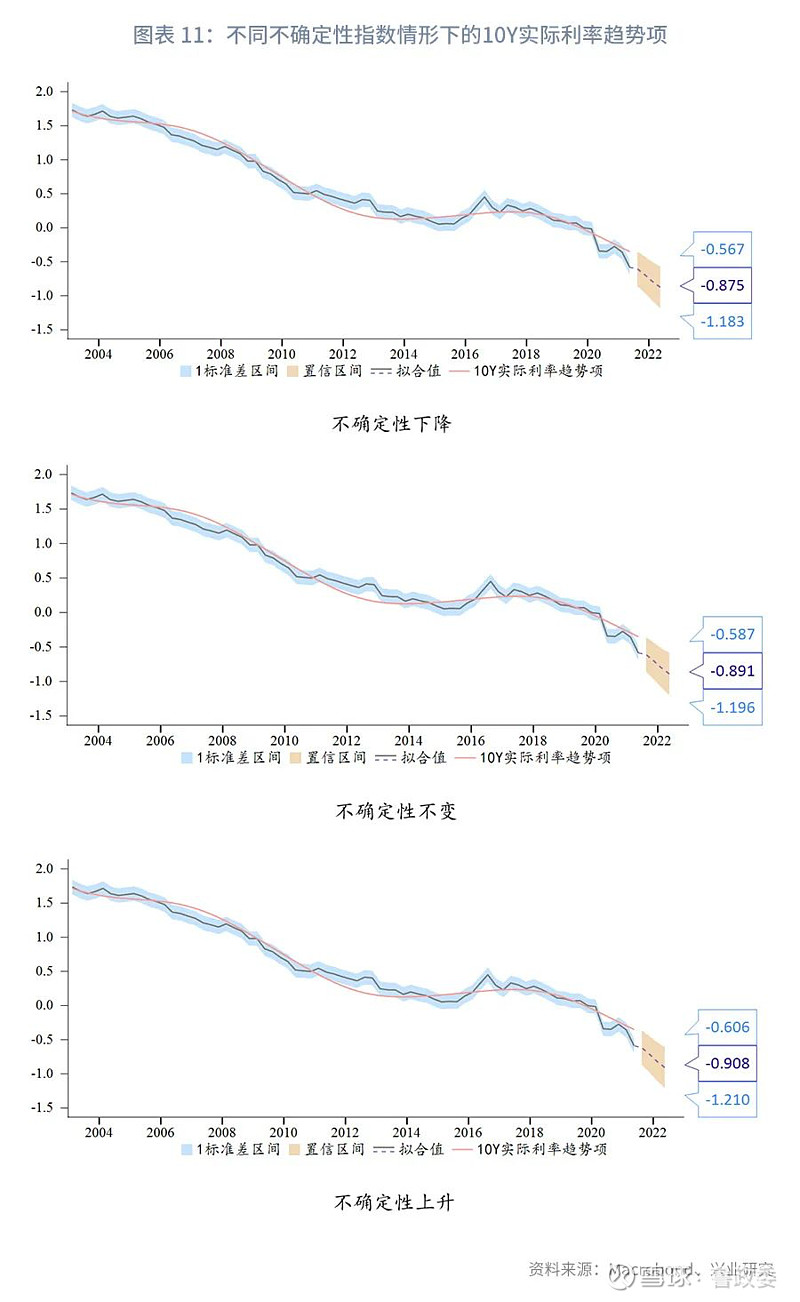

(3)全球GDP总量:世界银行(World Bank)对2021年及2022年全年世界GDP增长率的预测值分别为5.6%、4.3%。在此基础上,我们假设每一年内各季度GDP贡献值相等。 (4)世界不确定性指数:对于未来一年的不确定性指数,假设三种情形:①线性递减至210;②维持当前水平不变(230);③线性增长至250。

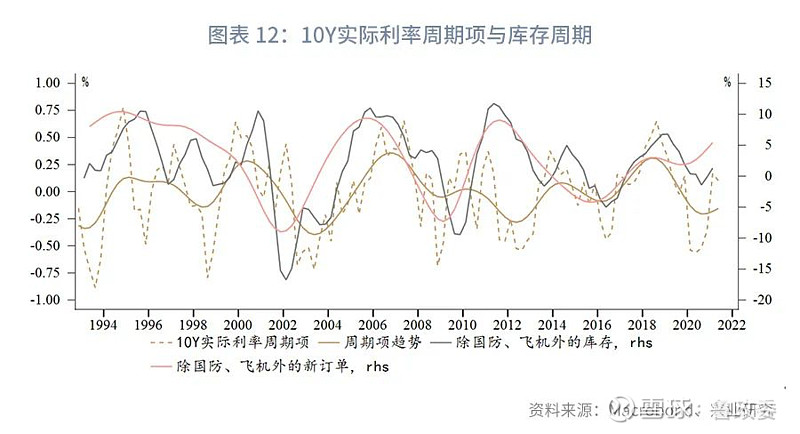

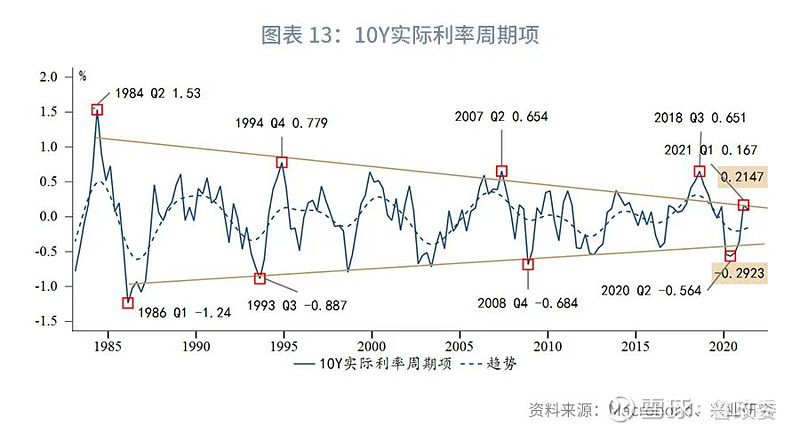

对于10Y实际利率的周期项,可以看到它和库存周期之间存在一定的规律性。自20世纪80年代以来,其震荡区间不断收窄。分别对其极大值和极小值进行线性回归。根据回归结果,我们预计未来一年10Y实际利率的周期项将维持在-0.2923至0.2147区间内震荡。

最后,结合趋势项和周期项的预测结果,我们预计未来一年:①当不确定性逐渐递减至210时,10Y实际利率的区间为-1.47%至-0.35%,中枢-0.91%;②当不确定性维持当前水平(230)不变时,10Y实际利率的区间为-1.49%至-0.37%,中枢-0.93%;③当不确定性线性增长至250时,10Y实际利率的区间为-1.50%至-0.39%,中枢-0.95%。 综合而言,长端实际利率的进一步趋势性下行难以避免,只是在不同情景下下降的幅度存在细微差异。随着通胀预期下行,2022年实际利率的下行趋势或拖累美债收益率进一步下行。

特别提示 本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们 |

【本文地址】

今日新闻 |

推荐新闻 |