未开票收入已经申报缴税了,后期又补开发票该如何填报? |

您所在的位置:网站首页 › 未按规定确认收入怎么处理 › 未开票收入已经申报缴税了,后期又补开发票该如何填报? |

未开票收入已经申报缴税了,后期又补开发票该如何填报?

|

增值税可零申报的情形:小规模纳税人应税收入是0,一般纳税人当期没有销项税额,并且没有进项税额。 2 企业所得税可零申报的情形:纳税人当期没有经营,进行零申报的企业。 3 其它税种可以零申报的情形:计税依据为0时。 二、不开票收入,如何申报缴税? 上面截图中的小伙伴的正确做法是:把当期(未开票)收入填入纳税申报表“未开具发票”栏次中,按规定缴纳税款。 在我们实际工作中,不是每一项收入都有相对应的发票,有些客户当时并没索取发票,对此企业也没有开具发票。就形成了未开票收入, 1.一般纳税人 (1)当期未开票收入申报方法 【举例1】:甲企业为增值税一般纳税人,按月申报,2021年2月份取得销售智能存储柜不含税收入60万元,税额7.8万元,当时购买方乙公司声称不需要开票,3月份已经按照“未开票收入”做了申报,填报如下图:

(2)申报缴税后补开发票如何申报? 企业在日常经营活动中难免会碰到已经确认了应税收入,当期已经申报缴纳了增值税,但事后又需要补开发票的情况,那么这种情况该如何进行增值税申报呢?

补开发票后申报方法: 一般纳税人前期已通过增值税纳税申报表附列资料一 “未开具发票”栏次申报了未开票收入,在补开发票的月份: ①可以将当期补开的发票填写在附列资料一对应的栏次, ②同时在“未开具发票”一栏填报 对应的负数冲减 。 接着上个例子: 4月该公司共销售智能存储柜不含税金额150万元,销项税额195000元,其中,有100万元开了专票,剩余50万元未开发票,同时,应购买方乙公司的要求,甲公司补开了2月份不含税销售额为60万元的增值税专用发票。 甲公司在填报2021年4月份增值税申报表时,应将当期补开的增值税专用发票如实填报在增值税纳税申报表附列资料一第1行第1列,同时,在第1行第5列“未开具发票”栏次填报负数冲减对应的负数。 简单理解就是,我开了多少票就申报多少,以前的未开票收入已经申报过的,现在在对应的栏次负数重回,一正一负抵消掉。 如下图:

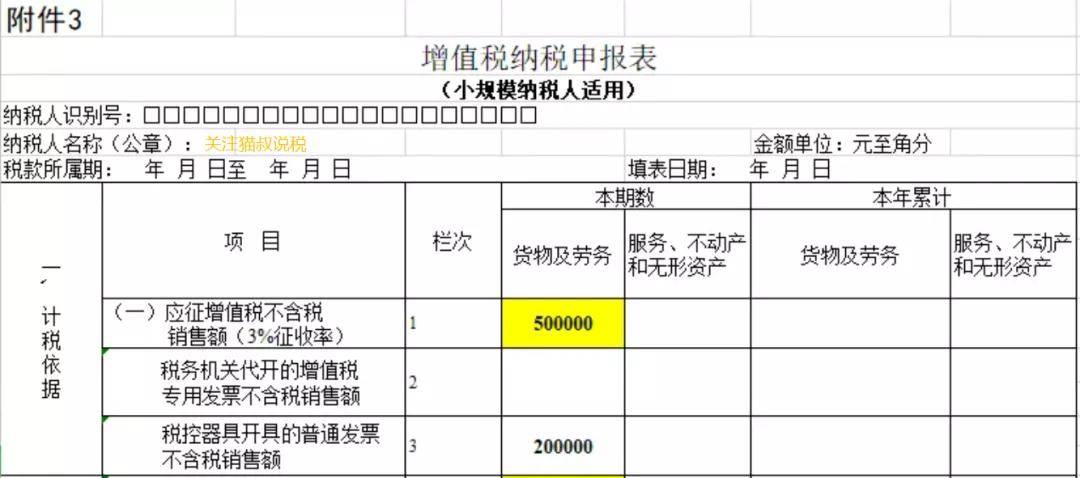

2.小规模纳税人 (1)当期未开票收入申报方法 由于小规模纳税人增值税纳税申报表主表上并没有“未开具发票”一栏,所以,未开票收入到底填写在哪呢? 【举例2】:比如某小规模纳税人公司,第一季度不含税销售收入50万元,其中30万是未开票收入,20万开具了普通发票,税率1%,季度申报时填报如下:

提醒:如果这50万元都是未开票收入,只填写第一栏50万元,第二、第三栏不填。 附:小规模纳税人税率表:

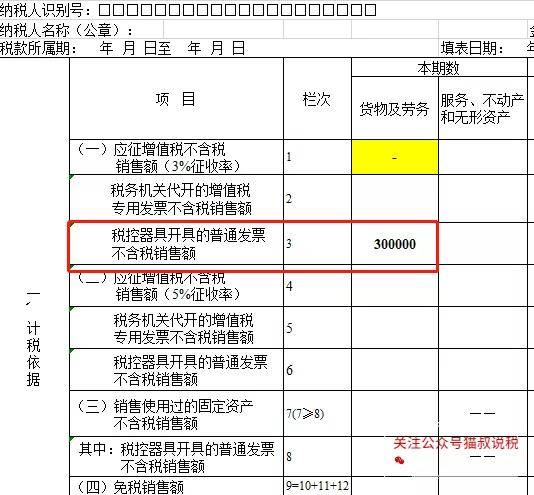

(2)申报缴税后补开发票如何申报? 接着例2,假设该公司第二季度无销售收入,并补开了第一季度增值税普通发票30万元,申报表就不需要再重复申报这个30万元。在申报第1栏填写0,相当于负数从销售额中扣除之前已经申报的30万元。

总结: 日常经营过程中,企业出现未开票收入时,也不必紧张,在补开发票时,属于正常业务,税务机关是肯定会允许从申报数据中扣除的,不可能要求重复申报重复缴税的。 至于以上的申报可能会出现比对不通过的情况,当然这些规则是死的,主要是考虑纳税申报的严谨性,以不让不非分子有机可乘。但是人是活的,出现比对不通过的情况下,只是正常业务下出现未开票收入补开发票的,就可以办税大厅找税务人员处理。 提醒:不管是小规模还是一般纳税人,都要做好未开票收入申报的明细台账,以后开了发票,直接从台账中扣除,以免重复报税,增加企业税负,同时也是为了方便以后应对税务检查,有资料证明这些属于补开前期已经申报的未开票收入,而非漏报收入。 如果被老板或者上级问到未开票的销售额怎么报税,也应该知道如何处理了吧 文章来源:猫叔说税返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |