净经营资产增加的计算公式 |

您所在的位置:网站首页 › 未分配利润增加额计算公式 › 净经营资产增加的计算公式 |

净经营资产增加的计算公式

|

【例题•计算题】甲公司有关资料如下: (1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。 单位:万元 项目 实际值 预测值 2018年 2019年 2020年 2021年 利润表项目: 一、主营业务收入 1000.00 1070.00 1134.20 1191.49 减:主营业务成本 600.00 636.00 674.16 707.87 二、主营业务利润 400.00 434.00 460.04 483.62 减:销售和管理费用 (不含折旧费用) 200.00 214.00 228.98 240.43 折旧费用 40.00 42.42 45.39 47.66 财务费用 20.00 21.40 23.35 24.52 三、利润总额 140.00 156.18 162.32 171.01 减:所得税费用 56.00 62.47 64.93 68.40 四、净利润 84.00 93.71 97.39 102.61 加:年初未分配利润 100.00 116.80 140.09 159.30 五、可供分配的利润 184.00 210.51 237.48 261.91 减:应付普通股股利 67.20 70.42 78.18 82.09 六、未分配利润 116.80 140.09 159.30 179.82 资产负债表项目: 经营流动资产 60.00 63.63 68.09 71.49 固定资产原值 460.00 529.05 607.10 679.73 减:累计折旧 20.00 62.42 107.81 155.47 固定资产净值 440.00 466.63 499.29 524.26 资产总计 500.00 530.26 567.38 595.75 短期借款 118.20 127.45 141.28 145.52 应付账款 15.00 15.91 17.02 17.87 长期借款 50.00 46.81 49.78 52.54 股本 200.00 200.00 200.00 200.00 年末未分配利润 116.80 140.09 159.30 179.82 股东权益合计 316.80 340.09 359.30 379.82 负债和股东权益总计 500.00 530.26 567.38 595.75

(2)-(3)略 要求: (1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。 (2)计算2019年的股权现金流量和债务现金流量。 表1 甲公司预计自由现金流量表 单位:万元 项目 2019年 2020年 2021年 息税前利润 经营营运资本增加 资本支出 实体自由现金流量

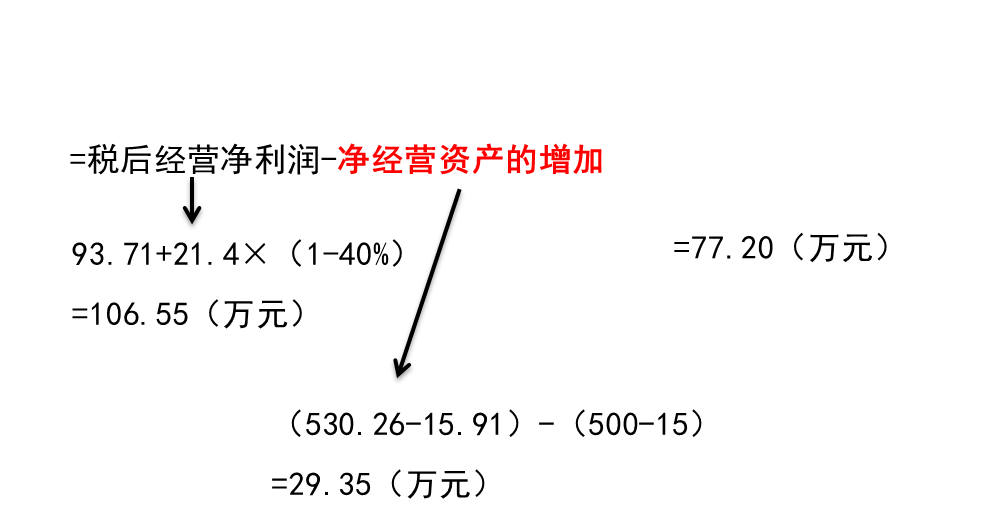

【答案】 (1) 表1 甲公司预计自由现金流量表 单位:万元 项目 2019年 2020年 2021年 净利润 93.71 97.39 102.61 +财务费用 21.40 23.35 24.52 +全部所得税 62.47 64.93 68.40 =息税前利润(EBIT) 177.58 185.67 195.53 税后经营利润=EBIT×(1-平均税率40%) 106.55 111.40 117.32 +折旧摊销 42.42 45.39 47.66 =营业现金毛流量 148.97 156.79 164.98 经营流动资产增加 3.63 4.46 3.40 -经营流动负债增加 0.91 1.11 0.85 =经营营运资本增加 2.72 3.35 2.55 =营业现金净流量 146.25 153.44 162.43 净经营长期资产增加 26.63 32.66 24.97 +折旧摊销 42.42 45.39 47.66 资本支出 69.05 78.05 72.63 实体自由现金流量 77.20 75.39 89.80

【扩展】 简化公式:

(2)2019年债务现金流量=税后利息-净负债增加 =21.40×(1-40%)-[(127.45+46.81)-(118.20+50)]=6.78(万元) 2019年股权现金净流量=股利-股权资本净增加=70.42-0=70.42(万元)。 |

【本文地址】

今日新闻 |

推荐新闻 |