如何正确的认识和投资债券(中) |

您所在的位置:网站首页 › 期货炒单电脑配置 › 如何正确的认识和投资债券(中) |

如何正确的认识和投资债券(中)

|

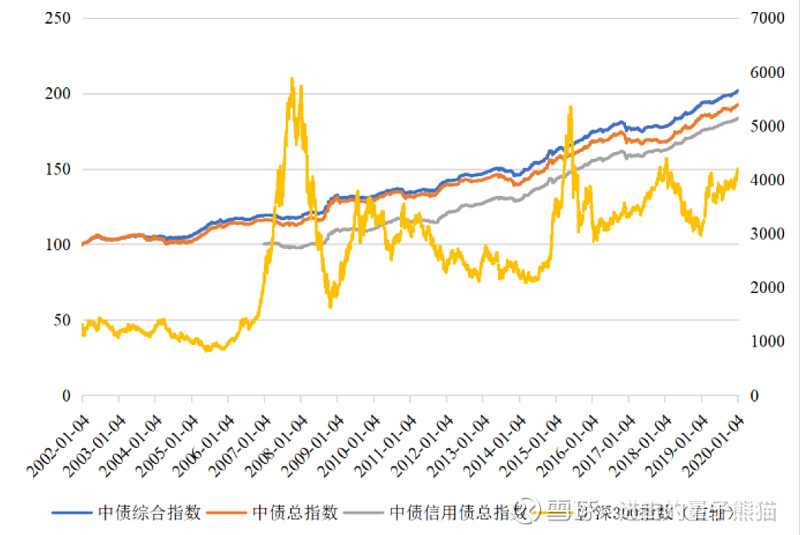

来源:雪球App,作者: 量子熊猫滚雪球,(https://xueqiu.com/2915047920/175019563)  文章首发于微信公众号 “量子熊猫” ,欢迎关注获取更多信息。 公众号内还可以获取投资书单、行业研报、1957-2020巴菲特致股东信中英文合集等资料。 整个债券系列分为上、中、下三个部分: 第一部分主要介绍债券是什么,收益是如何构成的,有哪些风险,具体可以点击阅读《如何正确的认识和投资债券(上)》。 第二部分介绍债券的购买方式和配置思路(即本篇)。 第三部分分析当前阶段债券的投资机会及未来趋势。 第三部分可以关注公众号后续推送。 债券的优点和缺点01 债券是相对安全产品,有损失,但不会太大 在上一篇文章中有提到,债券风险主要有利率风险和信用风险。 利率风险是由于新发债券的利率波动导致的,一般利率变化不会太大,所以造成的波动相比股票会小很多的。 信用风险发生的几率较低,并且可以通过购买债券基金的方式分散风险,对债券的总体收益影响也不大。 下图显示的是中债的三个主要指数的走势,分别是: 中债综合指数(全部债券)。 中债券总指数(利率债)。 中债信用债总指数(信用债)。 这三个指数都是中央结算公司编制,已经考虑了复利因素,指数的涨幅就可以看作是投资回报。

中国债券市场的总体表现 通过上图可以看出,三大债券指数都是稳步向上的,偶尔会有回调,但是幅度都不大。 如果跟沪深300指数对比波动几乎可以忽略不计了。 债券回报率虽然比股票低,但依然可观 从2007年到2018年,债券的每年平均收益率为4.62%,其中利率债为4.61%,信用债为5.45%。 虽然长期上看,债券的收益率比股票低,但考虑到债券几乎是无风险收益,这个回报率还是很不错的。 下图为中债各年度回报率统计,其中有些年份即使亏损,幅度也只有-1%~-2%左右。

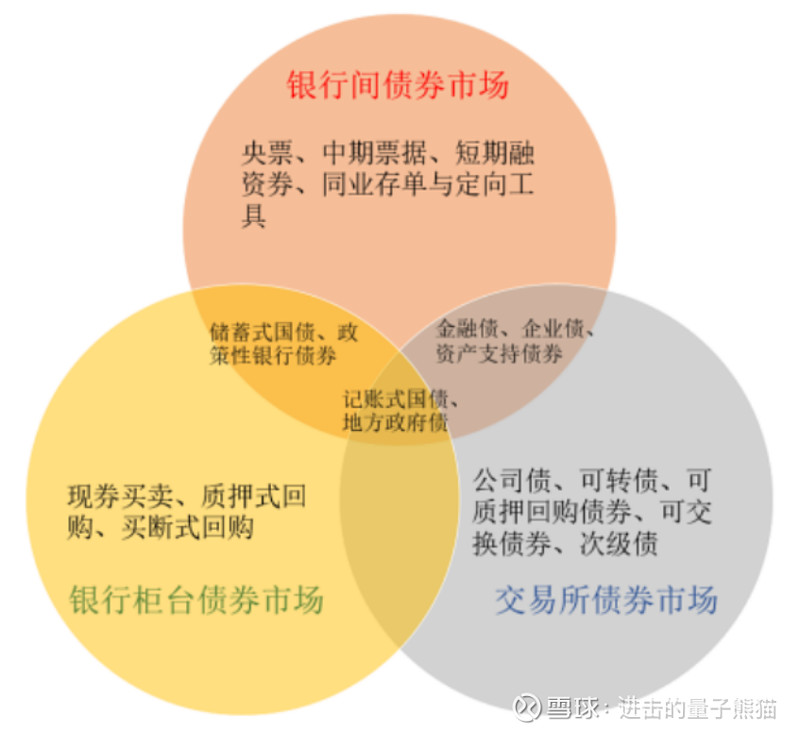

需要特别注意的是,如果第一年为负数,第二年往往会大幅反弹,回报率会很高。 例如利率债这类无风险资产,2008年、2014年、2018年回报分别高达14.89%、11.23%、9.63%。 2008年和2018年甚至远超同期沪深300指数-67.18%和-25.31%的收益。 02 债券和股票有互补关系 从前面的数据中可以看出一个趋势,当股票涨得好的时候债券表现较为一般,当股票收益差的时候债券收益往往较高。 这就意味着债券和股票同时配置可以起到对冲风险效果。 例如2018年,经济形势不好叠加中美贸易战,股票跌得很惨,上证指数跌了-25%,但是中债综合指数却上涨了8.2%。 这是因为股市行情好的时候,买债券的人就变少了,当股市行情不好的时候,资金都会流向债券、黄金等安全资产避险。 但市场的短期走势是难以预测的。 所以推荐以投资组合的方式同时配置股票和债券,通过债券对冲股票风险,平滑收益,获得长期稳定回报。 债券的购买方式买债券一般有三种方法:直接购买债券、购买债券基金、购买国债期货。 01 直接购买债券 直接购买债券就是直接在债券市场上买,但直接购买对于个人投资者有一定的限制。 我国债券市场分为三大块:银行间债券市场、交易所债券市场、商业银行柜台市场。

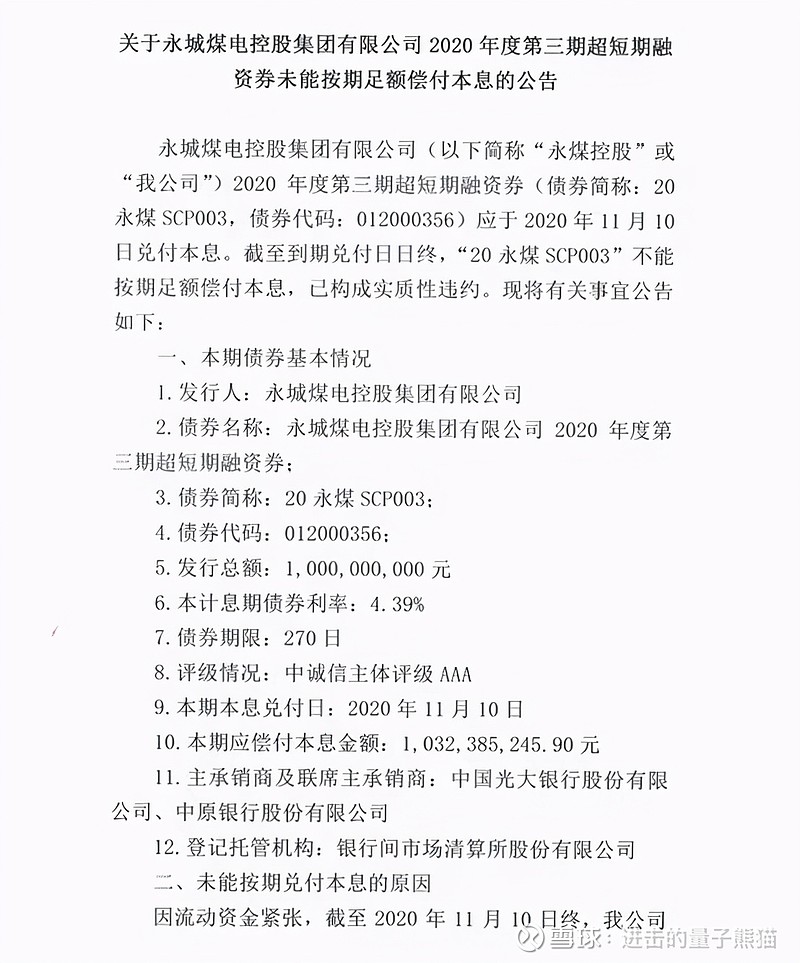

银行间债券规模最大,但只对机构开放,不对个人投资者开放。 交易所债券对机构和个人都开放。 交易所指的是上海证券交易所和深圳证券交易所。 购买方式跟股票类似,直接通过券商APP输入债券代码即可购买。 在交易所可以买到债券有:国债、地方政府债、政策性银行金融债券、公开发行的可转换公司债券、向公众投资者公开发行的公司债券。 但是对于个人投资者也有两个约束条件: 条件一,只能买AAA级债券。 就是很安全的债券,收益率跟国债差不多。 条件二,债券是要面向公众发行的。 实际上很少有面向公众发行的债券,一般都是面向合格投资者发行。 而成为合格投资者是有一定的门槛的,要有500万的金融资产(近20个交易日均值),50万的年收入(近三年均值),2年以上的投资经验。 这些对于普通投资者来说都是比较高的门槛。 03 商业银行柜台市场主要针对个人投资者。 个人投资者可以在银行柜台购买到凭证式国债、记账式国债和电子式储蓄国债。 三种债券主要区别为可流通上市和不可流通上市。 记账式国债可以上市交易,而凭证式和电子式储蓄国债不能流通上市交易,只能持有到期拿回本金和利息。 02 购买债券基金 购买债券基金跟我们购买股票基金一样,相当于通过基金公司间接购买债券,这也是最推荐的债券投资方式。 购买债券基金的优势: 优势1:通过债券基金可以投资更多种类的债券,同时也避免了个人购买单只信用债的风险。 这一点非常重要,因为个人如果购买信用债暴雷的话,是会造成本金永久性损失的。 而通过基金的分散持仓,即使单只信用债暴雷影响也不会太大。 虽然信用债暴雷比例较低,但是概率还是存在的,即使是AAA级信用债,也会存在暴雷风险的。 例如2020年11月就发生了AAA评级的10亿永煤债券违约事件,整个事件大致就是企业经营恶化导致无法偿还债券和利息。

永煤债券违约事件 优势2:债券基金流动性比债券更好,债券基金相当于有一个资金池可以随时买入和赎回,而债券只能找到交易方后才能交易。 优势3:个人购买债券无法加杠杆放大收益,基金公司可以适当加杠杆放大收益。 劣势:购买债券基金需要支付管理费。 之前的基金购买攻略中有提到,基金费用分为交易费用和管理费用两大块,债券基金一般是免交易费用,但是会收取一定的管理费,费用大概是0.42%左右,最大值为1%。 具体可以延伸阅读《购买基金时不可忽视的手续费,如何降低手续费,提高基金收益 》。 03 购买国债期货 最后一种投资方法是国债期货,期货风险很大并不适合普通投资者,这一部分放到期货投资部分一块讲。 基于上述的对比,投资债券推荐购买债券基金。 债券基金应该如何配置01 债券基金的种类 债券基金和股票基金一样,也可以分为主动基金和被动指数基金。 主动型基金通过基金经理的主动管理,追求高于行业平均回报,而被动基金主要追踪对应指数,寻求行业平均回报。 02 债券基金的分类 债券基金主要分为纯债基金、混合债券基金和债券指数基金三种。 纯债基金 纯债基金属于主动基金,只能投资债券,并且按照投资债券的期限可以划分中长期债券基金和短期债券基金。 混合债券基金 混合债券基金属于主动基金,除了投资债券之外,还可以投资一部分股票。 混合债券基金又可以分为一级混合债券基金和二级混合债券基金。 一级债基,主要投资债券,还可以参与打新股。 二级债基,主要投资债券外,还会投资一小部分股票,以求获得总体更高的收益。 风险高于纯债基金与一级债基,当然预期收益也高。 不过目前一级债券基金品种比较少了,主要是二级混合债券基金。 债券指数基金 债券指数基金是最近几年开始成立发行的,目的在于跟踪债券综合指数的收益,属于纯债基金范畴。 债券指数基金的优势在于手续费要低于主动债券基金。 主动债券基金管理费一般0.3~0.85%,而指数型基金一般为0.15%~0.3%,劣势在于收益率可能会跑输主动债券基金,但差别往往也不会太大。 对于一般投资者来说可以按需自行选择,我个人是比较偏好于主动债券基金。 对于债券基金的选择相对股票基金比较随意,一般选择规模较大的基金公司,规模较大的基金就行。 03 债券应该如何配置 一般来说建议年轻人投资组合中债券配置比例低一些。 因为年轻人现金流较多,抗风险能力更强,增长应该是主要目的。 组合里股票的配置比例应该更高一些,因为长期看股票的收益还是高于债券的。 老年人投资组合中债券配置比例应该高一些。 因为老年人现金流较少,更应该注重资产的安全性,保值和稳健增长应该是主要目的。 之前介绍基金的文章《基金应该怎么买?附基金购买指南及优选名单2 》中,提过的一个主动基金和指数基金的配置思路同样适用于债券。 简单来说就是(股票+基金)和债券的配置比例,可以参考100-年龄:年龄方式。 例如30岁应该更偏重收益,基金+股票占70%,债券占30%,如果是70岁更应该看重稳健,基金+股票占30%,债券占70%。 当然这只是参考建议,最终也可以根据个人的风险偏好做调整。 本篇总结今天主要介绍了债券的购买方式和配置思路。 01 债券的优势 1,债券是相对安全的产品,会有损失,但不会太大。 2,债券的回报率长期看会比股票低,但依然可观。 3,债券和股票有互补关系,可以对冲股票风险。 02 债券的购买方式 分别为直接购买债券、购买债券基金、购买国债期货。 03 债券应该如何配置 投资债券优先推荐债券基金。 因为债券基金的能够分散风险,流动性更好,并且基金可以通过适当加杠杆放大收益。 债券基金可以选择主动债券基金或者指数债券基金,指数债券基金手续费更低,但收益可能会低于主动债券基金。 配置比例的话,年轻人建议多配置一些股票和基金,债券比例少一些。 老年人建议多配置债券,股票和基金的比例少一些。 可以采用100-年龄:年龄的比例配置股票和基金,也可以随着个人的风险偏好做适当调整。 以上就是债券投资第二部分的全部内容,最后一部分会分析当前阶段债券的投资机会及未来趋势,欢迎关注后续更新。 $格力电器(SZ000651)$ $中国平安(SH601318)$ $国债ETF(SH511010)$ #美债收益率再走高指数继续调整# #你对牛年牛市还有信心吗# #债券基金# |

【本文地址】