2022年动力煤回顾与2023年展望 |

您所在的位置:网站首页 › 期货市场煤炭价格 › 2022年动力煤回顾与2023年展望 |

2022年动力煤回顾与2023年展望

|

俄乌冲突爆发导致全球动力煤价格在2022年3月飙升至每吨380美元的历史新高,欧洲动力煤价格赶上澳大利亚动力煤价格。相比之下,由于需求下降,国内产量增加,中国华南地区进口煤价格受到的影响较小。随着北半球供暖季结束,全球海运动力煤价格在4月短暂走低。5月,欧洲和澳大利亚的动力煤价格再次回升,澳大利亚高品质动力煤价格直接攀升至每吨425美元的历史高点,原因是洪水阻碍了该国煤炭生产和运输。 欧洲动力煤进口价格在初夏低于澳大利亚,但在7月俄罗斯减少对欧洲天然气供应时上涨。对俄罗斯可能完全断供的担忧加剧,导致欧洲天然气价格飙升,促使该地区公用事业公司购买更多煤炭,并将煤价推高至每吨400美元以上。澳大利亚高品质动力煤价格继续呈上升趋势,反映了使用这种煤炭的日本公用事业公司的强劲需求以及澳大利亚出口商无法大幅增加出口量。9月,高品质动力煤价格达每吨443美元。在欧洲,天然气和煤炭价格在9月下跌。11月,随着供暖季开始,欧洲和澳大利亚煤炭价格下跌的趋势开始扭转。 二、动力煤供给端情况 1、原煤产量

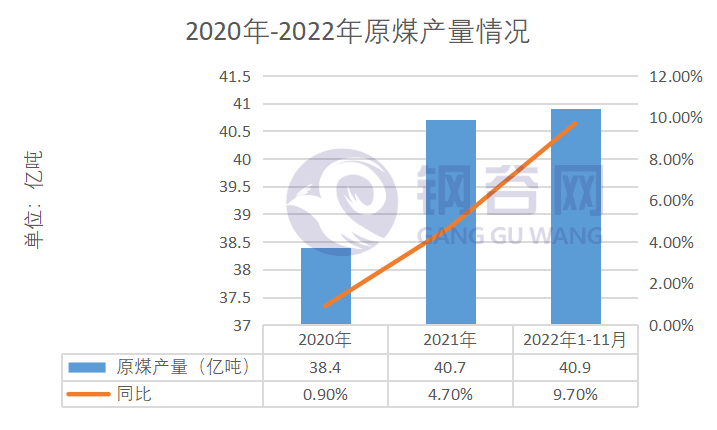

图2:2020-2022年原煤产量情况 三西仍是产煤主力,但生产进度出现分化。 2、动力煤产量

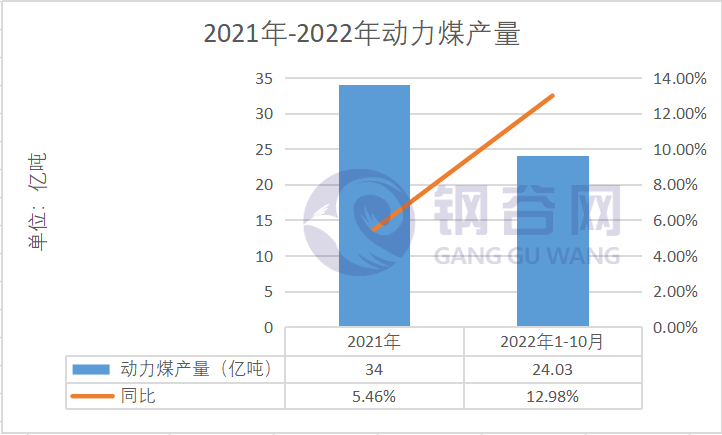

图3:2021-2022年动力煤产量 2021年动力煤产量为34亿吨,较2020年增长5.46%;动力煤消费量增加至36.6亿吨,较2020年增长5.66%。2022年1-10月全国动力煤产量在24.03亿吨,同比增长12.98%。 三、动力煤需求端情况 近日,国际能源署(IEA)发布煤炭年度市场报告《煤炭2022》(Coal 2022),报告预测,2022年全球煤炭需求量同比增长1.2%,达到历史新高,首次超过80亿吨。 需求端主要涉及电力用煤、建材行业、化工行业、冶金行业及其供热民用等行业。 1、电力耗煤 电力、化工用煤支撑动力煤价格持续走高,地产终端拖累炼焦煤价格Q2快速回落。动力煤方面,1-10月电力耗煤19.4亿吨,同比增长4.4%,占动力煤消费量的占比自2021年末的61.5%升至63.4%,是支撑动力煤消耗的最主要动力;上半年原油价格快速上涨以及政策支持现代煤化工发展推动1-10月化工用煤同比增长1.1%至1.3亿吨。电煤、化工用煤需求增长、进口下滑等原因推动 1-10月动力煤价格持续走高,11月价格回落但12月在供暖旺季下再度步入上涨区间。炼焦煤方面,2022年一季度基建、汽车用钢的支撑以及海外地缘政治冲击,炼焦煤价格持续走高,但随后经济修复较弱,地产投资跌幅持续拉大,钢厂生产意愿明显减弱,炼焦煤价格持续下跌,9月后宽信用政策持续推出,市场对未来经济修复的预期升温,炼焦煤价格转为震荡。 2、水泥耗煤

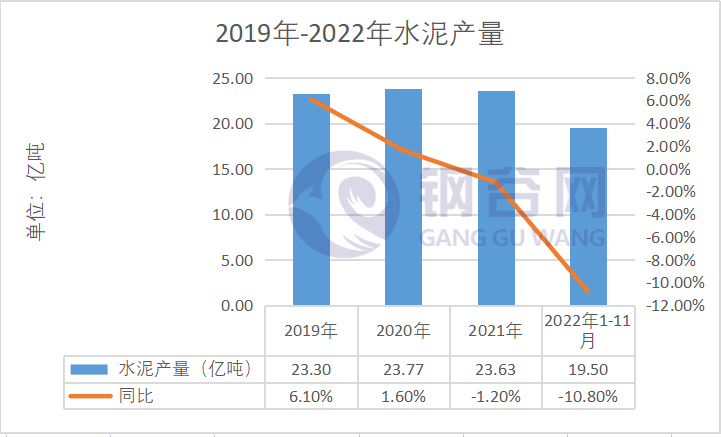

图4:2019年-2022年水泥产量 冶金行业主要考虑钢铁行业,2022年1-11月,全国累计生产粗钢9.35亿吨,同比下降1.40%,累计日产279.97 万吨;生产生铁7.95亿吨、同比下降0.40%,累计日产238.04万吨;生产钢材12.26亿吨、同比下降0.70%,累计日产366.93万吨。 四、2023年动力煤展望 1月21日除夕,春节逐渐临近。预计煤价在相对高位震荡,短期内上涨下跌动力都不足,难以大涨大跌,1月之后煤价的支撑就相对不足,会继续回到限价范围,等待掉下来的补库为明年三月做准备。目前长协煤23年签订并不好,煤矿利润被压缩,签订遇到阻碍,若明年1季度长协煤不足,市场煤采购增加,对煤价产生支撑。展望后市,进入1月份后,距离春节仅20天,春节低日耗逐渐临近,需求可能进一步走弱,引导煤价也将进一步走弱。 未来我国煤炭供需关系将继续改善,进一步趋于宽松,预计平衡差将不断扩大。具体来看,供应方面,未来我国增产保供政策将继续发力,前期新批复建设的产能将陆续投产,转化为实际产量,优质先进的产能继续释放,煤炭有效供给能力将持续提升,国内煤炭产量将稳中有增,并保持在高位水平;同时中长期合同资源占比及覆盖面积均会继续扩大,国内煤炭供给结构将得到优化;需求方面,未来中国经济稳中向好的基本面保持不变,一次能源消费总量将继续增长,但增速有望逐步放缓,另外随清洁能源的持续推广和利用效率提升,煤炭消费量在一次能源消费结构中的占比将逐步小幅下降。 中西部 最真实最准确的钢铁资讯 news.gangguwang.com information 资讯 钢市资讯 price 行情 现货成交价 inventory 库存 权威库存 futures 期货 黑色研究院 钢谷网 微信号 gangguwang 新浪微博 钢谷网 “在看”+“留言” 评论区抽精选留言 送神秘礼品一份返回搜狐,查看更多 |

【本文地址】