衍生品专题七 |

您所在的位置:网站首页 › 期权怎么理解容易盈利 › 衍生品专题七 |

衍生品专题七

|

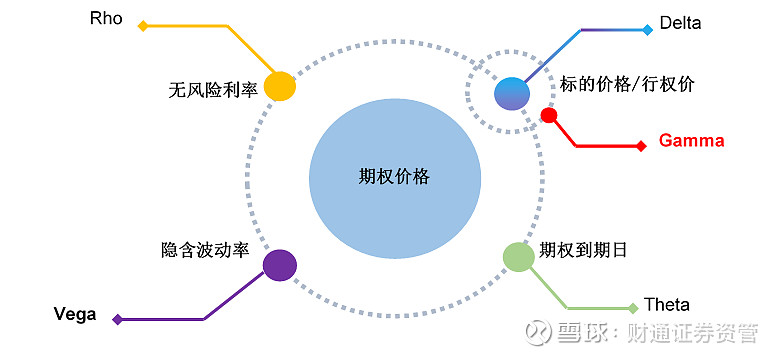

来源:雪球App,作者: 财通证券资管,(https://xueqiu.com/3437667808/233606850)  风险对冲、高抛低吸,不断积累财富,从此走上人生巅峰,这是多少投资者梦寐以求的事。但由于股票对冲工具相对较少,且低买高卖的操作难度太大,这种情形很难在股票交易中实现,但在期权交易中,借助合适的策略,一定程度上是可以实现风险对冲、积小胜为大胜的。 上一期我们介绍了对冲的基本逻辑,Delta动态对冲的目的是通过买卖标的资产,使得组合的Delta值保持在一定范围,当Delta目标设定为0时,则表明对于市场无方向上的观点,即市场中性。 Delta是一个动态值,它会随着标的物的价格变化而变化。那么如何衡量这种变化?这就引入了本文的主角:Gamma。

那什么是Gamma?影响Gamma的因素有哪些?如何利用Gamma对冲风险获得收益?详见下文: 01 什么是Gamma? Gamma(

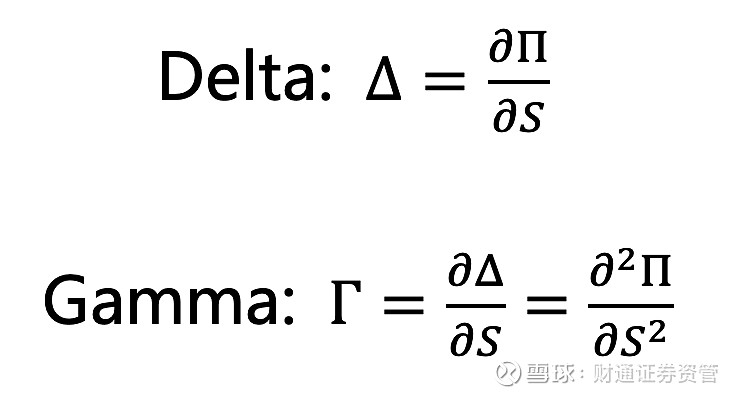

)是Delta的衍生字母,用于衡量Delta对标的物价格变动敏感程度。我们假设期权的价值为

,标的物价格为

,则有:

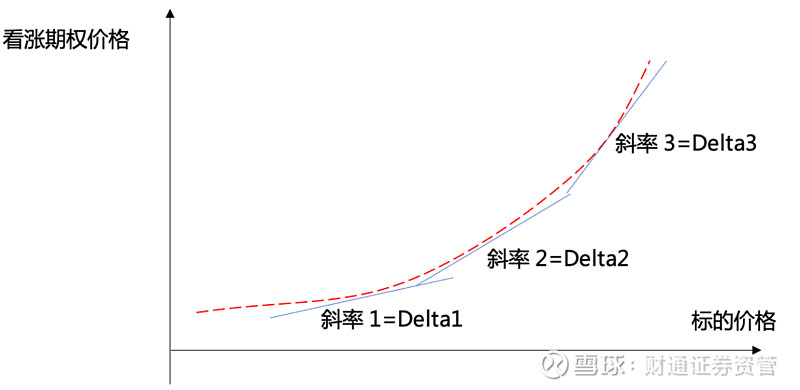

用数学语言来说,Gamma就是Delta随标的价格变化而变化的幅度,是期权价格随着标的价格变化的二阶导数。Gamma也可以理解为敏感性的概念,当Gamma的绝对值增加时,组合价值对于标的资产价格变动的敏感性会相应增大。简单来说,当标的资产变动一个单位,Delta会跟着变动一个Gamma。

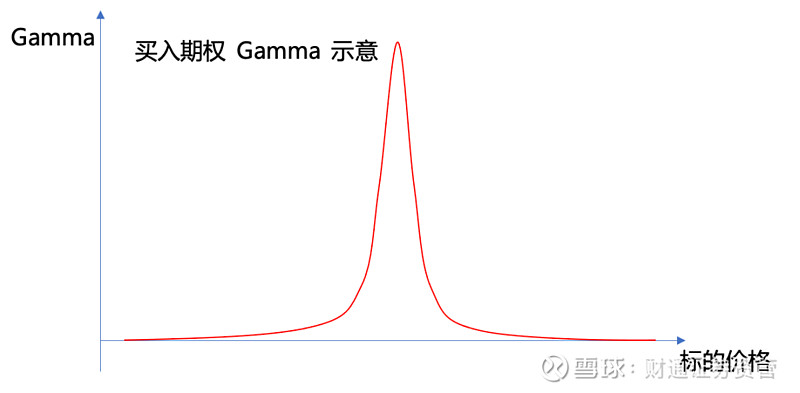

不同于股票市场,期权价格是非线性变化的。 Gamma刻画的正是期权价格曲线的曲度(如下图),当标的资产价格变化的时候,曲线的曲度也是在不断变化的。可以发现,考虑Gamma之后,我们可以更加准确地知道,当标的资产价格发生变化时,斜率Delta会如何变化,进而期权价格到底会变化多少。因此,Gamma对Delta这个指标起到了很好的补充和改善作用。

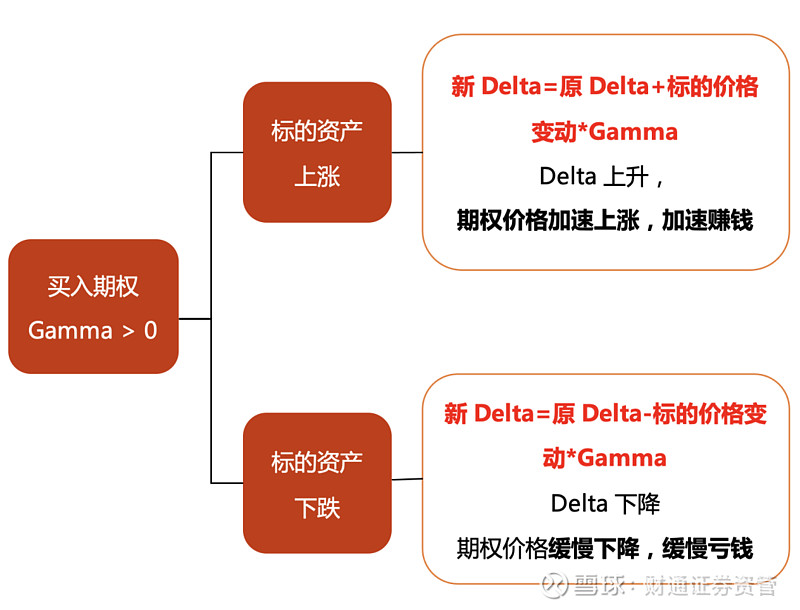

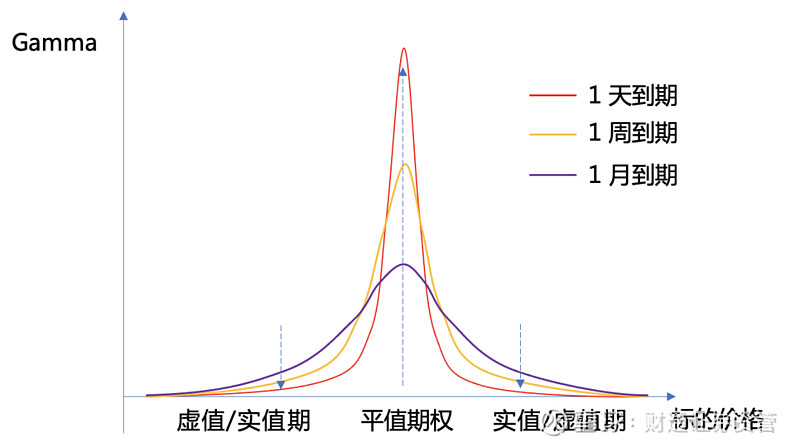

如果我们买入期权,则Gamma头寸为正;反之,卖出期权Gamma头寸为负。当Gamma为正时,Delta的变化和标的资产价格的变化是同方向的: 以买入认购期权为例,标的资产价格上涨时,认购期权的Delta也越来越大,此时期权价格上涨,并表现出加速上涨的态势;标的资产价格下跌,认购期权的Delta也随之衰减,此时期权价格随之下跌,并表现出减速下降的态势。 假设我们买入了一张中证1000指数的看涨期权,该期权Delta为0.3,Gamma为0.02,那么当中证1000指数上涨1个点位后,Delta会增加到0.32(0.3+1*0.02),如此,Delta盈利就不是0.3元,而是0.32元。 反之,如果中证1000指数下跌1个点位,由于Gamma的影响,此时期权的Delta会变为0.28(0.3-1*0.02),此时期权的Delta的亏损就不是0.3元,而是0.28元! 正Gamma让期权买方投资者天生获得了加速赚钱、减速亏钱的特性。 02 Gamma的影响因素有哪些? 上一期文章,我们介绍了Delta的影响因素,其中包括标的价格和到期时间。这两个因素同样也影响着Gamma值。 我们假设一个场景: 马上就要期末考试了,父亲为了激励财小通、财小资、财小管这三兄弟学习,提出了同一个要求和奖励:如果谁这次期末考试考到了60分,就能出门旅游。 大哥财小通(平值期权)学习基础比较薄弱,时常在及格线附近徘徊。一模考试,财小通考了60分,但距离期末考试仍然有3个月,他还需要保持;二模考试,财小通再一次精准地考了60分,还有1个月期末考试,他觉得自己状态保持不错,这样下去很有可能就能出去旅游;三模考试,财小通又考了60分,期末考试近在眼前,他觉得自己期末考试达标已经是信手拈来的事情了,甚至已经开始查看旅游攻略了。 二哥财小资(虚值期权)志不在学习,上课的时候总是开小差,同样的模拟考试,每次都只能考30分。眼看着马上就要期末考试了,也没看到任何进步,那么对于财小资来说,“出去旅游”这个奖励没有任何激励效应,几乎是一张废纸。 三弟财小管(实值期权)是一位三好学生,学习十分努力,年年拿奖学金,这三次模拟考,每次都接近满分。越是接近期末考试,他复习得越充分,信心就越大。就算没有这个奖励,他也能轻而易举获得高分。所以“60分出去旅游”这个奖励对于他来说,也是没有任何挑战性可言,根本没有激励作用产生。 综上所述,父亲的这个要求和奖励,实际上对大哥财小通的激励效应最大。

上述场景中揭示出Gamma与到期时间之间的关系。随着到期日的临近,平值期权的Gamma越来越大,而实值与虚值期权的Gamma越来越小。

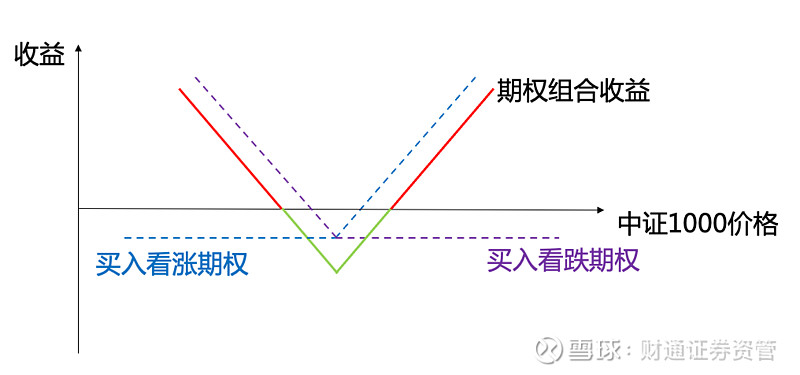

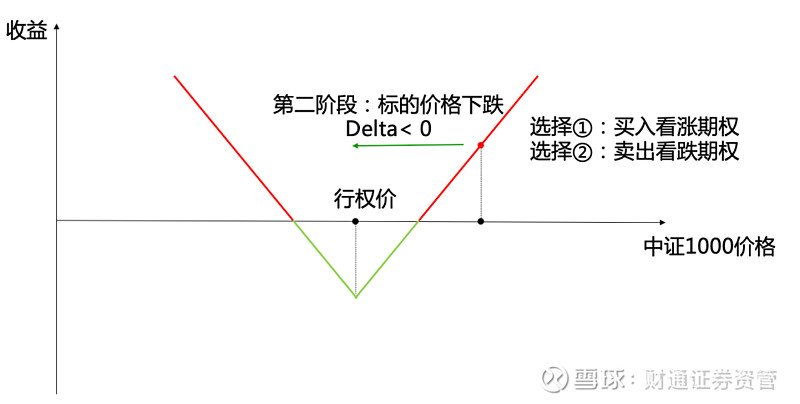

03 如何运用Gamma“薅羊毛”? 实际上,大众所熟悉的雪球结构产品中,用到的Delta对冲,也有Gamma的身影。 Gamma Scalping 是通过Delta对冲赚取Gamma收益的一种策略。一般在区间震荡的行情中可以利用Gamma进行动态Delta对冲,对标的资产进行不断地“低买高卖”,来回刮取微小的利润,积少成多,所以Gamma Scalping也被叫做“薅羊毛”策略。 当Gamma很小时,羊毛生长缓慢,此时Delta变化比较缓慢,因此Delta对冲的频率也无需太过频繁;当Gamma较大时,羊毛一茬一茬生长得非常快,此时Delta变化非常迅速,为保证Delta中性,薅羊毛的速度就要加大。 举个例子: 假设当前中证1000指数点位为6500点。为了构建Delta中性组合,我们买入10张中证1000看涨期权,行权价6500元,期权的Delta为0.35,同时,我们买入10张相同到期日的中证1000看跌期权,行权价同样为6500元,期权的Delta为-0.35,此时我们组合的Delta为0(0.35*10+(-0.35)*10 = 0)。同时,由于都是买入期权,该组合的Gamma大于0。这种期权组合又被称为跨式期权组合,如下图所示:

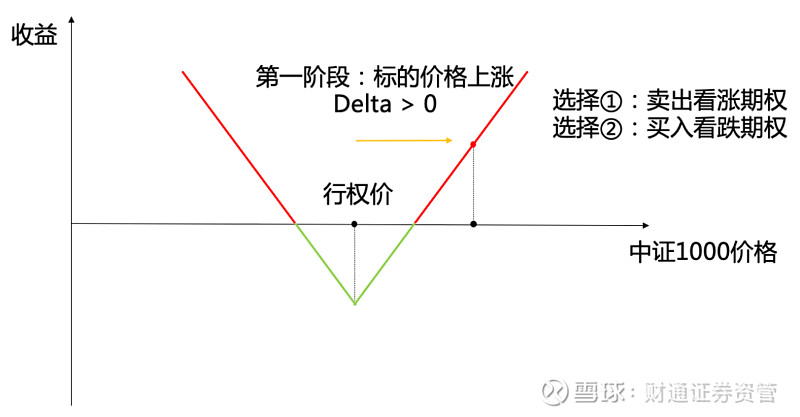

第一阶段: 假设中证1000指数上涨到6700点,看涨期权和看跌期权的Delta都在增大,此时组合的Delta将大于0。 为了获得中性Delta的期权组合,使组合Delta重新变为0,我们有两种选择:1)卖出一部分看涨期权(减少正的Delta);2)买入更多的看跌期权(增加负的Delta)。这就相当于在市场高位时抛出资产,达到了“高抛”的效果。

第二阶段: 假设中证1000指数从6700下降回6500,看涨期权和看跌期权的Delta都在减小,此时组合的Delta将小于0。 为了获得中性Delta的期权组合,使Delta重新变为0,我们有两种选择:1)买入看涨期权(增加正的Delta);2)卖出看跌期权(减少负的Delta)。这就相当于在市场低位时买入资产,达到了“低吸”的效果。

在上述过程中,中证1000指数价格从6500点上涨到6700点,后又跌回6500点,通过Gamma Scalping薅羊毛策略,就可以在这一来一回中刮取波动的收益。 04 总结 在期权常见的五个希腊字母中,Delta与Gamma是互相紧密联系的两个字母。Gamma能够帮助投资者衡量Delta对标的物价格变动敏感程度。在此基础上,投资者也能够利用Gamma进一步地构建相关策略,对冲风险,获得收益。 本系列文章将继续介绍希腊字母及其对冲策略,以及雪球产品的交易本质,敬请期待! 参考材料: 1.期权、期货及其他衍生产品,John C. Hull 2.Delta中性还不够?——看看如何设计Gamma中性期权策略 真格量化 3.期权波动率交易策略(Gamma Scalping) 管大讲期权 风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。本材料举例阐述不代表对实际投资收益的预测、保证。投资有风险,选择需谨慎。 |

【本文地址】

今日新闻 |

推荐新闻 |