什么是看跌期权的价值公式是怎么计算的? 简单普及一下看跌期权的概念。期权的意思,是一个可以在未来某一时点行使的权利。注意,这里有两个关键词:1)未来:体现在“期... |

您所在的位置:网站首页 › 期权价格计算软件 › 什么是看跌期权的价值公式是怎么计算的? 简单普及一下看跌期权的概念。期权的意思,是一个可以在未来某一时点行使的权利。注意,这里有两个关键词:1)未来:体现在“期... |

什么是看跌期权的价值公式是怎么计算的? 简单普及一下看跌期权的概念。期权的意思,是一个可以在未来某一时点行使的权利。注意,这里有两个关键词:1)未来:体现在“期...

|

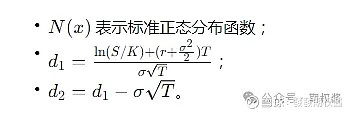

来源:雪球App,作者: 發發期权酱,(https://xueqiu.com/6489791900/284517244) 简单普及一下看跌期权的概念。 期权的意思,是一个可以在未来某一时点行使的权利。注意,这里有两个关键词: 1)未来:体现在“期”字中,就是它能够行使的时间,在将来。 2)权利:体现在“权”字中,就是期权的拥有者,可以选择行使,或者不行使,主动权在自己手里。 为什么说“未来”和“权利“这两个定义很关键呢?因为,我们需要应对的股市大跌的风险,是不确定的。也就是说,它在将来可能会发生,也可能不发生。如果发生了,我们就需要行使期权来减少自己的损失。但是如果不发生,那么这个期权就不需要了。 从这个逻辑来说,期权,和保险是很像的(本质上就是保险)。它应对的是一个未来的不确定的风险。在平时意外不发生时,期权就像保险一样,是被”浪费“的。它的价值,体现在意外发生的时候(比如市场大跌)。 和保险一样,期权也不是免费的。就好比我们需要支付保费,我们也需要付钱购买期权。我们每年都需要交保费,而期权也都有有效期。 最关键的,两者都是”零和博弈“。就是说,到最后,要么卖保险(期权)的赚了,要么买保险(期权)的赚了,不可能双方都赚。买方和卖方的盈利之和,为零。 看跌期权价值公式 看跌期权的价格计算主要涉及到期权定价模型,最著名的模型之一是布莱克-斯科尔斯模型(Black-Scholes Model)。 1.标的资产的当前价格(S):即期权所针对的股票、商品或其他资产的当前市场价格。 2.行权价格(K):即期权持有者可以在未来某个时间点(到期日)购买或卖出标的资产的价格。 3.到期时间(T):期权的剩余有效期,即到期日与当前时间的时间间隔。 4.无风险利率(r):投资者可以获得的无风险利率,通常以年化形式给出。 5.标的资产的历史波动率(σ):标的资产的价格波动程度,通常使用过去一段时间的历史数据计算得出。 布莱克-斯科尔斯模型的看跌期权价格公式如下:

其中,

要使用这个公式计算看跌期权的价格,需要输入上述的参数值,并计算 1d1 和 2d2,然后代入公式计算即可。一般来说,布莱克-斯科尔斯模型假设市场是有效的、无套利机会可利用的,并且考虑了期权到期前的股利分配情况。 我们普通投资者一般不会涉及到这个模型,我们只需要知道看跌期权合约的价格就可以了,如果买入一张看跌期权合约是需要多少钱呢?

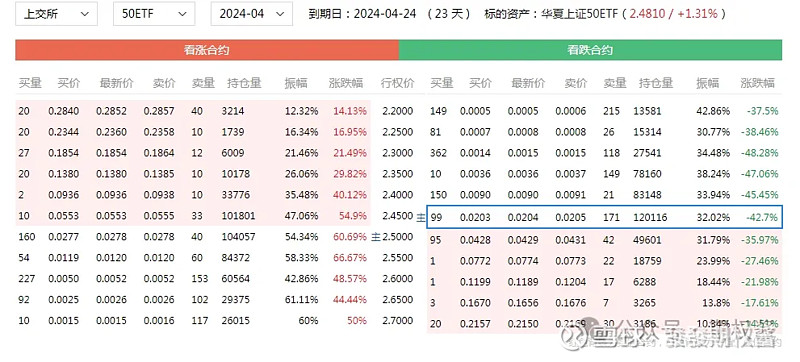

比如图中是2024年4月份50ETF购4月2500认沽看跌合约,最新价是0.0204,期权的合约单位是10000份。 所以计算一张看跌期权合约的方式是0.0204*10000=204元就可以买入一张认沽看跌期权合约了,看涨期权合约的计算公式也是如此。 无門檻开通上证50ETF期权-创业板ETF期权-科创50ETF期权-股指期权期货-商品期权-场外个股期权询价! 更多期权知识来源:期权酱 #期权# |

【本文地址】

今日新闻 |

推荐新闻 |