服务贸易的发展趋势与驱动因素 |

您所在的位置:网站首页 › 服务贸易的数据来源 › 服务贸易的发展趋势与驱动因素 |

服务贸易的发展趋势与驱动因素

|

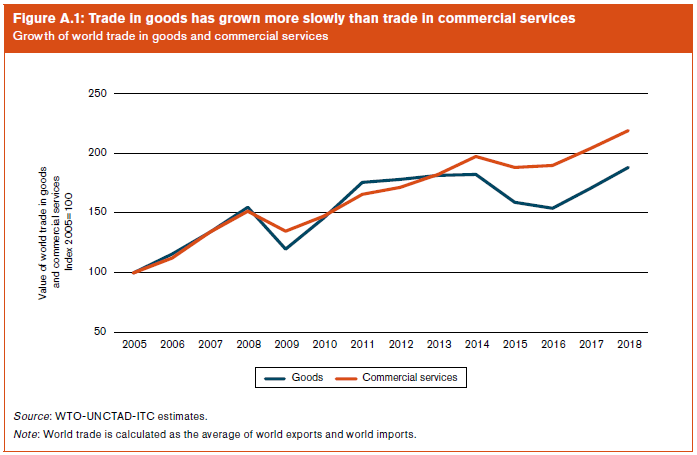

基于传统统计口径,WTO预测到2040年,服务贸易占国际商品和服务贸易总规模的比重或将超过30%。驱动全球服务贸易发展趋势的主要因素包括贸易成本变化、数字技术、人口趋势、增长趋势和气候变化。 0 1 服务贸易的发展趋势 (一)服务业的全球化 服务业已经成为全球经济支柱,是国际贸易中最具活力的组成部分。服务业已大规模地改变了国家经济。一方面,物流、金融、信息等服务已经成为日益复杂的工业经济中不可或缺的环节。另一方面,服务业(从商业服务、医疗保健到娱乐)本身就是经济中增长最快的部门。在发展中经济体,服务业创造了超过三分之二的经济产出,吸引了超过三分之二的外国直接投资,并提供了近三分之二的就业机会。在发达经济体,这一比例更是接近五分之四。 服务业正在成为全球贸易的一个关键驱动力。尽管目前仅占跨境贸易的五分之一,但它们却是增长最快的行业。2011年以来,商业服务出口年增长率(3%)是商品出口年增长率(1%)的三倍。在全球贸易中,服务贸易的比重已从1970年的9%增至目前的超过20%。 图1:商业服务贸易增速快于商品贸易增速

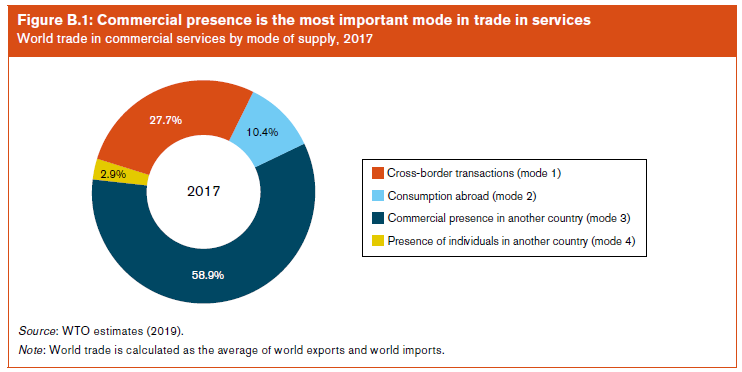

这种变化趋势的主要驱动力是技术变革。得益于数字化、互联网和低成本的电信服务,服务的数字化让许多曾经被认为不可贸易,需要面对面交付的服务,通过远程传送变得易于交易。一些服务业也因此正处在彻底变革的风口浪尖,比如医疗服务和教育服务。 正如二十世纪下半叶交通和电信业的变革降低了有形商品跨境贸易的成本,带来了制造业的全球化发展;二十一世纪的数字化变革则使跨境服务贸易成本快速下降,进而推动了服务业的全球化。 事实上,服务业的全球化进程可能比预想的更迅猛,因为新技术不仅能使现有服务变得更易于跨境交易,也有助于推动新型服务业的发展和增长,以及开发提供服务的新方法。 (二)全球服务贸易的供应方式与规模估计 服务可以通过不同的方式进行国际贸易,这些方式被称为“供应模式”。世界贸易组织(WTO)在《服务贸易总协定》(GATS)中将国际服务贸易分为四种模式: 模式1:跨境提供(Cross-border supply),指自一成员(指WTO成员)领土内向任何其他成员领土内提供服务,如通过互联网。 模式2:境外消费(Consumption abroad),指在一成员领土内向任何其他成员的消费者提供服务,如旅游。 模式3:商业存在(Commercial presence),指由一成员的服务提供者通过任何其他成员领土内的商业存在提供服务,商业存在的形式包括独资公司、合资公司、分公司、代表处等。 模式4:自然人移动(Presence of natural persons),指由一成员的服务提供者通过自然人移动到任何其他成员领土内来提供服务,如咨询顾问。 传统的国际服务贸易统计数据并未涵盖《服务贸易总协定》(GATS)定义的全部四种服务供应模式,区别是不含通过在当地设立商业存在(模式3)提供的服务。因此,WTO使用官方数据和估计编制了一个名为TISMOS(Trade in Services by Modes of Supply)的实验数据集,首次全面估计通过四种供应模式交易的服务贸易规模。 根据WTO新的估算结果,2017年全球服务贸易总价值为13.3万亿美元。2005年至2017年间,国际服务贸易年增长率(5.4%)高于国际商品贸易年增长率(4.6%)。 商业存在(模式3)是全球服务贸易的主要供应模式,占2017年全球服务贸易的58.9%,规模达7.8万亿美元。通过商业存在提供的服务主要是金融服务和分销服务,两者加起来约占该种模式提供服务价值的一半。其次是跨境提供(模式1),占比27.7%,规模3.7万亿美元。跨境提供遍及不同的服务行业,包括运输、专业及商业服务、分销服务和电信服务,以及电脑服务及相关活动。境外消费(模式2)占比10.4%,其中超过60%由旅游产生。只有2.9%的国际服务贸易通过自然人移动提供,但单个经济体或部门中该比例可能不同。 图2:2017年全球服务贸易四种供应模式占比

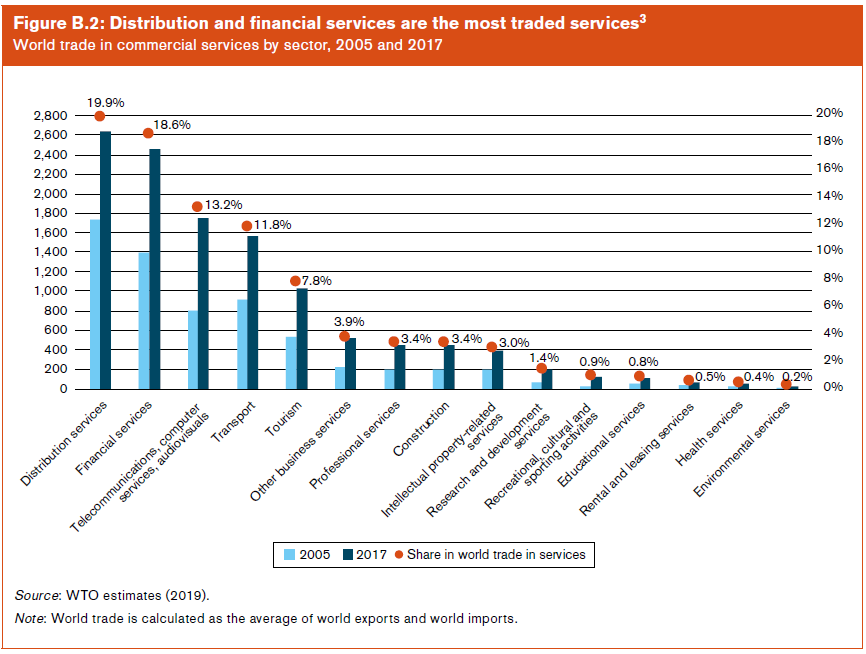

分行业看,分销和金融服务是全球贸易量最大的服务种类,2017年的规模分别为2.6万亿美元和2.5万亿美元,分别占服务贸易的近五分之一。2005年至2017年,增速最快的是计算机服务和研发服务贸易,年均增长率超过10%。其他服务如教育、保健或环境服务,目前在服务贸易中占比极少,但也在迅速增长。 图3:各服务业全球贸易规模及占比

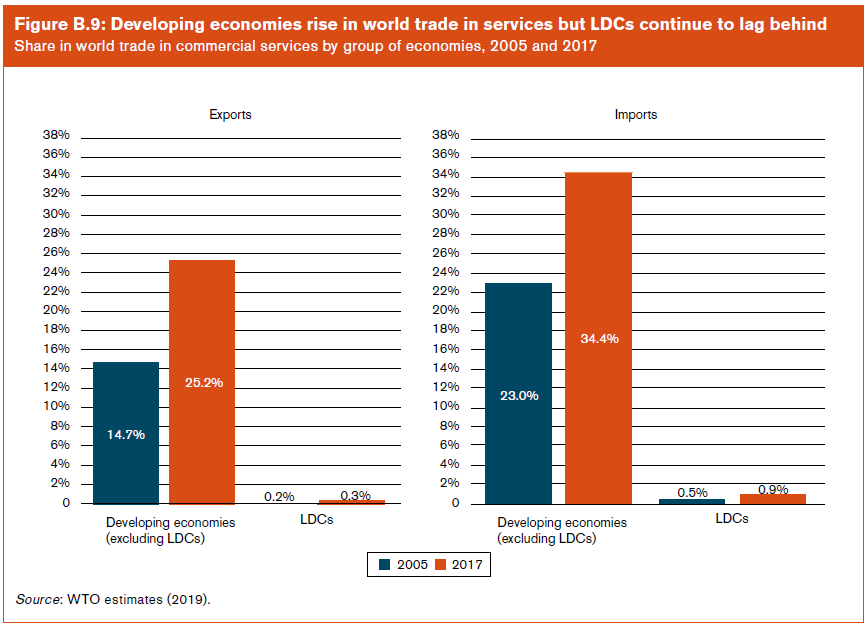

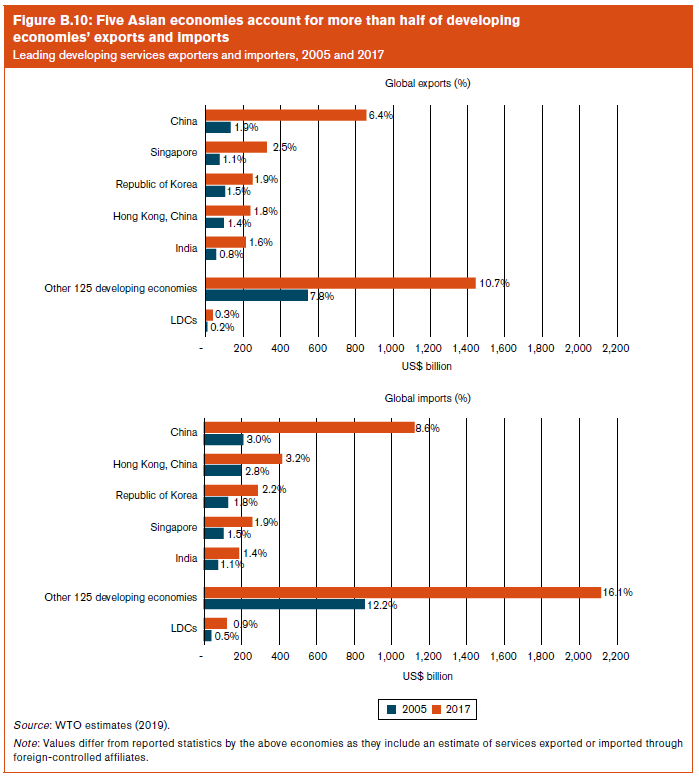

分地区看,发展中经济体在世界服务贸易中崛起。2005年至2017年,发展中经济体在世界服务贸易中所占份额增长超10个百分点。2017年,发展中经济体占世界服务出口的25%,占世界服务进口的34.4%。但是发展中经济体的服务贸易分布并不均衡,主要集中在中国大陆、中国香港、韩国、新加坡和印度这5个亚洲经济体。2017年,它们占发展中经济体出口的56.7%和进口的58.1%。 图4:发展中经济体在世界服务贸易中崛起

图5:五大亚洲经济体超过发展中经济体服务贸易的一半

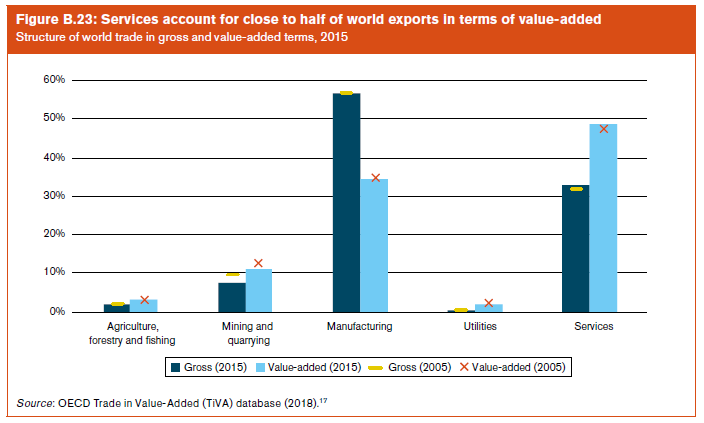

(三)服务贸易在全球价值链中的角色 随着技术变革使生产和服务的边界日益模糊,衡量服务业在国际贸易中的作用变得更加复杂。基于增加值的贸易数据可以反映部门间投入的关联,解构出口价值中的货物增加值和服务增加值。 基于增加值的贸易数据显示,服务在国际贸易中的重要性大于传统贸易统计数据所反映的情况。服务增加值约占国际商品和服务贸易总价值的一半。 图6:服务增加值占世界出口价值的比重接近一半

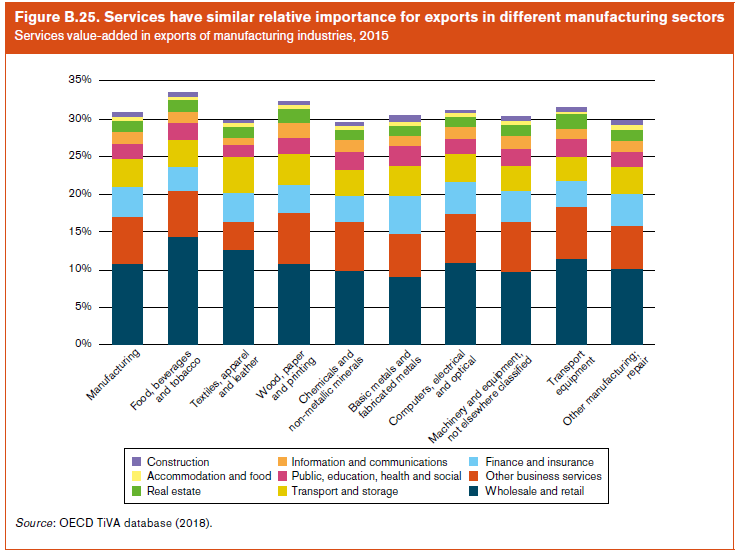

分部门看,制造业各行业对不同类型服务(从投入端的批发零售、金融和运输服务,到接近最终需求端的住宿餐饮、房地产和建筑服务)的依赖程度是相似的。这意味着构建这些服务业的供给能力将有利于所有制造业部门的出口竞争力。 图7:制造业各行业出口中服务增加值的占比

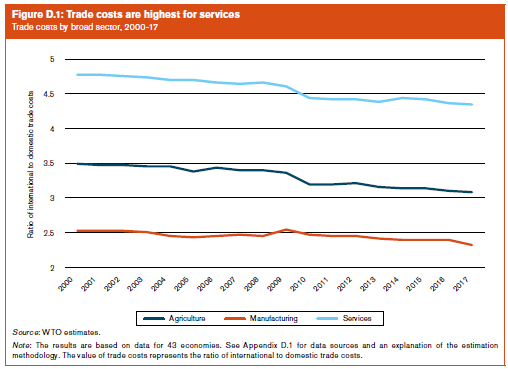

0 2 服务贸易发展的驱动因素 (一)服务贸易成本 1、服务贸易成本变动趋势 贸易成本是决定经济体是否进行贸易以及贸易量的关键因素。WTO的估算结果显示,服务贸易成本几乎一直是商品贸易成本的两倍,但在2000年至2017年间下降了9%。与商品贸易相比,服务贸易面临更高的成本,主要是因为服务的供应商和消费者必须保持密切的物理接触,此外服务贸易也面临着更为复杂的政策制度。 在全球范围内,数字技术的进步使得服务活动可以通过数字化实现远程传送,消除了某些服务部门对物理接触的要求,跨境服务贸易变得越来越容易,特别是通过跨境提供(模式1)进行的服务贸易。这种趋势特别有利于发展中国家和中小微企业。 图8:三部门中服务贸易成本最高

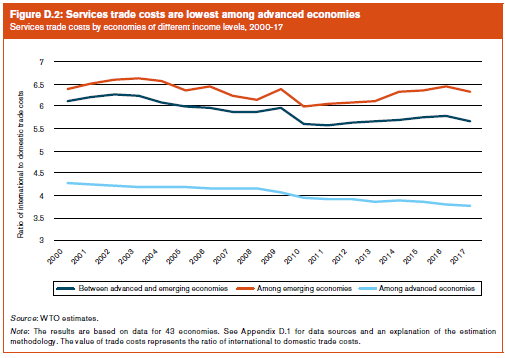

不同收入水平的经济体之间服务贸易成本不同。发达经济体间的服务贸易成本最低,新兴经济体间的最高。2017年,后者的服务贸易成本比前者高出66%。在2008年全球金融危机之前,发展中经济体间的贸易成本比发达经济体间下降更快,但在危机后,新兴经济体间的服务贸易成本不降反升。 图9:发达经济体间服务贸易成本最低

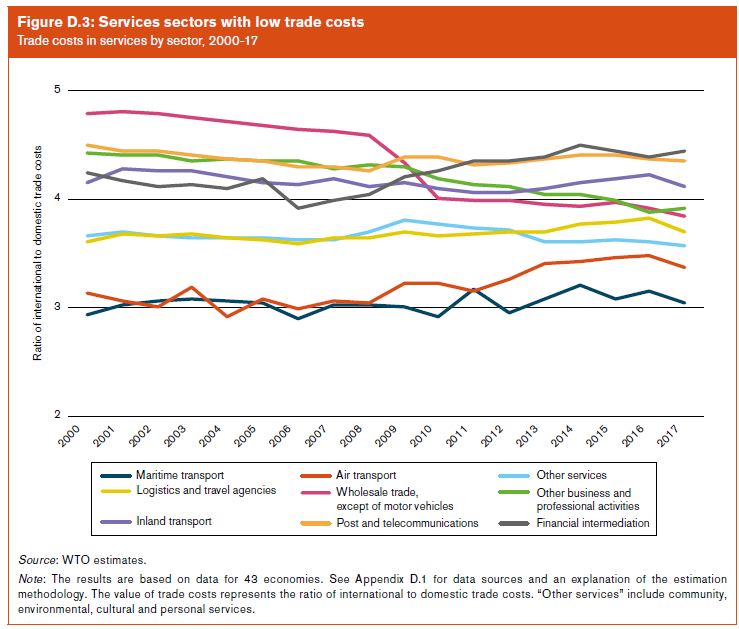

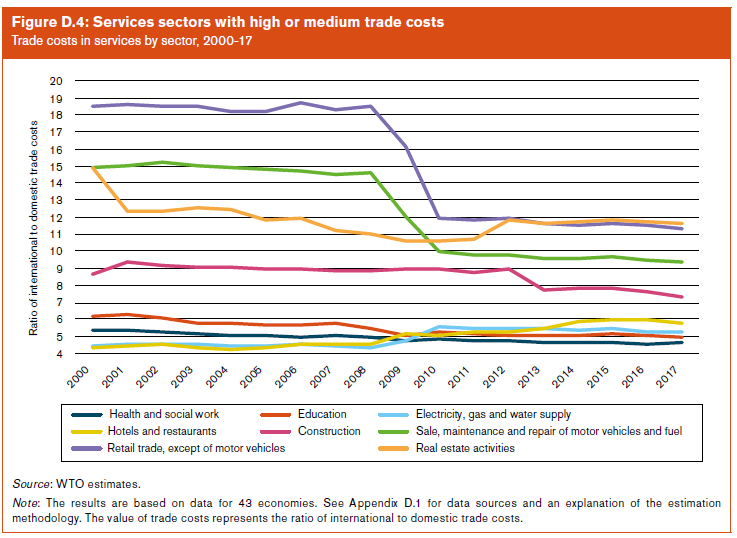

服务业不同部门的贸易成本也各不相同。贸易成本最高的服务业部门是房地产、零售和建筑等;中等成本的部门包括健康、教育、电力和水供应、酒店和餐饮等;贸易成本较低的服务业部门包括运输和物流、批发、其它商业和专业服务、邮政和电信、金融中介等。但从整体趋势看,自2000年以来各部门的贸易成本均呈下降趋势。 图10:贸易成本较低的服务业部门

图11:贸易成本中等和较高的服务业部门

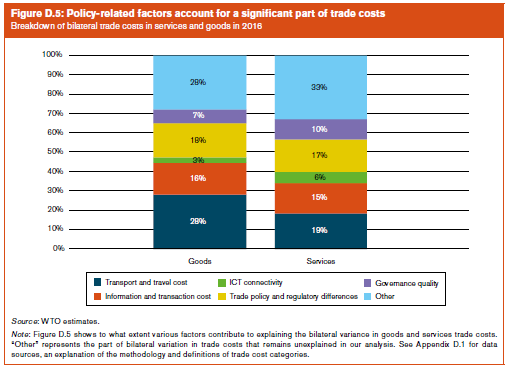

2、服务贸易成本构成解析 WTO将贸易成本分解为运输成本、信息和交易成本、技术(ICT的连通性)、贸易政策和监管差别以及治理质量。这五个构成部分可以解释不同国家间双边贸易成本的差异。 图12:五个贸易成本构成的贡献

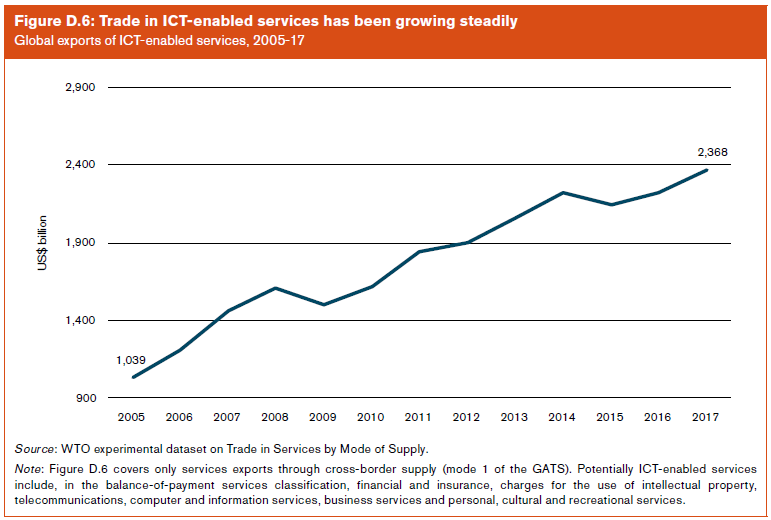

具体看,运输和旅行成本受地理距离和运输基础设施的质量影响,衡量的是供应商将商品或服务交付到客户手上的成本。运输成本对服务贸易仍然重要,原因是一些服务依旧需要面对面交付,这可能涉及供应商或客户的旅行。 信息和交易成本反映了在不同国家获取买方、卖方和产品信息、了解外国商业环境、获得合同和建立商业网络的难度。这些成本随着文化、语言、法律和制度相似性的提高而降低。 ICT(信息通信技术)的连通性指的是与外国合作伙伴联系和使用互联网的便利性,可以通过固定电话、移动电话和宽带覆盖来衡量。在大多数服务行业,ICT的连通性是贸易成本的重要驱动因素,其重要性远高于在商品领域中的影响。 贸易政策壁垒和监管差异在很大程度上解释了为什么与一些伙伴的贸易比与其他伙伴的贸易容易。贸易政策和监管方面的差异包括影响外国公司进入国内市场难易度的政策措施等,可以通过是否加入区域贸易协定、服务贸易监管的异质性、平均双边关税率和海关程序的效率来衡量。分析显示,区域贸易协定有助于降低某些商品部门的贸易成本,但似乎没有显著影响服务部门的贸易成本。但是,加入欧盟可以大幅降低与其它成员国间许多服务部门的贸易成本。 治理质量影响在外国做生意的便捷性、透明度、安全性和可预见性,衡量的是外国的监管质量、腐败容忍度和法治程度,其中监管质量差异的影响尤为显著。 3、影响服务贸易成本的三大因素 一是技术。技术发展和ICT的普及降低了服务贸易成本,尤其是通过跨境提供方式进行的服务贸易。在2005年到2017年间,全球通过跨境提供、由ICT驱动的服务出口增加了一倍多。 图13:全球由ICT驱动的服务出口稳步增长

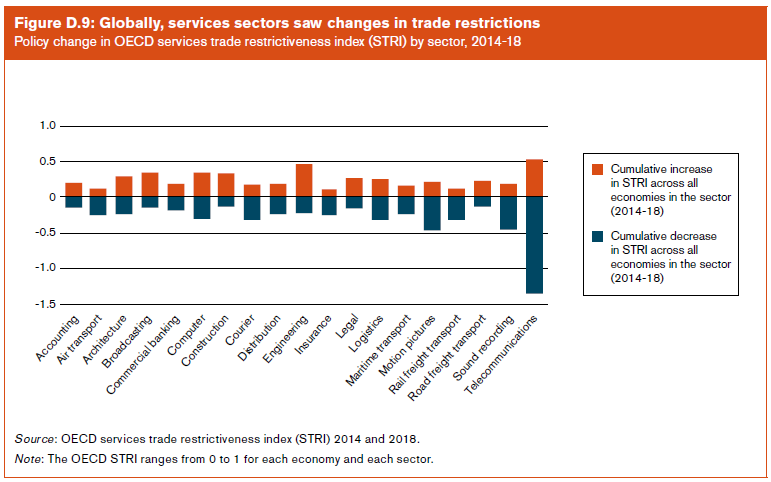

二是政府法规和贸易政策。贸易政策壁垒和管制措施对服务贸易成本影响明显。在某些领域,特别是数字服务领域出现了新的贸易限制,而另一些服务部门的开放性政策改革确实减少了贸易壁垒。OECD服务贸易限制指数(STRI)显示,电信、电影、快递等部门更开放了,而建筑、工程以及其他一些专业服务部门的贸易壁垒提高了。 图14:全球服务业各部门贸易限制程度的变化

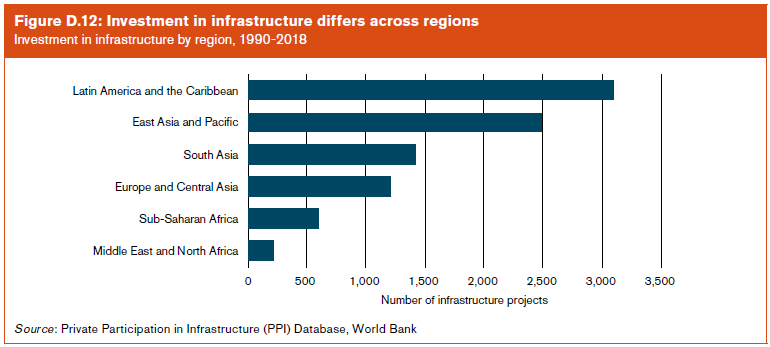

三是基础设施投资。运输和基础设施相关成本至少占服务贸易总成本的三分之一。提高实体和数字基础设施质量可以进一步降低贸易成本(提高地区连通性、降低运输成本),配合开放政策有助于引入外国企业、加强竞争,并为数字服务贸易带来新的机遇。 图15:各地区的基础设施投资

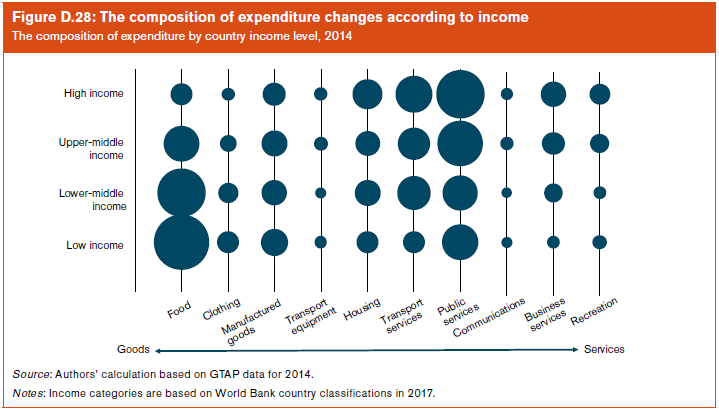

(二)影响服务贸易的主要全球趋势 除贸易成本的变化之外,数字技术、人口趋势、收入增长趋势以及气候变化也是影响服务贸易的主要全球趋势。 1、数字技术 首先,数字技术将促进服务贸易。从供给侧看,数字技术不仅是降低贸易成本的核心因素,还会从根本上改变商业和贸易的运作模式、创造提供服务的新方式(例如远程医疗)。数字技术将创造新的服务贸易,它们往往会取代商品贸易。比如,对文字、音乐和电影的数字化传输会替代书本和光盘的交易;平台的产生增加了对租赁服务的需求(如随着出行服务的增加,汽车保有量将下降);3D技术促进了软件设计贸易而不是最终产品贸易。从需求侧看,数字化为消费者提供了更丰富的可选项。 其次,数字技术将影响全球价值链(GVC)中的服务。一方面,互联网、人工智能(AI)、区块链等数字技术有助于提高价值链贸易中的服务增加值,使价值链变长。另一方面,AI、3D打印和先进的机器人技术减少了发展中经济体劳动力的比较优势,促进发达经济体生产的本地化,使价值链变短,国际服务贸易可能会减少。 最后,数字技术将为包容性贸易创造机会。数字技术通过增加服务贸易来帮助各国实现包容性增长,为许多发展中国家提供了克服地理、物理和位置条件劣势的机会。 此外,贸易的数字化放大了制度的重要性。对数据流动的监管制度、对隐私和个人资料的保护、对网页内容的限制政策和服务贸易中的知识产权规则等都可能成为影响未来各国参与服务贸易的关键因素。 2、人口趋势 人口变化将会对全球服务的消费、生产和贸易模式产生重大影响。 首先,人口结构会影响服务需求的构成。发达国家的快速老龄化使其需要更多的医疗服务,而发展中国家不断增长的年轻人口则需要更多教育服务。 其次,不同代人群的偏好差异也会影响服务消费类型。千禧一代(1980年至1996年之间出生的人)和Z世代(1997年至2012年之间出生的人)人群在世界人口中所占的比例越来越高。目前这两个群体占社交媒体平台主要用户的50%以上,每天花费在社交媒体上的平均时间超过两个半小时,而婴儿潮一代(出生于1945年和1964年之间的婴儿)则平均每天花费一小时。这种需求为某些服务供应商带来了新的机遇,例如发展中国家的创意产业。 3、收入增长趋势 收入水平决定了需求的构成和种类。随着人均收入向发达国家靠拢,发展中国家服务消费需求会增加,特别是对技能密集型服务(例如金融和保险服务)的需求。 图16:不同国家收入水平对应不同的支出结构

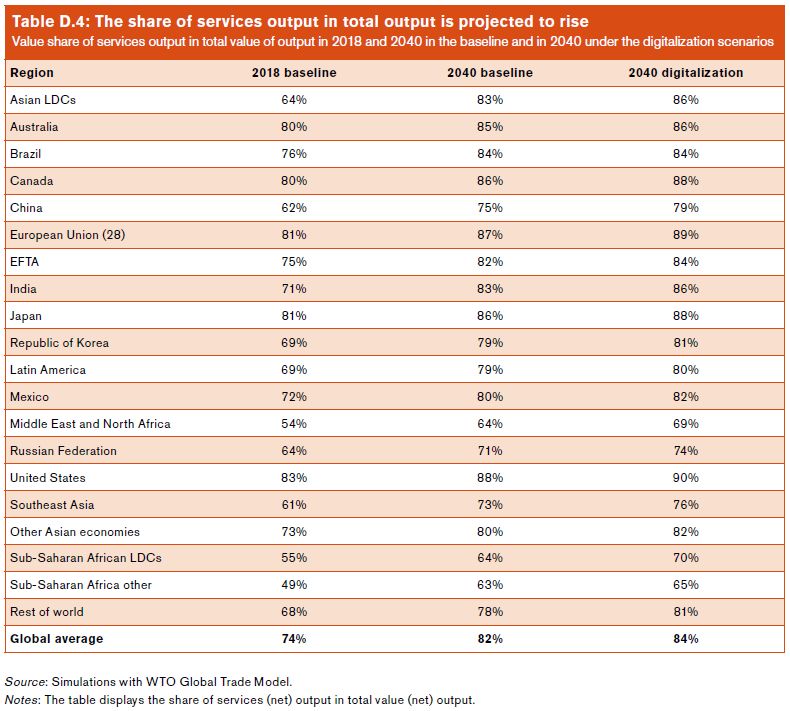

从供给侧看,经济发展使复杂产品的生产成为可能,这些产品不仅是技术密集型的,而且是服务密集型的,表现为高收入国家的总产出中服务投入的占比比低收入国家更高。因此,随着国家变得更加富裕,其生产和贸易结构也会发生变化。 富裕国家对技能密集型服务的需求更多,并且也更擅长于生产这些服务,因此高收入经济体间的服务贸易量比与低收入经济体间的更大。随着发展中国家人均收入的提高,他们将进行更多的服务贸易。 4、气候变化 气候变化指的是气候状态的长期改变,如全球变暖、大气条件(湿度、降雨)的变化等。全球气候变化已经对环境产生了明显的影响,包括海平面上升、冰量减少、与极端天气相关事件(如洪水、干旱、火灾和虫害)的频率、持续时间和强度增加。 气候变化可能通过两个主要渠道影响国际贸易:国家的比较优势和贸易成本,特别是运输和分销成本。 气候变化会影响经济活动和服务贸易。对服务部门而言,气候变化不仅可以直接影响服务的供应或需求,还会通过劳动生产率和投入(包括能源和水供应)产生间接影响。 事实上,与农业等其他经济活动相比,许多服务业往往被认为不那么容易受到气候变化的影响。气候变化对服务贸易的影响可能更具有区域和行业特定性,具体取决于各国对气候相关事件的脆弱性和敏感性。容易受气候影响的服务业包括旅游和休闲服务业、运输服务业、能源服务业、环境服务业和保险服务业。 一方面,气候变化可能会扰乱某些服务活动。例如,对旅游服务业而言,许多目的地易受天气的影响。对运输行业而言,海平面上升和极端气候事件的增加,将导致道路、机场和港口等交通基础设施受损的频率增加。能源服务尤其容易受到气候变化的影响,极端天气可能导致地质勘探和能源生产的中断,以及能源运输基础设施的受损。 另一方面,气候变化正在促进一些服务业的兴起。比如,近来生态旅游、可持续旅游正在快速增长。气候变化也可能促进地区内运输行业的供给和需求。为了增加对气候变化的适应能力,能源部门对供应的多元化(比如可再生能源)和投资建造适应气候的设施等的需求上升。同时,随着人们努力适应和减轻气候变化的影响,环境服务市场有望在未来取得显著增长。例如,关于风电系统建设的项目咨询服务,以及建设风电系统所需材料的运输与安装服务。此外,对抗气候风险的保险服务的需求也会增加。 0 3 全球服务贸易预测 为了量化前文所述的未来发展趋势对服务贸易的潜在影响,WTO使用全球贸易模型(一种可计算的一般均衡模型)对四种情景下服务贸易的发展进行了预测。该预测只涉及通过GATS模式1、2、4进行的服务贸易,不包含通过模式3提供的服务。 基础情景已经涵盖了一些影响服务贸易的重要假设,包括人口趋势、不同的生产率增速和偏好变化等。三种考虑累计影响的情景分别为: (i)(全部)数字化情景:包含额外的生产率增长和在生产中使用更多ICT服务的假设(子情景:数字化技术情景),以及数字化使贸易成本下降的假设(全部数字化情景)。 (ii)面对面需求减少情景:包含通过减少服务贸易面对面互动的需求进一步降低贸易成本的假设。 (iii)政策壁垒降低情景:包含贸易政策改善使政策成本降低的假设。 三种情景均考虑了此前情景的累计影响,例如情景三包含了基础情景、情景一和情景二的影响。 模型预测的主要结论为: 1、服务业在总产出中的比重将上升。在基础情景和数字化情景下,2040年全球所有地区的服务业占总产出的比均有提升。在基础情景下,全球服务业占总产出的比重将从2018年的74%升至2040年82%。其中,中国服务业占总产出的比重将从2018年的62%分别升至75%(基础情景)或79%(数字化情景)。 表1:服务业占总产出的比重将上升(基础情景和数字化情景)

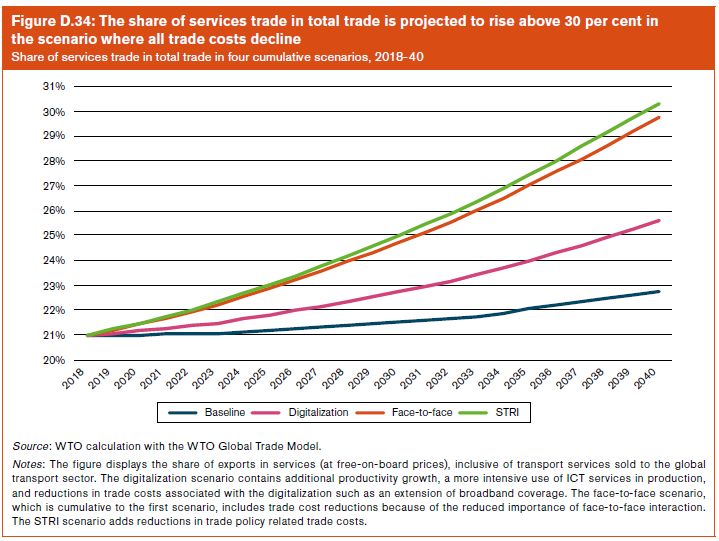

2、服务贸易在全球贸易中的比重有望升至30%以上。在基础情景下,服务贸易占全球贸易份额增长有限,2018至2040年将从21%升至22%。但在其他三种情景下,占比将分别升至26%、接近30%和超过30%。 图17:服务贸易占全球贸易比重有望升至30%以上(情景三)

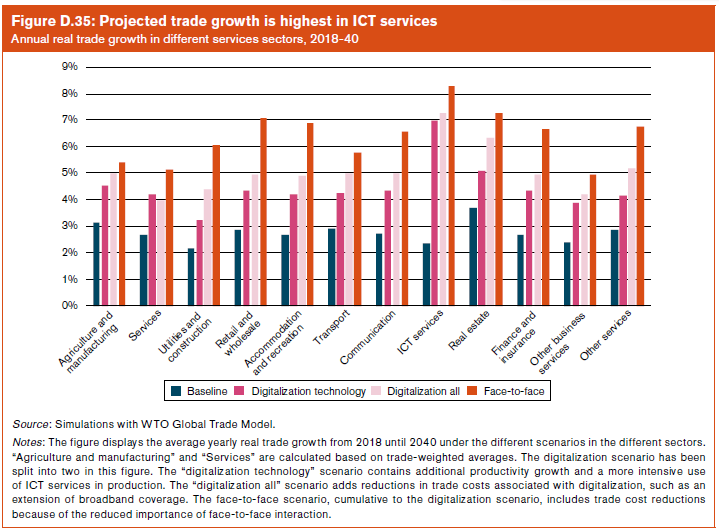

3、分部门看,数字化对ICT服务贸易增长的贡献最多,ICT服务贸易将是增长最快的行业。 图18:预计ICT服务贸易增长最快

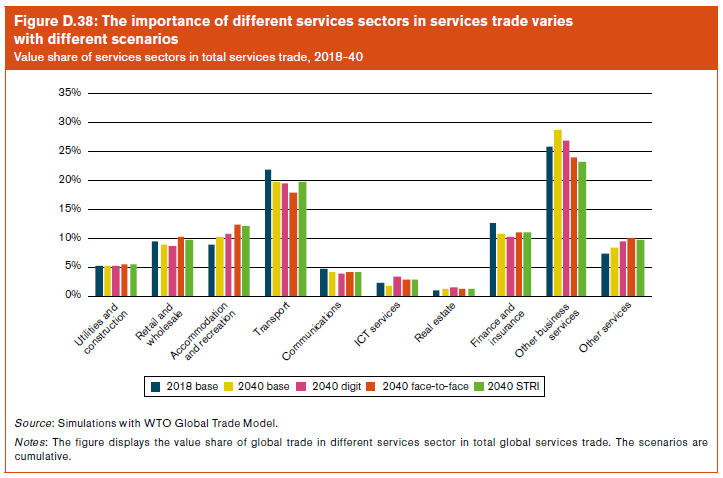

但是,不同情景对服务业各部门在服务贸易中的重要性影响不一。 图19:各服务业部门在服务贸易中的占比

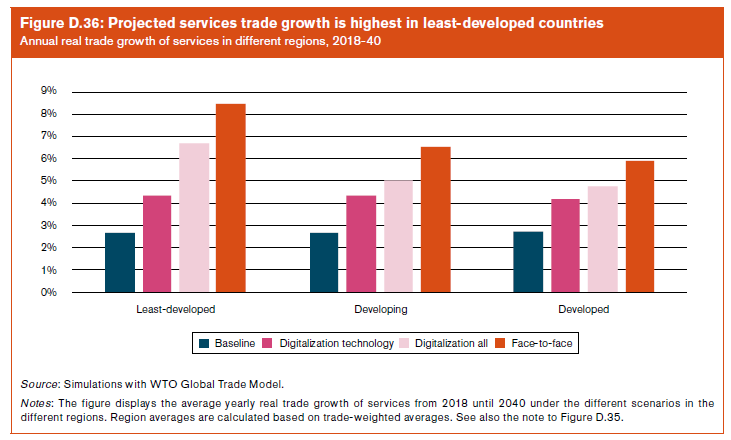

4、分地区看,在全部数字化情景下,最不发达国家和发展中国家的服务贸易增长预计将最快。其中,最不发达国家受数字化带来的贸易成本降低的好处最大。 图20:不同地区服务贸易实际年增速(2018-2040)

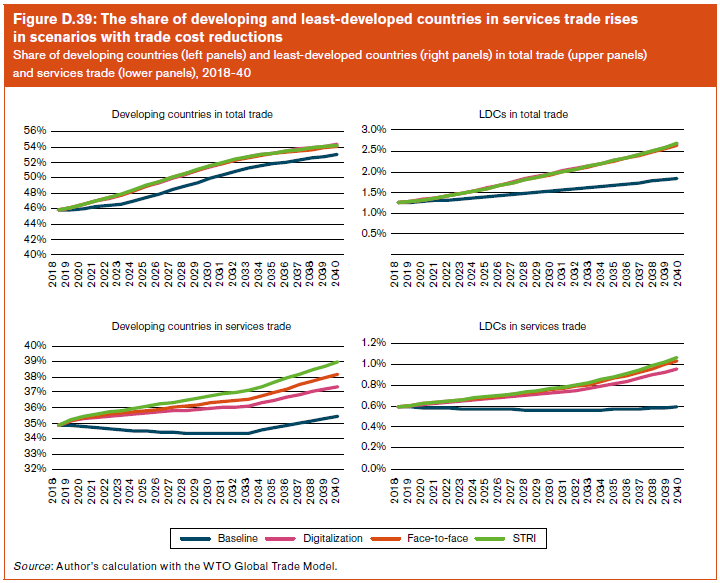

人口趋势和科技变化或可推升发展中国家在全球服务贸易中的地位。在情景三下,发展中国家在服务贸易中的比重将从2018年的35%上升至2040年的40%(图21左下)。 图21:发展中国家和最不发达国家在服务贸易中的比重均上升

参考文献: WTO(2019).World Trade Report 2019 The future of services trade. UNCTAD(2019).Trade and Development Report 2019. UNCTAD(2019).Key Statistics and Trends in International Trade 2018.返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |