谈一谈《股市长线法宝》这本书(上) 题记:西格尔教授是我投资的引路人,西格尔教授有两本著名的书一本叫做《股市长线法宝》另一本叫做《投资者的未来》。 在《股市... |

您所在的位置:网站首页 › 有本预测股市的书叫啥 › 谈一谈《股市长线法宝》这本书(上) 题记:西格尔教授是我投资的引路人,西格尔教授有两本著名的书一本叫做《股市长线法宝》另一本叫做《投资者的未来》。 在《股市... |

谈一谈《股市长线法宝》这本书(上) 题记:西格尔教授是我投资的引路人,西格尔教授有两本著名的书一本叫做《股市长线法宝》另一本叫做《投资者的未来》。 在《股市...

|

来源:雪球App,作者: 有飯,(https://xueqiu.com/2205982334/135906142)

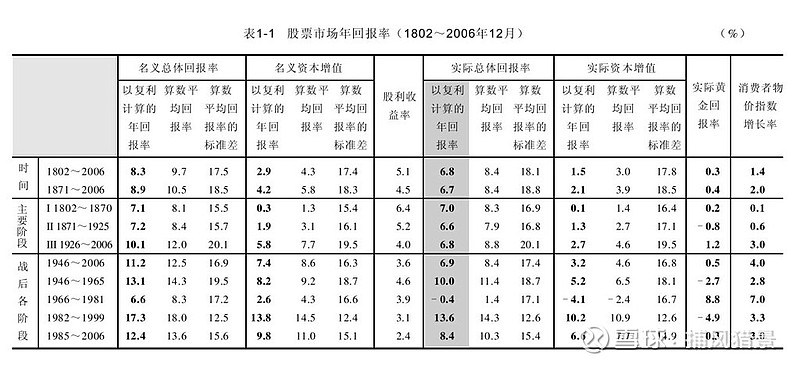

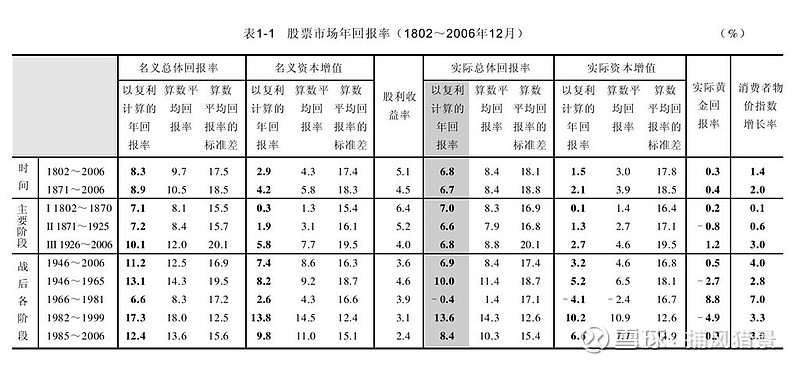

题记:西格尔教授是我投资的引路人,西格尔教授有两本著名的书一本叫做《股市长线法宝》另一本叫做《投资者的未来》。 在《股市长线法宝》里西格尔教授用详实的数据,探讨了股市的长期收益率,分析了各种因素对投资者收益率的影响。《投资者的未来》是《股市长线法宝》的后续,解释了我们应该持有哪些股票的问题。今年,我重读这两本书,计划写一些读书笔记,用提出问题回答问题的方法来总结这两本书。总结给我自己,分享给我的朋友,希望你们也受到启发。 1、为什么《股市长线法宝》是对我影响最大的书之一? 答:本书开篇说:历史是判断未来的唯一方法。历史就是过去的事情,历史研究的对象是人类社会,通过研究历史探寻人类社会发展的规律,探寻人性的奥秘,以史为鉴,总结经验和教训。《股市长线法宝》就是研究股市历史的书籍。通过对200年来美国股市的研究,以详实的数据做基础,总结了股市发展的规律。分析股市发展的规律,是作者书写本书的宗旨,也是我们学习这本书的原因。我是一名保守主义投资者,保守主义投资者最大的特点是崇尚传统,尊重规律,站在前人经验总结的基础上去看待问题,努力做对的事情,努力不做错的事情,并且把不做错的事情提高到和做对的事情一样重要的位置。读了本书就能掌握股市的规律,从而避免做错的事情,进而努力做对的事情。 2、《股市长线法宝》的主要内容和结构体系是怎样的? 答:《股市长线法宝》这本书,共分了五个部分21个章节,第一部分标题是《历史的判断》,本篇主要分析,1802年以来股票和债券的回报率,为什么长期看股票的收益率高于债券,但风险却小于债券。第二部分标题是《价值、风格变化和全球市场》,本篇探讨股票价值的来源和衡量方法。探寻股票规模,股利收益,和市盈率等对股市的影响 ,探讨了经济增长和股票回报率的关系,研究了老龄化和全球化对股票的影响。第三部分标题是《经济环境如何影响股票市场》本篇探讨了历史上的货币政策,通货膨胀、经济周期,重大事件对股票市场的影响。第四部分标题是《短期股市波动》本篇探讨市场波动对股市的影响,技术分析和趋势投资究竟是否管用。也探讨了行为经济学投资心理学的内容。第五部分标题是《通过股票积累财富》本篇作者分析了投资中不好的方法,引导我们构建长期成长型资产组合。 3、股票市场的年回报率有多少? 答:以数据最为完善详实的美国股市,从1802年至2006年的以复利计算的年回报率为8.3%,扣除了通货膨胀因素以后的以复利计算的股票实际回报率为6.8%。6.8%的意义是什么呢?能获得6.8%的收益率意味着每10.3年投资者的本金翻一番。6.8%意味着,长期来计算的股票的市盈率为14.7倍。假如一个投资者在1801年投入了一美元到美国股市,做长期投资,到2001年可以获得755163倍的收益。假如再细化一下把历史分成几段1802-1870,1871-1925,1926-2006,我们会发现,每个时间段股市的收益率是差不多的。因此,我们可以得出结论,股市的长期收益率是6.8%左右。

4、固定收益资产的回报率是多少? 答:同样以美国204年的统计数据,从1802年至2006年美国长期政府债券以复利计算的年回报率为5%,扣除了通货膨胀因素以后的以复利计算的美国长期债券的实际回报率为3.5%。债券和股票的长期收益率只相差了3.4%,但复利的方式,时间拉长一看,回报率相差了697倍。假如一个投资者在1801年投入了一美元到美国债券市场,做长期投资,到2001年可以获得1083倍的收益。

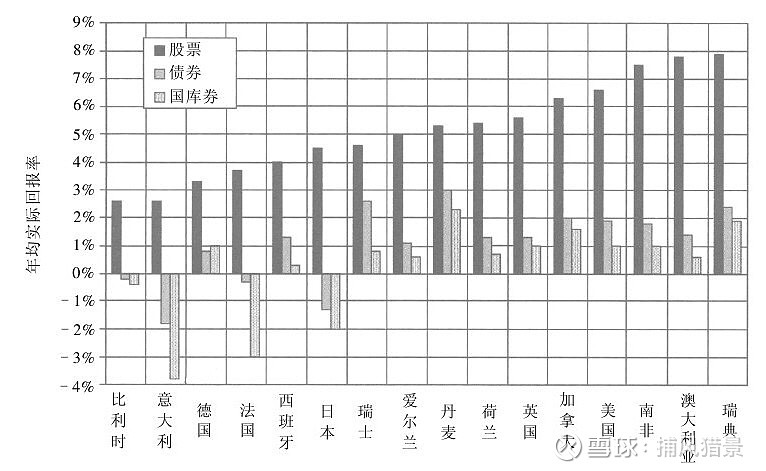

复利是一个可怕的东西,西格尔教授举了一个例子。第二次世界大战后股票的平均名义回报率为11%,如果花1000美元买入股票,30年后投资者的总资产可以达到23000美元。假如每年的费用增加了1%,那么最终资产将减少近三分之一,如果每年的费用增加了3%那么30年后累计资产仅仅为10000美元。 我们保守主义价值投资者为什么主动成为长期投资者,首先我们认为波动是随机的不可捉摸的,其次我们主动成为长期投资者,也规避了买来卖去的摩擦成本。 5、股票的长期收益率优于债券,这是美国的特例吗? 答:美国社会从一个农业国家逐渐过渡到工业国家,再逐渐成长为文化和高科技产业主导的国家。美国的经济增长有目共睹,那么美国股市的收益率超过了债券,这是一种幸存者偏差吗?西格尔教授引用了三个英国经济学家的研究成果,分析了16个国家1900年至2006年股票债券和国库券的十几年回报率。依然显示了股票长期看优于债券和国库券。说明美国股票市场的优秀业绩不是特例,股票业绩优于固定收益资产的理论已经在各个国家都得到了验证。当然这其中有一个bug,就是这些有统计数据的国家都是能保证个人财产产权稳定的政治体制国家,最大的风险或许会出现在GC主义国家。这个问题就不展开讨论了。

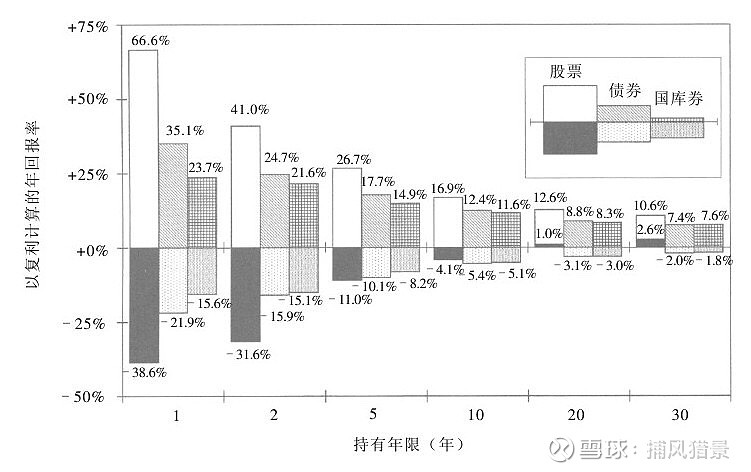

许多投资者朋友不懂股票和债券进行对标的意义,我在这里引申一下。任何一种资产的收益率高或者低,评判的标准,都应该是无风险利率。一个以国家信用为保证的债券——国债就代表着无风险利率的水平。所以任何的权益类的资产对标的收益率都应该是国债,话说白一点股票和债券的收益率最终对标的都应该是国债。正是有了国债这个参照物,我们就可以把不同类型的资产进行对比。再引申一点,股票也可以当做一种非固定收益的债券,市盈率的倒数就是股票这种债券的收益率,比如一个15倍市盈率的债券,其对应的收益率为6.66%。而我们国家很多债券的平均收益率可以达到6-8%。那么债券理论上是是要优于股票的,我们绝大多数的投资者都看不上6-8%的收益率。岂不知你们买的动辄几十倍市盈率的股票,收益率远不如你们看不上的债券。只有正确的理解股票的收益率,才能正确的对未来的收益率进行预期,而不是盲目的追逐翻倍的业绩。 6、雪球老板方三文说的“股市永恒是上涨但途中有波动”这个观点正确吗? 答:证券市场的风险和收益都不是像光速和万有引力一样的常量,影响资产收益的风险因素很多很多,却没有哪一项因素会保持不变。西格尔教授通过研究发现,虽然影响资产收益的风险一直在变,但是加上时间这个概念之后,就出现了不变。西格尔教授统计了1802年以来,以1~30年为周期,股票债券国库券实际回报率的最大值和最小值,他发现,持有的时间越短,收益的波动就越大,持有的时间越长,收益的波动就越小。随着持有年限的增加,股票的收益回报率高于固定收益资产的回报率的比例也在增加。同时,持有的时间足够越长,股票最坏的情形下股市依然是正增长的。西格尔教授的研究验证了“股市永恒是上涨但途中有波动”这句话。被验证的这句话,就是股票市场的基本规律之一。

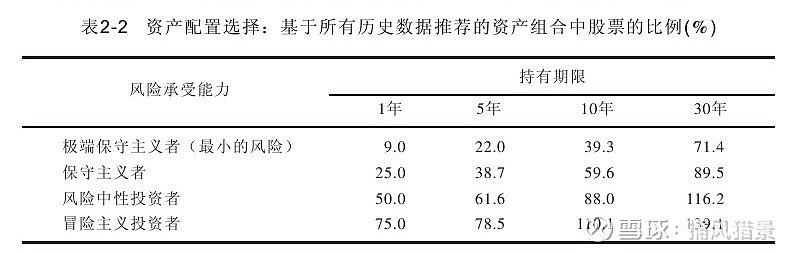

7、在一个投资者多样化投资组合中股票投资所占的比例应该是多大? 答;作者把投资者分为四类a、不关心收益,只考虑最大资产安全的极端保守主义者。b、能承受较小风险来实现额外收益的保守主义者,c、风险中性投资者d、愿意承受巨大的风险来换取超额回报的冒险主义投资者。作者把这四类投资者根据持有期限的长短推荐了一个股票投资所应占的比例。详见下表;

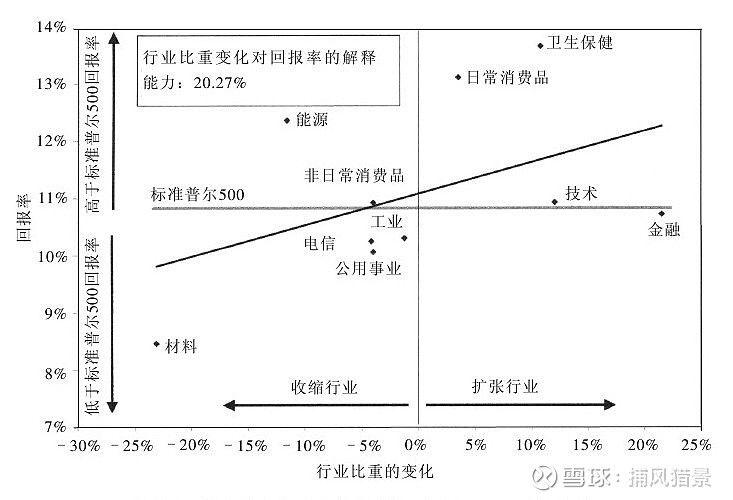

分析下自己,我自称是一个保守主义者,但是我却是愿意承担风险的人,我只是在我认为的安全范围内承担风险。所以理论上我是一个风险中性主义者。我还年轻,我按照社会平均寿命还可以继续投资超过30年,那么我理论上可以100%的持有股票,并且可以追加16.2%的杠杆儿。但现实世界,我自己在股票上的投资远低于这个数字。由此可见,我虽自我认定为风险中性投资者,但我本身却是保守主义投资者。 你们年龄多大?理论上还可以进行多少年的投资生涯?你们自认为是怎样的投资者?请你根据你自己的实际情况来分析一下你的投资组合里面股票应该占多高的比例吧。 8、这个社会有朝阳产业有夕阳产业,产业的变化对投资者回报率的影响有多大? 答:根据西格尔教授的统计分析,在过去50年时间里,一个行业的扩张或者收缩对回报率的影响仅仅占20%,这意味着有80%的回报率取决于该行业中公司的价值,而非行业本身的朝阳与夕阳。作者认为行业的扩张往往需要投资者支付高额的价格,从而降低股票的回报率。反而那些被投资者忽略的停滞不前或者发展缓慢的行业投资者的回报率更高。原因是往往朝阳产业的公司投资者都更愿意支付更高的代价,给予一个比较高的估值。诚然一个新兴产业的市场规模会扩大,但新加入其中的竞争者也更多,即使新兴产业公司未来赚了很多钱,但赚回来的利润首先是用来夯实PB的,其次才能给投资者带来回报。 彼得林奇对这个问题有类似的描述。彼得林奇说:“不要把成长和赚钱混为一谈,要避免高增长、容易进入的行业。高增长行业是一个可怕的领域,因为每个人都想进入这个行业。”彼得林奇还说:远景型公司不能给你带来回报。说的也是这个道理。 但是西格尔教授对这个问题的分析更加深刻,西格尔教授的第二本书籍叫做《投资者的未来》,《投资者的未来》这本书分析了什么样的公司才能给投资者带来更高的收益,作者提出了“增长率陷阱”这个概念。他分析了历史山高增长的企业代表IBM和不增长的企业的代表新泽西石油,这两个公司的回报率,他发现不增长的新泽西石油给投资者带来了更高的回报率。当然“增长率陷阱”这个话题,我们在下一本书里面会有更大篇幅的讨论,本文先抛出结论吧。

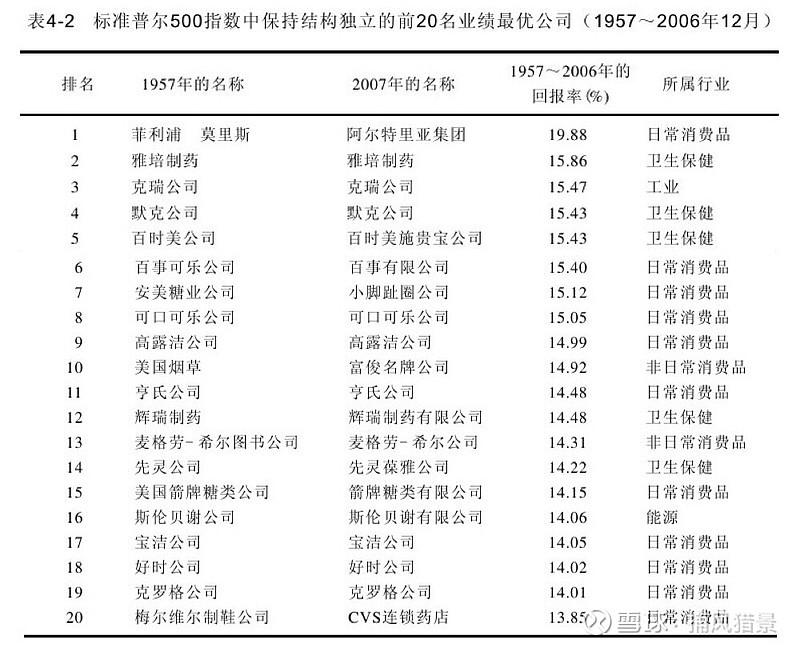

9、标准普尔500指数(基本代表美国股市)历史上投资者回报率最高的公司有哪些?分布于什么行业? 答:详见下表。

我们发现,能在美国历史上长期给投资者带来高额回报的公司绝大部分是日常消费品行业和医药行业的公司,只有少数工业和能源类公司幸存。貌似当前吃药喝酒的中国股市也是有道理的。好尴尬呀,吃药喝酒的企业我一个也没有买过。只能说这不是我的能力圈儿。或许我的人生还有机会再次进入投资界的吃药喝酒领域,暂时我就不凑闹了。 10、股票价值的来源是什么? 答:股票价值的来源在于公司的盈利和股利,其本质是未来现金流的折现值。所以回到了格雷厄姆讲的,买股票就是买公司,而不是一张可交易的纸片。 这个问题看似简单,却是我们投资者对于股票投资要思考的本质的问题,虽然这种问题往往会被多数人忽略。 未完待续。。。。。 |

【本文地址】

今日新闻 |

推荐新闻 |