影响我国GDP增长的主要因素(数据分析方法与R软件) |

您所在的位置:网站首页 › 有关gdp的论文 › 影响我国GDP增长的主要因素(数据分析方法与R软件) |

影响我国GDP增长的主要因素(数据分析方法与R软件)

|

一、问题的提出

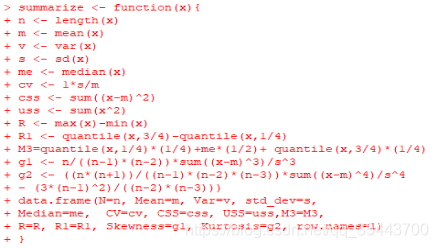

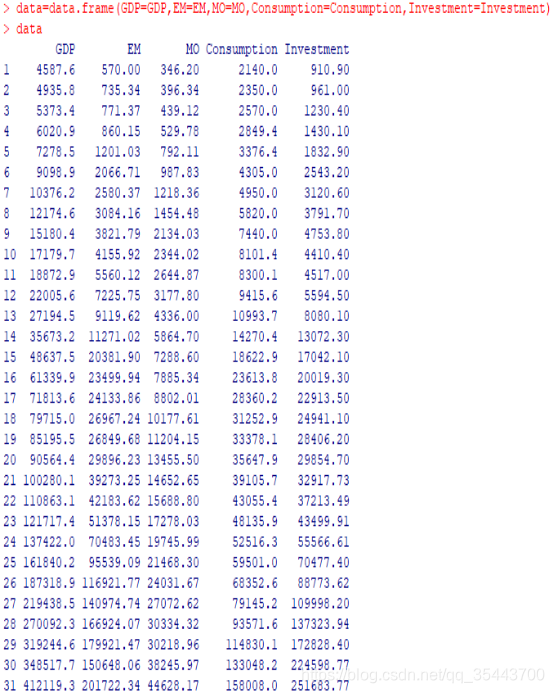

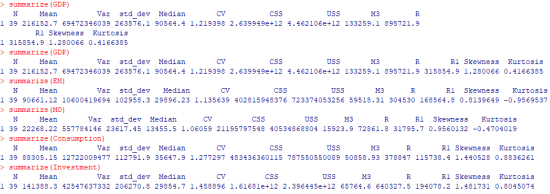

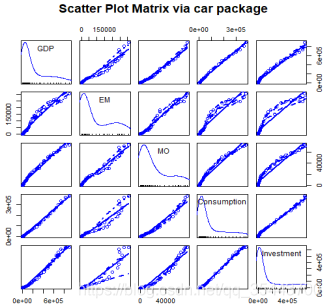

经济增长是我国宏观经济政策的目标之一,研究影响经济增长的因素对促进我国经济快速发展有着十分重要的意义。本次实验运用R软件编写代码拟合多元线性回归模型、选择最优模型,最终进行区间预测,定性的研究影响我国经济增长的主要因素。 二、试验的设计与数据收集过程为了大致描绘改革开放以来我国经济的增长情况,原计划收集1978年至今的数据,但是全社会固定资产投资只有1980年之后的数据,所以最终只分析了自上个世纪八十年代以来的数据。影响国内生产总值GDP的因素有很多,本实验主要收集了1980-2018年进出口总额、金融机构资金来源流通中货币、社会消费品零售总额和全社会固定资产投资的数据,数据单位都为亿元,数据来源:国家统计局移动门户网站。 三、数据的描述性分析用GDP、EM、MO、Consumption、Investment分别代表国内生产总值(亿元)、进出口总额(亿元)、金融机构资金来源流通中货币(亿元)、社会消费品零售总额(亿元)和全社会固定资产投资(亿元)。其中,国内生产总值GDP代表我国的经济增长状况,是因变量,其他四个变量是影响经济增长的因素,都是自变量。首先编写一个函数通过样本的数字特征对样本进行一些初步的定性分析。 查看变量之间的相关性:可以用cor函数得出变量之间的相关系数矩阵,或者用scatterplotMatrix函数,直接绘制散点图矩阵来查看变量之间的相关性。 |

查看导入的数据:

查看导入的数据:

由相关系数矩阵结果我们可以看到各个变量之间的相关系数都达到了0.9以上,是高度线性相关的,可以拟合线性回归模型。

由相关系数矩阵结果我们可以看到各个变量之间的相关系数都达到了0.9以上,是高度线性相关的,可以拟合线性回归模型。  scatterplotMatrix函数默认在非对角线区域绘制变量间的散点图,并添加平滑和线性拟合曲线。spread=FALSE表示删除了残差正负均方根在平滑曲线上的展开和非对称信息。

scatterplotMatrix函数默认在非对角线区域绘制变量间的散点图,并添加平滑和线性拟合曲线。spread=FALSE表示删除了残差正负均方根在平滑曲线上的展开和非对称信息。  由变量间相关性实验结果,我们可以知道各个变量之间有正相关的线性关系,为了选择比较合适的解释变量,我们需要拟合以GDP为因变量、其他四个变量为自变量的多元回归模型。

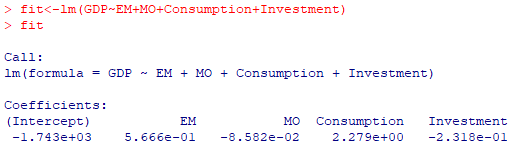

由变量间相关性实验结果,我们可以知道各个变量之间有正相关的线性关系,为了选择比较合适的解释变量,我们需要拟合以GDP为因变量、其他四个变量为自变量的多元回归模型。  用summary函数来查看模型的详细拟合结果:

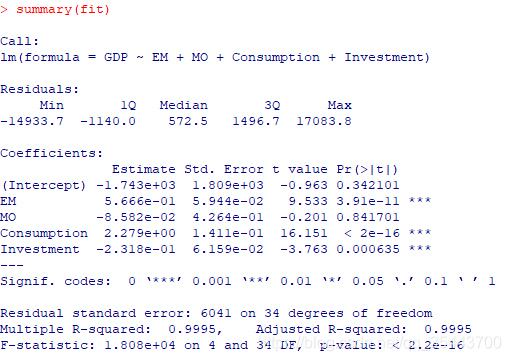

用summary函数来查看模型的详细拟合结果:  Residuals列出了残差的最小值、四分之一分位数、中位数、四分之三分位数、最大值。Coefficients列出了每个自变量(包括截距项)的估计值、标准差、t值和P值(Pr(>|t|))。可以看到在5%的显著性水平上,除了自变量MO不显著,其他自变量都是显著的。判断模型拟合效果的可决系数也叫判定系数R2的值,可以看到R2为0.995,非常接近于1,说明模型拟合效果很好。还有判断模型联合显著性的F统计量的值:F-statistic=1.808e+04,自由度为(4,34),p-value

Residuals列出了残差的最小值、四分之一分位数、中位数、四分之三分位数、最大值。Coefficients列出了每个自变量(包括截距项)的估计值、标准差、t值和P值(Pr(>|t|))。可以看到在5%的显著性水平上,除了自变量MO不显著,其他自变量都是显著的。判断模型拟合效果的可决系数也叫判定系数R2的值,可以看到R2为0.995,非常接近于1,说明模型拟合效果很好。还有判断模型联合显著性的F统计量的值:F-statistic=1.808e+04,自由度为(4,34),p-value【本文地址】

今日新闻 |

推荐新闻 |