比亚迪电子 |

您所在的位置:网站首页 › 最大手机代工厂 › 比亚迪电子 |

比亚迪电子

|

来源:雪球App,作者: 华紫研究,(https://xueqiu.com/4313751636/244623355)  “产业链动员起来,比亚迪什么都可以造。”2021年3月初,王传福在一组访谈节目中告诉俞敏洪,“现在比亚迪做一个手机品牌,是分分钟的事儿。”不仅如此,2020年年初,比亚迪电子“疫”不容辞,跨界援产口罩,在时间紧、任务重、原料紧缺的困难模式下,开启了“不可能的任务”,创造了3天出图纸,7天出设备,10天出产品,100天达成1亿只日产能的比亚迪速度。 比亚迪电子(HK.00285),是比亚迪什么都可以造的最大底气! 公司简介比亚迪电子(国际)有限公司前身为比亚迪股份有限公司的手机零部件及模组部门,后于2007年6月在香港正式注册成立公司,并分拆上市。公司是全球知名的平台型高端制造企业,主营业务涉及手机及笔记本电脑、新型智能产品、汽车智能系统、医疗器械等领域。目前形成了零部件、组装为核心,汽车电子、新型智能产品为两翼的主营布局。

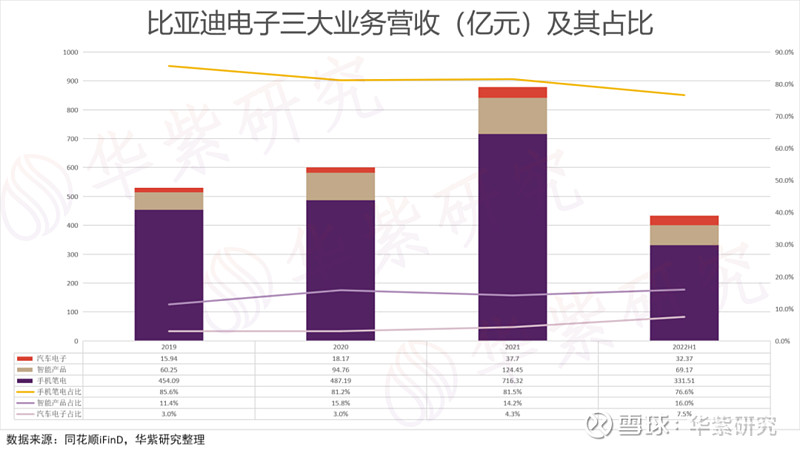

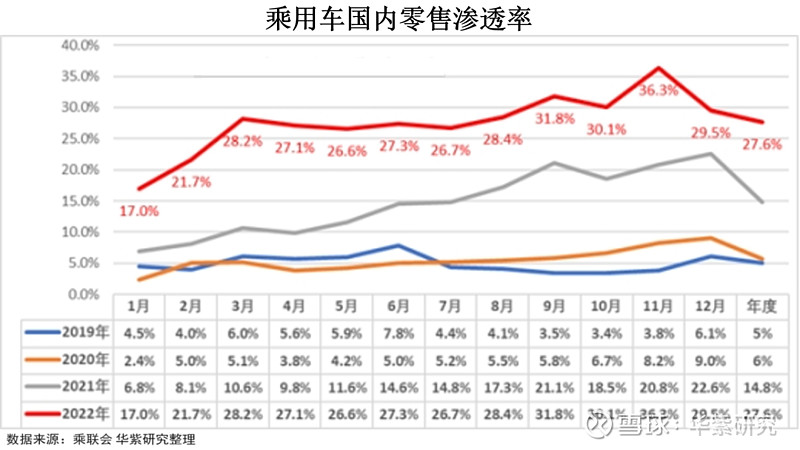

公司股权结构稳定,管理层均深耕制造业多年,经验丰富。大股东为比亚迪100%控股的孙公司Golden Link Worldwide Limited,截至2022年6月30日,共持有比亚迪电子65.76%的股权。 喜忧参半孕育着明天(一)组装业务下滑,新的增长点继续孵化 国际数据公司(IDC)最新报告显示,2022年第四季度,全球智能手机出货量同比下降18.3%至3.003亿部,创有记录以来最大的单季度跌幅。2022年全年出货量同比下降11.3%至12.1亿台,创2013年以来的最低年度出货量,这主要是因为消费者需求大幅下降、通货膨胀和经济不确定性。根据IDC全球手机追踪报告,2022年中国智能手机出货量为2.858亿部,同比下降13.2%,十年来首次跌破3亿部大关。 2022年,三星、苹果、小米、OPPO、vivo市场份额位列前五位,出货量分别为2.609亿台(21.6%)、2.264亿台(18.8%)、1.531亿台(12.7%)、1.033亿台(8.6%)、9900万台(8.2%)。 作为比亚迪电子的主要营收来源,智能手机出货量的下滑带来较大的冲击,2022年上半年,公司在智能手机及笔电业务录得收入331.51亿人民币,同比下降约11.79%。其中零部件收入约人民币67.08亿元,同比下降5.65%;组装收入约人民币264.43亿元,同比下降约13.22%,和中国智能手机出货量的下滑比例基本一致。 最近,IDC修订了其2023年全球智能手机预测,2023年智能手机的出货量将下降1.1%至11.9亿部,此前预测为2.8%。IDC认为,真正的市场复苏预计要到2024年才会出现,届时预计同比增长5.9%,随后是低个位数的增长,导致未来五年的复合年增长率(CAGR)为2.6%。 智能手机的销量已经处于底部,2021年手机行业的高景气、零部件短缺以及2022年需求的超预期下滑,安卓手机产业链库存高企,自去年二季度开始的去库存进程,目前已经取得初步成效,工业富联的库存周转天数在2022年三季度已经明显下行。此外,根据苹果公司向SEC提交的10-Q文件,苹果将在2023年完成548亿美元的采购承诺,同比增长15.37%,由于苹果产品线基本稳定,2023年有望发布的MR销量较少,对采购额影响较小,因此,2023年iPhone产业链有望保持较高景气度。 因此,智能手机的OEM有望停止下滑,而手机材料性能的提升、折叠屏手机占比的提高,将会提升其零部件和组装的毛利率,尤其是逐步深入北美大客户的产品代工,将显著提升其毛利率。国泰君安研究所预计,公司在北美大客户平板产品组装的份额会进一步上升,2023年可以达到50%水平。玻璃后盖产品的产能也在不断提升中,预计未来份额有望达30%。2023年的比亚迪手机和笔电业务,有望企稳回升,值得期待。 (二)新型智能产品空间广阔 公司前瞻性布局多年的智能家居、游戏硬件、机器人、无人机、户用储能等业务板块保持增长,新型智能产品业务规模不断扩大。 1、智能家居方兴未艾 据IDC预测,2022年中国智能家居设备出货量达2.2亿台,同比持平微涨。智研咨询数据显示,2017年以来,我国智能家居行业的市场规模保持持续增长的态势,2021年我国智能家居行业市场规模在5800亿元左右,较2020年增长了12.75%,2022年我国智能家居行业市场规模将达到6515亿元。中商产业研究院预测,2023年我国智能家居市场规模可超7157亿元。 据Statista调查数据统计,2018-2021年,全球智能家居市场规模逐年提高,2021年全球智能家居市场规模达1044.2亿美元,同比增长32.56%。预计2022至2026年,年均复合增长率达13.97%,预测2023年全球智能家居市场收入规模将达到1361.6亿美元。 2、无人机市场高速增长 公司携手无人机领导品牌,消费无人机、行业无人机和农业无人机出货量持续增长,市场份额不断提升。受惠于多元化的市场应用需求持续上升,Valuates Reports预测商用无人机的市场规模于2022年将达65.1亿美元,至2028更将达至345亿美元,年复合增长率为32%。 3、电子烟进展缓慢 据艾媒咨询指出,全球电子雾化零售规模保持增长,预测全球加热不燃烧产品(HNB)行业零售规模将于二零二二年达313.7 亿美元,同比增长49%。据悉,公司已经为BAT(英美烟草集团)代工,量还不错。国内的电子烟代工暂时处于停滞状态,原有产线被改造为汽车电子生产线。 公司智能产品营收高速增长,2019-2021年CAGR为43.7%,2022年上半年尽管受到疫情影响,其智能产品的营收增长也达到37.95%,继续保持高速增长势头。智能产品营收占公司营收比重(见上图,公司营收由三大业务加总,与总营收有少量误差),由2019年的11.4%,提升到2022年H1的16%,已经成长为第二增长极。 (三)汽车电子水涨船高 公司从2013年开始进入汽车领域,在研发、制造、法规、质量体系等方面积累了丰富的经验,与多家全球知名汽车行业厂商合作,并在新能源汽车领域战略性地布局了众多产品线,为长远业务增长储备动能。2022年H1,公司来自新能源汽车业务的收入约人民币32.37亿元,占整体收入7.5%,较去年同期上升约150.93%。2019-2021年,来自汽车业务的营收CAGR为53.8%。 在新能源汽车(汽车智能系统)业务方面,随着汽车电动化、网联化、智能化技术加速发展,融合物联网、云计算、大数据、人工智能等多种创新技术的智能网联汽车应运而生,为汽车行业带来巨大增长潜力。尽管受到锂、镍大幅涨价的影响,我国新能源乘用车2022年零售567万辆,同比增长89%,渗透率达到27.6%,提前3年完成目标。根据Clean Technica数据,2022年全球新能源乘用车市场首次突破1000万辆大关,达到10,091,164辆,同比上涨56.4%,渗透率(2020年4%、2021年9%)提升至14%。其中,母公司比亚迪作为新能源汽车的全球龙头,更是为公司的发展提供了巨大的机遇。2022年,比亚迪汽车销量达到186.8万辆,同比增长152.5%。有消息称,比亚迪2023年的目标销量是400万辆,如果得以实现,比亚迪电子汽车业务将实现更大幅度的增长。

智能网联汽车的发展带来的是汽车电子业务的单车价值量大幅提升。根据赛迪智库数据,乘用车汽车电子成本在整车成本中占比由上世纪70年代的3%已增至2015年的40%左右,预计2025年有望达到60%。随着汽车电子化水平的日益提高、单车汽车电子成本的提升,汽车电子市场规模迅速攀升,预计2022年,全球汽车电子市场规模将达到21,399亿元人民币,我国汽车电子市场规模将达到9,783亿元人民币。未来,随着5G技术的发展及其服务生态体系的完善,汽车将逐渐成为物联网内另一个智能终端,并进一步加深与智能家居及外部物联网的协同。智能座舱,是其中的重要组成部分,也是人机交互、车与外界交互的重要载体。公司的智能中控系统已出货超百万套,未来将持续受益于智能座舱的发展。根据IHS预测,中国市场的智能座舱渗透率有望于2025年提升至超过75%。 代工能力突出,优势明显公司是国内少有的消费电子平台型企业。形成平台,不断扩品类的前提是核心能力可相通、可迁移、可复用。而精密制造能力是供应商的核心竞争力:是否能将有限的研发费用有效转化,提高生产效率;是否能提升自动化水平,提高良率;是否能标准化管理,降低无谓损耗,压低成本。精密制造能力的背后,依托的是材料技术、设备的理解和掌控、模具开发技术和管理能力等多方面因素。 EMS(电子制造服务)的行业巨头基本集中在中国台湾和美国,这与国内电子产业全球高占有率的地位不匹配。据统计,全球前EMS代工厂前50强,中国大陆仅5家上榜,前十强仅比亚迪电子一家上榜,位居第6,相对于2019年的第8,上升两位。

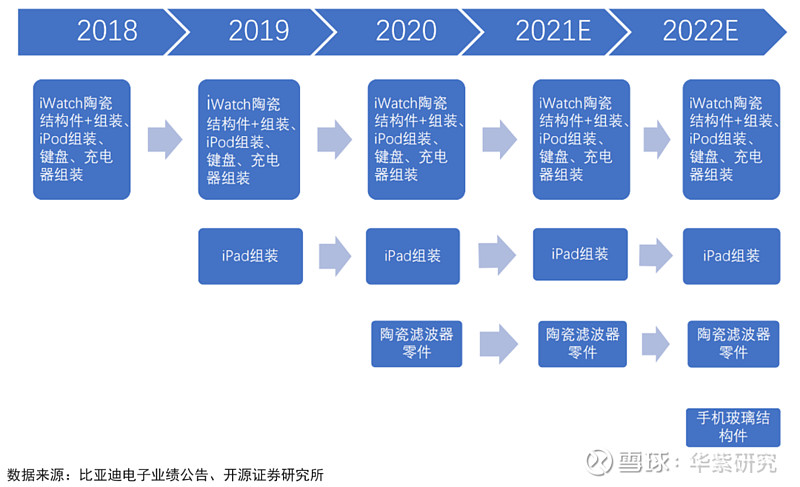

相对于其他代工企业,公司优势明显: 1、公司技术为基,研发实力雄厚。 如材料技术方面,公司作为行业首家,于 2011 年创造性地开发了PMH(Polymer Metal Hybrid)技术,即纳米注塑技术,成就了三段式手机背壳造型,同时解决了金属手机天线信号问题。2013 年,首款应用 PMH 技术的全金属智能机 HTC One M7 大获成功。 根据公司官网披露,截至2021年,公司累计申请专利25000+,已被授权专利15000+。拥有超过12000人的工程师团队,其中工程工艺团队8000+,产品设计团队1500 +,模具开发团队1500 +,智能制造团队800 +,材料开发团队500 +。2021年研发支出33.1亿,较上一年增加35%。2018-2022年研发费用率均值为3.8%,远高于同期鸿海的2.3%。 2、相对于外资代工厂,更容易赢得国内厂商的信任。 当前世界处于百年未有之大变局,供应安全成了各大厂商不得不考虑的重要因素,相对于外资供应商不断往外走,本土供应商的政策风险小很多,加之更贴近上游客户和消费者,更能理解其需求和痛点。 3、精密制造能力有助于承接北美大客户更多需求。 公司在车间管理、自动化和模具开发、材料技术上都具备国际一流或领先的能力,从iWatch陶瓷结构件及组装、ipod组装等切入,逐步扩大产品线。而北美大客户为了防止供应商一家独大,有意愿给到公司更多的份额,两家的合作有望进一步深入。

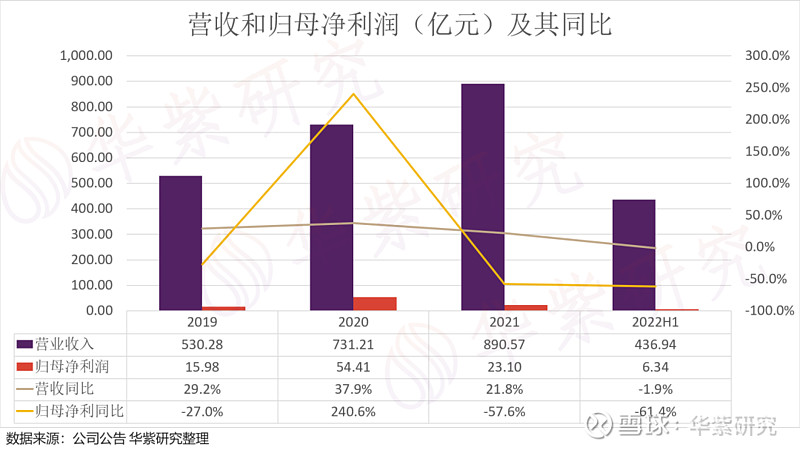

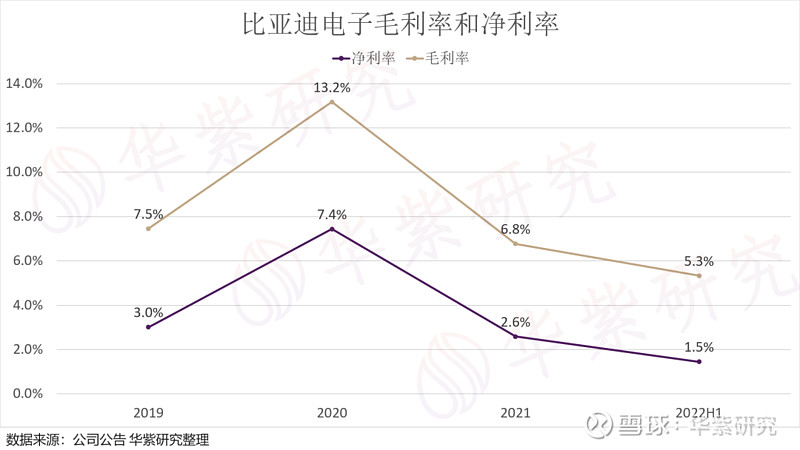

4、公司是平台型企业,核心能力可相通、可迁移、可复用。 公司强大的制造能力及工程技术,覆盖的产品种类广泛,在市场环境不好的情况下,依托于母公司的支持,可以通过改造产线从而提高产能利用率,减少固定资产折旧,从而维持较高的毛利率,抗风险能力更为出色。如最近几年,智能手机销量下滑,电子烟遇到政策风险,公司可以及时将手机和电子烟的产线改造为汽车电子产线。2020年的口罩生产更是造就了“比亚迪什么都能造”的一段佳话。 财务分析及投资亮点(一)营业收入及净利润 从近几年比亚迪电子的营收来看,一直保持着不错的增长,疫情的影响有利有弊,据报道,2020年口罩的销售利润初步预估在13-15亿元。因此,其归母净利润及同比增速出现较大的扰动。2022年疫情冲击加剧,营收同比小幅下降,归母净利润则出现61.4%的下降。 随着疫情防控放开及消费电子触底,2023年公司的营收和净利润有望重拾升势。

(二)毛利率到底了吗? 与上文原因一致,2020年的高毛利和净利率主要原因是口罩和防疫物资带来的,如果去掉这一扰动因素,与2019年相比,也处于下滑态势,原因主要是:手机销量下滑和电子烟停产导致的产能利用率下滑、原材料成本上涨等。基于此,比亚迪电子将部分手机产线和电子烟的产线改造为汽车电子生产产线,有效提高了产能利用率,而北美大客户的订单、汽车电子和智能产品收入的增加都会提升比亚迪的毛利率,2023年,比亚迪电子的毛利率和净利率都有望实现反弹。

(三)投资亮点 综上所述,比亚迪电子投资亮点如下: 1、手机的销量有望止跌,去库存有望完成,叠加北美大客户合作深入,手机和笔电组装和零部件销售这一主营业务,2023年有望止跌回升。 2、智能产品的空间广阔,公司已经获得了主要大客户的认可,营收占比持续提升。 3、汽车电子在母公司及合作伙伴的带动下,有望继续实现高速增长,成为公司新的增长极。 4、在三块主营业务都改善或者提升的背景下,产能利用率进一步提高,公司在2023年有望实现营收和毛利率同步提升的双击机会。 5、公司是平台型代工企业,精密制造能力突出,相对其他代工企业,抗风险能力更强,核心竞争力突出。 估值对比(一)手机笔电业务对比工业富联 考虑到智能手机2023年止住下滑趋势,笔电业务预计保持低速增长,北美大客户有望进一步扩大订单量,我们假设2023年这一板块的营收比2021年微增达到800亿人民币,公司的代工业务与富士康(A股上市为工业富联601138.SH)极为相似,不妨以工业富联的市销率来估值,截至2023年3月13日,工业富联的PS(市销率)为0.47,人民币兑港币汇率为1.1380,叠加港股的估值折价,拟定为0.7,则手机笔电业务的估值为800*1.1380*0.47*0.7=299.5亿港币。 (二)智能产品 公司智能产品毛利率较高,且保持快速增长,假设2022年智能产品业务实现收入为上半年的一倍左右,即为140亿人民币,参考智能家居行业的增速,2023年预计实现15%的增速,则2023年智能家居产品收入为140*1.15=161亿人民币,人民币兑港币汇率为1.138,因其毛利率更高且增速更快,按照0.8倍PS估值,则该部分业务市值为161*1.138*0.8=146.6亿港币 (三)汽车电子对比华阳集团 公司汽车电子近几年都实现了翻倍增长,根据2022H1,汽车电子营收为32.37亿人民币,比亚迪汽车销量去年下半年增速很快,保守估计,汽车电子营收2022年全年将突破70亿人民币。比亚迪汽车2023年目标销量为400万辆,是2022年的2.15倍,同样保守估计按2倍计,加之汽车电子外供,2023年汽车电子营收实现翻倍增长达到140亿人民币。参考华阳集团2.8倍PS,拟按2倍PS估值,港股市场予以0.7倍折价,则汽车电子业务估值为:140*1.138*2*0.7=223亿港币。 综上所述,比亚迪电子的市值预测为:299.5+146.6+223=669.1亿港币,折合每股价格为29.7港币,较2023年3月13日收盘价21.4港币有38.8%的上涨空间。 作者 | 华紫研究 HZ 分类 | 上市公司 相关公司 | 比亚迪电子(0285.HK) 声明:市场有风险,投资需谨慎。本文相关研究系基于公开信息和独立研判,仅作交流和参考之用,不构成任何交易依据或投资建议。文中部分素材除特别说明外,均来自于网络,如有侵权或不妥,请联系删除。本文版权归本公司所有,未经授权严禁转载。转载请联系编辑(jimshz-editor),并在文头注明出处:华紫研究。 |

【本文地址】

今日新闻 |

推荐新闻 |